食品加工成本产值及利润核算表

餐饮业成本核算表格

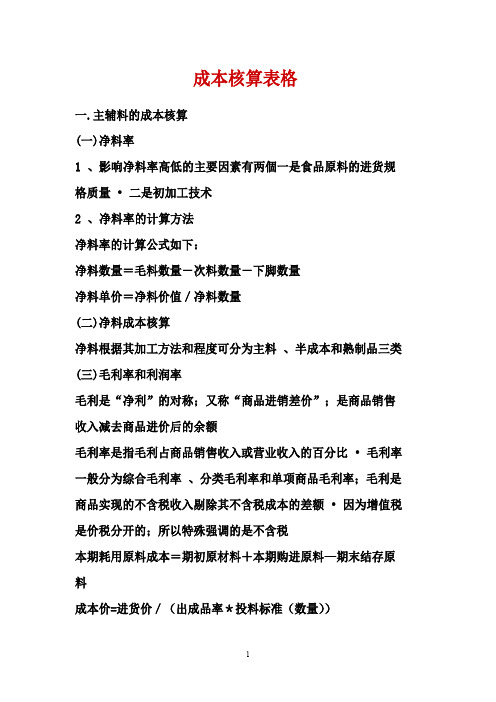

成本核算表格一.主辅料的成本核算(一)净料率1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量公式如下:(1)每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

(2)对各厨房的食品原料耗用情况分类进行统计核计核算。

1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

餐饮业成本核算表格

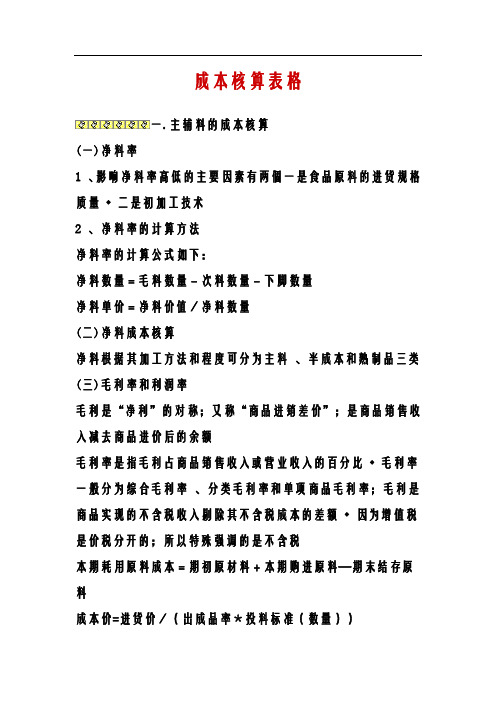

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

食堂菜价成本利润核算模板表格

猪肉

0.025 19.00 0.48 0.87 0.76

豆油

0.020 10.70 0.21

黄瓜

0.150 3.80 0.57

38 黄瓜条炒豆腐条 豆腐干 0.100 5.80 0.58 1.36 0.95

豆油

0.020 10.70 0.21

成本 价格 1.72 1.45 2.22

2.09

1.95 2.02 2.37 1.55 1.63 2.31

63 白菜粉条肉沫

粉条 肉沫

0.025 0.020

7.30 19.00

0.18 0.91

0.38

0.95

豆油

0.020 10.70 0.21

西芹

0.150 4.00 0.60

64

西芹肉根

肉根

0.020 30.00 0.60 1.41 0.95

豆腐

0.200 2.00 0.40

60

肉沫豆腐

肉沫

0.030 19.80 0.59 1.21 0.95

豆油

0.020 10.70 0.21

木耳菜 0.150 5.00 0.75

61

蒜蓉木耳菜

大蒜

0.025 13.00 0.33 1.29 0.95

成本 价格 2.12 2.37

1.99

2.59 2.08 2.08 2.16 2.24

201X年3月

61

蒜蓉木耳菜

1.29 0.95

豆油

0.020 10.70 0.21

小白菜 0.100 4.00 0.40

62 小白菜炖豆腐肉片

豆腐 猪肉

0.050 0.025

2.00 19.60

0.10 1.20

食品加工项目财务分析表

食品加工项目财务分析表一、项目提出的理由适应新常态、把握新常态、引领新常态,保持经济社会持续健康发展,实现全面建成小康社会目标,必须有新理念、新思路、新举措,更好地适应趋势、创造优势、提升位势、形成胜势。

贯彻新的发展理念。

坚持创新发展、协调发展、绿色发展、开放发展、共享发展,以发展理念转变引领发展方式转变,以发展方式转变推动发展质量和效益提升。

把发展的基点放在创新上,推进科技创新、制度创新、管理创新、文化创新等各方面创新,加快培育新的增长动力和竞争优势,实现由要素驱动为主向创新驱动为主转变。

把开放作为繁荣发展的必由之路,积极承接产业转移,完善载体平台,打造内陆开放高地,以扩大开放转换动力、促进创新、推动改革、加快发展。

把共享作为中国特色社会主义的本质要求,大力实施脱贫攻坚工程,加强社会事业、民生保障等领域的薄弱环节建设,使全体人民在共建共享发展中有更多获得感。

厚植发展优势。

突出实施开放带动主战略、创新驱动发展战略和人才强省战略,切实把厚植优势作为引领发展行动的着眼点和立足点。

强化竞争优势思维,把是否具备比较优势作为经济决策的基本遵循,体现在方方面面的思路举措中,找准比较优势,发挥已有优势、挖掘潜在优势,打造先发优势、利用后发优势,推动局部优势向综合优势转变,加快提升综合竞争力,形成大枢纽带动大物流、大物流带动大产业、大产业带动城市群、城市群带动中原崛起河南振兴富民强省的发展新局面。

着力推进结构性改革。

把推进供给侧结构性改革作为适应和引领经济发展新常态的重大创新,用改革的办法推进结构性调整,落实宏观政策要稳、产业政策要准、微观政策要活、改革政策要实、社会政策要托底的政策支柱,在适度扩大总需求的同时,着力推动去产能、去库存、去杠杆、降成本、补短板,加快培育新的发展动能,改造提升传统比较优势,夯实实体经济根基,推动社会生产力水平整体改善。

着力构建产业发展新体系。

把加快新旧产业和发展动能转换作为中心任务,持续完善提升产业发展载体,坚定不移地走产业集群发展之路。

食品成本计算样表

只 公斤 包 包 只 公斤 公斤 公斤 公斤 公斤 公斤 瓶 只 公斤 瓶 公斤 公斤 公斤 块 公斤 公斤 只 公斤 客 公斤 公斤 公斤 公斤 公斤 包 公斤 包 公斤 客 公斤 公斤 公斤 公斤 公斤 公斤 公斤 包 公斤 公斤 公斤

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

冷冻麻球

虾皮 黄虾仁 蛋挞底 巴氏杀菌蛋黄液

芋艿仔

油条酵

牛油

咸肉

鲜肉酥

炸猪排 鸡胚 水面筋 上浆大排(100克) 糖醋排条 生煎小笼馅 菜肉馅 牛肉碎沫 上浆肉片 上浆肉丁 胡萝卜丁 叉烧酥 小馄饨馅 上浆大排(65克) 咖喱鸡块 腌鸡煺块

单位

0.29公斤/块 包 50只/箱 50只/箱 2公斤/包 10盒/袋 0.5公斤/包 1公斤/包 2.25公斤/包 1.5公斤/包 1.5公斤/包 0.5公斤/包 0.5公斤/包 1公斤/包 1公斤/包 20只/包 0.5公斤/包 1.85公斤/包 0.85公斤/包 0.45公斤/包 25只/箱 1公斤/包 0.5公斤/包 1.5公斤/包 1.95公斤/包 1.5公斤/包 1.5公斤/包 10客/包 1公斤/包 10只/包 0.5公斤/包 10只/包 (20只/包) 1公斤/包 1.5公斤/包 1公斤/包

2公斤/包 2公斤/包 公斤/包 0.15公斤/包 0.5公斤/包 0.5公斤/包 5公斤/包 0.5公斤/包 0.3公斤/包 0.1公斤/包 2.5公斤/包 0.1公斤/包 公斤 公斤/包 1公斤/包 公斤 包 11公斤/听

成本核算韦田-1002061039

铜陵县水果罐头加工厂经济核算班级:10食品姓名:韦田学号:1002061039一、年产值及原料成本费经市场调查可知:优质桃子罐头的销售价格为6元(人民币)每罐故:每年总产值为7354*8*2*200*6=141196800元原料平均费用为2元/kg故:每年原料成本:8846*8*2*200*2=56614400元辅料成本:平均每罐消耗白砂糖60g,市场售价7500元每吨故:每年白砂糖成本:7458*8*2*200*0.06*7.5=10739520元空罐成本:平均每个空罐0.7元故:每年空罐成本:7458*8*2*200*0.7=16705920元纸箱成本:平均每个0.5元故:每年空纸箱成本:613*8*2*200*0.5=980800元其余辅材料消耗量,估计每年费用在150万元左右。

合计成本:56614400+10739520+16705920+980800+1500000=86540640元二、电费经计算,主要设备每天耗电为150kw/h×1h×18h=2700kw•h/d,其他设备以及照明等耗电每天合计估计在200kw•h左右。

由以上计算可知,每天所需耗电量为2700+200=2900度/天,所以本厂生产糖水苹果罐头期间(200天)用电总计为2900×200=580000度。

工业用电按平均每度0.8元计算,故总电费约为464000元。

三、水费共包括配糖液用水、清洗地面用水、厕所用水、清洗设备、生活用水、锅炉用水等用水。

由于本厂设备涉及用水量大的设备不多,估计每天总的用水量大约为600吨,按每吨水3.0元计算,则水费为600×3.0×200=360000元。

四、工人工资设计计划:负责原料挑选和进货的,即采购员4人,工资为1400元/月车间工人共132人,工资为1500元/月车间管理人员8人,工资1700元/月财务会计4人,工资2000元/月技术人员4人,工资2000元/月销售人员8人,工资1500元/月(另加提成)检验人员4人,工资1500元/月清洁工人5人,工资为1200元/月锅炉工2人,工资1300元/月司机5人,工资为1800元/月保安6人,工资为1200元/月仓库管理员6人,工资为1200元/月后勤6人,工资为1000元/月水电气配送机修人员4人,工资为1600元/月中层管理人员10人,工资为2500元/月上层管理人员4人,工资为4000元/月每月支付临时工工资为12000元合计:每月支付工人工资为328400元,一年按7个月计算,则每年支付工人工资为328400*7=2298800元五、资产投入及折旧费资产投入及折旧费用计算如下[11]:固定资产折旧费按A=(B-D+G)/n计算式中 A—年折旧额B—固定资产原值D—预计残值G—预计清理费n—预计使用年限1、用于购置各种设备、工具、器具、用具等的费用:投入1000万元,年折旧费100万元2、用于安装工程的各项费用:投入200万元,年折旧费 20 万元3、用于建筑工程的各项费用:投入2000万元,年折旧费100万元4、土地征用费用:200万元,年折旧费10万元5、其他建设费用:投入300万元,年折旧费30万元则资产投资:1000+200+2000+200+300=3700万元固定资产年折旧费:100+20+100+10+30=260万元六、销售费用运费:0.5元/kg,则500万元/年电话费用:5000元/月,则3.5万元/年差旅费:7000元/月,则4.9万元/年销售提成0.4%:则7.5万元/年合计:约550万元/年七、其它费用上缴国家的税收为 141196800*20%=28239360元外运工,加班费等:30万元/年员工福利、劳保、五金等:50万元/年燃煤费:5吨/天*300元/吨*200天=30万厂房设备车辆维修费:50万元/年其他费用:包括贵宾接待费、环保费、处理突发事件等一系列费用以及预算的未知费用总计200万元/年合计:约3200万元/年八、毛利核算年产值:141196800元固定资产:37000000元原料成本:86540640元水电费:824000元工资:2298800元折旧费:2600000元销售费用:5500000元其它费用:32000000元毛利=产值-原料成本-水电费-工资-销售费用-其它费用-折旧费=141196800-86540640-824000-2298800-2600000-5500000-32000000 = 11433360元/年九、投资收益固定资产总额为37000000元,年利润为11433360元,按年利润的90%计算,则:投资回收期(年)=37000000/(11433360*0.9)=3.6年所以3.6年就可收回成本。

食品加工业的成本核算方法

食品加工业的成本核算方法

生产企业成本核算表(工业产品成本核算(直接计算与分步法、制造费用分配)+产、销、存报表+销售毛利计算表+期间费用报表+损益表(利润计算表)

(从制造费用汇总统计与分配,到辅助生产车间、产品生产车间成本归集核算,再到销售成本结转、产销存报表形成、产品销售毛利计算,到产品销售费用、管理费用统计分析汇总,最终形成利润表,完成企业利润核算)

简述:

包含生产企业成本核算表(模板),举例说明了工业企业生产费用的归集与分配,以及各生产车间成本核算方法(生产车间分辅助车间、产品车间,各车间生产的产品分层次,即按生产工艺分步进行产品成本的核算),包含车间成本计算表(多个车间)、制造费用统计表;同时,在各类产品生产成本核算的基础上,出具产、销、存报表(包含产品销售成本的结转,加权平均),并进一步延伸出具各类产品销售毛利计算表;

另,通过对本月期间费用(出具管理费用统计表、销售费用统计表)及其他个别损益表项目进行统计,链接公式直接得出利润表。

加工制造行业成本核算,大同小异,可以就此模板进行修改应用。

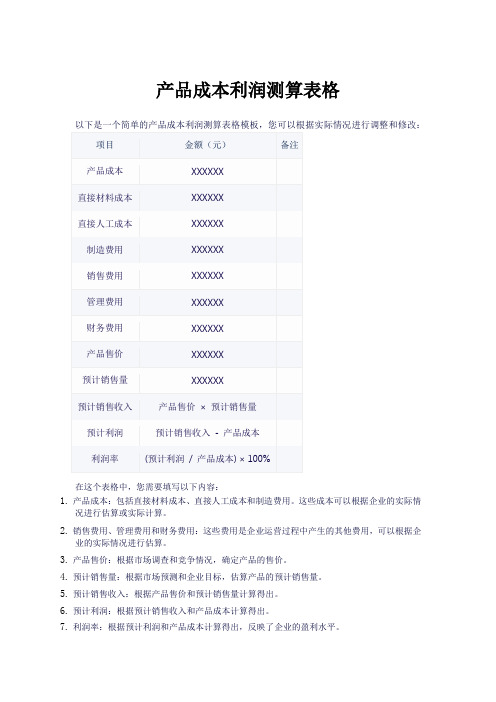

产品成本利润测算表格

产品成本利润测算表格

在这个表格中,您需要填写以下内容:

1.产品成本:包括直接材料成本、直接人工成本和制造费用。

这些成本可以根据企业的实际情

况进行估算或实际计算。

2.销售费用、管理费用和财务费用:这些费用是企业运营过程中产生的其他费用,可以根据企

业的实际情况进行估算。

3.产品售价:根据市场调查和竞争情况,确定产品的售价。

4.预计销售量:根据市场预测和企业目标,估算产品的预计销售量。

5.预计销售收入:根据产品售价和预计销售量计算得出。

6.预计利润:根据预计销售收入和产品成本计算得出。

7.利润率:根据预计利润和产品成本计算得出,反映了企业的盈利水平。

通过这个表格,您可以初步估算产品的成本、售价、销售量和利润,从而做出更明智的商业决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

食品加工成本产值及利润核算表

简介

该文档旨在提供食品加工企业关于成本产值及利润的核算表格。

通过有效的核算,企业可以准确了解其加工业务的成本和利润情况,为决策提供依据。

核算表格示例

核算方法

1. 原材料成本: 将原材料的购买成本计算总和填写在"成本"一栏;

2. 劳动力成本: 将雇佣员工的工资、福利等人力成本计算总和填写在"成本"一栏;

3. 设备折旧费用: 将食品加工所使用的设备的折旧费用计算总和填写在"成本"一栏;

4. 水电费用: 将水、电、燃气等能源的费用计算总和填写在"成本"一栏;

5. 其他成本: 将加工过程中产生的其他费用计算总和填写在"成本"一栏;

6. 总成本: 将各项成本相加填写在"成本"的总计一栏;

7. 总产值: 将食品加工的销售额或产值填写在相应的"产值"一栏;

8. 总利润: 通过计算"总成本"减去"总产值"得出。

注意事项

- 在核算过程中,确保所有计算精确无误;

- 核算表格可根据实际需求进行调整和扩展;

- 保留详细的记录,以备将来的参考和审查。

> 提示: 该文档仅供参考,具体核算方式可根据实际情况进行

调整和优化。

以上是一个关于食品加工成本产值及利润核算的简要文档。

文

档提供了一个核算表格的示例,详细描述了核算的方法和注意事项。

希望能对您在食品加工业务的成本核算有所帮助。