反倾销税征收商品表

美国对华反倾销产品目录表-部分

72.42%

2009.04.28

04.01-03.31

A-570-983

Drawn Stainless Steel Sinks

不锈钢拉制水槽

76.53%

2013.04.11

04.01-03.31

May

A-570-502

Iron Construction Castings

铁制建筑铸件

25.52%

A-570-894

Tissue Paper

薄页纸

112.64%

2005.03.30

03.01 - 02.28

A-570-908

Sodium Hexametaphosphate

六偏磷酸钠

188.05%

2008.03.19

03.01 - 02.28

A-570-930

Circular Welded Austenitic Stainless Pressure Pipe

2009.05.13

05.01-04.30

A-570-937

Citric Acid and Certain Citrate Salts

柠檬酸和柠檬酸盐

156.87%

2009.05.29

05.01-04.30

A-570-943

Oil Country Tubular Goods

石油专用管材

99.14%

2010.05.21

非封闭内置弹簧部件

234.51%

2009.02.19

02.01 - 01.31

A-570-929

Small Diameter Graphite Electrodes

小直径石墨电极

159.64%

什么是指反倾销与反补贴

什么是指反倾销与反补贴反倾销与反补贴一、什么是反倾销反倾销指对外国商品在本国市场上的倾销所采取的抵制措施。

一般是对倾销的外国商品除征收一般进口税外,再增收附加税,使其不能廉价出售,此种附加税称为“反倾销税”。

如美国政府规定:外国商品刚到岸价低于出厂价格时被认为商品倾销,立即采取反倾销措施。

虽然在《关税及贸易总协定》中对反倾销问题做了明确规定,但实际上各国各行其事,仍把反倾销做为贸易战的主要手段之一。

二、什么是反补贴反补贴是指一国政府或国际社会为了保护本国经济健康发展,维护公平竞争的秩序,或者为了国际贸易的自由发展,针对补贴行为而采取必要的限制性措施。

包括临时措施、承诺征收反补贴税。

三、反倾销与反补贴对维护对外贸易的重要意义(1)反倾销与反补贴是国家维护对外贸易秩序的重要法律手段,可以克服行政手段的任意性。

(2)由于倾销与补贴都是一种不公平的贸易做法,国家运用反倾销、反补贴的法律措施,可以制止不公平交易,规范贸易竞争行为。

(3)反倾销与反补贴措施的实施,可以维护国家宏观经济利益,促进对外贸易的健康发展。

(4)反倾销与反补贴措施的实施,可以限制进口,合理调节进出口贸易,避免对外贸易损失,保护本国工业。

(5)反倾销与反补贴也是适应国际间发展贸易关系的需要,对维护国际经济贸易新秩序具有重要意义。

反补贴的种类临时措施是为顺利进行继续调查而采取的预防性措施,也是进口国调查机关决定是否最终征收反补贴税的前序性非正式措施。

调查机关采取临时性措施,表明其对补贴的存在和补贴进口产品给国内产业造成的损害已经有了初步肯定性的结论,但采取临时措施并不表明一定要采取最终的反补贴措施。

承诺承诺主体包括产品的原产国政府或出口国政府,自愿承诺的情形一旦出现,则可以中止或终止调查,而不采取临时措施或征收反补贴税。

反补贴调查中承诺的形式不仅限于价格上的承诺,还包括补贴的取消或限制等情况。

反补贴税征收是指调查机关在仲裁时最终确定征收反补贴税。

外国对中国的反倾销案例

外国对中国的反倾销案例美国对中国企业反倾销案例第一部分、外国对中国的反倾销案例 (1)美国对中国企业反倾销案例 (1)案例一美国对中国薄荷醇反倾销案(1980年7月2日) (2)案例二美国对中国陶瓷餐具反倾销案(1982年7月19日) (7)案例三美国对中国缝制帽子反倾销案(1988年5月26日) (11)案例四美国对中国三氧化锑反倾销案(1991年5月2日) (17)案例五美国对中国制动鼓和制动盘反倾销案(1996年4月) (23)案例六美国对中国首例钢板反倾销案(1996年12月3日) (27)案例七美国对中国漆刷反倾销案(1999年8月27日) (33)案例八美国对中国钢丝绳反倾销案(2000年3月17日) (42)案例九美国对中国折叠礼品盒反倾销案(2001年3月12日) (49)案例十中国输出美国球轴承反倾销案(2002年2月15日) (63)案例十一美国对中国滚珠轴承反倾销案(2002年3月25日) (75)案例十二美国对中国、马来西亚彩电反倾销案(2003年5月2) (95)欧盟对中国的反倾销案例 (98)案例一欧盟对中国扑热息痛反倾销案(1981年12) (98)案例二欧共体对中国出口的刷子征收反倾销税案(1988年) (101)案例三欧共体对我国小屏幕彩电征收反倾销税案(1988年11月) (103)案例四欧盟对中国彩电反倾销案(1988年11月) (105)案例五欧盟诉日本、中国等国打火机反倾销案(1991年11月25日) (122)案例六欧盟对中国黄磷反倾销案(1999年1月4日) (127)案例七欧盟诉中国、韩国电子秤反倾销案(1999年9月16日) (137)案例八欧盟对中国节能灯反倾销案(2000年5月17日) (145)案例九欧盟对中国花岗石的反倾销案(2000年11月11日) (150)案例十欧盟对中国氧化锌反倾销案(2000年12月20日) (154)案例十一欧盟对原产于中国的糠醇作出反倾销初裁(2002年8月9日) (160)日本对中国的反倾销案例 (163)案例一日本对中国硅锰反倾销案(1991年11月29日) (163)韩国对中国的反倾销案例 (178)案例一韩国对中国一次性打火机反倾销案(1997年2月27日) (178)案例二韩国对中国糠醇反倾销案胜诉案件(1997年4月30日) (180)加拿大对中国的反倾销案例 (184)案例一加拿大对中国热轧钢板反倾销案(2001年1月19日) (184)澳大利亚对中国的反倾销案例 (189)案例一澳大利亚对中国草柑膦反倾销案(1996年3月27) (189)案例一印度对中国焦炭反倾销案件(1997年8月28日) (193)案例一美国对中国薄荷醇反倾销案(1980年7月2日)一、案情概述1980年6月11日,美国新泽西州的Haarmann&Reiner公司对中国出口到美国的薄荷醇提起反倾销诉讼。

WTO反倾销规则与案例

问卷调查的答复时间

终止倾销调查的条件

无充分证据证明三要素、倾销 幅度或倾销产品的进口数量可 忽略不计

听政会:提供各当事方见面、陈述 和辩论的机会。

现场调查:受到调查表的答复后才 能进行;应得到有关公司和政府的 同意

(四) 反倾销裁定

初步裁定与最终裁定

(五)行政复审司法审查

年度/情势变更/新出口商/日落复 审

1983年6月2日,国际贸易委员会决 定,证明氯化苦的进口严重损害美国 工业。

6月3日,美国商务部向中国化工进出口公 司发出调查问卷,9月15日和10月7日美 方接到问卷答复。

9月19日,美国商务部发布出口价格低于 正常价值的初步决定。

10月7日,美国商务部发布最后反倾销决 定的延期通知。

1)为何欧美国家至今仍不承认中国 的市场经济地位?

2)市场经济地位与中国出口企业被 控倾销有何关联?

3)获得市场经济地位对我国有何意 义?该争取还是不作为?

(二)损害的确定

1.国内产业:

生产与倾销产品相同产品的国内生 产者的总称或其产品的总量构成国 内相同产品总产量的主要部分。但 是,那些与被诉产品的进口商或出 口商有关系的生产商被排增减 项目外,还要从起始价格中减去销 售行为在进口国发生的各种费用, 包括:进一步制造或装配费用、销 售成本和佣金、广告支出、利息支 出、保险费和合理利润等等。

因此,对被调查的出口商品而言, 争取正常价格的计算方法就非常关 键了--当出口价格以正常价格为 标准确定时,其计算出的倾销幅度 就会比以结构价格为准算出的倾销 幅度小。

思考与讨论:中国的“市场经济地位问题” 分析

--美国至今不承认中国的“市场经济地 位”,根据中美入世谈判协定,美国在中 国入世15年内仍然可以使用现行的反倾销 规则;

最近三年中国遭遇的反倾销反补贴案例

最近三年中国遭遇的反倾销反补贴案例09经济学2班3109010657 韩维伟一、中欧钢铁扣件反倾销案胜诉,击破欧盟贸易保护:以反倾销之名,2009年,欧盟开始对进口中国的钢铁扣件课以重税。

由于实在忍无可忍,2009年7月31日,中国在WTO起诉欧盟。

首先进行的是必经的磋商程序,但磋商无果。

同年10月12日,中国要求成立专家组进行审理。

巴西、加拿大、智利、哥伦比亚、印度、日本、挪威、中国台湾、泰国、土耳其和美国以第三方身份参加诉讼。

2010年12月3日,WTO专家组就中国诉欧盟对中国钢铁扣件反倾销案作出一审裁决,支持了中国的8项诉求;同时,认为中国对11项诉求证明不充分不予支持,并对另外9项诉求不予裁决,或者认为不在管辖范围,或者没有裁决必要。

中国获得支持的8项诉求是双方争议的核心,所以从整体上讲,中国胜诉。

二、中美轮胎特保案:美国国际贸易委员会于2009年6月29日提出建议,对中国输美乘用车与轻型卡车轮胎连续三年分别加征55%、45%和35%的从价特别关税。

根据程序,2009年9月11日,美国总统巴拉克·奥巴马决定对中国轮胎特保案实施限制关税为期三年。

2010年12月13日,WTO驳回中国提出的美国对其销美轮胎征收反倾销惩罚性关税的申诉,仲裁小组表示美国在2009年9月对中国销美轮胎采取“过渡性质保护措施”征收惩罚性关税未违反WTO规定。

2011年9月5日,世界贸易组织(WTO)裁定中国败诉。

三、国际对华钢材反倾销案例:2009年,国际方面对中国钢铁反倾销案共计21例,主要集中在美国和欧盟,美国7起,欧盟4起,俄罗斯3起,印度3起。

从品种上看,中国的钢管产品又成为各国主要的反倾销对象,总计有12起之多,未来中国钢管出口环境将受到严峻的威胁和挑战。

1、美国对中国石油钢管征收反补贴税。

12月30日,美国国际贸易委员会(ITC)投票表决认定,美国国内钢铁工业受到从中国进口石油钢管产品的损害,该裁决为美国商务部11月24日的终裁结果扫清了道路。

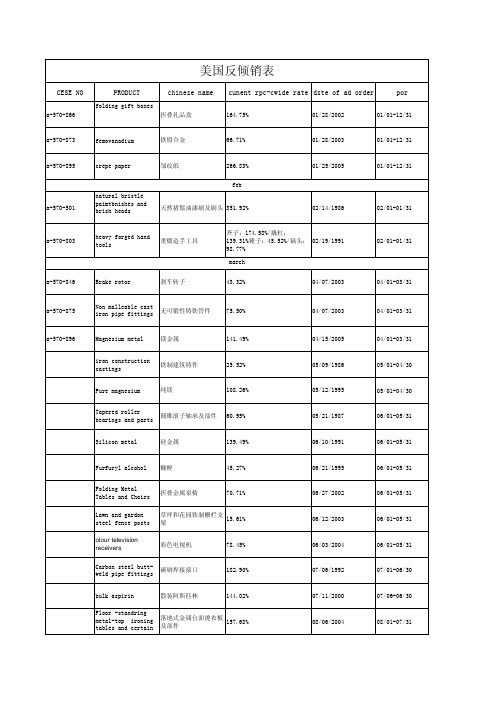

美国反倾销货物及税率查询表

Helical washer

spring

lock

螺旋形弹簧锁垫圈

cut-to-length Carbon steel plate

定尺碳钢板

108.30% 132.53% 214.89% 22.40% 258.21% 128.63% 128.59%

Barium carbonate 碳酸钡

81.30%

pure magnesium in Granular

美国反倾销表

CESE NO

a-570-866

PRODUCT

chinese name

folding gift boxes 折叠礼品盒

cunent rpc-cwide rate dste of ad order

por

164.75%

01/28/2002

01/01-12/31

a-570-873

femovanadium

08/28/1986 09/07/2001 09/17/2001 09/16/1983 10/26/2006 10/19/1993 10/24/1997 10/01/2003 11/19/2001 11/29/2001 11/19/2003 11/25/1994 112/02/1986 12/28/1994 12/22/1994 12/12/2003 12/29/2004 12/022004

01/25/2005 02/14/1986

heavy forged hand tools

重煅造手工具

Brake rotor

刹车转子

斧子:174.58%/撬杠: 139.31%锤子:45.52%/镐头: 02/19/1991 98.77%

march

43.32%

倾销反倾销

反倾销是什么?:指对外国商品在本国市场上的倾销所采

取的抵制措施.一般是对倾销的外国商品除征收一般进口税外, 取的抵制措施.一般是对倾销的外国商品除征收一般进口税外, 再增收附加税,使其不能廉价出售,此种附加税称为" 再增收附加税,使其不能廉价出售,此种附加税称为"反倾销 税". WTO的《反倾销协议》规定,实施反倾销措施,必须遵守三个条 的 反倾销协议》规定,实施反倾销措施, 倾销的事实;造成了实质损害或威胁, 件:倾销的事实;造成了实质损害或威胁,建立相关产业造成 实质阻碍;倾销和损害之间存在因果关系. 实质阻碍;倾销和损害之间存在因果关系.

(反)倾销是什么? 倾销是什么? 反倾销措施 反倾销的影响 各国对中国发起反倾销的总攻 外国对我国反倾销的深层原因 我国的应对措施 趋势

倾销是什么?

倾销, 倾销,是指在正常贸易过程中进口产品以低于其正常价值的出口价 格进入市场. 格进入市场. 正常价格通常是指在一般贸易条件下出口国国内同类产品的可比销 正常价格通常是指在一般贸易条件下出口国国内同类产品的可比销 售价格.如该产品的国内价格受到控制, 售价格.如该产品的国内价格受到控制,往往以第三国同类产 品出口价格来确认正常价格. 品出口价格来确认正常价格. 倾销的动机和目的是多种多样的,有的是为了销售过剩产品, 倾销的动机和目的是多种多样的,有的是为了销售过剩产品,有的 是为了争夺国外市场,扩大出口, 是为了争夺国外市场,扩大出口

反倾销税收问题

欧盟对中国进口鞋反倾销欧盟委员会对原产于中国和越南的皮面鞋靴作出反倾销日落复审终裁,决定继续自中国和越南进口的皮面鞋靴征收反倾销税(见下表),并继续对原产于中国,且由澳门转口(无论是否原产于澳门)的涉案产品征收16.5%的反倾销税。

涉案产品海关编码为64032000、ex64035105、ex64035111、ex64035115、ex64035119、ex64035191、ex64035195、ex64035199、ex64035905、ex64035911、ex64035931、ex64035935、ex64035939、ex64035991、ex64035995、ex64035999、ex64039105、ex64039111、ex64039113、ex64039116、ex64039118、ex64039191、ex64039193、ex64039196、ex64039198、ex64039905、ex64039911、ex64039931、ex64039933、ex64039936、ex64039938、ex64039991、ex64039993、ex64039996、ex64039998、ex64051000。

欧盟:欧盟对我国瓷砖反倾销调查做出初裁决定,1500家中国陶瓷企业无一获得市场经济地位,最高将被征收73%的临时惩罚性关税,终裁结果将在半年后公布。

此次反倾销案涉案金额超过3亿美元,涉案企业几乎涵盖国内知名陶瓷企业,其中70%来自佛山陶瓷企业。

涉案产品海关编码为69071000、69079010、69079091、69079093、69079099、69081010、69081090、69089011,69089021、69089029、69089031、69089051、69089091、69089093、69089099土耳其:土耳其对中国陶瓷实施进口配额政策土耳其给中国陶瓷配额量每年2万吨左右,包括了日用陶瓷,瓷砖,洁具产品等行业三、印度:印度方面终裁结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

只适用于英国化工贸易销售Vulcan物资公司的被

调查产品时适用,英国化工贸易销售其他供货生

产商被调查产品时,适用其他供货生产商的税率。)

其他美国公司 58%

荷兰阿克诺贝尔基础化学品9%

其他荷兰公司 57%

德国所有公司 66%

(2)2005年7月22日起区别不同供货厂商征收反倾销

税,期限5年;

(3)总署公告[2005]35号

所有日本公司 159%

俄罗斯公司

1、乌里耶化工有限责任公司(“Usoliekhimprom” LLC) 3%

2、其它俄罗斯公司(All others) 159%

29071110

苯酚

(1)(1)日本、国、美国、

(2)(2)2004年2月1日起征收反倾销税;

(3)署公告[2004]3号

日本公司

1.日本三井化学株式会社(MITSUI CHEMICALS,INC.

JAPAN)6%其他日本公司 144%

国公司

锦湖P&B化学株式会社

(KUMHO P&B CHEMICALS, INC.):5%

国LG石油化学株式会社征收16%的反倾销保证金

密化学株式会社(Samsung Fine Chemicals)与中华人民

国商务部签署了价格承诺协议,不再适用反倾销税措

施。

美国Basic Chemicals Company,LLC取代瓦尔坎公司的

价格协议 瓦尔坎公司税率变为96% 署税函[2005]310号

29032200

三氯乙烯

(1)俄罗斯、日本;

国 华石油化学株式会社 4.0%

三星精密化学株式会社 3.8% 其他公司 71.5%

日本 日本鹿岛化学株式会社 4.7%

日本大株式会社 0% 其他公司 71.5%

美国 氏化学公司 4.3% 其他美国公司 71.5%

29161200

(附加号为

.90的除外)

丙烯酸酯

(1)国、马来西亚、新加坡,印尼;

(2)2003年4月 10日开征反倾销税;

西、葡、奥地利、芬兰、瑞典);

美国、日本(公告[2006]24号增加)

(2)2003年8月27日开征反倾销税;

(3)署公告[2003]51号文。

(4)2006年5月22日起开征5年(海关总署

公告[2006]24号)

(5)美国 罗地亚公司 税率4%

其他公司 税率46.81%

日本所有公司 税率42.86%

(1)日本、国、美国和法国

(2)2005年6月17日起征收5年

(3)总署公告 〔2004〕27号[2005]26号公告

日本公司 184%

国公司

KOC株式会社 ( KOC Co.,Ltd.) 28%

其他国公司 184%

美国公司 184%

法国

法国ARKEMA公司(ARKEMA) 68%

其他法国公司 184%

欧盟

法国罗地亚公司 50%

意大利鮑利 41%

其他欧盟公司 79%([2005]年51号增加)

29103000

环氧氯丙烷

(5)(1)俄罗斯、国、日本、美国

(6)(2)2006年6月28日起征收5年

(7)(3)海关总署[2006]35号令

俄罗斯考斯迪克封闭式股份公司 17.9%

乌里耶化工有限责任公司 5.4%其他公司 71.5%

Ester PTE Ltd.) 30%

2、其它新加坡公司 49%

(四)印度尼西亚

1、 印度尼西亚日本触媒公司(PT.NIPPONSHOKUBAI

INDONESIA) 3% (总署[2005]29号调整税率)

2、 其它印度尼西亚公司 24%

29173500

国三星精密化学株式会社4% 其他国公司 28%

29031300

三氯甲烷(氯仿)

(1)欧盟、国、美国、印度;

(2)2004年4月8日开始区别不同供货厂商征

收反倾销现金保证金;

(3)海关总署公告[2004]9号

(4)2004年11月30日开征反倾销税;

(5)海关总署公告[2004]37号

欧盟 英国英力士氯化 32% 其他欧盟公司 96%

反倾销税征收商品表

(收集资料截止2006年8月28日)

商品编号

名称

详细情况

11081300

马铃薯淀粉

(1)欧盟

(2)2006年8月18日起开征

(3)总署公告[2006]46号

欧盟荷兰艾维贝公司 44%

德国艾维贝马铃薯淀粉工厂 44%

法国罗盖特公司 35%

其他欧盟公司 51.7%

28251010

水合肼

(海5日起)

其他国公司16%

美国公司36%

地区

1.化学纤维股份(FORMOSA

CHEMICALS&FIBRE CORPORATION)3%

2.信昌化学工业股份(Taiwan Prosperity

Chemical Corporation)5%

3.其他地区公司(All OTHERS) 19%

其他国公司 96% 其他美国公司 96%

印度 印度钱普拉斯及其他印度公司 96%

德国LII 欧洲(LII Europe GmbH)、美国氏

化学公司(The Dow Chemical Company)、美国瓦尔坎材料

公司(Vulcan Materials Company)、法国阿托菲纳公司

(现更名为阿科玛股份(ARKEMA))和国三星精

29031200

二氯甲烷

纯度>=99%

(1)英国、美国、荷兰、德国、国;

(2)2001年8月16日开征反倾销税;

(3)署税发[2002]169号文。

(4)海关总署公告[2006]44号文,继续征收。

英国英力士氯化6% 其他英国公司 39%

美国VULCAN物资公司53%

VULCAN物资公司(生产商)/英国化工贸易(

(3)海关总署2003年24号 公告。

国1、 株式会社LG化学(LG Chem, LTD.) 2%

2、 其它国公司 20%

马来西亚

1、巴斯夫国油化学私人(BASF PETRONAS

Chemicals Sdn Bhd) 4%

2、 其它马来西亚公司 38%

新加坡

1、新加坡丙烯酸酯私人(Singapore Acrylic

29071310

壬基酚

(3)(1)印度、地区

(4)(2)2006年7月10日起征收

印度印度十拿-赫蒂利亚 17.96%

其他印度公司 20.38%

地区 和益化学工业股份 9.78%

中国人造纤维股份 9.07%

其他地区公司 20.38%

29072910

邻苯二酚

(1)欧盟(法、德、意、英、荷、比、卢、爱、丹、希、