植物蛋白主要上下游产品分析

饲料行业细分产品市场行情走势监测分析及未来市场需求规模前景研究

饲料行业细分产品市场行情走势监测分析及未来市场需求规模前景研究(1)按营养成分分类:饲料产品按照营养成分不同可以分为预混料(预混饲料)、浓缩料(浓缩饲料)、配合料(配合饲料)等。

预混料是添加剂预混合料的简称,是将一种或多种微量营养成分与稀释剂或载体按要求配比,均匀混合而成的中间型产品,不可直接用于饲养动物。

浓缩料是在预混料的基础上添加鱼粉、豆粕等蛋白质原料与一定比例添加剂混合而成的饲料,不可直接用于饲养动物。

配合料是根据饲养动物不同生产阶段、不同生理要求、不同生产用途的营养需要,按科学配方把多种不同来源的饲料,依一定比例均匀混合,并按规定的工艺流程生产的饲料,可直接用于饲养动物。

(2)按加工工艺分类:饲料产品按照加工工艺不同可以分为粉状饲料、颗粒饲料、膨化饲料等。

粉状饲料是将各种原料粉碎后按比例均匀混合而成的饲料,具有消化吸收率较低、含菌量较高、安全性较差的特点。

中金企信国际咨询权威公布《2023-2029年全球与中国饲料市场运行格局分析及投资战略可行性评估预测报告》颗粒饲料是将粉状饲料进一步调质、淀粉糊化、挤压成型而成的饲料,有利于动物的消化吸收,提升饲料的吸收转化率,同时具有体积小、不易受潮、便于散装存储和运输等优点。

膨化饲料是经高温挤压膨化工序,物料理化性质发生剧烈变化制成的规则蓬松多孔饲料。

膨化饲料除了具有颗粒饲料的优点外,还能进一步提高饲养动物的消化吸收率,有效预防动物消化性疾病,其在饲料转化率、对环境的污染以及投饲管理等方面的表现均优于颗粒料。

但膨化饲料作为新兴技术,相对于颗粒饲料具有产品配方技术和生产操作技术要求高、生产线投资金额大等门槛,在我国饲料产品中占比仍然较低,近年主要应用于鱼类养殖。

(3)按饲养对象分类:水产料主要根据饲养的水产动物品种的不同提供相应的营养成分和能量,包括淡水鱼料、海水鱼料、虾蟹料、蛙料等。

猪饲料主要针对猪生长发育的不同阶段提供相应的营养成分和能量,包括乳猪料、仔猪料、中猪料、大猪料、妊娠母猪料、哺乳母猪料等。

畜牧业绿色金融产品与服务创新

畜牧业绿色金融产品与服务创新目录一、畜牧业绿色金融产品与服务创新 (3)二、肉类替代品的营养价值评估 (6)三、国内外肉类替代品市场现状概述 (8)四、昆虫蛋白作为新兴肉类替代品的潜力 (12)五、植物基肉类替代品的种类与特点 (14)六、报告总结 (17)声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

细胞培养肉的脂肪含量和类型可以通过培养过程中的营养配方进行调节。

这使得生产者可以控制饱和脂肪和不饱和脂肪的比例,从而生产出更加健康的肉类产品。

国内肉类替代品市场涵盖了多种产品类型,主要包括大豆蛋白、小麦蛋白以及其他植物性肉类替代品。

这些产品在不同领域得到了广泛应用,如便利店、大卖场、超市以及餐饮行业等。

特别是在餐饮行业,肉类替代品作为健康、美味的替代品,受到了越来越多消费者的喜爱。

随着消费者对口感和营养价值的追求,市场上还出现了更多创新性的肉类替代品,如昆虫蛋白、藻类蛋白等。

全球肉类替代品市场竞争同样激烈,众多国际知名企业参与其中。

这些企业拥有先进的技术和品牌影响力,在市场上占据了领先地位。

一些新兴企业也在不断加强研发和创新,以争夺市场份额。

这些企业在市场竞争中形成了不同的定位和策略,推动了肉类替代品市场的多元化发展。

各国政府也在积极推动肉类替代品市场的发展,通过制定相关政策和法规来引导和规范市场秩序。

许多植物基人造肉产品添加了多种维生素和矿物质,如维生素B12、铁、锌等,以补充植物饮食中可能缺乏的营养成分。

值得注意的是,植物基肉类替代品中的铁和锌的吸收率可能受到植酸盐等抗营养物质的影响。

一、畜牧业绿色金融产品与服务创新(一)绿色金融产品创新1、畜牧业供应链金融为支持畜牧业绿色发展,金融机构可探索畜牧业供应链金融模式,通过整合产业链上下游资源,为畜牧业提供全面的金融服务。

该模式不仅涵盖传统贷款业务,还包括应收账款融资、存货融资、预付款融资等多种方式,以满足畜牧业企业在采购、生产、销售等各个环节的融资需求。

豆制品行业发展机遇与挑战分析

豆制品行业发展机遇与挑战分析目录第一章豆制品行业发展概况 (4)第一节豆制品概念及分类 (4)一、豆制品定义与特性 (4)二、豆制品分类及主要产品 (5)三、豆制品市场需求概况 (7)第二节豆制品行业规模与增长 (10)一、豆制品行业产值规模 (10)二、豆制品行业增长趋势 (12)三、豆制品企业数量与分布 (14)第三节豆制品行业技术进展 (16)一、传统豆制品生产工艺 (16)二、豆制品生产技术革新 (18)三、豆制品智能化制造趋势 (21)第二章豆制品行业发展机遇分析 (24)第一节市场需求增长驱动因素 (24)一、人口增长带动消费需求 (24)二、健康饮食趋势促进豆制品需求增长 (26)三、国内外市场拓展带来机遇 (28)第二节政策支持推动行业发展 (30)一、政策支持力度加大 (30)二、行业规范与标准化建设 (32)三、农产品加工业扶持政策助力豆制品产业 (33)第三节行业融合与创新发展机遇 (35)一、食品加工业与互联网融合趋势下的机遇 (36)二、新技术与新工艺在豆制品行业的应用前景 (38)第四节市场竞争加剧压力分析 (40)一、同业竞争压力分析 (41)二、新兴替代产品的竞争压力分析 (43)三、国内外市场竞争压力对比与分析 (45)四、行业标准化建设的必要性分析 (47)声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

第一章豆制品行业发展概况第一节豆制品概念及分类一、豆制品定义与特性豆制品,作为中华民族的传统食品,有着悠久的历史和深厚的文化底蕴。

随着时代的发展,豆制品行业在保持传统特色的基础上,不断推陈出新,呈现出蓬勃的发展态势。

豆制品以其丰富的营养价值和多样化的产品形态,赢得了广大消费者的喜爱。

(一)豆制品的定义豆制品主要是指以大豆或其他豆类为主要原料,通过一系列加工工艺制作而成的食品。

这些工艺包括破碎、浸泡、磨浆、加热、发酵等,以此来改变大豆的物理和化学特性,使其更加符合人们的食用需求。

植物提取物行业及公司分析

植物提取物行业及公司分析一、植物提取物概述植物提取物是以植物为原料,按照提取产品用途的需要,经过物理、化学提取、分离工序,定向获取和浓集植物中的某一种或多种有效成分且不改变其有效成分结构,最终所形成的产品。

按照成分不同,植物提取物可以分为甙、酸、多酚、多糖、萜类、黄酮、生物碱等类别;按照产品性状不同,可分为植物油、浸膏、粉、晶状体等类别。

植物提取物丰富多样,目前进入工业提取的已达300多种,它是一类十分重要的中间体产品,应用领域广泛,既可用于药品原料,又可用于保健品、营养补充剂、食品添加剂、化妆品等行业。

二、植物提取物行业发展历程20世纪80年代初,基本完成工业化的欧美等发达国家掀起了回归大自然的潮流,人们对具有副作用的化工合成产品关注度和排斥度逐渐上升,对天然、安全的植物提取物好感回归、大为推崇,行业应势兴起。

1994年,美国颁布了《膳食补充剂健康与教育法》,正式认可接受植物提取物作为一种食品补充剂使用,植物提取物行业迅猛发展起来。

我国中医历史悠久,医药人员自古重视对植物的性状、药性的分析。

至20世纪70年代,国内部分制药厂开始采用机械设备提取植物成分,但这只作为药品制造的一个生产环节,并未发展成一个独立行业。

90年代中期以后,随着对外开放程度加深,对外贸易开始兴旺,受政策制约较少的植物提取物行业开始发展起来。

2000年以来,植物提取物行业进入了黄金时期。

这一方面源于生活水平的改善和健康意识的增强带动了人们对植物提取物产品的强烈需求;另一方面受益于更先进的植物提取技术(如酶法提取、超声提取、超临界萃取、微波萃取、膜分离技术等新)的应用,极大地提高了生产效率。

三、植物提取物行业上下游植物提取的对象是植物资源,行业上游主要是种植业;行业下游主要是医药、保健品、食品添加剂、化妆品等行业。

行业上游方面。

我国国土广袤,横跨经度60多度,纵贯维度49多度,气候多样,海拔高低不同,孕育了丰富多样的植物资源,可用于工业提取的植物品种已超过300种。

上下游同施压

上下游同施压,饲料企业面临大洗牌今年6月份以来,豆粕价格再次狂飙,从6月初的3300元/吨左右上涨到9月初的4600元/吨左右,三个月之内涨幅接近40%。

豆粕是饲料中最为重要的植物蛋白,其需求相对刚性,不容易被其他物质所替代。

在目前的技术水平下,豆粕的主要替代物为杂粕,包括棉粕、菜粕和花生粕等。

事实上,用杂粕替代豆粕存在很多的问题,比如杂粕中粗纤维含量高会影响动物体内营养物质的消化吸收等。

即使明知会影响饲料的质量和口感,但在不断上涨的豆粕价格面前,饲料企业还是纷纷选择改良饲料配方,用杂粕来替代部分豆粕。

据布瑞克农产品数据库的资料显示,随着豆粕价格的暴涨,其主要替代品菜粕和棉粕的价格也出现了明显上升。

因此,目前即使用杂粕来替代部分豆粕,其饲料成本还是出现了明显的上涨。

再加上近年来,玉米价格一直处于高位和近期小麦价格的上涨,饲料成本压力明显增大。

今年以来,由于供过于求,我国生猪养殖行业从4月开始连续亏损达4个月之久。

目前,虽然随着生猪价格的回升,养殖情况开始好转,但仍然处于十分低迷的状态。

由于前期的严重亏损,养殖户目前对饲料价格变的极其敏感,开始联手压低饲料价格。

饲料企业即使已上调了产品出厂价,也不能完全将成本压力向下游传导。

由于上游原料成本的不断上涨和下游养殖行业的联手压价,目前我国饲料加工毛利已经处于历史地位。

目前,饲料加工毛利虽然仍然为正值,但由于没有计算人员、厂房、设备折旧、水电费等其他费用,实际上,饲料加工企业目前整体处于亏损状态。

饲料企业一般对养殖户采取的是赊销的方式销售饲料,待生猪出栏后,养殖户才会把饲料费用全部付给饲料企业。

因此,饲料企业目前即使处于亏损状态,也不能选择停产,以免余款不能追回。

据2010年的统计年鉴显示,目前我国饲料企业有15000多家,规模化程度较低。

多数饲料企业的资金链并不稳定,一旦亏损幅度再加大,企业资金链断裂,饲料企业或迎来一次行业大洗牌。

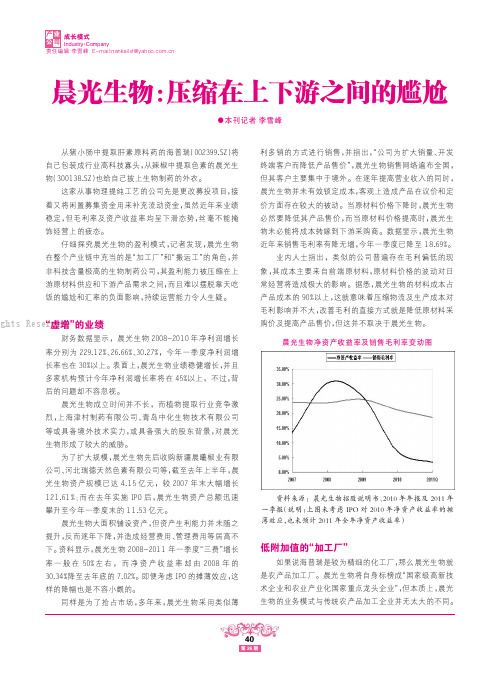

晨光生物:压缩在上下游之间的尴尬__

Industry ·Company成长模式●本刊记者李雪峰从猪小肠中提取肝素原料药的海普瑞(002399.SZ )将自己包装成行业高科技寡头,从辣椒中提取色素的晨光生物(300138.SZ )也给自己披上生物制药的外衣。

这家从事物理提纯工艺的公司先是更改募投项目,接着又将闲置募集资金用来补充流动资金,虽然近年来业绩稳定,但毛利率及资产收益率均呈下滑态势,丝毫不能掩饰经营上的疲态。

仔细探究晨光生物的盈利模式,记者发现,晨光生物在整个产业链中充当的是“加工厂”和“搬运工”的角色,并非科技含量极高的生物制药公司,其盈利能力被压缩在上游原材料供应和下游产品需求之间,而且难以摆脱靠天吃饭的尴尬和汇率的负面影响,持续运营能力令人生疑。

“虚增”的业绩财务数据显示,晨光生物2008-2010年净利润增长率分别为229.12%、26.66%、30.27%,今年一季度净利润增长率也在30%以上。

表面上,晨光生物业绩稳健增长,并且多家机构预计今年净利润增长率将在45%以上,不过,背后的问题却不容忽视。

晨光生物成立时间并不长,而植物提取行业竞争激烈,上海津村制药有限公司、青岛中化生物技术有限公司等或具备境外技术实力,或具备强大的股东背景,对晨光生物形成了较大的威胁。

为了扩大规模,晨光生物先后收购新疆晨曦椒业有限公司、河北瑞德天然色素有限公司等,截至去年上半年,晨光生物资产规模已达4.15亿元,较2007年末大幅增长121.61%;而在去年实施IPO 后,晨光生物资产总额迅速攀升至今年一季度末的11.53亿元。

晨光生物大面积铺设资产,但资产生利能力并未随之提升,反而逐年下降,并造成经营费用、管理费用等居高不下。

资料显示,晨光生物2008-2011年一季度“三费”增长率一般在50%左右,而净资产收益率却由2008年的30.34%降至去年底的7.02%。

即便考虑IPO 的摊薄效应,这样的降幅也是不容小觑的。

同样是为了抢占市场,多年来,晨光生物采用类似薄利多销的方式进行销售,并指出,“公司为扩大销量、开发终端客户而降低产品售价”,晨光生物销售网络遍布全国,但其客户主要集中于境外。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京中元智盛市场研究有限公司

目录

植物蛋白主要上下游产品分析 (2)

第一节植物蛋白上下游分析 (2)

一、与行业上下游之间的关联性 (2)

二、上游原材料供应形势分析 (2)

2、豆类 (3)

3、谷类 (3)

4、螺旋藻蛋白 (4)

三、下游产品解析 (5)

第二节植物蛋白行业产业链分析 (5)

一、行业上游影响及风险分析 (5)

二、行业下游风险分析及提示 (6)

三、关联行业风险分析及提示 (6)

植物蛋白主要上下游产品分析

第一节植物蛋白上下游分析

一、与行业上下游之间的关联性

植物蛋白的上游主要由油料种子、大豆、谷类、螺旋藻等原材料厂商组成。

植物蛋白下游主要应用于食品、医疗、饲料、饮料等领域。

图表- 1:植物蛋白产业链分析

杭州先略整理

二、上游原材料供应形势分析

1、油料种子

油料种子主要包括花生、油菜子、向日葵、芝麻等,其蛋白质种类主要以球蛋白为主。

其中花生中蛋白质含量为26%~29%,其中球蛋白含量可以达到90%,其加工后溶解性高、黏度低,可用于制作面包及饮料等。

向日葵是重要的油脂原料来源,其含有较高的球蛋白,但其赖氨酸含量有限。

油菜籽产量很高,油菜籽含蛋白质25%,去油后的菜籽粕含有35%~45%的蛋白质。

在植物蛋白质中,油菜籽蛋白的营养价值最高,没有限制性氨基酸,特别是含有许多在大豆中含量不足的含硫氨基酸。

以油菜籽的脱脂物为原料可以加工浓缩蛋白。

蛋白质在提取、分离等加工过程中,容易受到因加热而变性的影响,使蛋白质溶解度降低,不能

2

形成胶体,而油料种子蛋白质具有很好的保水性与持油性。

此外,经分离得到的变性少的蛋白质,其发泡性、乳化性、凝胶性都很好。

2、豆类

豆类中蛋白质的含量丰富,其主要存在于蛋白质体中,豆类的蛋白质含量高达40%,蛋白质体中达80%。

一般而言,豆类蛋白质中碱性氨基酸含量较少,谷氨酸、天冬氨酸等酸性氨基酸含量较多,其中也以球蛋白为主,还含有丰富的不饱和脂肪酸、钙、磷、铁、膳食纤维等,不含胆固醇,具有很高的营养价值。

现代营养学家研究证实,豆类蛋白质具有降低高血压、减少心血管病、促进营养吸收和降血脂的功效。

不仅如此,豆类中还含有皂苷、异黄酮等活性成分,具有抗衰老、提高免疫力、促进钙物质吸收的功能。

豆制品生产中普遍存在蛋白质提取率偏低的问题,以大豆提取为例,目前大豆蛋白质的提取率大多在60%以下。

大多数大豆蛋白都可溶于水,所以提高大豆蛋白质的提取率具有很大的潜力。

根据蛋白质溶解特性大豆蛋白可分为清蛋白和球蛋白2类;又根据离心分离系数(即沉降系数)不同,大豆分离蛋白可分为2S、7S、11S和15S等4种组分。

图表- 2:2012-2016年中国大豆产量分析

数据来源:中国食品工业协会豆制品专业委员会

3、谷类

谷类主要包括玉米、小麦、黑麦等,谷类中的蛋白质不溶于水或盐溶液,其

3

主要成分为溶解于碱溶液的谷蛋白和溶解于酒精的醇溶蛋白。

玉黍中含有较多的醇溶蛋白,而小麦中含有13%蛋白质,其中谷蛋白和醇溶蛋白含量基本相同,均含有30%~50%,构成面筋的麦胶蛋白和麦谷蛋白是小麦籽粒中的主要蛋白质,它们一起构成面粉中的面筋质。

麦谷蛋白与麦胶蛋白结合在一起很难分离,稍溶于热的稀乙醇中,但冷却后便成絮状而沉淀。

只有新制得的尚未干燥的麦谷蛋白才非常容易溶解在弱碱和弱酸中,并在中和时又沉淀出来。

小麦的蛋白质成分含量除亮氨酸、蛋氨酸、胱氨酸和色氨酸外,其余的必需氨基酸均达不到世界卫生组织(WHO)推荐的标准,其中赖氨酸严重缺乏,因此小麦粉蛋白质属于不完全蛋白质。

小麦的胚芽中还含有一些蛋白,其蛋白质含量高达30%左右,小麦胚芽蛋白是一种完全蛋白,含有人体必需8种氨基酸和2种半必需氨基酸,占总氨基酸34.7%,且易于被人体吸收,小麦胚芽蛋白的组成中清蛋白占30.2%,α、γ、δ等3种球蛋白占18.9%,麦醇溶蛋白占14.0%,麦谷蛋白占0.30%~0.37%,水不溶性蛋白占30.2%。

因此,将各种谷类合理搭配成主食更有利于人体健康。

4、螺旋藻蛋白

螺旋藻是一种外观为蓝绿色、螺旋状单细胞水生植物,是最近食品界较为关注的蛋白质源。

螺旋藻中主要的蛋白是藻蓝蛋白(phycocyanin,PC),在螺旋藻中主要以藻胆蛋白体的形式存在,其蛋白质含量高达70%,藻胆蛋白体由多种藻胆蛋白及连接蛋白或多肽组成,含有人体所必需的苏氨酸、赖氨酸等,同时螺旋藻蛋白极易被人体吸收利用,具有很高的营养价值。

螺旋藻蛋白极高的营养价值使其市场前景广阔,除了可以作为食品外还可用于医药原料,具有极高的经济价值。

现在已经有多种藻蓝蛋白的提取方法,其中用新鲜藻丝为原料分段梯度盐析分离纯化藻蓝蛋白,经羟基磷灰石层析,能使提取的PC纯度大于普遍认可的标准。

还有一个相对较简单的方法是Ganapathi Patil etal设计的,主要包括2个步骤:即双水相萃取和离子交换层析。

该方法是从螺旋藻中得到藻蓝蛋白粗提物,然后经过双水相萃取步骤之后纯度得到提高,继续过离子交换层析,进一步纯化蛋白。