长期借款的账务处理

企业银行贷款会计账务处理

企业银行贷款会计账务处理一、银行贷款概述银行贷款是企业为满足生产经营需要,从银行或其他金融机构筹集资金的一种方式。

企业获得银行贷款后,需要对其进行合理的会计处理,以确保财务报表的真实性和合规性。

本文将详细介绍企业银行贷款的会计账务处理方法,以及贷款风险管理与内部控制等方面的内容。

二、银行贷款会计账务处理方法1.借入贷款当企业从银行借入贷款时,应按照实际取得的贷款金额,借记“长期借款——本金”科目,贷记“长期借款——利息调整”科目。

同时,按照借款合同约定的利率计算确定的利息,借记“财务费用”科目,贷记“长期借款——利息调整”科目。

2.偿还贷款企业在偿还贷款时,应按照偿还的本金金额,借记“长期借款——本金”科目,贷记“长期借款——利息调整”科目。

同时,按照实际支付的利息金额,借记“长期借款——利息调整”科目,贷记“财务费用”科目。

3.利息计算与支付企业应按照借款合同约定的利率计算利息,并按照实际发生的利息金额进行会计处理。

利息的计算可以采用单利法、复利法等方法。

在支付利息时,应将利息金额计入“财务费用”科目,并根据贷款本金余额调整“长期借款——利息调整”科目。

4.贷款减值与核销企业应对贷款进行定期信用风险评估,当贷款出现减值迹象时,应按照相关规定计提贷款损失准备。

对于确认为无法收回的贷款,经批准后予以核销,借记“贷款损失准备”科目,贷记“长期借款——本金”科目。

三、贷款风险管理与内部控制企业应建立健全贷款风险管理制度,加强对贷款对象的审查和监控,确保贷款资金的安全。

同时,强化内部控制,加强对贷款会计处理的审核和监督,防止贷款资金被违规使用。

四、贷款会计报表编制与分析企业应按照会计准则和规定,编制贷款相关会计报表,包括资产负债表、利润表、现金流量表等。

通过对贷款报表的分析,企业可以及时了解贷款资金的使用情况,为决策提供有效信息。

五、案例分析与应用通过对实际案例的分析,可以加深对企业银行贷款会计账务处理方法的理解和应用。

财务会计 第二章 负债 第六、七节长期借款,应付债券

第六节 长期借款

一、长期借款概述 由于长期借款的使用关系到企业的生产经营 规模和效益,企业除了要遵守有关的贷款规定, 编制借款计划并要求有不同形式的担保外,还应 监督借款的使用,按期支付长期借款的利息以及 按规定的期限归还借款本金等。因此,长期借款 会计处理的基本要求是反映和监督企业长期借款 的借入、借款利息的结算和借款本息的归还情况。 促使企业遵守信贷纪律、提高信用等级、同时也 要确保长期借款发挥效益。

二、长期借款的账务处理

企业应通过“长期借款”科目,核算长期借款的 借入、归还等情况。该科目可按照贷款单位和贷 款种类设置明细账,分别“本金”、“利息调整” 等进行明细核算。该科目的贷方登记长期借款本 息的增加额,借方登记本息的减少额,贷方余额 表示企业尚未偿还的长期借款。 长期借款的账务处理包括取得长期借款、发生利 息、归还长期借款等环节。

(三)归还长期借款。 企业归还长期借款的本金时,应按归还的金 额,借记“长期借款——本金”科目,贷记“银 行存款”科目;按归还的利息,借记“应付利息” 科目,贷记“银行存款”科目。 [例3] 承[例2],2012年11月31日,企业偿还该 笔银行借款本息。该企业的有关会计分录如下: 借:财务费用 长期借款——本金 28 000 4 000 000

1.发行债券

溢价或折价是发行债券企业在债券存续期内对利息 的一种调整。 面值发行:借:银行存款 贷:应付债券——面值 折价发行:借:银行存款 应付债券——利息调整 贷:应付债券——面值 溢价发行:借:银行存款 贷:应付债券——面值 ——利息调整

[例2] 承[例1], A企业于2009年12月31日计提长 期借款利息。该企业的有关会计分录如下: 借:财务费用 28 000 贷:应付利息 28 000 2009年12月31日计提的长期借款利息 = 4 000 000×8.4%÷12 = 28 000(元) 2010年1月至2012年10月月末预提利息分录同上。

长期借款利息账务处理方法改进

分期付息到期还本 ; 分期偿 还本息 。 与短期借 款利息 的处理不同的 是, 长期 借款利息和本金一样 , 过“ 期借 款” 通 长 账户核算 ; 而短期

借款利息一般通过 “ 应付利息” 计算。

前两 年 年 末 应 计 利 息 的 八 _ 录 如下 : 汁分

第一年末计算应计利息= 0 0 0 1%= 20 0 元 ) 10 0 0 2 10 0 ( X

第 二 年 末 计算 应 计 利息 = 0 0 0 1%= 2 00 元 ) 10 0 0X 2 10 0 ( 前 两 年 年末 应 计 利 息 的会 计 分 录 如 下 :

笔者 认 为 ,对 于 到期 一 次 还本 付 息方 式 的 账 务处 理 较合 理 , 但

是对于偿还期 间小于或等于一个年度的分期付息到期还本及分期

[ ] 政 部 :企 业 会 计 准 则》 经 济 科 学 出版 社2 0 年 版 。 1财 《 , f6 )

( 习编 辑 杨 意 文 ) 实

1)0( 0 (0 ) 0

16 0 0 3 0 0

16 0 0 30 0

10 0 200

贷 : 行 存 款 银

() 2 分期 付息到期还本方式分录 同上 , 仅在每年偿还利息时增 加分录 : 借记“ 长期借款” 贷记“ , 银行存款” 。

二 、 期 借 款 利 息 账 务 处 理 改进 长

偿还本息 , 上述做法存在问题。 如果每年度需要计提并支付利息, 则

Hale Waihona Puke 该 业务 增 加 了企 业 负债 , 且 该 利 息负 债 在 一个 年 度 ( 一 年 ) 并 含 内需

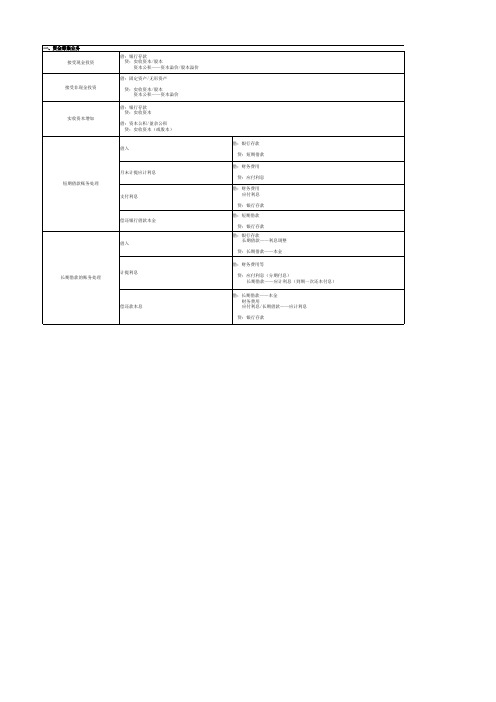

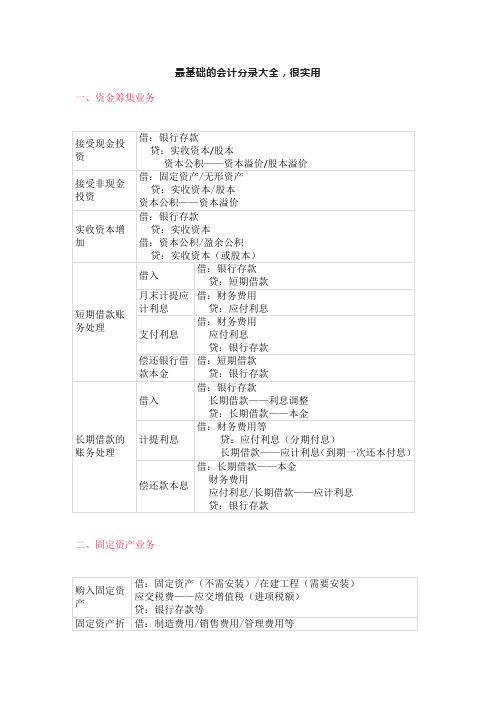

会计分录大全

计提

职工薪酬的归集与分配

发放工资,支付现金

代扣款项

制造费用的归集和分配

借:生产成本——基本生产成本——A产品 ——基本生产成本——B产品

贷:制造费用

借:库存商品

分配完工产品生产成本的计算与结转 贷:生产成本

借:生产成本/制造费用/管理费用/销售费用/在建工程等 贷:应付职工薪酬

借:应付职工薪酬——工资 贷:库存现金

借:财务费用

贷:银行存款 应付利息等

企业发生的应冲减财务费用的利息收入、汇兑差额、现 借:银行存款/应付账款

金折扣

贷:财务费用

七、利润形成与分配 所得税的账务处理

计算应交所得税 实际上交所得税费用

利润形成的账务处理

借:主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入

贷:本年利润

净利润转入利润分配

管理费用(管理不善造成的) 营业外支出(自然灾害等原因造成)

贷:待处理财产损溢——待处理流动资产损溢

审批前: 借:原材料/库存商品

贷:待处理财产损溢盘亏——待处理流动资产损溢

审批后: 借:待处理财产损溢盘亏——待处理流动资产损溢

贷:管理费用 审批前: 借:待处理财产损溢——待处理流动资产损溢

贷:原材料/库存商品

支付利息

偿还银行借款本金

借入

长期借款的账务处理

计提利息

偿还款本息

借:银行存款

贷:短期借款

借:财务费用

贷:应付利息 借:财务费用

应付利息

贷:银行存款 借:短期借款

贷:银行存款 借:银行存款

长期借款——利息调整

贷:长期借款——本金

借:财务费用等

贷:应付利息(分期付息) 长期借款——应计利息(到期一次还本付息)

长期借款的账务处理

【例题· 单选题】甲企业以融资租赁方式租入N设备,该设 备的公允价值为100万元,最低租赁付款额的现值为110万 元,甲企业在租赁谈判和签订租赁合同过程中发生手续费、 律师费等合计为2万元。甲企业该项融资租入固定资产的 入账价值为( )万元。 A.102 B.112 C.100 D.110 【答案】A 【解析】 融资租入固定资产的入账价值=100+2=102(万 元)。

借:银行存款等 贷:应付债券——面值 →实际收到的发行款

一、应付债券

5. 债券计息的账务处理

借:在建工程、制造费用、财务费用、管理费用等 贷:应付利息、应付债券——应计利息 →票面利息

注意:对于分期付息、到期一次还本的债券,其按票面 利率计算确定的应付未付利息通过“应付利息”科 目核算; 对于一次还本付息的债券,其按票面利率计算确定 的应付未付利息通过“应付债券——应计利息”科 目核算。

二、长期借款的账务处理

2. 长期借款利息的会计处理

① 资本化的利息计入“在建工程”、“研发支 出”、“制造费用”; ② 费用化的利息

A. 筹建期间的计入“管理费用”; B. 正常生产经营期间的计入“财务费用”;

③ 长期借款的利息通过“应付利息”或者“长 期借款——应计利息”核算;

3. 归还长期借款

【教材例2-61】A企业为增值税一般纳税人,于20×9 年11月30日从银行借入资金4 000000元,借款期限为3 年,年利率为8.4%(到期一次还本付息,不计复利)。 所借款项已存入银行。A企业用该借款于当日购买不 需安装的设备一台,价款3000000元,另支付保险等费 用100000元,设备已于当日投入使用。 A企业的有关会计分录如下: (1)取得借款时: 借:银行存款 4000000 贷:长期借款——本金 4000000 (2)支付设备款保险费时: 借:固定资产 3100000 应交税费——应交增值税(进项税额) 510000 贷:银行存款 3610000

长期借款

【例3】承【例2】A企业于20×6年12月31日计提长 期借款利息。 20×6年12月31日计提的长期借款利息 =4000000×8.4%÷12=28 000(元) 借:账务费用 28 000 贷:长期借款——应计利息 28 000 20×7年1月至20×9年10月每月末预提利息分录同上。 【例4】承【例3】,20×9年11月30日,A企业偿还 该笔银行借款本息。 借:长期借款――本金 4 000 000 长期借款——应计利息 1008 000 贷:银行存款 5 008 000

补充:实际利率法及摊余成本 实际利率:将金融资产或金融负债在预期存续 期间或适用的更短的时间内的未来现金流量, 折现为该金融资产或金融负债当前账面价值所 使用的利率。 例:实际取得借款存入银行为p,借入款项为 q,期限为n年,借款年利息i,到期一次还本 付息。实际利率为I。 借:银行存款 p 长期借款——利息调整 q-p 贷:长期借款——本金 q

(3)20×5年末应计借款利息的会计分录: 借:财务费用 100 000 贷:长期借款——应计利息 100 000 (4)归还借款本息时的会计分录: 借:长期借款——本金 1 000 000 长期借款——应计利息 200 000 贷:银行存款 1 200 000 (5)出售该设备时的会计分录: 借:累计折旧 672 000 固定资产清理 378 000 贷:固定资产 1 050 000 借:银行存款 450 000 贷:固定资产清理 450 000 借:固定资产清理 2 000 贷:银行存款 2 000 借:固定资产清理 70 000 贷:营业外收入 70 000

长期借款的账务处理

长期借款的账务处理1、鸿运公司于2012年4月30日从银行借入资金2000000元,借款期限为3年,年利率为8.4%,款项已存入银行,本息于到期日一次支付,该借款用于购买不需安装生产所需的大型设备一台,款项已用银行存款支付。

借款时:借:银行存款2000000贷:长期借款20000002、根据上例的材料,分别计提企业于2012年12月31日,2013年12月31日,2014年12月31日的利息以及编制会计分录计提2012年12月31日利息时:借:财务费用贷:长期借款——应计利息计提2013年12月31日利息时:借:财务费用贷:长期借款——应计利息计提2014年12月31日利息时:借:财务费用贷:长期借款——应计利息3、计算2015年4月30日的利息,编制支付利息、归还本金的会计分录。

支付利息和本金时:借:财务费用长期借款——应计利息——本金贷:银行存款资料:明星公司在2013年7月份发生以下经济业务1、收到国家增拨的投资100000元存入银行。

解:分析增拨投资存入银行,一方面引起实收资本增加,另一方面引起资产增加。

因此会计分录编制如下:借:银行存款100000贷:实收资本1000002、从银行取得借款60000元,期限六个月,年利率是5.8%,利息于季末结算,所得款项存入银行。

解:分析从银行借款期限六个月属于短期借款,引起负债增加,另一方面引起资产增加。

因而会计分录编制如下:借:银行存款60000贷:短期借款600003、向银行借入3年期借款80000元存入银行。

解:分析从银行借款期限3年属于长期借款,引起负债增加,另一方面引起资产增加。

因而会计分录编制如下:借:银行存款80000贷:长期借款800004、从银行存款中支付本季度短期借款利息32000元,本季度前两个月已预提短期借款利息21000元。

解:用银行存款还利息,一方面引起资产减少,另一方面引起应付利息减少,财务费用增加。

因此会计分录编制如下:借:财务费用11000应付利息21000贷:银行存款320005、以银行存款归还短期借款50000元,长期借款100000元。

最基础的会计分录大全,很实用

财务费用

应付利息/长期借款——应计利息

贷:银行存款

二、固定资产业务

购入固定资产

借:固定资产(不需安装)/在建工程(需要安装)

应交税费——应交增值税(进项税额)

贷:银行存款等

固定资产折旧

借:制造费用/销售费用/管理费用等

贷:累计折旧

固定资产处置

转入清理时

借:固定资产清理

累计折旧

贷:固定资产

借:管理费用

贷:应付利息

银行存款等

企业行政管理部门人员的职工薪酬

借:管理费用

贷:应付职工薪酬

企业行政管理部门计提的固定资产折旧以及企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出

借:管理费用

贷:累计折旧

企业按规定计算确定的应交房产税、车船税、土地使用税、矿产资源补偿费

借:管理费用

所得税的账务处理

计算应交所得税

借:所得税费用

贷:应交税费——应交所得税

实际上交所得税费用

借:应交税费——应交所得税

贷:银行存款

利润形成的账务处理

借:主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

贷:待处理财产损溢——待处理流动资产损溢

存货清查

结果的账

务处理

盘盈

审批前

借:原材料/库存商品

贷:待处理财产损溢盘亏——待处理流动资产损溢

审批后

借:原材料/库存商品

贷:待处理财产损溢盘亏——待处理流动资产损溢

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

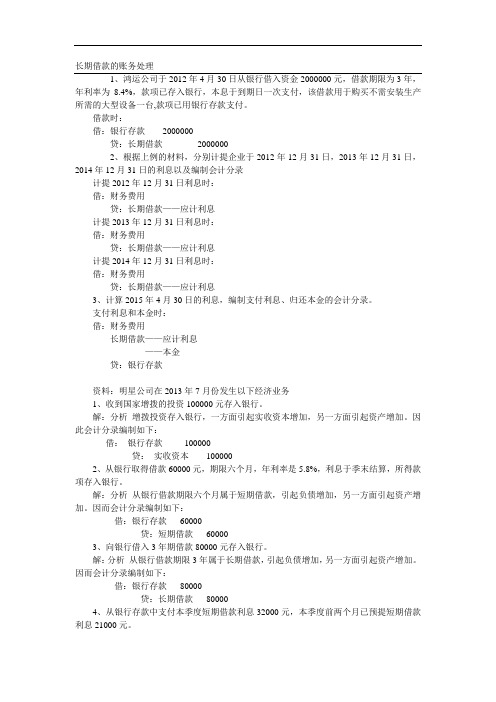

长期借款的账务处理

1、鸿运公司于2012年4月30日从银行借入资金2000000元,借款期限为3年,年利率为8.4%,款项已存入银行,本息于到期日一次支付,该借款用于购买不需安装生产所需的大型设备一台,款项已用银行存款支付。

借款时:

借:银行存款2000000

贷:长期借款2000000

2、根据上例的材料,分别计提企业于2012年12月31日,2013年12月31日,2014年12月31日的利息以及编制会计分录

计提2012年12月31日利息时:

借:财务费用

贷:长期借款——应计利息

计提2013年12月31日利息时:

借:财务费用

贷:长期借款——应计利息

计提2014年12月31日利息时:

借:财务费用

贷:长期借款——应计利息

3、计算2015年4月30日的利息,编制支付利息、归还本金的会计分录。

支付利息和本金时:

借:财务费用

长期借款——应计利息

——本金

贷:银行存款

资料:明星公司在2013年7月份发生以下经济业务

1、收到国家增拨的投资100000元存入银行。

解:分析增拨投资存入银行,一方面引起实收资本增加,另一方面引起资产增加。

因此会计分录编制如下:

借:银行存款100000

贷:实收资本100000

2、从银行取得借款60000元,期限六个月,年利率是5.8%,利息于季末结算,所得款项存入银行。

解:分析从银行借款期限六个月属于短期借款,引起负债增加,另一方面引起资产增加。

因而会计分录编制如下:

借:银行存款60000

贷:短期借款60000

3、向银行借入3年期借款80000元存入银行。

解:分析从银行借款期限3年属于长期借款,引起负债增加,另一方面引起资产增加。

因而会计分录编制如下:

借:银行存款80000

贷:长期借款80000

4、从银行存款中支付本季度短期借款利息32000元,本季度前两个月已预提短期借款利息21000元。

解:用银行存款还利息,一方面引起资产减少,另一方面引起应付利息减少,财务费用增加。

因此会计分录编制如下:

借:财务费用11000

应付利息21000

贷:银行存款32000

5、以银行存款归还短期借款50000元,长期借款100000元。

解:用银行借款还借款,一方面引起负债减少,另一方面引起资产减少。

因此会计分录编制如下:

借:短期借款50000

长期借款100000

贷:银行存款150000

6、按规定将资本公积30000元转作实收资本。

解:将资本公积转作实收资本,是所有者权益内部一增一减的变化情况,因些会计分录编制如下:

借:资本公积30000

贷:实收资本30000。