米什金货币金融学重点整理

中国人民大学金融专业考研米什金《货币金融学》学姐重点笔记

中国人民大学金融专业考研米什金《货币金融学》学姐重点笔记第四篇中央银行与货币政策操作第十三章中央银行的结构与联邦储备体系目标(最重要的目标是第一个,然后是前三个,都是人民生活相关)1物价稳定(通货膨胀会抑制经济增长,恶心通货膨胀具有极强的破坏力。

名义锚是锁定物价水平以实现物价稳定目标的名义变量,前提是这个变量和物价水平有着稳定并且可靠的联系。

使用名义锚,解决时间不一致问题。

时间不一致主要是指短期政策与长期政策发生了冲突。

比如新年制定了减肥计划,可是第二天却无法自抑开始吃冰淇淋。

使得计划不能在长期保持一致)2高就业(由于存在摩擦性失业和结构性失业,所以应该追求自然失业率)3经济增长4金融市场稳定5利率稳定6外汇市场稳定物价稳定是否应该成为最主要的货币政策目标?物价稳定在长期内和其他目标是一种的,比如在长期通货膨胀和失业率就不存在菲利普斯曲线,但是在短期,比如经济扩张,失业下降,经济过热,通货上涨,为了稳定物价,银行会提高利率,但这样就会减少就业和加剧利率不稳定性。

如何破?阶梯目标和双重目标联邦储备体系的起源由于对中央集权的恐惧,导致了国民第一银行和国民第二银行的实践失败,由于缺少最后贷款人,导致银行业恐慌频发。

最终,美联储诞生。

中央银行三大法宝美联储是独立的吗?1工具独立性和目标独立性1收到立法和国会压力2委员会成员任期2总统压力3独立的收入来源中央银行的行为:官僚行为理论,增强权利和声望的愿望,包括捍卫自主权和避免利益冲突美联储应该保证独立性吗支持,受迫于政治压力会有通货膨胀压力,政治周期理论,政治家缺乏解决复杂经济事务的能力反对,精英政治不民主,财政政策,未能履行好职责,不能摆脱政治压力,第十四章多倍存款创造和货币供给过程美联储的资产负债资产负债政府证券流通中的现金贴现贷款准备金美联储的负债是货币供给的重要组成部分,美联储的货币负债总额(流通中的现金与准备金之和)与美国财政部的货币负债(流通中的财政货币,主要是铸币)被称为基础货币(又叫高能货币)负债或资产的科目的变动都会引起基础货币的增加,然后通过货币乘数和货币供给发生联系基础货币分为两种,非借入基础货币和借入准备金但美联储通过资产的运作(公开市场操作和贴现率),对基础货币实施控制公开市场购买对准备金的影响取决于债券出售方将销售所得现金以现金还是存款形式持有,但是无论哪种,对基础货币的影响是相同的。

米什金的货币金融学

米什金的货币金融学摘要:1.米什金的货币金融学概述2.米什金的货币理论3.米什金的金融市场理论4.米什金的政策建议及其影响正文:一、米什金的货币金融学概述《米什金的货币金融学》是著名经济学家弗拉基米尔·米什金所著的一部关于货币金融理论的著作。

该书深入浅出地讲解了货币、金融市场和货币政策等方面的知识,旨在帮助读者更好地理解金融体系的运行。

书中所提出的许多观点和理论在金融学领域具有重要意义,为后续研究提供了丰富的理论资源。

二、米什金的货币理论米什金在书中提出了一种全新的货币理论。

他认为,货币并非仅仅是一种交换媒介,而是具有资产属性的。

货币的价值取决于它所能购买的商品和服务的数量,即其实际购买力。

米什金将这一理论称为“货币资产定价理论”。

此外,米什金还探讨了货币供应、货币需求以及通货膨胀等与货币相关的现象。

他认为,货币供应的增加会导致通货膨胀,而货币需求的减少则会导致通货紧缩。

因此,要保持经济的稳定,货币供应和需求必须保持平衡。

三、米什金的金融市场理论在金融市场方面,米什金认为,金融市场的主要功能是实现资源的有效配置。

金融市场通过为投资者提供投资机会,为企业提供融资途径,从而促进了资本的流动和资源的配置。

米什金还对金融市场的各类工具和产品进行了详细的分析,包括股票、债券、期货、期权等。

他认为,这些金融工具为投资者提供了丰富的投资选择,有助于投资者根据自身的风险承受能力和收益预期进行投资。

四、米什金的政策建议及其影响在政策建议方面,米什金强调,货币政策在维护经济稳定和促进经济增长方面具有重要作用。

他主张实行稳健的货币政策,即在保持物价稳定的同时,还要关注经济增长和就业。

此外,米什金还对金融监管提出了自己的看法。

他认为,金融监管应当适度,既要防止金融市场出现过度泡沫,又要保证市场的正常运行。

这一观点对后来的金融监管理论产生了重要影响。

《米什金 货币金融学 第9版 笔记和课后习题 含考研真题 详》读书笔记思维导图

《米什金 货币金融学 第9版 笔记 和课后习题 含考研真题 详》

PPT书籍导读

读书笔记模板

最

新

版

本

本书关键字分析思维导图

真题

分析

笔记

货币

名校

典型

部分

复习

题

习题 教材

第版

视频

金融学

知识

货币政策 米什金

学习 书

目录

01 视频讲解教师简介

03 第2篇 金融市场

02 第1篇 引 言 04 第3篇 金融机构

讲...

第14章 货币供给过 程[视频讲解]

第15章 货币政策工 具[视频讲解]

第16章 货币政策操 作:战略与战术[视 频...

13.2 课后习题详解

13.1 复习笔记

13.3 考研真题与典 型题详解[视频讲

解...

14.2 课后习题详解

14.1 复习笔记

14.3 考研真题与典 型题详解[视频讲

3.2 课后习题详解

3.1 复习笔记

3.3 考研真题与典 型题详解[视频讲解]

第2篇 金融市场

第4章 理解利率[视 频讲解]

第5章 利率行为[视 频讲解]

第6章 利率的风险结 构与期限结构[视频 讲...

第7章 股票市场、理 性预期理论与有效市 场...

4.2 课后习题详解

4.1 复习笔记

4.3 考研真题与典 型题详解[视频讲解]

第24章 货币与通货 膨胀[视频讲解]

第23章 货币政策传 导机制的实证分析

19.2 课后习题详解

19.1 复习笔记

19.3 考研真题与典 型题详解[视频讲

解...

米什金《货币金融学》第九章重点-2024鲜版

Chapter

2024/3/28

19

利率市场化改革的背景和意义

2024/3/28

计划经济向市场经济转型

01

随着改革开放的深入,我国由计划经济向市场经济转型,利率

市场化改革是这一过程中的重要环节。

ቤተ መጻሕፍቲ ባይዱ

金融市场发展的需要

02

金融市场的发展要求利率能够真实反映资金供求关系,形成市

场化的利率体系。

促进经济增长的需要

该理论认为,不同期限的债券市 场是相互分割的,各自有独立的 均衡点,因此收益率曲线的形状 是由不同市场的供求关系决定的。

预期理论

该理论认为,长期利率是未来短 期利率的预期平均值,收益率曲 线的形状反映了市场对未来短期 利率的预期。

流动性偏好理论

该理论认为,投资者对不同期限 的债券有不同的流动性偏好,因 此要求对不同期限的债券给予不 同的收益率补偿。

02

储蓄和投资是利率的决定因素:储蓄代表资本供给, 投资代表资本需求。

03

当储蓄大于投资时,利率下降;当储蓄小于投资时, 利率上升。

4

凯恩斯利率理论

2024/3/28

01 凯恩斯认为,利率不是由储蓄和投资决定,而是 由货币的供求决定。

02 货币是一种特殊的资产,人们持有货币是因为它 具有流动性。

03 利率是人们放弃流动性所得到的报酬,因此货币 供求平衡时的利率就是均衡利率。

2024/3/28

22

THANKS

感谢观看

2024/3/28

23

04

利率在货币政策中的作用

Chapter

2024/3/28

15

利率作为货币政策中介目标的优点

• 可测性:作为货币政策中介目标的变量应能够得到迅速且准确的观察和测量。 利率作为货币政策的中介目标,其可测性非常强,因为各国中央银行或货币当 局都能迅速获得关于利率的准确数据。

2023内部版米什金版货币金融学简答及知识点

2023内部版米什金版货币金融学简答及知识点第一章:1 .什么是金融市场,金融市场的基本功能是什么?金融市场是资金由盈余单位向短缺单位转移的市场。

金融市场履行的基本经济功能是:从那些由于支出少于收入而积蓄了盈余资金的人那里把资金引导到那些由于支出超过收入而资金短缺的人那里。

第二章:金融体系概述L金融市场的种类划分⑴股权市场和债权市场。

(按契约的性质)2 2)一级市场和二级市场。

(按在发行和交易中的地位)(3)场内交易市场和场外交易市场。

(按交易的地点和场所)(4)货币市场和资本市场。

(按所交易金融工具的期限长短)2 .主要的货币市场工具和资本市场工具有哪些?货币市场工具:(1)美国国库券(贴现发行)(2)可转让银行定期存单(3)商业票据(4)回购协议(5)联邦基金资本市场工具:(1)股票(2)抵押贷款(3)公司债券(4)美国政府债券(5)美国政府机构债券(6)州和地方政府债券3 .金融中介机构的概念和类型概念:金融中介机构是通过发行负债工具筹集资金,并且通过运用这些资金购买证券或者发放贷款来形成资产的金融机构。

(1)存款机构(商业银行,储贷协会,互助储蓄银行,信用社)(2)契约型储蓄机构(保险公司,养老金,退休金)(3)投资中介机构(财务公司,共同基金,货币市场共同基金,投资银行)4 .直接融资和间接融资的区别(1)在直接融资中,借款人通过将证券卖给贷款人,直接从贷款人那里取得资金;在间接融资中,金融机构居于贷款人和借款人之间,帮助实现资金在二者之间的转移。

(2)直接融资的优点:短缺单位可以节约一定的融资成本,盈余单位可以获得较高的资金报酬。

缺点:盈余单位需要有一定专业知识和能力且负担的风险高;对短缺单位来说,直接融资市场门槛较高。

(3)间接融资的优点或功能:降低交易成本,实现规模经济;有助于降低投资者面临的风险;解决信息不对称问题(交易发生前:逆向选择;交易发生后:道德风险)(4)需要注意的是区别这两种融资不在于是否有金融机构的介入,而在于金融机构是否发挥了信用中介作用。

米什金的货币金融学

米什金的货币金融学【实用版】目录一、米什金的货币金融学概述二、货币金融学的重要性三、米什金的货币金融学核心理论四、米什金的货币金融学应用实例五、米什金的货币金融学的影响和贡献正文一、米什金的货币金融学概述米什金的货币金融学是经济学领域的重要分支,主要研究货币的运行规律、金融市场和金融机构的运作机制以及宏观经济政策对经济的影响。

这门学科旨在为经济学研究者和从业者提供一个全面、系统的理论体系,以解决实际经济生活中的问题。

二、货币金融学的重要性货币金融学在现代经济生活中具有极高的重要性。

首先,它有助于我们了解和预测经济运行中的货币现象,为政策制定者提供决策依据。

其次,通过研究金融市场和金融机构的运作机制,可以提高金融体系的稳定性,降低金融风险。

最后,货币金融学为经济学研究者和从业者提供了一套科学的方法论,有助于提高经济研究的质量和水平。

三、米什金的货币金融学核心理论米什金的货币金融学包含了许多核心理论,其中最具代表性的是货币供求理论、利率理论和通货膨胀理论。

1.货币供求理论:货币供求关系是影响货币价值的主要因素。

当货币供应量超过实际需求时,货币价值下降,通货膨胀现象可能出现;反之,当货币供应量不足时,货币价值上升,通货紧缩现象可能出现。

2.利率理论:利率是金融市场上资金价格的表现,对经济主体的投资决策和金融市场运行具有重要影响。

米什金的利率理论认为,利率水平由货币供求关系、投资需求和储蓄意愿等多种因素共同决定。

3.通货膨胀理论:通货膨胀是指经济体中物价普遍上涨的现象。

米什金的通货膨胀理论认为,通货膨胀的根源在于货币供应量的过度增长,导致货币价值下降。

四、米什金的货币金融学应用实例米什金的货币金融学理论在实际经济生活中得到了广泛应用。

例如,在制定和执行货币政策时,央行会充分考虑货币供求关系,以保持货币价值的稳定。

此外,金融机构在开展信贷业务时,也会参考利率理论,合理定价,以实现资源的有效配置。

五、米什金的货币金融学的影响和贡献米什金的货币金融学对经济学领域产生了深远的影响,为经济学研究者和从业者提供了一套系统的理论体系和方法论。

北大金融硕士考研米什金《货币金融学》核心考点

《货币金融学》第一章货币一)名词解释1、货币:货币是固定充当一般等价物的特殊商品。

(价值的发展经历了从简单或偶然的价值交换、扩大的物物交换、一般等价物到货币的四个阶段)1)货币是一般等价物,它具有和商品直接交换的能力;2)货币是固定充当一般等价物的特殊商品;3)作为一般等价物,货币是一般财富的象征。

2、代用货币(货币的发展经历了实物货币、金属货币、代用货币、信用货币和电子货币五阶段)代用货币即代替贵金属货币来执行货币相关功能的货币,主要指的是政府或银行发行的纸币(不足值的铸币也应属于代用代币)3、银行券:银行券是典型的代用货币,是银行以自身信用为基础而签发的债务凭证。

4、信用货币:信用货币也称不兑现的纸币,是指以信用为基础,通过信用(贷)程序发行的、在流通中执行交易媒介和延期支付功能的信用凭证。

主要特征有:1)除少数国家和地区外,信用货币通常是由中央银行垄断发行的不可兑现的、具有无限法偿能力的货币;2)信用货币是一种独立的货币形态(不再依附于贵金属);3)信用货币是管理通货;4)信用货币是债务货币;(发行者负债,持有者是债权)5)从货币可接受的交易媒介和支付角度来说,其在现代经济社会中主要有两种存在形式,即现金和银行活期存款;6)以活期存款为基础的非现金计算居主导地位;7)信用货币的发行主要遵循的是经济发行的原则。

5、管理通货:管理通货是一种这样的通货:相对于贵金属货币与代用货币,信用货币不再具有自动调节货币流通量的作用,发行过多的信用货币会沉淀在流通领域当中,政府在信用货币面前,可以根据经济形势的变化,通过对货币量的调节来实现自己的政策意图。

6、电子货币:电子货币就是利用现代电子计算机技术对存款货币进行储存和处理,目前主要有智能卡和网络货币两种类型:1)智能卡也称电子钱包,它实际上是由金融机构发行的一种金融卡,通过此卡,用户可以完成交易、提取现金和办理转账等功能;2)网络货币是依附电子计算机网络的出现而产生的数学货币。

货币金融学米什金期末重点总结

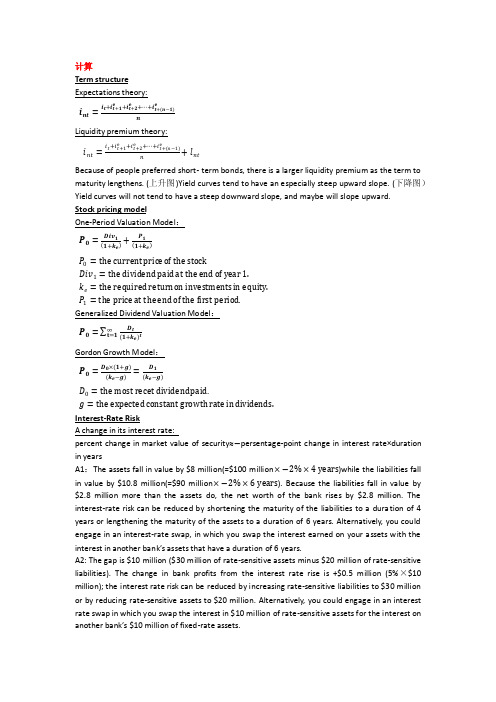

计算 Term structure Expectations theory:i nt =i t +i t +1e +i t +2e +⋯+i t + n−1e n Liquidity premium theory:i nt =i t +i t +1e +i t +2e +⋯+i t + n −1e n +l ntBecause of people preferred short- term bonds, there is a larger liquidity premium as the term to maturity lengthens. (上升图)Yield curves tend to have an especially steep upward slope. (下降图)Yield curves will not tend to have a steep downward slope, and maybe will slope upward. Stock pricing modelOne-Period Valuation Model :P 0=Div 11+k e +P 11+k eP 0=the current price of the stockDiv 1=the dividend paid at the end of year 1.k e =the required return on investments in equity.P 1=the price at the end of the first period .Generalized Dividend Valuation Model :P 0= D t1+k e t ∞t =1Gordon Growth Model :P 0=D 0× 1+g(k e −g )=D 1(k e −g )D 0=the most recet dividend paid .g =the expected constant growth rate in dividends. Interest-Rate Risk A change in its interest rate:percent change in market value of security≈−persentage-point change in interest rate×duration in yearsA1:The assets fall in value by $8 million(=$100 million ×−2%×4 years )while the liabilities fall in value by $10.8 million(=$90 million ×−2%×6 years ). Because the liabilities fall in value by $2.8 million more than the assets do, the net worth of the bank rises by $2.8 million. The interest-rate risk can be reduced by shortening the maturity of the liabilities to a duration of 4 years or lengthening the maturity of the assets to a duration of 6 years. Alternatively, you could engage in an interest-rate swap, in which you swap the interest earned on your assets with the interest in another bank’s assets that have a durati on of 6 years.A2: The gap is $10 million ($30 million of rate-sensitive assets minus $20 million of rate-sensitive liabilities). The change in bank profits from the interest rate rise is +$0.5 million (5%×$10 million); the interest rate risk can be reduced by increasing rate-sensitive liabilities to $30 million or by reducing rate-sensitive assets to $20 million. Alternatively, you could engage in an interest rate swap in which you swap the interest in $10 million of rate-sensitive assets for the interest on another bank ’s $10 million of fixed-rate assets.The Money MultiplierM is money supply.MB is the monetary base.M=m×MBc = {C/D} = currency ratioe = {ER/D} = excess reserves ratioC is currency.ER is excess reserves.D is checkable deposits.r is the required reserve ratio.D=1r+e+c×MBM=1+cr+e+c×MBm=1+cr+e+c问答Present Value: A dollar paid to you one year from now is less valuable than a dollar paid to you today.Yield to Maturity and the Bond Price for a Coupon Bond: have 3 facts.1.When the coupon bond is priced at its face value, the yield to maturity equals the coupon rate.2.The price of a coupon bond and the yield to maturity are negatively related; that is, as the yield to maturity rises, the price of the bond falls. AS the yield to maturity falls, the price of the bond rises.3.The yield to maturity is greater than the coupon rate when the bond price is below its face value.Yield to Maturity(到期收益率):1.The interest rate that equates the present value of cash flow payments received from a debt instrument with its value today.2.Also called internal rate of return.3.Most accurate measure of i.Rate of Return:The payment to the owner plus the change in value expressed as a fraction of the purchase price.RET=CP t +P t+1−P tP tRET=return from holding the bond from time t to t+1. P t=price of bond at time tP t+1=price of the bond at time t+1C=coupon paymentCP t=current yield=i cP t+1−P tP t=rate of capital gain=gRate of Return and Interest Rates:1.The return equals the yield to maturity only if the holding period equals the time to maturity.2.A rise in interest rates is associated with a fall in bond prices, resulting in a capital loss if time to maturity is longer than the holding period.3.The more distant a bond’s maturity, the greater the size of the percentage price change associated with an interest-rate change.4.The more distant a bond’s maturity, the lower the rate of return that occurs as a result of an increase in the interest rate.5.Even if a bond has a substantial initial interest rate, its return can be negative if interest rates rise.Real and Nominal Interest Rates:1.Nominal interest rate makes no allowance for inflation.2.Real interest rate is adjusted for changes in price level so it more accurately reflects the cost of borrowing.3.Ex ante real interest rate is adjusted for expected changes in the price level.4.Ex post real interest rate is adjusted for actual changes in the price level.4 Factors of Asset Demand:An asset is a piece of property that is a store of value, such as money ,bond, stocks, and houses.1.Wealth: the total resources owned by the individual, including all assets2.Expected Return: the return expected over the next period on one asset relative to alternative assets3.Risk: the degree of uncertainty associated with the return on one asset relative to alternative assets4.Liquidity: the ease and speed with which an asset can be turned into cash relative to alternative assetsTheory of Asset Demand:1.The quantity demanded of an asset is positively related to wealth2.The quantity demanded of an asset is positively related to its expected return relative to alternative assets3.The quantity demanded of an asset is negatively related to the risk of its returns relative to alternative assets4.The quantity demanded of an asset is positively related to its liquidity relative to alternative assetsThe Structure of Interest Rates风险结构:Bonds with the same maturity have different interest rates due to: Default risk违约风险, Liquidity流动性, Tax considerations所得税因素.1. Default risk: probability that the issuer of the bond is unable or unwilling to make interest payments or pay off the face value.Conclusion: a bond with default risk will always have a positive risk premium, and an increase in its default risk will raise the risk premium. 具有违约风险的债券通常具有正的风险溢价,而违约风险的增长将会提高风险溢价水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

确保金融体系的健全性是为了防止出现金融恐慌。

包括准入限制信息披露资产和业务活的限制存款保险对竞争的限制利率管制第三章什么是货币货币(money)在产品和服务支付以及债务偿还中呗普遍接受的东西货币不仅仅指通货(currency)(纸币和硬币)。

收入是单位时间内的收益的流量,而财富是价值储藏的所有资产的总和。

货币的功能交易媒介medium of exchange 记账单位价值储藏支付体系的研究商品货币不兑换纸币支票电子支付电子货币货币的计量M1 M2第二篇金融市场第四章理解利率利率与回报率的区别(回报率等于当期收益率与资本利得率之和)名义利率与实际利率第五章利率行为资产需求理论资产需求数量和财富(正),预期回报率(正),风险(负),流动性(正)关系然后分析债券市场的供给和需求,由于债券市场和利率的联系,然后分析利率变动债券曲线的供给(投资机会的预期盈利性,预期通货膨胀率,政府预算)费雪效应流动性偏好理论从流动性偏好理论中,似乎可以得出货币供给增长会降低利率的结论,但是需要讨论三种情况,从收入效应,价格效应,通货膨胀预期效应三股力量的作用。

第六章利率的风险结构与期限结构利率的风险结构到期期限相同的债券却有着不同的利率违约风险流动性所得税利率的期限结构具有不同的到期期限的债券之间的利率联系收益率曲线yield curve 期限不同,但风险,流动性,税收政策相同的债券的收益率连成一条曲线,得到收益率曲线。

收益率曲线一般分为向上倾斜,平坦和向下倾斜的(又被成为inverted yield curve反转收益率曲线)期限结构的三个经验事实:1 不同到期期限的债券的利率随着时间一起波动2 若短期利率较低,收益率屡曲线很可能向上倾斜。

如果短期利率较高,则收益率曲线很可能向下倾斜,即使翻转的形状。

3 收益率曲线几乎总是向上倾斜的预期理论解释1、2,分割市场理论解释3,流动性溢价理论都可以解释。

预期理论:长期债券的利率等于其在有效期内人们所预期的短期利率的平均值,这一理论的关键假定在于,不同债券之间可以完全替代。

分割市场理论关键假定,不同到期期限的债券根本无法相互替代,原因在于投资者的强烈偏好。

通常短期持有者的需求更多,所以解释了第三个事实。

流动性溢价理论与期限优先理论长期债券的利率等于到期之前短期利率的平均值和随债券供求状况变动而变动的流动性溢价之和。

关键假定在于,不同到期期限的债券是可以相互替代的,但是,投资者也对不同期限债券有不同的偏好。

收益率曲线是预测通货膨胀和经济周期的工具第七章股票市场、理性预期理论和有效市场假定第三篇第八章金融结构的经济学分析世界各国金融结构的8个事实:1 股票不是企业最主要的外部融资来源2 发行可流通的债务和股权证券不是企业为其经营活动筹资的主要方式3间接融资的重要性大出数倍4 金融机构特别是银行是企业外部融资的最重要的来源5 金融体系是经济体中最受到严格监管的部门6 只有信誉卓著的大公司才能够进入金融市场为其经营活动筹资7 抵押是居民个人和企业债务合约的普遍特征8 典型的债务合约是对借款人行为设置了无数限制条件的,极为复杂的法律文本。

交易成本(通过计算机等专门技术和规模经济)信息不对称逆向选择道德风险逆向选择的解决方案1信息的私人生产与销售,比如穆迪,但存在搭便车问题。

2旨在增加信息的政府监管,但是信息公开要求并不总能被有效实施,因为公司有动力隐瞒自己的问题)3金融中介银行具有从信息生产中获利的能力以及避免搭便车的问题,成功减少了信息不对称。

所以我们可以理解为什么信息更难获取的发展中国家银行扮演的角色更为重要,以及随着信息获取难度的降低,银行的作用随着降低的事实。

4 抵押品与净值委托代理问题的解决方案1信息生产监督(但是高额核实成本降低了股权合约的吸引力,且同样存在便车问题)2 旨在增加信息的政府监管,同样公司有动力隐瞒自己的问题。

3金融中介VC4 债务合约(不需要经常监督,节省了核实成本,所以债务合约往往比股权合约更为普遍)道德风险如何影响债务市场的金融结构债务合约虽然相对于股权合约,具有较低的委托代理问题,但是仍然面临道德风险。

解决方案:1净值与抵押品(实现了激励相容)2 限制性条款的监督和执行3 金融中介金融中介机构虽然有很多作用,但是存在利益冲突。

利益冲突是道德风险的一种,当某人或者某机构存在多重目标或者利益时,这些目标之间就会产生冲突。

1 投资银行的承销和研究服务2 会计师事务所的审计和咨询服务3 信用评级机构的信用评价与咨询服务为消除利益冲突所做的努力?第九章金融危机与次贷风波金融危机是以资产价格急剧下跌与企业破产为特征的金融市场的大动荡1资产市场对资产负债表的影响A股市下跌,净值减少,道德风险上升,贷款收缩B 物价水平意外下跌由于债务合约的利率都是固定支付的,增加了企业的债务负担,导致净值减少……C本币意外贬值,以外币计价的债务负担加重,净值减少……D 资产减值,净值减少……2 金融机构的资产负债表恶化引起资本大幅收缩,用于贷款的资源减少……3 银行业危机银行业恐慌,贷款资金减少,利率上升4 不确定性的增加增加信息不对称问题5 利率上升逆向选择问题增加,同时由于支付利息,减少了企业的现金流,加剧逆向选择和道德风险,导致贷款,投资和经济活动的收缩。

6 政府财政失衡债务违约上升,政府强迫金融机构购买,导致金融机构资产负债表恶化。

导致资金逃离,本币贬值,外汇危机,继而又引发外债企业的债务压力,净值减少……第十章银行业与金融机构的管理银行管理的基本原则流动性管理(当法定准备金不足a同行拆借b联邦联储c出售证券d回收贷款)资产管理负债管理(联邦基金市场等隔夜贷款市场和可转让定期存单)资本充足性管理(银行持有资本金以减少破产的可能性,影响股东回报率,最低资本金要求)ROE=ROA*EM 股权回报率等于资产回报率乘以股本乘数信用风险管理甄别和监督长期客户联系贷款承诺抵押品和补偿余额信用配给利率风险管理缺口分析和久期分析表外业务注意:法定准备金实际上是对存款的征税,而超额准备金则是对破产的保险。

第11章金融监管的经济学分析金融监管的9种基本类型政府安全网(银行业恐慌以及对存款保险的需求,往往采取偿付法和收购接管法)对持有资产的限制资本金要求即使整改金融监管注册与检查骆驼评级风险管理评估,更关注评价银行控制风险的管理程序的健全性信息披露要求消费者保护对竞争的限制次贷危机后的监管将何处何从?第十二章结构与竞争金融环境的变化会推动金融机构进行盈利性的创新。

金融创新的基本类型有三种:适应需求变化的创新,适应供给变化的创新和规避管制的创新1适应需求变化利率波动性:可变利率抵押贷款和金融衍生工具2适应供给变化信息技术:信用卡和借记卡电子银行业务ATM 虚拟银行垃圾债券商业票据市场证券化3 规避现存管制的金融创新法定准备金:利率的限制:货币市场共同基金不是存款无需法定准备金,也不受利率限制。

流动账户第四篇中央银行与货币政策操作第13章目标(最重要的目标是第一个,然后是前三个,都是人民生活相关)1 物价稳定(通货膨胀会抑制经济增长,恶心通货膨胀具有极强的破坏力。

名义锚是锁定物价水平以实现物价稳定目标的名义变量,前提是这个变量和物价水平有着稳定并且可靠的联系。

使用名义锚,解决时间不一致问题。

时间不一致主要是指短期政策与长期政策发生了冲突。

比如新年制定了减肥计划,可是第二天却无法自抑开始吃冰淇淋。

使得计划不能在长期保持一致)2 高就业(由于存在摩擦性失业和结构性失业,所以应该追求自然失业率)3 经济增长4 金融市场稳定5 利率稳定6 外汇市场稳定物价稳定是否应该成为最主要的货币政策目标?物价稳定在长期内和其他目标是一种的,比如在长期通货膨胀和失业率就不存在菲利普斯曲线,但是在短期,比如经济扩张,失业下降,经济过热,通货上涨,为了稳定物价,银行会提高利率,但这样就会减少就业和加剧利率不稳定性。

如何破?阶梯目标和双重目标联邦储备体系的起源由于对中央集权的恐惧,导致了国民第一银行和国民第二银行的实践失败,由于缺少最后贷款人,导致银行业恐慌频发。

最终,美联储诞生。

中央银行三大法宝美联储是独立的吗?1工具独立性和目标独立性1收到立法和国会压力2委员会成员任期 2 总统压力3独立的收入来源中央银行的行为:官僚行为理论,增强权利和声望的愿望,包括捍卫自主权和避免利益冲突美联储应该保证独立性吗支持,受迫于政治压力会有通货膨胀压力,政治周期理论,政治家缺乏解决复杂经济事务的能力反对,精英政治不民主,财政政策,未能履行好职责,不能摆脱政治压力,第十四章货币供给过程美联储的负债是货币供给的重要组成部分,美联储的货币负债总额(流通中的现金与准备金之和)与美国财政部的货币负债(流通中的财政货币,主要是铸币)被称为基础货币(又叫高能货币)负债或资产的科目的变动都会引起基础货币的增加,然后通过货币乘数和货币供给发生联系基础货币分为两种,非借入基础货币和借入准备金但美联储通过资产的运作(公开市场操作和贴现率),对基础货币实施控制公开市场购买对准备金的影响取决于债券出售方将销售所得现金以现金还是存款形式持有,但是无论哪种,对基础货币的影响是相同的。