公司主营业务成本与上年度比较分析表

财务表格-【财务分析报表】产品成本分析表_12

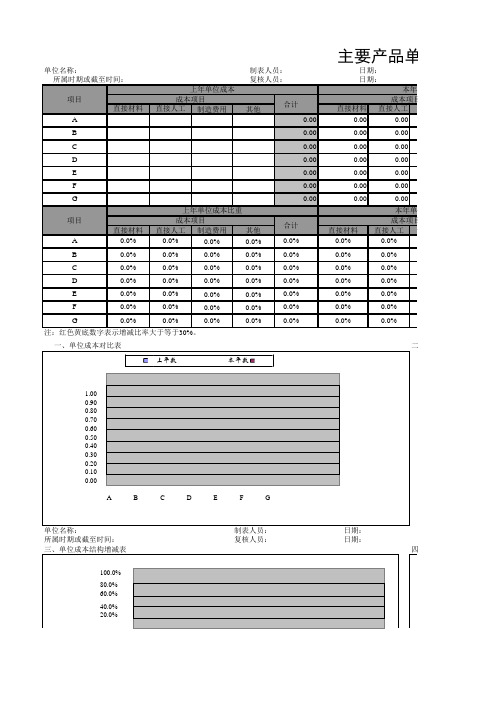

制造费用其他制造费用其他0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%单位名称:单位名称:所属时期或截至时间:复核人员: 日期:三、单位成本结构增减表四、50.0%0.0%100.0%80.0%60.0%40.0%20.0% 0.0%A B C D E F G制表人员: 日期:注:红色黄底数字表示增减比率大于等于30%。

一、单位成本对比表二、1.000.900.800.700.600.500.400.300.200.100.00G0.0%0.0%0.0%0.0%0.0%0F 0.0%0.0% 0.0%0.0%0.0%0E 0.0%0.0% 0.0%0.0%0.0%0D 0.0%0.0% 0.0%0.0%0.0%0C 0.0%0.0% 0.0%0.0%0.0%0B 0.0%0.0% 0.0%0.0%0.0%0项目上年单位成本比重本年单位成成本项目 合计成本项目直接材料直接人工直接材料直接人工制造A 0.0%0.0% 0.0%0.0%0.0%0G 0.000.000.00F 0.000.000.00E 0.000.000.00D 0.000.000.00C 0.000.000.00B 0.000.000.00A 0.000.000.00主要产品单位制表人员: 日期:所属时期或截至时间:复核人员: 日期:项目上年单位成本本年单位成本项目 合计成本项目直接材料直接人工直接材料直接人工制上年数本年数七、其他费用比重对比表审计100.0%50.0%0.0%A B C D E F G五、直接人工比重对比表六、100.0%50.0%0.0%50.0%0.0%A B C D E F G50.0%0.0%80.0%60.0%40.0%20.0% 0.0%A B C D E F G直接材料直接人工制造费用其他上年比重本年比重上年比重本年比重直接材料直接人工制造费用其他0.000.000.000.000.000.0%0.000.000.000.000.000.0%0.000.000.000.000.000.0%0.000.000.000.000.000.0%0.000.000.000.000.000.0%0.000.000.000.000.000.0%0.000.000.000.000.000.0%直接材料直接人工制造费用其他0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%金额单位:人民币元四、直接材料比重对比表100.0%50.0%0.0%A B C D E F G二、单位成本项目增减表1.000.900.800.700.600.500.400.300.200.100.000.0%0.0%0.0%0.0% 0.0% 0.0%0.0% 0.0% 0.0%0.0% 0.0% 0.0%0.0% 0.0% 0.0% 0.0%0.0%0.0% 0.0% 0.0%单位成本比重单位成本比重增减项目合计成本项目制造费用 其他0.0%0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00品单位成本分析表共12页第12页金额单位:人民币元年单位成本单位成本增减增减比率项目合计成本项目合计制造费用 其他直接材料直接人工制造费用其他50.0%0.0%A B C D E F G上年比重本年比重六、制造费用比重对比表100.0%50.0%0.0%A B C D E F G上年比重本年比重审计结论:。

财务分析报表产品成本分析表excel模版

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

金额单

位:人

合计

单位成本增减 成本项目 直接材料 直接人工 制造费用

其他

增减比 合计 率

0.00

0.00

0.00

0.00 0.00 0.00 0.0%

0.0%

0.0%

0.0%

0.0%

D

0.0%

0.0%

0.0%

0.0%

E

0.0%

0.0%

0.0%

0.0%

F

0.0%

0.0%

0.0%

0.0%

注:红色G 黄底 0.0%

0.0%

0.0%

0.0%

数字表示增减

一、单位成本 对比表

] 1.00

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

01

本年单位成本比重

合计

成本项目 直接材料 直接人工 制造费用

其他

0.0%

0.0%

0.0%

0.0%

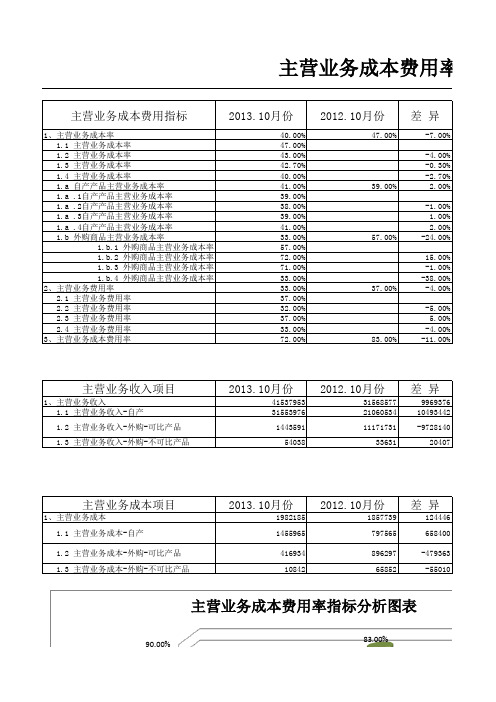

主营业务成本费用分析

896297 65852

-479363 -55010

主营业务成本费用率指标分析图表

90.00%

72.00%

83.00%

成本费用比率

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00%

0.00% -10.00% -20.00%

1、主营业务成本率 2、主营业务费用率 3、主营业务成本费用率

务成本率

务成本率

务成本率

务成本率

2013.10月份 40.00%

47.00%

43.00%

42.70%

40.00%

2012.10月份 47.00%

差异

-7.00%

-4.00%

-0.30%

-2.70%

1.1 自产产品主营业务成本率分析图表

45.00% 40.00%

41.0309%.00%

39.00%

38.00%

50.00% 40.00%

47.00% 40.00%

47.00%

43.00%

42.70%

40.00%

成

30.00%

本

20.00%

比

10.00%

率

0.00%

-0.30%

-2.70%

-4.00%

-10.00%

-7.00%

1、主营业务 1.1 主营业

1.2 主营业

1.3 主营业

1.4 主营业 名 称

成本率

1455965 797565 658400

1.2 主营业务成 本-外购-可比产

品 416934

896297

-479363

名

企业成本分析图表模版

直接材料 其中:原材料 燃料及动力 直接人工 制造费用

生产费用合计 加:在产品期初余额 减:在产品期末余额

产品生产成本合计 产品总成本

*按本月的实际统计数据 来计算

成本分析表

时间: 上年实际 12500.00 12500.00 8500.00 25000.00 12050.00 58050.00 18920.00 10000.00 66970.00 66970.00

燃料及动力

2500.00 2000.00 1500.00 1000.00

500.00 0.00

数据来源:财务处

本月实际

企业五大成

本月直接材料和原料 次是制作费用,燃料

直接材料 直接人工

2500.00

2000.00

1500.00

1000.00

500.00

0.00 数据来接材料和原料占据最多的成本,其次是直接的人工成本,再 次是制作费用,燃料及动力为最小。

直接材料 直接人工

其中:原材料 制造费用

2021年11月27日 本月实际 2000.00 2000.00 320.00 1230.00 560.00 4110.00 1050.00 800.00 4360.00 4360.00

单位:元 本年累计实际

18540.00 18540.00 4560.00 20000.00 15000.00 58100.00 23000.00 8900.00 72200.00 72200.00

公司的年度财务分析报告(3篇)

第1篇一、前言本报告旨在对XX公司过去一年的财务状况进行全面的回顾和分析,以评估公司的经营成果、财务状况和现金流量情况。

通过对财务数据的深入分析,为公司管理层提供决策依据,为投资者提供投资参考。

二、公司概况XX公司成立于XXXX年,主要从事XX行业的生产经营活动。

公司经过多年的发展,已经形成了一定的规模和市场影响力。

公司秉承“诚信、创新、共赢”的经营理念,致力于为客户提供优质的产品和服务。

三、财务报表分析(一)资产负债表分析1. 资产分析(1)流动资产分析流动资产包括货币资金、应收账款、存货等。

本年度流动资产总额为XX万元,较上年度增长XX%。

其中,货币资金占比较高,说明公司现金流状况良好。

(2)非流动资产分析非流动资产包括固定资产、无形资产等。

本年度非流动资产总额为XX万元,较上年度增长XX%。

其中,固定资产占比最高,说明公司在设备投入方面加大了力度。

2. 负债分析(1)流动负债分析流动负债包括短期借款、应付账款等。

本年度流动负债总额为XX万元,较上年度增长XX%。

其中,短期借款占比最高,说明公司在资金需求方面有所增加。

(2)非流动负债分析非流动负债包括长期借款、长期应付款等。

本年度非流动负债总额为XX万元,较上年度增长XX%。

其中,长期借款占比最高,说明公司在长期投资方面有所增加。

3. 所有者权益分析本年度所有者权益总额为XX万元,较上年度增长XX%。

其中,实收资本占比最高,说明公司资本实力有所增强。

(二)利润表分析1. 营业收入分析本年度营业收入为XX万元,较上年度增长XX%。

营业收入增长主要得益于市场需求增加和公司产品结构的优化。

2. 营业成本分析本年度营业成本为XX万元,较上年度增长XX%。

营业成本增长主要由于原材料价格上涨和人工成本增加。

3. 期间费用分析本年度期间费用为XX万元,较上年度增长XX%。

期间费用增长主要由于销售费用和管理费用增加。

4. 利润分析本年度净利润为XX万元,较上年度增长XX%。

{企业管理表格}成本管理成本报表与分析

某企本年度各品划成本和成本料如下: 成本比分析表

目 A品 B品 C品 合

本年划成本 1 000 000 2 500 000 3 800 000

本年成本 成本差异

980 000

2 600 000

4 000 000

成本差异率

要求:根据上述料,采用比分析法,分析各品的成本差和成本差 将算果填入上表中。

成本分析的方法

• 比分析法: • 因素分析法: • 相分析法

->通成本指在不同期或不同企之的 比,示成本管理中存在的。

1.相关比率分析法:

通过计算两个性质不完 全相同而又相关的指标的比率 进行分析的方法。

2. 构成比率分析法是指通过计 算某项指标的各组成部分占总 体比重进行分析。

影响可比品降低任完成因素分析因素:

量

品构

位成本

在计算可比产品成本计划降低额时, 是根据本年计 划单位成本和上年实际单位成本进行比较计算的; 可比产品成本实际降低额,则是根据本年实际单位 成本和上年实际单位成本进行计算的。这样,当本 年实际单位成本发生变动时,必然会引起可比产品 成本降低额和降低率的变动。

降低率 划降低率

影响可比品降低任完成因素分析因素:

量

品构

位成本

在算可比品成本降低任,是用可比品的划量 乘上品上年位成本和划位成本的差算 完成情况是根据可比品量分乘上品上 位成本与本年位成本的差算的。从一算 中可以看出,当品的品构成和位成本不,品 会引起成本降低生同比例的,但不影响成本降 的。所以,量的影响,成本降低,不影响成 本降低率的。

成本划完成情况分析

• 全部产品生产成本计划完成分析,以本期实际成本和计 划成本进行比较,确定实际成本较计划成本的降低额和 降低率。(可按产品品种、成本项目可比产品分析)

销售收入成本对比分析表

8月份 9月份 10月份 11月份 12月份

0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.0%

0.0%

销售成本率

趋势图

0.00 0.00 0.0%

销售成本率

0.00 0.00 0.0%

合计

0.00 0.00 0.00 0.00 0.00 0.0%

10 11 12

100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

1 2 3 4 5 6 7 8 9 10 11 12

产品名称

G

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

销售收入

销售成本

1.20

1.00

0.80

0.60

0.40

0.20

0.00

2月份

0.00 0.00 0.0%

销售数量

0.0%

销售收入

销售成本

销售数量

1.20

1.00

0.80

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

销售单价

单位成本

1.00 0.90 0.80 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00

1 2 3 4 5 6 7 8 9 10 11 12

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

2月份

3月份

4月份

年度成本费用(构成及水平)分析模板x

【引言】年度成本费用的构成及水平分析是企业评估经营状况和效益的重要手段之一、通过分析成本费用的构成和水平,企业能够了解各项成本的具体情况,发现问题并采取相应的措施进行优化,以提高企业的盈利能力和竞争力。

本文将介绍一个用于分析年度成本费用构成及水平的模板,以帮助企业进行深入的成本费用分析。

【一、成本费用构成分析】1.材料成本分析(1)材料采购成本:分析采购成本中各项费用的占比,如原材料成本、运输费用、关税等。

(2)材料入库成本:分析材料入库成本中的直接成本和间接成本占比,并对间接成本进行定性分析。

(3)材料消耗成本:分析材料消耗成本在各个生产环节的分布情况,如直接工序、辅助工序等。

2.工时成本分析(1)直接工时成本:分析直接工时成本在各个生产环节的分布情况,如生产设备使用费、人工工资等。

(2)辅助工时成本:分析辅助工时成本在各个生产环节的分布情况,如设备维护费、管理人员工资等。

(3)间接工时成本:分析间接工时成本在各个生产环节的分布情况,如管理人员工资、研发人员工资等。

3.制造费用分析(1)设备折旧费用:分析设备折旧费用的计算方法及其占比。

(2)厂房租赁费用:分析厂房租赁费用在总制造费用中的占比。

(3)制造过程中的其他费用:分析制造过程中的其他费用,如维修费用、能源费用等。

4.销售费用分析(1)广告宣传费用:分析广告宣传费用在销售费用中的占比,并对不同渠道的广告费用进行分析。

(2)员工销售提成费用:分析员工销售提成费用的计算方法及其占比。

(3)销售渠道费用:分析不同销售渠道的费用,并分析各个渠道的销售额及利润情况。

5.管理费用分析(1)行政办公费用:分析行政办公费用在管理费用中的占比,并对不同项目的费用进行分析。

(2)人力资源费用:分析人力资源费用在管理费用中的占比,并对招聘、培训等费用进行分析。

(3)财务费用:分析财务费用在管理费用中的占比,并分析不同项目的入账情况。

【二、成本费用水平分析】1.成本费用总额分析(1)年度成本费用总额:分析年度成本费用总额与上年度相比的增减情况,并分析增减的原因。