第四章_异方差检验的eviews操作

EVIEWS中的模型操作

T-GARCH的操作为: 点击主菜单Quic Method选择GARCH/TGARCH,再将 Threshold数值输入1,点击确定。如下图:

Page 43

T-GARCH(1,1)

Page 44

E-GARCH的操作为: 点击主菜单Quick/Estimate Equation,得到如 下对话框,在 Method选择EGARCH,再将 Threshold数值输入0,点击确定。如下图:

建立新的工作文件 选择菜单File/New/workfile,则出现数据的频率 对话框。如图

Page 13

可在 "Workfilefrequency"中选择数据的频率,可 选的频率包括年度、半年、季度、月度、星期、天 (每周5天、每周7天)以及非时间序列或不规则数 据。 可在"Start date"文本框中输入起始日期,"End date"文本框中输入终止日期,年度与后面的数字 用":"分隔。

导入法:把存于EXCEL等文档的数据导入序列中。 • 选择主菜单中File/Import/Read Text-LotusExcel,找到已经存好的数据Excel文件,点击“ 打开”后,出现如图所示对话框。 在Names for

series or Number if named in file

选框中序列名称 p,即将数据导 入了该序列p。

Page 14

具体的日期的表示法为: 年度:二十世纪可用两位数,其余全用四位数字;如 :从1999到2009,只需在Start date中输入1999。 End date中输入2009即可。 半年:年后加1或2;如:从1999年上半年到2009年下 半年,在Start date中输入1999:1 。End date中输 入2009:2。 季度:年后加1-4;从1999年第一季度到2009年第三 季度,在Start date中输入1999:1 。End date中输 入2009:3

eviews-描述统计分析与参数假设检验

Eviews-描述统计分析与参数假设检验Eviews是一款广泛应用于经济学、金融学等领域的数据分析软件。

其中,描述统计分析和参数假设检验是Eviews中的基本功能之一。

以下将详细介绍Eviews 中如何进行描述统计分析和参数假设检验的具体操作方法。

描述统计分析描述统计分析是对数据集进行总体概括和分布情况的分析。

在Eviews中,可以通过菜单栏中的“Statistics”选项进行相关操作。

具体步骤如下:1.打开Eviews软件,并导入待分析的数据文件。

2.选择菜单栏中的“Statistics”选项,点击“Basic Statistics”。

3.在弹出的窗口中,选择需要分析的变量,并确定分析的统计量(如均值、中位数、标准差等),然后点击“OK”按钮即可得到分析结果。

例如,我们选择分析一个名为“GDP”的变量。

在选中该变量后,我们可以在“Basic Statistics”窗口中选择“Mean”、“Standard deviation”等统计量,以获得该变量的基本分布情况。

除了基本统计量之外,Eviews还提供了更复杂的统计分析方法,如离散化分析、分组统计、趋势分析等。

用户可以根据具体需求选择不同的统计方法。

参数假设检验参数假设检验是对总体参数进行检验的过程,常用于回归分析等应用领域。

在Eviews中,可以通过菜单栏中的“View”选项进行相关操作。

具体步骤如下:1.在Eviews中进行回归分析等操作后,选中待检验变量。

2.选择菜单栏中的“View”选项,点击“Residual Tests”。

3.在弹出的窗口中,选择需要进行的检验类型(如正态性检验、异方差性检验等),然后点击“OK”按钮即可得到检验结果。

例如,在进行回归分析后,我们需要检验“残差”序列是否满足正态性假设。

在选中该变量并打开“Residual Tests”的窗口后,我们可以选择“Normality Test”并点击“OK”按钮,即可得到该检验的结果。

Eviews中VAR模型的操作、脉冲响应分析和方差分解的实现

数据准备

在Eviews中导入需要分析的时间 序列数据,并进行必要的预处理 ,如缺失值处理、平稳性检验等 。

模型设定

根据研究目的和数据特征,选择 合适的VAR模型阶数(滞后阶数 ),并设定模型的约束条件(如 外生变量、季节性等)。

参数估计

运用最小二乘法(OLS)或极大 似然法(ML)等估计方法对VAR 模型进行参数估计,得到模型的 系数矩阵和截距项。

3. 在弹出的对话框中,设置 冲击的滞后期数(即观察冲 击影响的期数),并选择要 分析的变量。

4. 点击“OK”按钮, Eviews将生成脉冲响应结果 。

脉冲响应结果的解读

脉冲响应图

通常以图形形式展示脉冲响应结果,横轴表示滞后期数,纵轴表示内生变量对冲击的响应程度。通过脉冲响应图可以 直观地观察变量之间的动态影响关系。

Eviews中VAR模型的实现步骤

模型诊断

对估计得到的VAR模型进行诊断检验,包括残差自相关检验、异方差性检验等,以确保模 型的合理性。

脉冲响应分析

在Eviews中利用脉冲响应函数(Impulse Response Function,IRF)分析VAR模型中各 变量对冲击的反应程度和持续时间。通过设置冲击大小和滞后期数,可以得到不同变量之 间的动态影响关系图。

在Eviews中选择 "Quick"->"Estimate Equation",在弹出的 对话框中选择VAR模型 ,并设定滞后阶数。

变量选择

根据研究目的选择合适 的变量,并将其添加到 模型中。

模型估计

点击"OK"按钮,Eviews 将自动进行VAR模型的 估计,并显示估计结果 。

脉冲响应分析与方差分解

eviews操作及案例-简版

■ 成本分析和预测

■ 蒙特卡罗模拟

■ 经济模型的估计和仿真 ■ 利率与外汇预测

EViews 引入了流行的对象概念,操作灵活简便,可采用多种操作方式进行各种计量分

析和统计分析,数据管理简单方便。其主要功能有:

(1)采用统一的方式管理数据,通过对象、视图和过程实现对数据的各种操作;

(2)输入、扩展和修改时间序列数据或截面数据,依据已有序列按任意复杂的公式生

实验七 ___________________________________________________________67

1

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

第一部分 EViews 基本操作

第一章 预 备 知识

一、什么是 EViews

EViews (Econometric Views)软件是 QMS(Quantitative Micro Software)公司开发的、基

于 Windows 平台下的应用软件,其前身是 DOS 操作系统下的 TSP 软件。EViews 具有现代

自 结合课程论文,自拟上机内容(不低于 定 10 学时上机)。

FuRretAlphlreorridrguehctpesrdordewsuitectrhivopenedrpbrmyioshEsiicbooitnneoodfmtewhtitreihccosoutIpynprsiteirgthumttiesosiowfonnSe.r.WUFE.

EViews基本操作

《计量经济学》E v i e w s上机基本操作前言《计量经济学》作为经济学类各专业的核心课程已开设多年。

多年的教学实践中,我们深感计量经济学软件在帮助同学们更好地学习、理解《计量经济学》基本思想、提高解决实际问题的能力等方面有着重要的作用。

在过去的教学中曾采用过多种版本的软件,包括TSP、Eviews、SPSS、SAS等。

从1998年以来,Eviews逐渐成为计量经济学本科教学的基本软件。

实践证明,Eviews具有自身的特色和优良的性能。

《计量经济学》Eviews上机基本操作,主要介绍Eviews 的基本功能和基本操作,以供同学们参考。

Eviews基本操作第一部分预备知识一、什么是EviewsEviews (Econometric Views)软件是QMS(Quantitative Micro Software)公司开发的、基于Windows平台下的应用软件,其前身是DOS操作系统下的TSP软件。

Eviews软件是由经济学家开发,主要应用在经济学领域,可用于回归分析与预测(regression and forecasting)、时间序列(Time series)以及横截面数据(cross-sectional data )分析。

与其他统计软件(如EXCEL、SAS、SPSS)相比,Eviews功能优势是回归分析与预测,其功能框架见表1.1。

从多方面的因素考虑,本手册不对最新版本的Eviews软件进行介绍,而只是以目前人们使用较为广泛的Eviews3.1版本为蓝本介绍该软件的使用。

Eviews3.1版本是QMS公司1998年7月推出的。

二、Eviews安装Eviews文件大小约11MB,可在网上下载。

下载完毕后,点击SETUP安装,安装过程与其他软件安装类似。

安装完毕后,将快捷键发送的桌面,电脑桌面显示有Eviews3.1图标,整个安装过程就结束了。

双击Eviews按钮即可启动该软件。

(图1.2.1)图1.2.1三、Eviews工作特点初学者需牢记以下两点。

Eviews检验小结

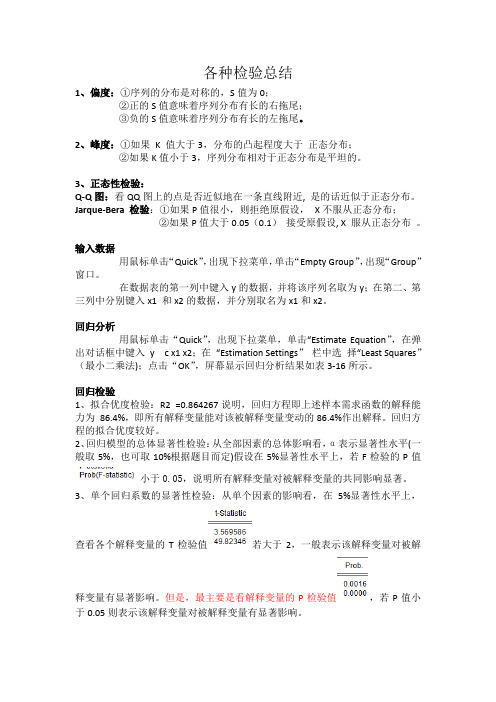

各种检验总结1、偏度:①序列的分布是对称的,S值为0;②正的S值意味着序列分布有长的右拖尾;③负的S值意味着序列分布有长的左拖尾。

2、峰度:①如果K 值大于3,分布的凸起程度大于正态分布;②如果K值小于3,序列分布相对于正态分布是平坦的。

3、正态性检验:Q-Q图:看QQ图上的点是否近似地在一条直线附近, 是的话近似于正态分布。

Jarque-Bera 检验:①如果P值很小,则拒绝原假设,X不服从正态分布;②如果P值大于0.05(0.1)接受原假设, X 服从正态分布。

输入数据用鼠标单击“Quick”,出现下拉菜单,单击“Empty Group”,出现“Group”窗口。

在数据表的第一列中键入y的数据,并将该序列名取为y;在第二、第三列中分别键入x1 和x2的数据,并分别取名为x1和x2。

回归分析用鼠标单击“Quick”,出现下拉菜单,单击“Estimate Equation”,在弹出对话框中键入y c x1 x2;在“Estimation Settings”栏中选择“Least Squares”(最小二乘法);点击“OK”,屏幕显示回归分析结果如表3-16所示。

回归检验1、拟合优度检验:R2 =0.864267说明,回归方程即上述样本需求函数的解释能力为86.4%,即所有解释变量能对该被解释变量变动的86.4%作出解释。

回归方程的拟合优度较好。

2、回归模型的总体显著性检验:从全部因素的总体影响看,α表示显著性水平(一般取5%,也可取10%根据题目而定)假设在5%显著性水平上,若F检验的P值小于0.05,说明所有解释变量对被解释变量的共同影响显著。

3、单个回归系数的显著性检验:从单个因素的影响看,在5%显著性水平上,查看各个解释变量的T检验值若大于2,一般表示该解释变量对被解释变量有显著影响。

但是,最主要是看解释变量的P检验值,若P值小于0.05则表示该解释变量对被解释变量有显著影响。

异方差检验:(1)判断1.图示法——残差的图示检验通过resid 与x的散布图判断,图形成喇叭状。

使用Eviews进行面板数据操作(有详图,包括Hausman检验,单位根检验)

每个个体有共

同的参数 bi

bi 随个体不

同而发生

变

变化

参

数

bi 随个体不 同而发生

模 型

变化

下面为个体固定效应的结果。 点击view——representation可以显示具体的回归方程式。

2. 面板数据的检验

① Hausman检验(要在随机效应结果窗口中进行) 对数据进行随机效应模型估计,在估计结果窗口点击view——Fixed/Random Effects testing——Correlated Random Effect-Hausman Test(6.0以上的 版本才可以)

⑤ 在打开的数据组中点击view——graph——scatter——simple scatter, 便可得到不同时间的散点图。

⑥ 同理,按ctrl键,分别选择ip_i, ip_ah,I p_bj, ip_hb…便可得到不同个体 的散点图。

由于是用同一组数据画出的图形,所以虽然采用的 是不同的方法,但是绘出的两个图形一样。

在估计结果中点击proc——Make Model可以出现估计结果的联立方 程形式,进一步点击Solve键可以 在弹出的对话框中进行动态和静态 预测。

在估计结果或原始的面包数据窗口中点击view——unit root test

这里默认为 Schwarz检 验,因为在 小样本情况 下Schwarz 检验效果最 好。

注意:只有在随机效应估计窗口中才能 进行Hausman检验,只有在固定效应估 计窗口中才能进行似然比检验

Hausman检验的原假设是个体效 应与回归变量无关,应建立随机效 应模型,因此当Hausman值较大, 其对应的P值远小于0.05时,拒绝

异方差进行检验和补救

实验报告课程名称:实验项目名称:单方程线性回归模型中异方差的检验与补救院(系):专业班级:姓名:学号:实验地点:实验日期:年月日实验目的:掌握利用EViews软件对模型中存在的异方差进行检验和补救。

实验内容:根据我国2000年部分地区城镇居民每个家庭平均全年可支配收入X与消费支出Y 的统计数据,通过建立双变量线性回归模型分析人均可支配收入对人均消费支出的线性影响,并讨论异方差的检验与修正过程。

1、异方差的检验1)图示法2)Park检验3)Glejser检验4)Goldfeld-Quandt检验5)White检验2、异方差的补救1)加权最小二乘法(WLS)2)对数变换实验方法、步骤和结果:一、建立工作文件并完成数据输入1、File---new---workfile2、Quick---Empty Group ----paste3、将ser01重命名为x,ser01重命名为y二、写模型的估计方程Quick---Estimate Equation---y c x,得到在不考虑异方差且其他假定都成立的情况下的估计结果,如下图所示:三、异方差的检验找y的估计值在估计结果中点击forcast 将其重命名为yf生成残差序列:在估计窗口中点击proc---make residual series将resid01重命名为res,并保存(一)图示法(对异方差粗略的判定)1.用x-y的散点图进行判断,看是否存在明显的散点扩大、缩小或是复杂性的变动趋势X y ----open----as GroupView---graph ----scatter-----simple scatter2、用y的估计值与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick---graph----scatter—写入方程yf res^2图形显示斜率不为零,所以可知模型存在异方差3、任一解释变量x与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick—graph—scatter写入方程x res^2图形显示斜率不为零,所以可知模型存在异方差由以上三种图示法可知,模型存在异方差(二)帕克(Park)检验(将图示法公式化)Quick—Estimate Equation---log(res^2) c log(x)由估计结果可知:log(x)=3.703235 P=0.020622<0.05,所以拒绝原假设,模型具有统计显著性,即模型具有异方差。