民间非营利组织现金流量表

民间非营利组织excel现金流量表

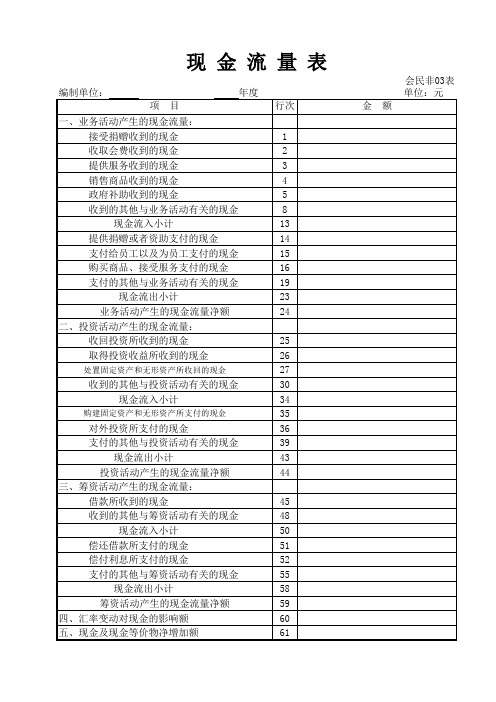

编制单位: 项 目 一、业务活动产生的现金流量: 接受捐赠收到的现金 收取会费收到的现金 提供服务收到的现金 销售商品收到的现金 政府补助收到的现金 收到的其他与业务活动有关的现金 现金流入小计 提供捐赠或者资助支付的现金 支付给员工以及为员工支付的现金 购买商品、接受服务支付的现金 支付的其他与业务活动有关的现金 现金流出小计 业务活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

购建固定资产和无形资产所支付的现金

对外投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还借款所支付的现金 偿付利息所支付的现金 支付的其他与筹资活动有关的现金对现金的影响额 五、现金及现金等价物净增加额

处置固定资产和无形资产所收回的现金

年度 行次 1 2 3 4 5 8 13 14 15 16 19 23 24 25 26 27 30 34 35 36 39 43 44 45 48 50 51 52 55 58 59 60 61 金 额

会民非03表 单位:元

收到的其他与投资活动有关的现金 现金流入小计

民间非营利组织现金流量表

编制单位: 项 目 一、业务活动产生的现金流量: 接受捐赠收到的现金 收取会费收到的现金 提供服务收到的现金 销售商品收到的现金 政府补助收到的现金 收到的其他与业务活动有关的现金 现金流入小计 提供捐赠或者资助支付的现金 支付给员工以及为员工支付的现金 购买商品、接受服务支付的现金 支付的其他与业务活动有关的现金 现金流出小计 业务活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

购建固定资产和无形资产所支付的现金

对外投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还借款所支付的现金 偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额

处置固定资产和无形资产所收回的现金

年度 行次 1 2 3 4 5 8 13 14 15 16 19 23 24 25 26 27 30 34 35 36 39 43 44 45 48 50 51 52 55 58 59 60 61 金 额

现金流入小计

民间非营利组织财务报表

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

民非企业财务报表审计用放现金流量表

民非企业财务报表审计用放现金流量表一、引言在中国,民非企业是指非营利组织或非政府组织(NPOs),如基金会、慈善机构等。

这些企业通常也需要向相关部门提交财务报表,以展示其在特定时间范围内的财务状况和经营情况。

其中,现金流量表是财务报表中重要的一部分,它记录了企业在特定时间段内的现金流入流出情况,并反映了企业的经营活动、投资活动和筹资活动的状况。

二、现金流量表的作用和意义现金流量表是财务报表中的一个重要组成部分,它对企业的经营和财务状况有着重要的作用和意义。

2.1 提供现金流动性信息现金流量表能够清晰地展示企业特定时期内的现金流入流出情况,包括现金、银行存款等流动资金的变化情况。

通过分析现金流量表,可以判断企业的现金流动性状况,包括企业是否有足够的现金流入来支付正在进行的业务活动和债务。

2.2 分析企业经营活动现金流量表能够揭示企业在特定时期内的经营活动情况,例如销售商品、提供劳务所收到的现金等。

在现金流量表中,经营活动现金流入与现金流出的差额反映了企业经营活动的现金净流量,通过对这些数据的分析,可以评估企业经营活动的盈利能力和效率。

2.3 筹资和投资活动分析现金流量表中还包括企业的筹资活动和投资活动的现金流入流出情况。

筹资活动主要是指企业通过借贷、发行债券等方式筹集资金,投资活动主要是指企业购买和出售长期资产(如土地、厂房等)所流动的现金。

通过分析这些数据,可以了解企业在特定时期内的筹资和投资行为,以及对企业经营和发展的影响。

三、编制民非企业财务报表审计用放现金流量表的要点编制民非企业财务报表审计用放现金流量表需要遵循一定的要点和方法。

3.1 确定现金流量表的三大类别现金流量表按照经营、投资和筹资的活动进行分类,需要明确各项现金流量的归属。

经营活动是指与企业日常经营相关的现金流入流出,包括销售商品、提供劳务等。

投资活动是指企业购买和出售长期资产所产生的现金流量。

筹资活动是指企业通过借贷、发行债券等方式筹集资金所产生的现金流量。

民间非营利组织业务活动表的编制方法含样表

民间非营利组织业务活动表的编制方法含样表民间非营利组织业务活动表的编制民间非盈利组织三大报表:资产负债表,业务活动表,现金流量表。

他们没有所有者权益表。

资源提供者不享有该组织的所有权。

注意,反映收入费用情况的报表不叫“利润表”,而叫“业务活动表”——当然,因为他们是为盈利组织。

-------------------------------------------------------------------------------------- 1.本表反映民间非营利组织在某一会计期间内开展业务活动的实际情况。

2.本表“本月数”栏反映各项目的本月实际发生数;在编制季度、半年度等中期财务会计报告时,应当将本栏改为“本季度数”、“本半年度数”等本中期数栏,反映各项目本中期的实际发生数。

在提供上年度比较报表时,应当增设可比期间栏目,反映可比期间各项目的实际发生数。

如果本年度业务活动表规定的各个项目的名称和内容同上年度不相一致,应对上年度业务活动表各项目的名称和数字按照本年度的规定进行调整,填入本表上年度可比期间栏目内。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

本表“非限定性”栏反映本期非限定性收入的实际发生数、本期费用的实际发生数和本期由限定性净资产转为非限定性净资产的金额;本表“限定性”栏反映本期限定性收入的实际发生数和本期由限定性净资产转为非限定性净资产的金额(以“,”号填列)。

在提供上年度比较报表项目金额时,限定性和非限定性栏目的金额可以合并填列。

3.本表各项目的内容和填列方法:(1)“捐赠收入”项目,反映民间非营利组织接受其他单位或者个人捐赠所取得的收入总额。

本项目应当根据“捐赠收入”科目的发生额填列。

(2)“会费收入”项目,反映民间非营利组织根据章程等的规定向会员收取的会费总额。

本项目应当根据“会费收入”科目的发生额填列。

(3)“提供服务收入”项目,反映民间非营利组织根据章程等的规定向其服务对象提供服务取得的收入总额。

非营利组织的三大报表模板

非营利组织的三大报表模板非营利组织在运营过程中需要制作多种报表以展示其财务状况、项目进展等情况。

本文将介绍非营利组织常用的三大报表模板,包括财务报表、项目报表和捐赠人报表,以帮助非营利组织更好地管理和展示信息。

一、财务报表财务报表是反映非营利组织财务状况的重要工具。

一般来说,财务报表包括资产负债表、收入支出表和现金流量表。

以下是非营利组织财务报表的模板:1. 资产负债表| 资产 | 负债和所有者权益 || ------------ | -------------- || 现金 | 短期负债 || 银行存款 | 长期负债 || 应收账款 | 无限制净资产 || 预付账款 | 限制净资产 || 存货 | || 投资 | || 固定资产 | || 无形资产 | || 其他资产 | |2. 收入支出表| 收入来源 | 金额 | | ---------- | ------------ | | 捐款 | || 政府拨款 | || 商业合作 | || 其他 | || 支出项目 | 金额 | | ---------- | ------------ | | 项目支出 | || 管理费用 | || 筹款费用 | || 其他 | |3. 现金流量表| 现金流入 | || ---------- | ------------ | | 收到捐款 | || 收到政府拨款 | || 收到商业合作 | || 其他 | || 现金流出 | || ---------- | ------------ || 项目支出 | || 管理费用 | || 筹款费用 | || 其他 | |二、项目报表项目报表是反映非营利组织项目运作情况的重要工具。

项目报表主要包括项目进展表和项目财务表。

以下是项目报表的模板:1. 项目进展表| 项目名称 | 项目目标 | 项目开始时间 | 项目结束时间 | 项目进展情况 || -------- | -------- | --------- | --------- | ---------- || 项目 A | 目标 1 | 2020/1/1 | 2020/12/31 | 完成50% || 项目 B | 目标 2 | 2020/2/1 | 2020/12/31 | 完成30% || 项目 C | 目标 3 | 2020/3/1 | 2020/12/31 | 完成10% |2. 项目财务表| 项目名称 | 预算资金 | 实际收入 | 实际支出 | 资金结余|| -------- | -------- | -------- | -------- | -------- | | 项目 A | $1000 | $600 | $400 | $200 || 项目 B | $2000 | $1200 | $1000 | $200 || 项目 C | $3000 | $1500 | $1200 | $300 |三、捐赠人报表捐赠人报表是反映非营利组织捐赠人情况的重要工具。

(完整版)民间非营利组织会计报表

民间非营利组织会计报表社团名称(盖章)法定代表人(签字)填表人(签字)填表日期资产负债表会民非 01 表编制单位:年月日单位:元资产行次年初数期末数负债和净财富行次年初数期末数流动财富:流动负债:钱币资本 1 短期借款61短期投资 2 应付款项62应收款项 3 应付薪水63预付账款 4 应交税金65存货8 预收账款66待摊花销9 预提花销71一年内到期的长远债权投资15 预计负债72其他流动财富18 一年内到期的长远负债74流动财富合计20 其他流动负债78流动负债合计80长远投资:长远股权投资21 长远负债:长远债权投资24 长远借款81长远投资合计30 长远应付款84其他长远负债88固定财富:长远负债合计90固定财富原价31减:累计折旧32 受托代理负债:固定财富净值33 受托代理负债91在建工程34文物文化财富35 负债合计100固定财富清理38固定财富合计40无形财富:无形财富41 净财富:非限制性净财富101受托代理财富:限制性净财富105 受托代理财富51 净财富合计110财富总计60负债和净财富总计120业务活动表会民非 02 表编制单位:年月单位:元本月数今年累计数项目行次非限制性限制性合计非限制性限制性合计一、收入其中:捐赠收入 1会费收入 2供应服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理花销21(三)筹资花销24(四)其他花销28花销合计35三、限制性净财富转为非40限制性净财富四、净财富变动额(若为45净财富减少额,以“ - ”号填列)现金流量表会民非 03 表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2供应服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13供应捐赠也许资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:回收投资所收到的现金25获取投资收益所收到的现金26办理固定财富和无形财富所回收的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定财富和无形财富所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50归还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

政府非营利组织会计 第十九章 民间非营利组织会计报表

20xx年x月 本月数 项目 一、收入 单位:元 本年累计数

12

编制单位:某民间非营利组织

非限 限定 合计

定性 性

非限定 限定性

性

合计

其中:捐赠收入

会费收入 提供服务收入

(略)

96 300

41 100 85 200

22 400 118 700

41 100 85 200

一、业务活动表的概念和格式

固定资产合计

无形资产: 无形资产

245 510 非限定性净资产

限定性净资产 5 420 净资产合计

23 920

135 200 159 120

一、资产负债表的概念和格式

续表

8

资产 受托代理资产: 受托代理资产

年初数 期末数 4 510

负债和净资产

年初数 期末数

资产总计

411 040 负债和净资产总

计

续表

13

本月数

本年累计数 非限定 限定性 性 11 300 11 300 合计

项目

商品销售收入

非限 限定 合计 定性 性

政府补助收入

投资收益 其他收入

45 000

32 200 7 600

65 500 110 500

32 200 7 600

收入合计

318 700

87 900 406 600

一、业务活动表的概念和格式

的本期发生额填列。……

CONTENTS

知识导航

第一节 第二节 第三节

资产负债表

业务活动表 现金流量表

一、现金流量表的概念和格式

19

现金流量表是反映民间非营利组织

在某一会计期间内现金和现金等价物流

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

民间非营利组织现金流量表

编制单位: 年 月

项 目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿还利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流出小计

43=35+36(+37+38)+39(+40+41+42);

44=34-43;

50=45(+46+47)+48(+49+50);

58=51+52(+53+54)+55(+56+57);

59=50-58;

61=2ห้องสมุดไป่ตู้+44+59+60。

注:括号中的栏目为预留项目。

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

说明:

该表为年度报表,表内逻辑关系如下:

13=1+2+3+4+5(+6+7)+8(+9+10+11+12);

23=14+15+16(+17+18)+19(+20+21+22);

24=8-23;

34=25+26+27(+28+29)+30;

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金