系统内电子汇划业务的核算

简述系统内资金汇划业务的基本做法和程序

简述系统内资金汇划业务的基本做法和程序系统内资金汇划业务是指在同一金融机构内不同账户之间进行的资金转移操作。

这个过程涉及到一系列的基本做法和程序,下面将一步一步进行详细的回答。

1.资金汇划业务的基本做法是什么?资金汇划业务的基本做法是通过金融机构内部的系统,将资金从一个账户转移到另一个账户。

这个过程通常涉及到两个账户:源账户和目标账户。

源账户是转出资金的账户,而目标账户是接收资金的账户。

2.资金汇划业务的程序是什么?资金汇划业务一般包括以下程序:- 登录系统:客户首先需要登录金融机构提供的银行系统,进行账户管理。

- 选择汇划功能:在系统的菜单中选择“资金汇划”或类似的功能。

- 输入汇划信息:客户需要提供汇划业务的相关信息,包括源账户和目标账户的账号、转账金额以及汇款目的等。

- 验证信息:系统会对客户输入的信息进行验证,包括账号的有效性以及账户余额是否充足等。

- 确认转账:客户确认无误后,可以选择提交转账指令。

- 审批和处理:金融机构的后台系统会对转账指令进行审批和处理,包括检查账户的冻结状态、验证客户身份等。

- 转账结果通知:金融机构会向客户发送转账结果的通知,通常以短信、邮件或系统消息的形式提供。

3.具体的执行过程是怎样的?具体的执行过程可以分为以下几个步骤:a) 验证账户:在进行资金汇划之前,系统需要验证源账户和目标账户的有效性,并检查账户的冻结状态。

如果有任何异常情况,如账户不存在或被冻结,会提示用户进行相应处理或联系客服解决。

b) 验证转账金额:系统会对用户输入的转账金额进行验证,确保金额在符合规定范围内。

c) 执行转账:系统会向目标账户发起指令,将相应金额的资金从源账户转移到目标账户。

在这个过程中,系统会进行必要的验证,例如验证转账人的身份和交易密码等。

d) 更新账户余额:系统会根据转账结果,更新源账户和目标账户的余额。

源账户的余额会减少对应的转账金额,而目标账户的余额会增加相应的金额。

资金清算业务的核算

第三节 现代化支付系统的核算

三、 小额批量支付系统 〔三〕 商业银行小额支付业务的核算 〔3〕 贷记业务汇入时, 编制会计分录为: 借: 清算资金往来——小额支付系统往 来

贷: 吸收存款——收款人户

第三节 现代化支付系统的核算

三、 小额批量支付系统 〔三〕 商业银行小额支付业务的核算 〔4〕 借记业务汇入时, 编制会计分录为: 借: 吸收存款——付款人户

第三节 现代化支付系统的核算

二、 大额实时支付系统 〔三〕 大额支付业务的核算 1. 发起大额支付业务 〔1〕 发起清算行。 编制会计分录为: 借: 吸收存款等科目

贷: 存放中央银行款项——准备金户

第三节 现代化支付系统的核算

二、 大额实时支付系统 〔三〕 大额支付业务的核算 1. 发起大额支付业务 〔2〕 发报中心。发报中心收到发起清算行发来的支 付信息,确认无误后,逐笔加编全国密押,实时发送 国家处理中心。 编制会计分录为: 借: ××银行准备金存款

第三节 现代化支付系统的核算

三、 小额批量支付系统 〔三〕 商业银行小额支付业务的核算 〔1〕 贷记业务汇出时, 编制会计分录为: 借: 吸收存款——付款人户

贷: 清算资金往来——小额支付系 统往来

第三节 现代化支付系统的核算

三、 小额批量支付系统 〔三〕 商业银行小额支付业务的核算 〔2〕 借记业务汇出,不编制会计分录,待接 到付款清算行反响的付款确认回执,再办理 转账, 编制会计分录为: 借: 清算资金往来——小额支付系统往来

第二节 商业银行系统内电子汇划

三、 系统内电子汇划业务的账务处理 〔二〕 系统内电子汇划日常业务的核算 【例5-5】上海市徐汇支行营业部收到上海清算中心发 来的汇划信息,经复核无误,计算机自动记载有 关账户。 编制会计分录为: 借: 清算资金往来——辖内往来80000

系统内往来的核算

如为借方汇划业务,则会计分录相反。 经过按规定权限授权、编押及账务处理后,汇 划业务数据由计算机自动传输至总行。

2、同一清算行汇划业务的处理 发报清算行收到发报经办行传输来的同一清算行汇划 业务后,如为贷方汇划业务,会计分录为:

借:待清算辖内往来——xx发报经办行户 贷:待清算辖内往来——xx收报经办行户

补足备付金存款及上存用于调拨的资金时,账 务处理与上述相同。

通过人民银行调回备付金的处理:

总行清算中心分录 借:系统内款项存放——××分行存放备付金户

贷:存放中央银行款项 清算行和省分行分录: 借:其他应收款

贷:上存系统内款项 待收到调回的备付金后: 借:存放中央银行款项

贷:其他应收款

(二)系统内拆借资金的核算 1.一般借入

总行清算中心的处理

总行清算中心收到各发报清算行汇划款项,由 计算机自动登记后,将款项传送至收报清算行。每 日营业终了更新各清算行在总行开立的备付金存款 账户。

如为贷方汇划款项,则会计分录为:

借:系统内款项存放——发报清算行备付金户 贷:系统内款项存放——收报清算行备付金户

如为借报业务,则会计分录相反。

如为贷报业务,则会计分录为:

借:待清算辖内往来 贷:××科目 如为借报业务,则会计分录相反。 若收报经办行收到“信汇付款指令”汇划业务, 经确认无误后,应先进行账务处理,其会计分录为:

借:待清算辖内往来 贷:其他应付款——待处理汇划款项户 待收到发报经办行邮寄的第三、第四联信汇凭证, 经核对相符后,再转入相关账户,其会计分录为:

强行借款的处理,除将“系统内借出(入)” 科目的“一般借出(入)户”改为“强行借出(入) 户”外,其余处理手续与上述相同。

金融企业会计系统内往来的核算

上级行 下级行

“系统内借出”科目 资

产

“系统内借入”科目 负

债

金融企业会计

第

四 章

第

系 统

一 节

内

往

来商

的 核

业

算银

行

系

统

内

往

来

的

核

算

第二篇 商业银行业务核算

二、系统内资金汇划与清 算的核算

支行向分行上存备付金的会计处理流程同上, 科目要换成:辖内款项存放或辖内上存款项。

②汇划款项业务的核算流程及会计处理

• 发报行的核算:

对贷报业务(代收报行收款 的业务)的处理: 借:吸收存款——**活期户 (库存现金)

贷:辖内上存款项——上 存分行备付金户(要求分行 付款)

发报行的核算:

(2)上海工商银行徐汇支行的开户单位太平洋公司提 交电汇凭证一份,要求向北京工商银行海兴支行的开户 单位佳能公司汇出货款40 000元,经审核无误办理转账 。做上述行内电子汇划业务中各行的处理。(实时分散 式处理)

二、系统内资金汇划与清 算的核算

(四)系统内资金调拨与利息的核算

系统内资金调拨是商业银行系统内上、 下级行之间因日常结算、资金清算和经营管 理需要而存放、缴存和借入、借出各种款项 的业务。

总行清算中心收到省区分行借出资金信息后,当日

自动进行账务处理:

借:系统内款项存放——××省区分行备付金 贷:系统内款项存放——××清算行备付金

清算行收到借款信息后,自动进行账务处理:

借:上存系统内款项——上存总行备付金 贷:系统内借入——一般借入

资金清算业务的核算

第三节 现代化支付系统的核算

二、 大额实时支付系统

(三) 大额支付业务的核算 1. 发起大额支付业务 (1) 发起清算行。

编制会计分录为:

借: 吸收存款等科目 贷: 存放中央银行款项——准备金户

第三节 现代化支付系统的核算

二、 大额实时支付系统

(三) 大额支付业务的核算 1. 发起大额支付业务 (2) 发报中心。发报中心收到发起清算行 发来的支付信息,确认无误后,逐笔加编全 国密押,实时发送国家处理中心。 编制会计分录为: 借: ××银行准备金存款 贷: 大额支付往来——人民银行××行 户

三、 系统内电子汇划业务的账务处理 (二) 系统内电子汇划日常业务的核算 4. 收报清算行 (1) 收到总行清算中心传来的实时汇划数据后,实时传至 收报经办行记账。如贷方汇划业务,编制会计分录为: 借: 存放同业——上存总行备付金户 贷: 清算资金往来——辖内往来 如为借方汇划业务,则会计分录相反。

三、 系统内电子汇划业务的账务处理

(二) 系统内电子汇划日常业务的核算

【例5-3】总行清算中心收到北京市分行发来的汇划信息, 经复核无误,计算机自动记载有关账户。 编制会计分录为:

借: 同业存放——北京市分行营业部备付金户80000

贷: 同业存放——上海市分行营业部备付金户80000

第二节 商业银行系统内电子汇划

定期贷记业务、定期借记业务、通存

通兑业务、银行卡业务等。

第三节 现代化支付系统的核算

三、 小额批量支付系统

(二)大额实时支付系统和小额批量 支付系统比较

(1) 业务种类不同。 (2) 清算范围不同。 (3) 受理的贷记业务额度不同。 (4) 系统运行时间不同。 (5) 信息处理和清算方式不同。

第四章-系统内往来的核算

二、系统内资金汇划与清算的核算

“系统内款项存放”

负债类科目,与 “上存系统内款项” 科目相 对应,是上级行用以核算其下级行上存的备付金 存款和调拨资金。

总行在该科目下按清算行和省区分行设置 “××行备付金”,用以核算各清算行和省区分 行在总行的备付金存款的增减变动情况。

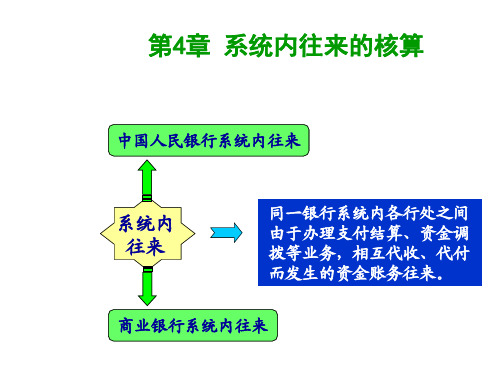

第4章 系统内往来的核算

中国人民银行系统内往来

系统内 往来

同一银行系统内各行处之间 由于办理支付结算、资金调 拨等业务,相互代收、代付 而发生的资金账务往来。

商业银行系统内往来

一、商业银行系统内往来业务的含义

商业银行系统内往来业务,又称联行往来业务, 是指同一银行系统内所属各行处之间由于办理结 算和资金调拨等业务,相互代收、代付而发生的 资金账务往来。

• 每家钱庄都有各自的“神奇账本”(核心系统),总庄和 各家分号的账本,只要在一本上写字,其余账本都会神奇 的出现相同的内容。

• 于是德州养鸡场的伙计开心的走了。短短的时间,就完成 了一笔“行内异地划汇”。

二、系统内资金电子汇划系统的构成

系统内资金电子汇划系统一般由汇划业务经办行(简称经办行)、清算 行、省区分行及总行清算中心组成,各行间通过计算机网络连接 。

二、系统内资金汇划与清算的核算

(二)会计科目的设置

• 系统内款项存放 • 上存系统内款项 • 待清算辖内往来 • 上存辖内款项 • 辖内款项存放

二、系统内资金汇划与清算的核算

(二)会计科目的设置

“上存系统内款项” 资产类科目,是下级行用以核算其存放在 上级行的资金。

各清算行(直辖市分行、总行直属分行、 二级分行)和省区分行在总行开立的备付金账 户以及二级分行在省区分行开立的调拨资金账 户均使用该科目进行核算。

第四章系统内往来商业银行资料

第四章

3.系统内资金电子汇划业务核算设置的会计科目

“清算资金往来” ① 代付(应收) ①代收(应付) ②清偿贷差 ②清偿借差

当代收>代付为应付汇差,日终清偿后余额为零。 当代收<代付为应收汇差,日终清偿后余额为零。

第四章

目录

1 商业银行系统内往来业务的含义 2 系统内资金电子汇划系统的构成

3

清算资金往来清算资金往来代付代付应收应收清偿贷差清偿贷差代收代收应付应付清偿借差清偿借差第四章目录11商业银行系统内往来业务的含义22系统内资金电子汇划系统的构成33系统内资金电子汇划业务核算设置的会计科目44备付金存款账户开立的核算4

第四章

商业银行系统内往来业务核算

主讲:王笑凡

第四章

目录

1 商业银行系统内往来业务的含义 2 系统内资金电子汇划系统的构成

本行存放于系统之外的其他金融机构的存款在“存放同业”科目中

核算。

第四章

3.系统内资金电子汇划业务核算设置的会计科目

“系统内存放款项”科目

本科目属于负债类科目,用来核算系统内的其他行、处存放于本行、

处的款项。本科目可按存放单位设置“备付金存款户”、“调拨资金 存款户”等明细科目。

比如“备付金存款户”借方表示调出,贷方表示吸收上存,余额在 贷方表示总行清算中心核算各清算行上存备付金情况。

其本质就是联行间的资金应收应付关系。

第四章

1.商业银行系统内往来业务的含义

A.目前我国形成了六大联行系统 B.现行的联行管理模式

C.电子汇划业务

人民银行

工商银行

建设银行

交通银行

农业银行 中国银行

各家银行自成系统, 各联行内核算方法 均由各系统自行决 策执行。

资金汇划清算的核算

• (二)大额支付系统核算的科目设置 • 1、 商业银行准备金存款 • 2、 大额支付往来 • 3、 支付清算资金往来 • 4、 汇总平衡科目

29

• (三)商业银行发起的大额支付业务的帐务处理

• (1)发起清算行﹑接收清算行均为商业银行:

• 借:××存款——××行户

• 贷:大额支付往来——人民银行××行户

清算行。 • 省区分行对汇划收报业务的信息传输全部由资金汇划系统自动完成。

18

• 6、收报清算行的处理(分散式、集中式管理模式) • (1)不同清算行的经办行之间的汇划业务 • 贷报业务: • 借:系统内上存款项——上存总行备付金户 • 贷:资金清算往来 • 借报业务:会计分录相反。 • (2)同一清算行经办行之间的汇划业务 • 系统不更新备付金,自动进行划转。 • 贷报业务: • 借:其他应付款——待处理汇划款项户 • 贷:资金清算往来 • 借报业务: • 借:资金清算往来 • 贷:其他应收款——待处理汇划款项户

6

第二节 全国联行往来的核算

• 全国联行往来:是指商业银行系统内核准发有全国联行行号的各 级行之间通过邮电部门邮寄联行报单或拍发电报方式办理资金划 拨的账务往来。

• 基本做法: • 1、直接往来,分别核算 • 2、往来报告,分行录磁 • 3、集中对账,分年查清

7

总行

分行 往账报告表

发报行 往账

报单

15

• 2、发报清算行的处理 • (1)不同清算行的经办行之间的汇划业务 • 贷报业务: • 借:资金清算往来 • 贷:系统内上存款项——上存总行备付金户 • 借报业务:会计分录相反。 • (2)同一清算行经办行之间的汇划业务 • 系统不更新备付金,自动进行划转。 • 贷报业务: • 借:资金清算往来 • 贷:其他应付款——待处理汇划款项户 • 借报业务: • 借:其他应收款——待处理汇划款项户 • 贷:资金清算往来

系统内往来的核算

总行清算中心的处理

总行清算中心收到汇划业务报文,系统自动登记后,传输至收报清算行。日终,系统自动更新各清算行在总行的备付金存款账户。如为贷报业务,则会计分录为:

借:系统内款项存放——××发报清算行备付金 贷:系统内款项存放——××收报清算行备付金

如为借报业务,则会计分录相反。

3

2

1

4

1

同一清算行辖内汇划业务的处理

2

发报清算行收到本清算行辖内汇划业务报文,系统直接将汇划数据加押后传输至收报经办行,并分别更新发报经办行和收报经办行在本行清算中心的备付金存款。 如为贷报业务,则会计分录为:

3

借:辖内款项存放——××发报经办行 贷:辖内款项存放——××收报经办行

4

如为借报业务,则会计分录相反。

借:吸收存款——活期存款——中百仓储公司户 8 000 贷:待清算辖内往来——武汉分行户 8 000

借:上存系统内款项——上存总行备付金户 8 000 贷:其他应付款——待处理汇划款项户 8 000

(3)工商银行总行清算中心收到武汉分行的汇划业务报文,系统自动登记后,传输至工商银行杭州分行。日终,系统自动更新武汉分行和杭州分行在总行的备付金账户。会计分录为:

(三)汇划款项与资金清算的核算

划收款业务

发报经办行发起的汇划业务

划付款业务

◆发报经办行发起的代收报经办行向付款客户收款的汇划业务。如汇兑、委托收款划回、托收承付划回等结算业务及系统内资金划拨等。 ◆发报经办行发起划收款业务,记入“待清算辖内往来”科目的贷方,因此,也称为贷方报单业务(简称贷报业务)。

如为借报业务,则会计分录相反。

系统内资金汇划与清算的核算

日终,对“待清算辖内往来”科目按经办行轧差,若为借方余额(借差),则为本行应收汇差,日终清算时,应减少该经办行在本行的备付金存款。会计分录为:

第8章 系统内联行业务核算

重点: 1.了解联行往来的意义。 2.熟练掌握电子联行和手工条件下办理联行往来业务的流程。 3.汇差资金清算的核算。 难点: 1.熟练掌握电子联行和手工条件下办理联行往来业务的核算。 2.中央银行现代化支付系统的核算。

第八章

系统内 联行业 务核算

第一节 商业银行系统内往来业务的核算

一、商业银行系统内往来业务概述 (一)商业银行系统内往来业务的含义和意义 (二)系统内往来的组织体制

Lorem ipsum dolor sit amet consectetur

adipisicing

③“汇总平衡”科目(国家处理中心专用)。

第八章

系统内 联行业 务核算

(四)大额实时支付系统的会计核算 1.发起行和发起清算行的核算 2.发报中心(城市处理中心)的核算 3.国家处理中心的核算 4.收报中心(城市处理中心)的核算 5.接收清算行和接收行的核算 6.大额支付系统结算收费的核算 7. 国家处理中心年终账务结转

金融企业会计

第八章 系统内 联行业 务核算

Lorem ipsum dolor sit amet consectetur

adipisicing

【教学目标】

1.了解联行往来的意义,管理体制、基本做法。 2.了解电子联行条件下办理联行往来业务的账务处理,包括汇 划款项业务的核算、 汇差资金清算的核算。 3.熟悉手工条件下办理联行往来业务的账务处理,汇划款项业 务的核算、汇差资金清算的核算。 4.掌握中央银行现代化支付系统的核算。

adipisicing

第八章

系统内 联行业 务核算

(三)大额实时支付系统的科目设置 1.清算账户行(商业银行机构)的会计科目 (1)“大额支付系统往账待清算”科目。 (2)“大额支付系统来账待清算”科目。 (3)“支付系统应付结算款项”科目。 (4)“支付系统手续费暂收款项”科目。