铁矿石全球市场概况

铁矿调研报告

铁矿调研报告根据对铁矿行业进行的调研,以下是我们的报告:一、市场概况铁矿是重要的金属矿石之一,用于炼钢和制造其他金属制品。

在过去几年中,全球铁矿市场经历了一些波动,但总体呈现稳定增长。

中国是世界最大的铁矿进口国,由于国内需求增加,加上其他国家的需求也在增长,铁矿行业将继续保持良好的发展势头。

二、生产情况全球主要的铁矿生产国有澳大利亚、巴西、印度和中国。

这些国家拥有丰富的铁矿资源和先进的采矿技术,使其成为全球铁矿生产的重要角色。

中国的铁矿生产主要集中在东北和西南地区。

三、价格走势铁矿石价格受到多种因素的影响,包括市场需求、供应情况、贸易政策和全球宏观经济环境等。

近年来,全球铁矿石价格经历了一些起伏,但总体保持稳定。

然而,由于市场竞争激烈,价格压力仍然存在。

四、未来发展趋势随着全球经济的持续增长和工业化进程的推进,对铁矿石的需求预计将继续增加。

与此同时,环境保护和可持续发展也变得越来越重要,对铁矿业的影响也逐渐显现。

未来,铁矿行业将面临技术创新、资源利用和环境保护等方面的挑战。

五、结论铁矿行业具有广阔的发展前景,但也需要面对各种挑战。

为了实现可持续发展,铁矿企业应积极推进技术创新,提高资源利用率,并加强环境保护措施。

此外,铁矿企业还应密切关注全球市场动态,以适应市场需求的变化。

六、参考文献- "Global Iron Ore Market Outlook",World Steel Association,2019- "China Iron Ore Demand and Supply Analysis",China Metal Bulletin,2018- "Iron Ore Industry Analysis and Forecast",Market Research Report,2020。

全球铁矿资源概况

各国铁矿资源政策与法规:各国对铁矿资源的具体政策和法规,以及这些政策与法规对铁 矿资源市场的影响

铁矿资源贸易政策

国际贸易政策:各国对铁矿资源的进出口政策 关税政策:各国对铁矿资源的关税政策 非关税壁垒:各国对铁矿资源的非关税壁垒政策 贸易协定:各国之间的铁矿资源贸易协定

添加标题

添加标题

添加标题

添加标题

铁矿开采方式主要有露天开采和 地下开采两种

铁矿开采对当地经济和社会发展 具有重要影响,需要平衡经济发 展和环境保护之间的关系

全球铁矿开采成本

成本构成:包括采矿、选矿、运 输等环节的成本

成本变化趋势:随着开采难度的 增加,成本逐渐上升

添加标题

添加标题

添加标题

添加标题

成本影响因素:矿石品位、开采 难度、设备效率等

全球铁矿资源未 来发展趋势

章节副标题

全球铁矿资源需求预测

随着全球经济复苏,铁矿需求预计将稳步增长 发展中国家基础设施建设和工业化进程加快,将推动铁矿需求增加 绿色低碳发展成为全球趋势,对铁矿的需求将发生变化 新能源汽车和可再生能源的发展,将对铁矿需求产生影响

全球铁矿资源供应预测

预计未来几年全球铁矿资源供应将保持稳定增长 主要铁矿生产国如澳大利亚、巴西、印度等将继续增加产量 新的铁矿项目和矿山开发将陆续投入生产 铁矿资源需求将继续增长,尤其是在发展中国家

俄罗斯和中国的铁矿资源也较为丰富,但品位较低,开采成本较高

铁矿资源的分布与全球钢铁工业的分布密切相关,钢铁工业发达的地区往往拥有丰富的铁 矿资源

世界铁矿资源主要国家

中国:铁矿资源丰富,主要分布在华北、 东北和西南地区

铁矿石市场的竞争策略与市场定位

铁矿石市场的竞争策略与市场定位铁矿石市场是全球经济的重要支柱,影响着各国工业生产和经济发展。

铁矿石市场的竞争策略与市场定位,对于铁矿石生产商、加工商以及消费者都具有重要意义。

本文将分析铁矿石市场的竞争格局,生产商的竞争策略,以及市场定位。

铁矿石市场的竞争格局铁矿石市场主要分为两个市场:现货市场和长期合同市场。

现货市场价格波动较大,主要由市场供求关系决定。

长期合同市场则主要是大型钢厂与铁矿石生产商之间的长期合作协议,价格相对稳定。

从全球市场来看,铁矿石供应主要集中在澳大利亚、巴西、印度等几个国家。

其中,澳大利亚和巴西两国占据全球铁矿石出口市场的主导地位。

而中国则是全球最大的铁矿石消费国,对全球铁矿石市场有着重要影响。

铁矿石生产商的竞争策略面对激烈的市场竞争,铁矿石生产商采取多种策略以提升自身竞争力。

首先,优化生产成本。

铁矿石生产商通过提高生产效率,降低生产成本,以应对价格波动带来的风险。

例如,采用先进的开采和加工技术,提高矿石开采效率,降低生产成本。

其次,扩大市场份额。

铁矿石生产商通过增加产量,扩大市场份额,以提高自身在市场中的地位。

例如,澳大利亚的力拓(Rio Tinto)和必和必拓(BHP Billiton)等大型矿企通过扩大产能,巩固其在市场中的主导地位。

再次,产品多样化。

铁矿石生产商通过生产不同品质的铁矿石产品,满足不同客户的需求,提升自身竞争力。

例如,提供高品位、低铁含量的高质量铁矿石,以满足高端市场需求。

最后,加强与消费者的合作关系。

铁矿石生产商通过与消费者建立长期合作关系,稳定销售渠道,降低市场风险。

例如,与大型钢厂签订长期供应合同,确保铁矿石的稳定销售。

铁矿石市场的市场定位铁矿石市场的市场定位主要体现在消费者对铁矿石产品的需求上。

消费者主要根据铁矿石的品质、价格、供应稳定性等因素进行市场定位。

从品质角度来看,铁矿石分为多个品质等级,消费者可以根据自身生产需求选择合适品质的铁矿石。

从价格角度来看,消费者会关注铁矿石市场的价格波动,以合理控制生产成本。

2023金属矿产行业展望

2023金属矿产行业展望随着全球经济的发展和工业化进程的推进,金属矿产行业作为支撑经济增长的基础性产业,扮演着至关重要的角色。

在2023年,金属矿产行业将面临哪些机遇和挑战?本文将从几个方面展望2023金属矿产行业的发展趋势。

一、全球金属矿产市场概况首先,我们来看看全球金属矿产市场的概况。

根据国际矿业协会的数据,目前全球金属矿产市场总产值超过3万亿美元,主要以铁矿石、铜矿石、铝矿石、锌矿石和锡矿石为主导。

随着新兴市场的崛起,特别是中国和印度等新兴经济体的快速发展,对金属矿产的需求不断增加。

二、2023年金属矿产需求趋势在2023年,全球金属矿产需求有望持续增长。

首先,随着全球城镇化进程的推进,建筑业和基础设施建设对铁矿石、铝矿石等金属需求量将保持稳定增长。

其次,新能源汽车及电子设备的快速普及,将推动对铜、锌、锡等有色金属的需求增加。

另外,金属矿产在能源、农业和制造业等领域的应用也将带来新的需求增长点。

三、2023年金属矿产供应状况然而,面对不断增长的金属矿产需求,供应端面临着一些挑战。

首先,长期以来,金属矿产开采企业对环境保护和资源可持续利用的要求越来越高,加之开采难度增加,使得金属矿产的开采成本上升。

其次,一些国家和地区存在对金属矿产出口的限制,这也导致供应不足。

此外,全球政治形势的不确定性,如贸易争端、地缘政治冲突等,也可能对金属矿产供应造成不利影响。

四、2023年金属矿产技术创新为了应对金属矿产行业面临的挑战,技术创新将成为关键。

在2023年,金属矿产企业将大力投入资源,加大对勘探技术和采矿技术的研发力度。

利用先进的勘探技术和开采技术,可以提高金属矿产资源的勘探水平和开采效率。

同时,新材料的研发和应用,如高性能合金、复合材料等,也将推动金属矿产行业的发展。

五、绿色可持续发展趋势绿色可持续发展是未来金属矿产行业的必然趋势。

在2023年,金属矿产企业将更加注重环境保护和资源可持续利用。

通过提高采矿技术水平,减少对环境的破坏;加大资源管理和回收利用力度,提高资源利用率;推动清洁能源的应用等措施,金属矿产行业将朝着更加绿色、可持续发展的方向迈进。

世界铁矿资源储量分布情况

铁矿资源分布特点

全球铁矿资源丰富, 但分布不均

主要分利亚和巴西是 全球最大的铁矿出 口国

中国是全球最大的 铁矿消费国,但铁 矿资源相对匮乏

铁矿资源品质差异

铁矿石品位:高品位铁矿石 和低品位铁矿石

铁矿资源品质:包括铁矿石 的品位、硬度、化学成分等

铁矿石硬度:软矿石和硬矿 石

巴西铁矿资源储量

巴西是全球最大 的铁矿生产国和 出口国

主要铁矿区:卡 拉加斯、伊塔比 拉、马德拉等

铁矿类型:主要 为赤铁矿和磁铁 矿

储量:巴西铁矿储 量丰富,约占全球 总储量的20%

美国铁矿资源储量

美国铁矿资源主要分布在密歇根州、 明尼苏达州和威斯康星州

明尼苏达州和威斯康星州的铁矿资 源储量也较为丰富,但分布较为分 散

加强环境保护,减少开采对环境的 影响

添加标题

添加标题

添加标题

添加标题

采用先进的开采技术和设备,提高 开采效率

促进铁矿资源的回收利用,降低浪 费率

促进铁矿产业绿色发展

提高资源利用率:采用先进的开采技术和设备,减少浪费和污染 发展循环经济:实现铁矿资源的循环利用,减少废弃物排放 加强环境保护:采取措施减少粉尘、噪音等污染,保护生态环境 推广绿色开采技术:采用环保型开采技术,减少对环境的破坏和污染

添加标题

添加标题

添加标题

添加标题

密歇根州铁矿资源最为丰富,占全 美铁矿储量的75%以上

美国铁矿资源的开采和利用主要集 中在密歇根州,其他地区的铁矿资 源开发程度较低

铁矿资源开发利 用现状与趋势

世界铁矿资源开发利用现状

铁矿资源储量丰富,但分布不均 主要铁矿生产国:澳大利亚、巴西、中国、印度等 铁矿开采技术不断进步,提高了开采效率 铁矿价格波动较大,影响铁矿开发利用情况

2024年球团铁矿市场发展现状

2024年球团铁矿市场发展现状1. 引言随着工业化进程的不断推进,钢铁产业作为国民经济的重要支柱产业,对原材料的需求日益增长。

球团铁矿作为钢铁行业的重要原料之一,在市场上扮演着重要的角色。

本文将对球团铁矿市场的发展现状进行分析,从供需情况、价格走势以及国内外市场状况等方面进行阐述,并对未来的发展趋势做出展望。

2.供需情况球团铁矿的供需情况是影响市场发展的重要因素之一。

目前,球团铁矿市场主要由供应方和需求方两个主要参与者组成。

2.1 供应方球团铁矿供应方主要包括矿山企业和贸易公司。

全球主要的球团铁矿产地集中在澳大利亚、巴西和中国等国家。

这些产地在球团铁矿市场中占据重要地位,其产量和质量对全球市场供应起着关键作用。

2.2 需求方球团铁矿需求方主要包括钢铁企业和其他相关行业。

随着中国及其他新兴国家的经济发展和城镇化进程加快,对钢铁的需求不断增加,从而推动了球团铁矿市场的需求。

3. 价格走势球团铁矿的价格是市场发展的重要指标之一。

受到供需关系、市场竞争以及宏观经济因素的影响,球团铁矿价格存在波动。

目前,全球球团铁矿价格整体呈现上涨趋势。

其中,中国市场的球团铁矿价格由于国内钢铁产能过剩,处于供需不平衡状态,价格相对较低。

而国际市场的球团铁矿价格受到全球供需关系的影响,价格相对较高。

4. 国内外市场状况4.1 国内市场中国是全球最大的球团铁矿消费国和进口国。

由于中国钢铁行业的迅速发展和巨大的市场需求,球团铁矿市场在中国拥有广阔的发展前景。

近年来,中国国内球团铁矿市场呈现出供大于求的局面,进口需求持续增加。

4.2 国际市场除了中国市场,国际市场也对球团铁矿的发展起到重要影响。

澳大利亚和巴西等球团铁矿产地是全球主要的出口国,其出口量占据全球市场份额的主导地位。

国际市场的竞争加剧,以及一些贸易壁垒的存在,对球团铁矿市场的国际贸易产生了一定的影响。

5. 未来发展趋势5.1 市场规模扩大随着全球经济的发展和工业化进程的推进,球团铁矿市场的需求将继续增加。

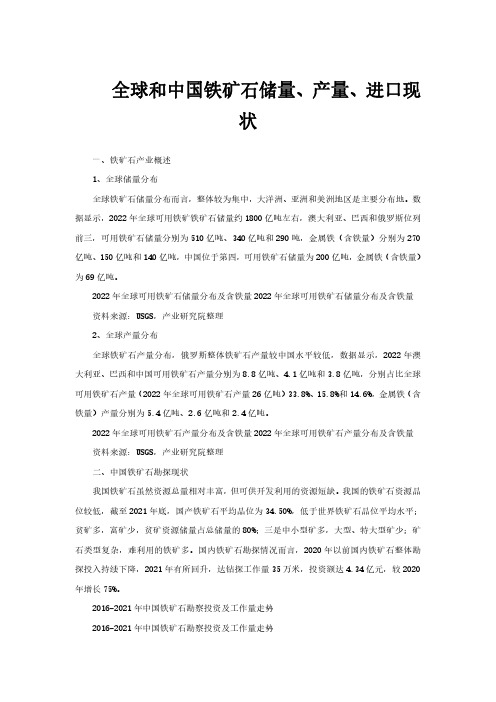

全球和中国铁矿石储量、产量、进口现状

全球和中国铁矿石储量、产量、进口现状一、铁矿石产业概述1、全球储量分布全球铁矿石储量分布而言,整体较为集中,大洋洲、亚洲和美洲地区是主要分布地。

数据显示,2022年全球可用铁矿铁矿石储量约1800亿吨左右,澳大利亚、巴西和俄罗斯位列前三,可用铁矿石储量分别为510亿吨、340亿吨和290吨,金属铁(含铁量)分别为270亿吨、150亿吨和140亿吨,中国位于第四,可用铁矿石储量为200亿吨,金属铁(含铁量)为69亿吨。

2022年全球可用铁矿石储量分布及含铁量2022年全球可用铁矿石储量分布及含铁量资料来源:USGS,产业研究院整理2、全球产量分布全球铁矿石产量分布,俄罗斯整体铁矿石产量较中国水平较低,数据显示,2022年澳大利亚、巴西和中国可用铁矿石产量分别为8.8亿吨、4.1亿吨和3.8亿吨,分别占比全球可用铁矿石产量(2022年全球可用铁矿石产量26亿吨)33.8%、15.8%和14.6%,金属铁(含铁量)产量分别为5.4亿吨、2.6亿吨和2.4亿吨。

2022年全球可用铁矿石产量分布及含铁量2022年全球可用铁矿石产量分布及含铁量资料来源:USGS,产业研究院整理二、中国铁矿石勘探现状我国铁矿石虽然资源总量相对丰富,但可供开发利用的资源短缺。

我国的铁矿石资源品位较低,截至2021年底,国产铁矿石平均品位为34.50%,低于世界铁矿石品位平均水平;贫矿多,富矿少,贫矿资源储量占总储量的80%;三是中小型矿多,大型、特大型矿少;矿石类型复杂,难利用的铁矿多。

国内铁矿石勘探情况而言,2020年以前国内铁矿石整体勘探投入持续下降,2021年有所回升,达钻探工作量35万米,投资额达4.34亿元,较2020年增长75%。

2016-2021年中国铁矿石勘察投资及工作量走势2016-2021年中国铁矿石勘察投资及工作量走势资料来源:自然资源部,产业研究院整理相关报告:产业研究院发布的《2023-2028年中国铁矿石行业市场发展监测及投资前景展望报告》三、铁矿石产业现状1、产量就我国铁矿石产量变动而言,2018年及以前随着国内“双碳”等环保政策持续出台并完善,整体钢铁行业持续出清,铁矿石作为行业上游,落后产能持续整改,导致我国铁矿石产量持续下降,随着落后产能基本出清,国内需求持续提升背景下产量供不应求,产量小幅度增长,数据显示,2022年我国铁矿石原矿产量为9.68亿吨,较2021年小幅度下降1.3%。

铁矿石进口布局多元化

政府可以鼓励和支持国内企业到国外投资矿山、建立生产 基地等,通过本土化生产降低进口成本,并减少对单一来 源的依赖。

建立风险预警和应对机制

01

建立信息收集和分析系统

政府和企业应该加强对全球铁矿石市场的监测和分析,收集各国或地区

的政治、经济、市场等信息,及时掌握市场动态,为决策提供依据。

铁矿石进口布局多元化

2023-11-09

目 录

• 铁矿石市场概述 • 铁矿石进口布局多元化必要性 • 铁矿石进口来源地多元化 • 铁矿石进口渠道多元化 • 铁矿石进口多元化策略建议 • 铁矿石进口布局多元化前景展望

01

铁矿石市场概述

全球铁矿石市场概况

全球铁矿石储量和分布

全球铁矿石储量丰富,主要分布在澳大利亚、巴西、俄罗斯 、中国等国家。其中,澳大利亚和巴西的铁矿石储量和产量 均位居前列。

05

铁矿石进口多元化策略建 议

加强政策减免关税、提供财政补贴等优惠政策,鼓励 企业从不同国家或地区进口铁矿石,降低企业的采购成本 ,提高其积极性。

建立合作机制

政府可以与多个国家或地区建立合作机制,通过签订贸易 协议、建立长期合作关系等方式,确保稳定的铁矿石供应 来源。

保障资源品质

不同国家和地区的铁矿石品质存在差异,通过多元化进口布局,可以引进不同品质的铁矿石,满足中国钢铁企业 多样化的需求,确保生产过程的稳定性和产品质量的一致性。

优化贸易结构

促进贸易平衡

多元化进口布局可以帮助中国与更多国 家和地区开展贸易合作,促进贸易平衡 ,降低对特定市场的依赖度。同时,通 过与更多国家开展贸易合作,还可以加 强中国与其他国家的经济联系,推动区 域经济一体化进程。

02

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录1、我国铁矿石贸易2、铁矿石主要进口来源国资源、市场概况(1)澳大利亚铁矿2.1.1 澳大利亚铁矿石分布2.1.2澳大利亚主要铁矿石生产商2.1.3澳大利亚铁矿石性能(2)(3)巴西、印度铁矿3、我国主要铁矿石进口港口情况4、铁矿石金融市场(1)电子盘目前只有globeore平台提供标准合约电子交易平台(期货交易)(2)国际主要铁矿石指数4.1.1 普式铁矿石指数(PlattsIronOreIndex)4.1.2 TSI钢铁指数发布的铁矿石现货参考价格4.1.3 金属导报(MetalBulletin)的MBIO(MBIronOreIndex)指数(2)掉期交易掉期交易简介铁矿石掉期交易简介掉期交易具体例子掉期交易的风险铁矿石1、我国铁矿石贸易2009年,我国铁矿石进口量累计达到6.3亿吨,比上年(下同)增长41.6%。

其中自澳大利亚、巴西和印度分别进口铁矿砂2.6亿吨、1.4亿吨、1.1亿吨,总量占进口量81.5%。

其他国家地区进口情况如下:自南非、乌克兰和加拿大分别进口3413万吨、1158万吨和865.3万吨。

下边我们具体了解一下澳大利亚、巴西和印度的铁矿石市场。

2、主要进口来源国铁矿石资源、市场概况(1)澳大利亚铁矿2.1.1 澳大利亚铁矿石分布澳洲已探明的铁矿石资源90%都集中在西澳州,主要分布在两大地区:皮尔巴拉(Pillbara)地区和中西部(Midwest)地区。

其中,皮尔巴拉地区的铁矿石主要是高品位的铁矿石,具体品种包括低磷、高磷布鲁克曼矿、马拉曼巴矿、河床矿等。

中西部地区的铁矿石主要是低品位的磁铁矿、少量的赤铁矿及混合矿等。

此外,在南澳的米多贝克山脉(Middleback Ranges)和塔斯马尼亚的萨维奇河(Savage River)也有矿场。

2.1.2澳大利亚主要铁矿石生产商力拓公司和必和必拓公司是全球第二大和第三大的铁矿石供应商,其中,必和必拓公司的矿山位于皮尔巴拉地区,主要有纽曼(Newman)、扬迪(Yandi)和戈德沃斯(Goldwordhy)。

力拓旗下的哈默斯利公司在皮尔巴拉地区主要矿山有汤姆普赖斯铁矿、帕拉布杜铁矿、恰那铁矿、马兰杜铁矿。

此外,FMG公司于2008年二季度起正式投产,成为澳大利亚第三大的铁矿石供应商。

2.1.3澳大利亚铁矿石性能1、哈默斯利矿粉的特点是其高Al2O3含量及相对细的粒度,这对其烧结性能有不利的影响。

2、罗伯河矿粉含3%-5%的复合水,这会导致高燃料率及低生产率;烧结性能不好,但其烧结矿的冶炼性能很好。

3、Goldwordhy和扬迪矿在Fe含量方面差别很大,但二者都含相对低的Al2O3,而且这两种矿粉都比哈默斯利矿粉粗,它们都有合理的冶炼性能,但烧结性能不佳。

4、MAC粉矿含有5%左右的结晶水、烧损较高,随其配比加大,烧结矿的烧成率逐步下降。

经钢厂研究,MAC粉配比在15%-20%时烧结矿小于5mm级水平较低,配比为20%的烧结成品率最高。

5、FMG粉矿化学成分优于扬迪粉矿,但烧结性能和造球性能都不如扬迪粉矿,用FMG 粉矿替代扬迪粉矿后,利用系数有所下降。

经钢厂研究,用10%FMG粉矿取代扬迪粉矿是可行的,但需要注意的是,铁矿粉中褐铁矿比例不宜超出40%。

(2)巴西铁矿石2.2.1 巴西铁矿石分布巴西铁矿资源非常丰富,探明储量约210亿吨,如果加上推测储量,巴西铁矿资源量达到620亿吨。

巴西铁矿资源主要分布在米纳斯吉拉斯州(MinasGerais)占70%、南马托格罗素州(MatOGrossodoSul)占21.5%、北部的巴拉州(Para)占7.3%、其他州占1.2%。

巴西最大的两个铁矿区为“铁四角”和卡拉加斯,均为世界级的超大型铁矿。

2.2.2 巴西主要的铁矿石生产商巴西淡水河谷公司(Vale)是全球第一大铁矿石生产和出口商,也是美洲大陆最大的采矿业公司,其铁矿石产量占巴西总产量的85%以上。

淡水河谷公司的铁矿资源集中在“铁四角”地区和巴西北部的巴拉州,拥有挺博佩贝铁矿、卡潘尼马铁矿、卡拉加斯铁矿等。

此外,淡水河谷公司还控制了巴西北部矿区的通往Ponta Da Madeira港的铁路和Ponta Da Madeira 港口,控制了南部各矿区通往Sepetiba港和Tubarao港的铁路和港口设施。

2.2.3 巴西铁矿石性能巴西铁矿主要由赤铁矿组成,具有高铁、中硅、低铝的特点,是目前大型钢铁厂首选原料之一。

其脉石部分主要有石英,Al2O3/SiO2比低,有利于液相形成,且粒度合理。

以淡水河谷公司为例,其北部的卡拉加斯地区的铁矿石TFe达67%以上,SiO2小于2%;南部伊塔比拉地区的铁矿石TFe达66%以上,SiO2小于4%,Al2O3不大于0.8%,是优质的烧结用矿。

此外,巴西铁矿的细粉少,且粘性小,在与其它矿配合使用时,要特别注意其特点,以达到成本最低、冶金性能最好、烧结矿产量高的效果。

(3)印度铁矿石2.3.1 印度铁矿石分布印度具有储量超过200亿吨的大型、丰富、潜在的铁矿储量。

其中,赤铁矿占铁矿总储量的75%,50%以上的赤铁矿是具有62%以上Fe含量的中等品位和高品位铁矿,这种品位的铁矿石是以块矿、烧结矿或球团矿形式直接用于高炉的。

印度铁矿石主要分为以下五个地区(1)库德雷美克铁矿有限公司:矿山位于卡纳塔克邦,探明铁矿储量7亿吨,矿石平均品位Tfe为38.6%,可产含Tfe为66.5-67%铁精矿。

其在港口合资建有球团厂。

(2)拜拉迪尔铁矿:其矿山位于中央邦南部的巴斯塔尔县,估计储量30亿吨,其中含铁达65%的矿石6亿吨。

除供国内钢铁企业使用外,约50%经维扎加帕特南港出口。

(3)多里玛兰铁矿:该矿山位于卡纳塔克邦的贝拉里地区,探明储量1.55亿吨,平均品位Tfe为64.5%。

矿石运到560公里处的马德拉斯港出口。

(4)果阿地区:果阿地区铁矿分布厂、矿床规模小、含铁品位高,目前在果阿矿区至少有80家矿山正在开采。

年产50-200万吨的矿山有丹普、萨尔戈卡、图道等铁矿。

该地区铁矿石出口量约占印度的三分之一。

(5)奇里亚铁矿:其位于比哈尔邦的辛格布姆县,铁矿储量19.7亿吨,含铁品位Tfe 为62%-63%。

该矿没有大规模开采,产品供国内使用。

2.3.2 印度主要的铁矿石生产商印度铁矿石主要供应商有MMTC、KMMI、MSPL、NMDC。

其中,印度品位64%以上矿的出口要通过MMTC出口。

印度主要的国有矿山包括:国家矿业发展公司(NMDC),印度钢铁管理中心(SAIL)和Kudremukh铁矿公司(KIOC)。

这几家公司是行业的巨头,并且控制着铁矿石的产量。

而私有矿山则有许多公司,其中最重要的塔塔钢铁公司Tisco),是一个综合性钢铁企业,每年的铁矿石产量达到600―700万吨,主要来源于Noamunid 和Joda East两座矿山。

所有的生产商都有出口的能力,但他们又是相对独立的。

日本原是是印度铁矿的最大买主,但目前其份额已下降到33%左右,另外,韩国及中国台湾地区是另外两个印度铁矿主要买主。

2.2.3 印度铁矿石性能与澳大利亚粉矿相比(哈默斯利粉矿),印度的果阿铁矿粉烧结生产率低,转鼓指数也低,但烧结矿合格率高。

果阿烧结矿的铁含量与哈默斯利烧结矿的铁含量大致相同,但SiO2和Al2O3.含量低。

单矿烧结杯试验表明,果阿烧结矿的低温直接还原指数和还原指数优于哈默斯利烧结矿。

(四)吨度的含义现在我们可以在更多的场合看到吨度和每吨度多少钱这样的说法,很多人不知道这个"吨度"是什么概念,这样讲下!这个单位主要是针对有色金属和黑色金属矿在计算价格的时候.1吨所含的纯度计算时可采用一个品位价格,就是平常所说的多少钱一个品位(或吨度)。

例如金属吨是100元/吨,那么每个品位(吨度)价格就是100/100=1元。

实物吨的金属含量是50%(50个品位),那么实物吨价格就是:1乘50=50元/吨。

有色金属(铜矿\铅矿\锌矿等)和黑色金属(如进口锰矿)在计价的时候通常根据每吨原矿石中所含金属量进行计算,吨度:每吨每度。

比方,50度硫化锌矿的吨度价格是70元,那50度的硫化锌矿石价格就是50度X70元/吨/度=3500元/吨。

实物吨:含金属品位有高有低,还有湿基与干基的差别,一般以干基为依据。

基准吨:订立合同时都使用基准吨,交割计价时也将实物吨折算成基准吨。

金属吨:一般在交割中没有用处,只是在交谈中大家知道一吨金属多少钱。

其实基准吨价格就代表了金属吨价格。

(五)铁矿石中的杂质常见和最主要的有害杂质有:硫、磷、砷、钾、钠、氟等。

(a)硫硫在矿石中主要以黄铁矿(FeS2)存在,也有以黄铜矿(FeS• CuS)或硫酸盐(CaSO4•2H2O•BaSO4)状态存在。

冶炼时硫部分被还原进入生铁,钢铁中含硫在其热加工时易产生“热脆”。

高炉冶炼时虽然可以脱硫,但却要多消耗焦碳(提高炉温)和石灰石(提高炉渣碱度),以至提高生产成本,因此入炉铁矿石要求含硫应< 0.15%。

(b)磷磷在矿石中一般以磷灰石(3CaO•P2O5)状态存在,也有以蓝铁矿(3FeO•As3O5)状态存在。

磷在高炉中全部被还原并大部分进入生铁。

含磷多的钢铁在低温加工时易破裂,即所谓“冷脆”。

(c)砷砷在一般铁矿石中很少,但在褐铁矿中比较常见,它以毒砂(FeAs2S)或其它氧化物(As2O3、As3O5)的形态存在,砷在冶炼时大部分进入生铁,当钢中砷含量超过0.1%时会使钢冷脆冷脆,并影响钢的焊接性能。

(d)钾、钠常存在于霓石、钠闪石、云石之中。

它们的最大危害性是降低铁矿石的软化点,常常因此造成高炉结瘤。

含钾、钠高的矿石往往容易影响高炉冶炼的顺行。

3、我国主要铁矿石进口港口情况我国进口铁矿石主要港口如下表。

其中青岛港、日照港、天津港堆场容量排名前三。

今后随着曹妃甸港的扩容,其有可能后来居上。

日照港、青岛港、天津港、曹妃甸和京唐港5个港口,截至2010年5月7日,库存量共3642吨,占总库存的50%。

4、铁矿石金融市场(1)电子盘目前世界上只有总部位于伦敦的globeore平台推出标准合约的电子盘交易(期货交易),但这个平台是没有完善的监管体系。

下边是这个平台的具体合约。

dmtu意思是干公吨度(2)国际主要铁矿石指数由于铁矿石现货市场几乎只有中国才有,中国有50%~60%的铁矿石都是现货交易,因此目前国际主流铁矿石指数都是在中国铁矿石现货市场的基础上综合海运价格设计出来的。

目前,国际上比较有影响力的铁矿石指数有三种,分别是普氏能源资讯(Platts)的普氏指数(PlattsIronOreIndex)、环球钢讯(SBB)的TSI(theSteelIndex)指数以及金属导报(MetalBulletin)的MBIO(MBIronOreIndex)指数。