品种法、分批法

比较品种法分批法和分步法的区别

比较品种法分批法和分步法的区别

品种法、分批法和分步法是一种常用的比较分析方法,在统计和实验研究中经常被使用。

以下将详细介绍这三种方法的区别。

1. 品种法:

品种法是一种在同一时间对不同品种或种类进行比较的方法。

它是通过比较不同品种之间的差异来进行分析和判断的。

例如,可以使用品种法来比较不同品牌的汽车的性能、不同品种的作物的产量等。

2. 分批法:

分批法是将样本分成几个批次进行观察,每个批次独立进行实验或观察,并对结果进行分析比较。

分批法常用于长期实验或观察,可以减小批次间的变异性。

例如,可以将一组患者分成几个批次,每个批次接受不同的治疗方案,然后比较各批次的疗效。

3. 分步法:

分步法是将整个研究或实验过程分成几个步骤进行,每个步骤都有特定的目标和操作。

分步法可以帮助研究者更好地控制变量和排除其他干扰因素的影响。

例如,在药物研发过程中,可以将研发过程分为药物筛选、动物实验和临床试验等步骤,逐步进行并评估药物的疗效和安全性。

这三种方法的区别在于应用的对象和过程。

品种法主要关注不同品种或种类之间的差异比较;分批法主要关注批次间的差异比较;而分步法则主要关注每个步骤的目标和操作过程。

选择使用哪种方法取决于研究的目的、可行性和需要控制的变量等因素。

品种法和分批法和分步法的区别

品种法和分批法和分步法的区别1. 前言嘿,朋友们!今天咱们来聊聊三个听起来有点高大上的东西——品种法、分批法和分步法。

乍一听,这些名字可能让人觉得有点晦涩,但其实它们在我们的日常生活中扮演着非常重要的角色。

就像你去菜市场挑菜,挑来挑去,最后选了个最合心意的,那就是品种法;而分批法就像你点外卖,分成几次下单,每次都能尝尝新鲜的;至于分步法,就更像是你做一道复杂的菜,先切菜,再炒,再装盘,最后享受美味。

听起来是不是挺有意思的?接下来,我们就来深入聊聊这三者的具体区别,保证让你听完之后恍若醍醐灌顶,恍若人生又开挂了!2. 品种法2.1 什么是品种法?首先,品种法可谓是一种“择优而选”的策略,简简单单,就是在一堆选择中,咱们根据不同的标准挑出最合适的那个。

举个例子,假如你去水果摊,看到五花八门的苹果,红的、绿的、黄的,简直让人眼花缭乱。

这时候,你就得想了:我需要的是最甜的,还是最脆的?这就是品种法的核心。

它强调的是选择的多样性和针对性,真是像选对象一样,要好看还得合适,不然岂不是竹篮打水一场空?2.2 品种法的应用而且,品种法在生活中还无处不在。

比如,找工作的时候,你要根据自己的技能和兴趣,去筛选那些最适合自己的岗位。

你可不能瞎挑,选个跟自己毫不搭边的职位,那可真是自讨苦吃。

还有咱们日常购物,碰到各种品牌的衣服、化妆品,选的时候也是要结合自己的需求来做选择。

这种方法虽然简单,但它却让我们的决策更加精准,事半功倍,简直是生活的“万能钥匙”!3. 分批法3.1 分批法的特点接下来,咱们说说分批法。

顾名思义,分批法就是把一大堆东西,分成若干小批次来处理,免得一口吃成个大胖子。

这就像咱们聚餐的时候,不会把整个大菜一股脑端上桌,而是先来点前菜,大家慢慢享受。

这样既能让大家有期待感,又能避免吃撑。

这种方法特别适合那些复杂的项目,尤其是在工作中,分批处理能让我们更有条理,更能掌控进度。

3.2 分批法的优势举个例子,如果你在写一篇论文,光想从头到尾写完,肯定会感觉压力山大。

成本会计:品种法、分批法、分步法讲课讲稿

折旧费用计算表 有关原始凭证

2024/10/22

折旧费用分配表 其他费用分配表

辅助 生产 明细

账

辅助

生产

分配

表

成乙

本品 明种 细产

账品

6

二、品种法的计算程序和账务处理举例 教材P128

2024/10/22

7

品种法举例:

▪ 例2、某厂为大量大批单步骤生 产的企业,采用品种法计算产品 成本。企业设有一个基本生产车 间,生产甲、乙两种产品,还设 有一个辅助生产车间——运输车 间。该厂1998年5月份有关产品 成本核算资料如下:

▪ 成本计算期方面的特点:一般是定期于每月月末进行。

▪ 费用在完工产品与在产品之间分配方面的特点:

(1)在单步骤生产中,月末一般不存在尚未完工的在产品, 或在产品数量很小,因而可以不计算在产品成本。

(2)在一些规模较小,而且管理上又不要求按照生产步骤

计算成本的大量、大批的多步骤生产中,若月末有在产品,

4.其他资料

▪ 工时记录。甲产品耗用实际工时为1 800 小 时 , 乙 产 品 耗 用 实 际 工 时 为 2 200小时。

▪ 本月运输车间共完成2100公里运输工 作量,其中:基本生产车间耗用2000 公里,企业管理部门耗用100公里。

2024/10/22

12

5、该厂有关费用分配方法:

(1)甲、乙产品共同耗用材料按定额耗用量比例分配。 (2)生产工人工资按甲、乙产品工时比例分配。 (3)辅助生产费用按运输公里比例分配。 (4)制造费用按甲、乙产品工时比例分配。 (5)按约当量比例法分配计算甲、乙完工产品成本和 月末在产品成本。甲产品耗用的材料随加工程度陆 续投入,乙产品耗用的材料于生产开始时一次投入。

【推荐】产品成本计算的品种法、分批法与分步法(优质PPT 68页)

2019/10/16

25

第五章 产品成本计算的分批法

如果该批产品的生产周期较长,则“基本 生产成本”账户归集的生产费用,不但包括本 月发生费用,还包括以前月份归集的生产费 用。

若需要对在产品计价时,应将累计的生产 费用在完工产品和在产品之间进行分配。

ห้องสมุดไป่ตู้

第五章 产品成本计算的基本方法

第2节 产品成本计算的分批法

二、分批法计算成本的基本程序

1、产品投产时,按批号、生产通知单 (生产指令)设置“基本生产成本”计算单 (明细账),以便归集生产成本,计算各批 或各件产品的成本。

2019/10/16

31

第五章 产品成本计算的基本方法

第2节 产品成本计算的分批法

34

第五章 产品成本计算的基本方法

第2节 产品成本计算的分批法

6、产品完工月,根据“成本计算单”归集 的生产费用和有关生产记录,计算该批产品 从开工起到完工所发生的总成本和单位成本, 编制产品成本计算表,并结转入库产品成本。

2019/10/16

35

第五章 产品成本计算的基本方法

第2节 产品成本计算的分批法

2019/10/16

33

第五章 产品成本计算的基本方法

第2节 产品成本计算的分批法

4、根据“制造费用明细账”归集的费用, 按一定的标准在各批产品之间进行分配,并 编制制造费用分配表。

5、对同一批产品有跨月陆续完工的,采 用一定的方法,将生产费用在完工产品和在 产品之间进行分配。

2019/10/16

责任人赔偿 属于自然灾害,计入营业外支出。

2019/10/16

品种法和分批法和分步法的区别

品种法和分批法和分步法的区别哎呀,这可是个让人头疼的问题啊!不过没关系,我来给你解答一下。

品种法、分批法和分步法,这三个方法在我们的日常生活中可是经常用到的哦!它们分别有什么区别呢?别着急,听我慢慢道来。

我们来说说品种法。

品种法就是把东西分成不同的种类,然后分别处理。

这个方法好像有点儿像我们吃饭的时候,会根据自己的口味选择不同的食物一样。

比如说,我们在超市买水果,会根据自己的喜好挑选苹果、香蕉、橙子等等。

这样一来,我们就可以把水果按照种类分开,方便我们管理和使用。

接下来,我们来说说分批法。

分批法就是把东西分成若干批次,然后依次处理。

这个方法有点儿像我们做作业的时候,会先把题目分成几个部分,然后逐个解决。

这样做的好处是可以让我们在处理问题的过程中更加有条理,避免出现混乱的情况。

我们来说说分步法。

分步法就是把事情分成几个步骤,然后依次完成。

这个方法有点儿像我们学习做饭的时候,会先准备好食材,然后按照菜谱的要求一步步进行。

这样做的好处是可以让我们在完成事情的过程中更加有计划,提高工作效率。

好了,现在你已经知道品种法、分批法和分步法的区别了吧?那么在实际生活中,我们应该如何运用这些方法呢?其实,这取决于你要处理的事情本身。

如果你要处理的是一些比较简单、单一的任务,那么可以尝试使用品种法;如果你要处理的是一些比较复杂、繁琐的任务,那么可以尝试使用分批法;如果你要处理的是一些比较庞大、庞大的任务,那么可以尝试使用分步法。

当然啦,这些方法并不是绝对的,有时候我们需要根据实际情况灵活运用。

比如说,你在做一道菜的时候,可能需要先切菜、再炒菜、最后上菜。

这时候,你就可以使用分步法。

而如果你要整理一堆杂乱无章的资料,那么可以使用分批法。

关键是要找到适合自己的方法,才能事半功倍哦!好了,今天的话题就聊到这里啦!希望我的解释能够帮助你更好地理解品种法、分批法和分步法的区别。

下次如果你还有其他问题,记得来找我哈!祝你生活愉快!。

品种法分批法分步法的主要区别

品种法分批法分步法的主要区别好嘞,今天咱们聊聊品种法、分批法和分步法的那些事儿。

听上去可能有点儿高大上,其实就是一些简单的分类和处理方法,咱们把它们拆开讲讲,顺便加点儿调料,让这道菜更美味。

首先说说品种法。

说白了,就是按照不同的品种来分类。

就好比你逛超市,看到各种水果,苹果、香蕉、葡萄,都是不同的品种。

每个品种都有自己独特的味道和特点。

品种法在某些领域特别有用,比如农业。

种菜的时候,你总得知道自己种的是啥呀!如果你不知道你种的是西红柿还是辣椒,那可真是笑话了。

品种法能帮助你更好地管理这些不同的作物,确保每个品种都能得到应有的关照,像个家长一样,呵护他们健康成长。

我们来聊聊分批法。

这种方法就像咱们做饭时分批炒菜一样,先炒个菜,再煮个汤,最后上米饭。

分批法的意思就是把大任务拆分成小任务,慢慢来,别急。

这在工作中特别有效,比如一份报告,分批完成,每部分先集中精力搞定,再合在一起。

这样做不但能减少压力,还能让每部分都做到位。

想象一下,如果你一口气要写完一篇论文,那真是累得像个狗。

可是如果你把它分成几个小段落,一天写一点儿,慢慢来,不就轻松多了嘛!这就叫“细水长流”。

咱们聊聊分步法。

这种方法可谓是步步为营,稳扎稳打。

就像是攀登一座高山,不能一口气爬到顶,你得一层一层上。

分步法强调的是按步骤来,先完成第一步,再进行第二步,确保每一步都踏实。

比如说你想学一门新技能,先从基础入手,再逐渐提高。

这样不仅能减少失败的风险,还能帮助你建立信心。

想想看,学习骑自行车,首先得学会平衡,然后再慢慢掌握加速和刹车,这样才能骑得稳当,不摔跤。

这三种方法各有千秋,搭配起来用简直是天衣无缝。

比如你在种植过程中,可以先用品种法挑选合适的作物,然后用分批法分阶段种植,最后再用分步法来管理每个生长阶段。

就像盖房子,先打好基础,再一层一层往上建,最后装饰得漂漂亮亮的。

不过呢,这三种方法虽然听起来简单,但实际运用起来可得灵活。

就像人们常说的“无规矩不成方圆”,但是如果太死板了,那就成了“死规矩”。

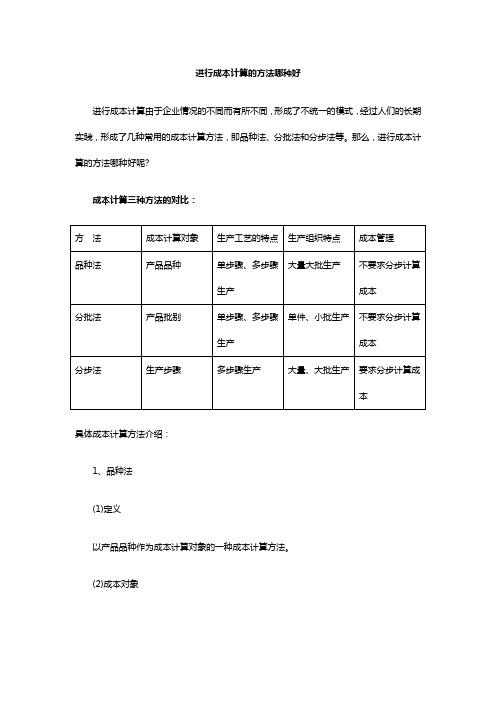

进行成本计算的方法哪种好

进行成本计算的方法哪种好进行成本计算由于企业情况的不同而有所不同,形成了不统一的模式,经过人们的长期实践,形成了几种常用的成本计算方法,即品种法、分批法和分步法等。

那么,进行成本计算的方法哪种好呢?成本计算三种方法的对比:具体成本计算方法介绍:1、品种法(1)定义以产品品种作为成本计算对象的一种成本计算方法。

(2)成本对象品种法的成本计算对象为:产品品种。

实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、产品品种、产品品种规格。

(3)计算方法及要点品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”; 以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。

(4)适用范围品种法适合于大批大量、单步骤生产的企业。

如发电、采掘业、管理上只要求考核最终产品的企业。

2、(1)定义以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象产品的“批”。

分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。

可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批”(3)计算方法及要点品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。

成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。

若生产费用在完工产品、在产品间分配采用定额法。

(4)适用范围单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法”。

3、分步法(1)定义以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

分步法分批法品种法

分步法分批法品种法1. 引言在实际生活和工作中,我们面临着各种各样的决策问题。

为了有效地解决这些问题,我们需要运用一些决策方法和策略。

本文将介绍三种常用的决策方法:分步法、分批法和品种法。

这些方法可以帮助我们在做出决策时更加全面、系统和科学。

2. 分步法分步法又称为逐步决策法,是指将一个复杂的决策问题分解成若干个简单的子问题,依次解决每个子问题,最终得出整体解决方案的方法。

分步法的具体步骤如下:1.确定决策目标和问题范围:明确要解决的问题是什么,目标是什么,需要考虑的因素有哪些。

2.将问题分解为若干个子问题:将复杂的问题分解成若干个简单的子问题,每个子问题都是相对独立的,可以单独解决。

3.分别解决每个子问题:针对每个子问题,采取适当的方法和技巧进行解决,可以借鉴已有的经验和知识。

4.综合各个子问题的解决结果:将每个子问题的解决结果进行综合,形成整体的解决方案。

5.检查和评估:对整体解决方案进行检查和评估,看是否满足了决策目标,是否能够解决实际问题。

分步法的优点是能够将一个复杂的问题分解为若干个简单的子问题,提高解决问题的效率和准确性。

然而,分步法也存在一些局限性,比如可能会忽略一些相关因素,导致整体解决方案不完整或不准确。

3. 分批法分批法是一种将决策问题分成若干批次进行处理的方法。

它适用于解决一些需要逐步实施的问题,或者需要根据情况变化灵活调整的问题。

分批法的步骤如下:1.将决策问题划分为若干个批次:根据问题的性质和要求,将问题划分为若干个批次,每个批次都有明确的目标和任务。

2.分批次进行决策:按照批次的顺序,逐个批次进行决策。

每个批次的决策都是基于之前批次的结果和情况进行的,需要灵活调整。

3.综合所有批次的结果:将每个批次的决策结果进行综合,形成最终的整体解决方案。

4.检查和评估:对整体解决方案进行检查和评估,看是否满足了决策目标,是否能够解决实际问题。

分批法的优点是能够逐步实施,根据情况变化灵活调整,提高解决问题的效率和适应性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计习题(包括第十、第十一章内容)

一、填空题

1.按照产品的和成本计算的,可将品种法分为单一品种的品种法和多品种的品种法。

2.如果企业(或车间)只生产一种产品,发生的生产费用全部是费用;如果企业(或车间)生产两种或两种以上以上的产品,就需要按照分别开设成本明细账和成本计算单,对于能够分清成本计算对象的费用,则应记入该成本计算对象

的和中;凡是不能分清应由哪一种产品负担的间接费用,则应采用适当的分配方法,记入各产品和中。

3.品种法主要适用于的企业,如发电、采掘等企业。

4.产品成本计算的分批法,是按照产品归集生产费用、计算产品成本的一种方法。

5.如果在一张定单只规定一种产品,但这种产品数量较大,或者购货单位要求分批交货,也可以分为组织生产,计算成本。

6.分批法的成本计算期是的。

7.设立账,是简化的分批法的一个显著特点。

采用简化的分批法,成本明细账内只需登记和。

每月发生的间接计入费用,按累计起来,并以总数反映在账中,不进行分配,不分批计算计算在产品成本。

8.在工业企业中,产品成本的计算方法是根据和的特点以及的要求来确定的。

二、单项选择题

1.品种法是产品成本计算的()。

A.主要方法

B.重要方法

C.最基本方法

D.最一般方法

2.产品成本计算实际上就是会计核算中成本费用科目的()。

A.明细核算

B.总分类核算

C.账务处理

D.总分类核算和明细核算

3.采用简化的分批法,在产品完工之前,产品成本明细账()。

A.不登记任何费用

B.只登记直接计入费用(例如原材料费用)和生产工时

C.只登记原材料费用

D.登记间接计入费用,不登记直接计入费用

4.品种法适用的生产组织是()。

A.大量大批生产

B.大量成批生产

C.大量小批生产

D.单件小批生产

5.产品成本计算的分批法,适用的生产组织是()。

A.大量大批生产

B.大量小批生产

C.单件成批生产

D.小批单件生产

6.对于成本计算的分批法,下列说法正确的是()。

A.不存在完工产品与在产品之间费用分配问题

B.成本计算期与会计报告期一致

C.适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产

D.以上说法全部正确

7.某企业采用分批法计算产品成本。

6月1日投产甲产品5件,乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。

该企业6月份应开设产品成本明细账的张数是()。

A.3张B.5张C.4张D.6张

8.下列情况下,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差不大

B.月末未完工产品批数较多

C.同一月份投产的批数很多

D.各月间接计入费用水平较多

三、多项选择题

1.采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以()从产品成本明细账转出。

A.按计划单位成本计价

B.按定额单位成本计价

C.按近期相同产品的实际单位成本计价

D.按实际单位成本计价

2.品种法适用于()。

A.大量大批的单步骤生产

B.大量大批的多步骤生产

C.管理上不要求分步骤计算成本的多步骤生产

D.小批、单件,管理上不要求分步骤计算成本的多步骤生产

3.分批法适用于()。

A.小批生产

B.管理上不要求分步计算成本的多步骤生产

C.分批轮番生产同一种产品

D.单件生产

4.在产品成本计算过程中存在的成本计算对象有()。

A.产品品种

B.产品类型

C.产品批别

D.产品生产步骤

5.分批法成本计算的特点有()。

A.以生产批次作为成本计算对象

B.产品成本计算期不固定

C.按月计算产品成本

D.一般不需要进行完工产品和在产品的成本分配 E。

以生产批次或定单设置生产成本明细账

四、问答题

1.什么是产品成本计算的分批法?其适用范围有哪些?

2.什么是品种法?其特点有哪些?适用范围如何?

五、计算分析题

1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。

(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。

9415批号:乙产品10台,本月投产,本月完工2台。

(2)5月份各批号生产费用资料见表:

生产费用分配表

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

9415批号乙产品完工数量较少,完工产品按计划成本结转。

每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

2.某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本。

(1)9月份生产批号有:

9420号:甲产品5件,8月投产,9月20日全部完工。

9421号:乙产品10件,8月投产,9月完工6件。

9422号:丙产品5件,8月末投产,尚未完工。

9423号:丁产品6件,9月初投产,尚未完工。

(2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:

9420号:原材料费用18000元,工时9020小时。

9421号:原材料费用24000元,工时21500小时。

9422号:原材料费用15800元,工时8300小时。

9423号:原材料费用11080元,工时8220元小时。

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元。

(4)9月末,完工产品工时23020元,其中乙产品14000小时。

要求:1.根据上列资料,登记基本生产成本二级账和各批产品成本明细账。

2.计算和登记累计间接费用分配率。

3.计算各批完工产品成本。

习题答案

一、填空题

1.生产类型繁简程度

2.直接每种产品直接成本明细账成本计算单分配成本明细账成本计算单

3.大量大批的单步骤生产

4.批别

5.数批

6.不固定

7.基本生产成本二级直接计入费用生产工时成本项目基本生产成本二级

8.生产组织工艺过程成本管理

二、单项选择题

1.A 2.A 3.B 4.A 5.C 6.C 7.D 8.A

三、多项选择题

1.ABC 2.AC 3.ABCD 4.ACD 5.ABCD

四、问答题

略

五、计算与分析题

1.(1)甲产品成本明细账,如表所示:

产品批号:9414 投产日期:5月

产品名称:甲批量:10台完工日期:5月完工6台

表内数字计算:

完工产品原材料费用=3360÷(6+4)×6=2016(元)

月末在产品原材料费用=3360÷(6+4)×4=1344(元)

在产品约当产量=4×50%=2(台)

完工产品工资及福利费=2350÷(6+2)×6=1762。

5(元)

月末在产品工资及福利费=2350÷(6+2)×2=587。

50(元)完工产品制造费用=2800÷(6+2)×6=2100(元)

月末在产品制造费用=2800÷(6+2)×2=700(元)

(2)乙产品成本明细账,如下表所示:

产品批号:9415 投产日期:5月

产品名称:乙批量:10台完工日期:5月完工2台

2.

(1)基本生产成本二级账,如下所示:

二级账中数字计算:

工资及福利费累计分配率=18816÷47040=0。

4

完工产品原材料费用=18000+14400=32400(元)

完工产品工时=9020+14000=23020(小时)

完工产品工资及福利费=23020×0。

4=9208(元)完工产品制造费用=23040×0。

6=13812(元)

(2)产品成本明细账

甲产品成本明细账

产品批号:9420 投产日期:8月

产品名称:甲产品批量:5件完工日期:9月

乙产品成本明细账:

产品批号:9521 投产日期:8月

产品名称:乙产品批量:10件完工日期:9月完工6件

产品成本明细账

产品批号:9422 投产日期:8月

产品名称:丙产品批量:5件完工日期:

产品成本明细账

产品批号:9423 投产日期:9月

产品名称:丁产品批量:6件完工日期:。