第4章 单位根检验(讲稿)

单位根检验

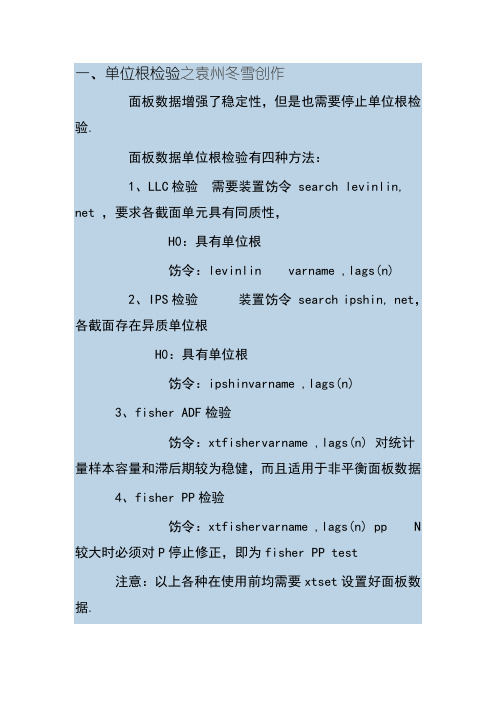

一、单位根检验之袁州冬雪创作面板数据增强了稳定性,但是也需要停止单位根检验.面板数据单位根检验有四种方法:1、LLC检验需要装置饬令 search levinlin, net ,要求各截面单元具有同质性,H0:具有单位根饬令:levinlin varname ,lags(n)2、IPS检验装置饬令 search ipshin, net,各截面存在异质单位根H0:具有单位根饬令:ipshinvarname ,lags(n)3、fisher ADF检验饬令:xtfishervarname ,lags(n) 对统计量样本容量和滞后期较为稳健,而且适用于非平衡面板数据4、fisher PP检验饬令:xtfishervarname ,lags(n) pp N 较大时必须对P停止修正,即为fisher PP test注意:以上各种在使用前均需要xtset设置好面板数据.help xtunitroot 默许带有截距项二、协整检验1、在Stata中对面板数据停止协整检验的饬令是xtwest,饬令装置ssc install xtwest饬令:xtwestdepvarvarlist [if exp] [in range] , lags(# [#]) leads(# [#])详细使用时可以help通过了协整检验,说明变量之间存在着长期稳定的平衡关系,其方程回归残差是平稳的.因此可以在此基础上直接对原方程停止回归,此时的回归成果是较切确的.三、长面板的处理长面板N相对较小,T相对较大,扰动项纷歧定服从iid分布,需要估计扰动项的详细形式,然后使用广义最小二乘法(FGLS)停止估计.长面板数据关注的核心在于设定扰动项相关的详细形式,用于提高估计的效率.在对长面板估计时需要确定是否存在异方差或者自相关,因此需要停止检验.1、组间异方差的检验quietlyxtglsladdindu L.lofdi huil other ,igls panel(het)est store heteroquietlyxtgls laddindL.lofdihuil other ,iglsest store homolocaldf=e(N_g)-1lrtest hetero homo,df(`df')2)xttest3也用于组间异方差的检验.2、组内自相关的检验xtserialladdindlofdi other huil3、组间截面相关检验quietlyxtregladdindL.lofdi other huil,fexttest2四、长面板的估计1、根据长面板的特征运用FGLS停止估计.xtgls饬令.。

单位根检验、协整检验和格兰杰因果解读

实证检验步骤:先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值和原假设判定)。

若所有检验序列均服从同阶单整,可构造VAR模型,做协整检验(注意滞后期的选择),判断模型内部变量间是否存在协整关系,即是否存在长期均衡关系。

如果有,则可以构造VEC|模型或者进行Grangef因果检验,检验变量之间“谁引起谁变化”,即因果关系。

一、讨论一1、单位根检验是序列的平稳性检验,如果不检验序列的平稳性直接OLS容易导致伪回归。

2、当检验的数据是平稳的(即不存在单位根),要想进一步考察变量的因果联系,可以采用格兰杰因果检验,但要做格兰杰检验的前提是数据必须是平稳的,否则不能做。

3、当检验的数据是非平稳(即存在单位根),并且各个序列是同阶单整(协整检验的前提),想进一步确定变量之间是否存在协整关系,可以进行协整检验,协整检验主要有EG两步法和JJ检验A、EG两步法是基于回归残差的检验,可以通过建立OLS模型检验其残差平稳性B、JJ检验是基于回归系数的检验,前提是建立VAR模型(即模型符合ADL模式)4、当变量之间存在协整关系时,可以建立ECM进一步考察短期关系,Eviews这里还提供了一个Wald —Gran ger检验,但此时的格兰杰已经不是因果关系检验,而是变量外生性检验,请注意识别二、讨论二1、格兰杰检验只能用于平稳序列!这是格兰杰检验的前提,而其因果关系并非我们通常理解的因与果的关系,而是说x的前期变化能有效地解释y的变化,所以称其为格兰杰原因”。

2、非平稳序列很可能出现伪回归,协整的意义就是检验它们的回归方程所描述的因果关系是否是伪回归,即检验变量之间是否存在稳定的关系。

所以,非平稳序列的因果关系检验就是协整检验。

3、平稳性检验有3个作用:1)检验平稳性,若平稳,做格兰杰检验,非平稳,作协整检验。

时间序列的平稳性和单位根检验解读幻灯片课件

17

模型 统计量

模型1 模型2 模型3

零假设 H0:?=0 备择假设 H1:?<0

16

? 检验过程

–实际检验时从模型3开始,然后模型2、模型1。 –何时检验拒绝零假设,即原序列不存在单位根,为

平稳序列,何时停止检验。 –否则,就要继续检验,直到检验完模型1为止。

? 检验原理与DF检验相同,只是对模型 1、2、3 进行检验时,有各自相应的临界值表。

–例如:如果有两列时间序列数据表现出一致的变化趋势 (非平稳的),即使它们没有任何有意义的关系,但进 行回归也可表现出较高的可决系数。

5

2、平稳性的定义

? 假定某个时间序列是由某一 随机过程 (stochastic process )生成的,即假定时间序 列{Xt}(t=1, 2, …)的每一个数值都是从一个 概率分布中随机得到,如果满足下列条件:

– 分析时间序列之间的结构关系 – 单位根检验、协整检验是核心内容 – 现代宏观计量经济学的主要内容

2

一、时间序列的平稳性 Stationary Time Series

3

⒈问题的提出

? 经典计量经济模型常用到的数据有:

– 时间序列数据(time-series data); – 截面数据(cross-sectional data) – 平行/面板数据(panel data/time-series cross-section data)

§8.1 时间序列平稳性和单位根检验

Stationary Time Serial and Unit Root Test 一、时间序列的平稳性 二、单整序列 三、单位根检验

1

什么时候检验单位根

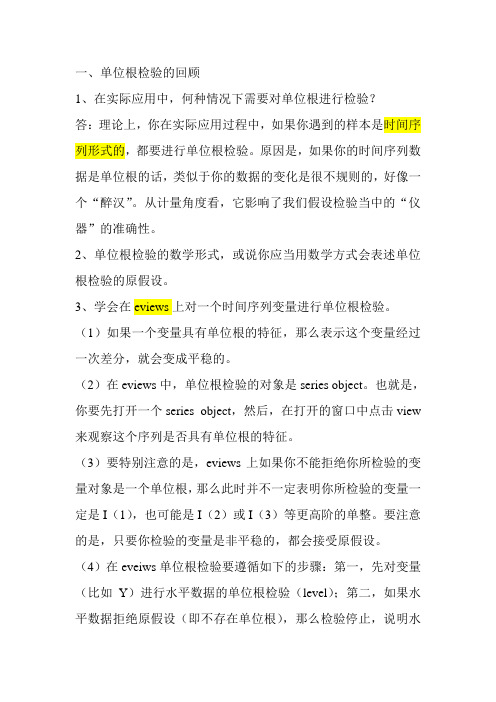

一、单位根检验的回顾1、在实际应用中,何种情况下需要对单位根进行检验?答:理论上,你在实际应用过程中,如果你遇到的样本是时间序列形式的,都要进行单位根检验。

原因是,如果你的时间序列数据是单位根的话,类似于你的数据的变化是很不规则的,好像一个“醉汉”。

从计量角度看,它影响了我们假设检验当中的“仪器”的准确性。

2、单位根检验的数学形式,或说你应当用数学方式会表述单位根检验的原假设。

3、学会在eviews上对一个时间序列变量进行单位根检验。

(1)如果一个变量具有单位根的特征,那么表示这个变量经过一次差分,就会变成平稳的。

(2)在eviews中,单位根检验的对象是series object。

也就是,你要先打开一个series object,然后,在打开的窗口中点击view 来观察这个序列是否具有单位根的特征。

(3)要特别注意的是,eviews上如果你不能拒绝你所检验的变量对象是一个单位根,那么此时并不一定表明你所检验的变量一定是I(1),也可能是I(2)或I(3)等更高阶的单整。

要注意的是,只要你检验的变量是非平稳的,都会接受原假设。

(4)在eveiws单位根检验要遵循如下的步骤:第一,先对变量(比如Y)进行水平数据的单位根检验(level);第二,如果水平数据拒绝原假设(即不存在单位根),那么检验停止,说明水平数据是一个平稳的时间序列变量;第三,如果水平数据的检验接受原假设,仅能说明你检验的变量是非平稳的,此时需要继续对这个变量的一阶差分进行单位根检验(1S difference)。

如果此时拒绝原假设,那么,检验停止,表明这个变量要经过两次差分才会平稳,否则,继续对二阶差分进行单位根检验(1S difference)。

总之,检验的目的是判断,到底你所检验的变量经过几次差分后才会平稳?所以,检验一定要到差分平稳后为止。

(5)对你而言,由于有不同的单位根检验方法,所以一个不错的选择是,你同时用不同的方法对你所关注的变量做单位根检验,并开出所有结果。

单位根检验的原理

单位根检验的原理单位根检验是时间序列分析中常用的一种方法,它主要用于检验一个序列是否是平稳的。

在实际应用中,我们经常需要对时间序列数据进行分析,以了解其规律性和特点。

而单位根检验就是其中的一种重要方法,下面我们将详细介绍单位根检验的原理及其应用。

首先,我们需要了解单位根的概念。

在时间序列分析中,如果一个序列存在单位根,那么它就是非平稳的。

而非平稳的序列在进行建模和预测时会带来很多问题,因此单位根检验就显得尤为重要。

接下来,我们来介绍单位根检验的原理。

单位根检验的原理是基于单位根过程的特性来进行的。

单位根过程是指一个时间序列的特性,它的平稳性与非平稳性之间存在某种联系。

单位根检验的原理是通过对序列进行单位根检验,来判断序列的平稳性。

在实际操作中,我们常用的单位根检验方法有ADF检验、PP检验等。

ADF检验是最常用的单位根检验方法之一。

它的原理是对原始序列进行单位根检验,如果序列存在单位根,则拒绝原假设,认为序列是非平稳的;反之,如果序列不存在单位根,则接受原假设,认为序列是平稳的。

PP检验也是一种常用的单位根检验方法,它与ADF检验类似,都是用来判断序列的平稳性。

在实际应用中,单位根检验通常是时间序列分析的第一步。

通过单位根检验,我们可以判断一个序列是否是平稳的,从而为后续的建模和预测提供依据。

另外,单位根检验还可以用于多变量时间序列的分析,例如协整关系的检验等。

总之,单位根检验是时间序列分析中非常重要的一部分,它主要用于判断一个序列是否是平稳的。

通过对序列进行单位根检验,我们可以更好地了解序列的特性,为后续的分析和应用提供依据。

因此,掌握单位根检验的原理及其应用是非常重要的。

希望本文能够对您有所帮助,谢谢阅读!。

平稳性和单位根检验

–例如:如果有两列时间序列数据表现出一致的变化趋势 (非平稳的),即使它们没有任何有意义的关系,但进 行回归也可表现出较高的可决系数。

2、平稳性的定义

• 假定某个时间序列是由某一随机过程(stochastic process)生成的,即假定时间序列{Xt}(t=1, 2, …) 的每一个数值都是从一个概率分布中随机得到,如果 满足下列条件:

– 均值E(Xt)=是与时间t 无关的常数; – 方差Var(Xt)=2是与时间t 无关的常数; – 协方差Cov(Xt,Xt+k)=k 是只与时期间隔k有 关,与时间t 无关的常数; • 则称该随机时间序列是平稳的(stationary), 而该随机过程是一个平稳随机过程 (stationary stochastic process)。

–例如上述带截距项的随机游走序列,即为I(1)序列。

• I(0)代表一平稳时间序列。

• 现实经济生活中只有少数经济指标的时间序列 表现为平稳的,如利率等; • 大多数指标的时间序列是非平稳的,例如,以 当年价表示的消费额、收入等常是 2 阶单整的, 以不变价格表示的消费额、收入等常表现为 1 阶单整。 • 大多数非平稳的时间序列一般可通过一次或多 次差分的形式变为平稳的。 • 但也有一些时间序列,无论经过多少次差分, 都不能变为平稳的。这种序列被称为非单整的 (non-integrated)。

但是,在零假设(序列非平稳)下,即使在大样本下t 统计量也是有偏误的(向下偏倚),通常的t 检验无法 使用。

• Dicky 和 Fuller 于 1976 年提出了这一情形下 t 统计 量服从的分布(这时的t 统计量称为 统计量), 即DF分布。 • 迪基-富勒使用蒙特卡罗仿真实验计算了统计量 极限分布的临界值,麦金农 (MacKinnon) 计算了 更为全面的极限分布临界值表,常用的计量软件 都带有。

单位根检验法

单位根检验法单位根检验法是一种统计方法,用于检验时间序列数据是否具有单位根。

单位根表示时间序列中的变量存在随机游走的趋势,即序列呈现非平稳性。

单位根检验的目的是验证序列是否平稳,因为平稳性对于许多时间序列分析方法的有效性至关重要。

常用的单位根检验方法包括:ADF检验(Augmented Dickey-Fuller test):ADF检验是一种常用的单位根检验方法之一,它基于Dickey-Fuller检验,通过扩展模型以处理序列中的自相关性问题。

ADF检验的原假设是序列存在单位根,备择假设是序列是平稳的。

如果检验统计量小于一定的临界值,我们就可以拒绝原假设,认为序列是平稳的。

PP检验(Phillips-Perron test):PP检验也是一种基于Dickey-Fuller 检验的单位根检验方法,它通过对序列进行回归分析来检验序列的平稳性。

与ADF检验相比,PP检验的计算方式略有不同,但原理和假设检验的思想是相似的。

KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test):KPSS检验与ADF检验相反,它的原假设是序列是平稳的,备择假设是序列存在单位根。

如果检验统计量小于临界值,我们就可以接受原假设,认为序列是平稳的。

DF-GLS检验(Dickey-Fuller Generalized Least Squares test):DF-GLS 检验是ADF检验的一种泛化形式,它允许序列中的误差项存在序列相关性。

与ADF检验相比,DF-GLS检验在处理序列中的自相关性方面更加准确。

这些单位根检验方法在实践中经常用于验证时间序列数据的平稳性,从而为后续的时间序列分析提供可靠的基础。

在进行单位根检验时,需要注意选择合适的检验方法,并结合实际问题和数据特点进行分析和判断。

eviews讲解单位根检验

进一步考虑ECM(误差修正模型) 3

二 序列单位根检验软件相关操作

说明 操作 结果

4

序列平稳性检验(单位根检验)说明

◎检验的目的:

(1)非平稳序列在各个时点上随机规律不同,因此,难以用已知信息掌握序列总体的随机性 (2)用序列做回归分析可防止伪回归

◎检验方法:

方法有①ADF② DFGLS ③ PP与 ④ KPSS ⑤ ERS⑥ NP 前三种有有关常数与趋势项假设,应用不方便,建议少用 后三种是软件 是去除原序列趋势后进行检验,应用方便

只有此处小于 0.05,说明除此 法外都认为非

平稳

各种方法的结果(除Breitung检验 外)都接受原假设, I?

存在单位根,是非平稳的。

15

例10.4中I?的一阶差分变量的所有方法的单位根检验结果:

所有P值均小于 0.05,说明平稳

各种方法的结果都拒绝原假设,所以可

以得出结论: I?是I(1)的。

16

THANK YOU!

12

分析数据的平稳性(单位根检验)说明 注:所有序列者要检验

原:不稳定(Hadri 除外, Hadri 中 原:稳定)

目的:防止虚假回归或伪回归

方法:

相同根下:LLC、Breintung 、 Hadri

不同根下:IPS、ADF-Fisher 和PP-Fisher5

模式:

三种检验模式:既有趋势又有截距、只有截距、以上都无(对面板序列绘制时

中有一个模型的检验结果拒绝了零假设,就可认为时间序列是平稳的。

13

分析数据的平稳性软 件 操 作

在Pool对象,View/Unit Root Test,输入相应的Pool序列名

填写序列 名

[VIP专享]单位根检验详解

2200 2000 1800 1600 1400 1200

50

100

150

200

250

300

图 1a 由 yt = yt-1+ ut 生成的序列 (2)随机趋势过程。

图 1b 深证成指

yt = + yt-1 + ut , y0 = 0, ut IID(0, 2) 其中称作位移项(漂移项)。由上式知,E(y1)= (过程初始值的 期望)。将上式作如下迭代变换,

所以不会对 DF 统计量的分布产生影响是因为当 yt I(1),则全部的

7

yt-j I(0)。yt 与 yt-j 的交叉积渐进被忽略,从而使两式中 的 DF 统计量的分布渐近相同。

当模型(13.4)中含有位移项 和趋势项t 时,相应于 的 DF

统计量的分布分别与模型(13.2)和(13.3)的 DF 统计量的分布渐

1

yt

=

+

yt-1

+

ut

=

+

(+

yt-2

+

ut-1)

+

ut

=

…

=

t

+y0

+

t

ui

i 1

yt 由确定性时间趋势项t

和

y0

t

+ ui

组成。可以把

y0

t

+ ui

看作随机

i 1

i 1

的截距项。在不存在任何冲击 ut 的情况下,截距项为 y0。而每个冲 击 ut 都表现为截距的移动。每个冲击 ut 对截距项的影响都是持久的, 导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程

单位根检验——精选推荐

单位根检验ADF检验作用比较ADF检验和PP检验方法出现的比较早,在实际应用中较为常见,但是,由于这2种方法均需要对被检验序列作可能包含常数项和趋势变量项的假设,因此,应用起来带有一定的不便;其它几种方法克服了前2种方法带来的不便,在剔除原序列趋势的基础上,构造统计量检验序列是否存在单位根,应用起来较为方便。

来源ADF检验是在Dickey-Fuller检验(DF检验)基础上发展而来的。

因为DF检验只有当序列为AR(1)时才有效。

如果序列存在高阶滞后相关,这就违背了扰动项是独立同分布的假设。

在这种情况下,可以使用增广的DF检验方法(augmented Dickey-Fuller test )来检验含有高阶序列相关的序列的单位根。

步骤一般进行ADF检验要分3步:1 对原始时间序列进行检验,此时第二项选level,第三项选None.如果没通过检验,说明原始时间序列不平稳;2 对原始时间序列进行一阶差分后再检验,即第二项选1st difference,第三项选intercept,若仍然未通过检验,则需要进行二次差分变换;3 二次差分序列的检验,即第二项选择2nd difference ,第四项选择Trend and intercept.一般到此时间序列就平稳了!在进行ADF检验时,必须注意以下两个实际问题:(1)必须为回归定义合理的滞后阶数,通常采用AIC准则来确定给定时间序列模型的滞后阶数。

在实际应用中,还需要兼顾其他的因素,如系统的稳定性、模型的拟合优度等。

(2)可以选择常数和线性时间趋势,选择哪种形式很重要,因为检验显著性水平的t 统计量在原假设下的渐近分布依赖于关于这些项的定义。

①若原序列中不存在单位根,则检验回归形式选择含有常数,意味着所检验的序列的均值不为0;若原序列中存在单位根,则检验回归形式选择含有常数,意味着所检验的序列具有线性趋势,一个简单易行的办法是画出检验序列的曲线图,通过图形观察原序列是否在一个偏离0 的位臵随机变动或具有一个线性趋势,进而决定是否在检验时添加常数项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第4章 单位根检验4.1 DF 分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

(1)检验统计量分布在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p .), y t = β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.1) y t = μ + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.2) y t = μ + α t + β y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (4.3) 其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型,当 | β | < 1时,y t 是平稳的,当 | β | = 1时,y t 是非平稳的。

以模型 (4.1)为例,若 β = 0,统计量,)1(~)ˆ(ˆ)ˆ(-=T t s t βββ (4.4) 的极限分布为标准正态分布。

若| β | < 1,统计量,)ˆ(ˆ)ˆ(ββββs t -= (4.5) 渐进服从标准正态分布。

根据中心极限定理,当T → ∞ 时,)ˆ(ββ-TT → N (0, σ 2 (1- β 2 ) ) (4.6) 那么在 | β | = 1条件下,统计量)ˆ(βt 服从什么分布呢?当 | β | = 1时,变量非平稳,上述极限分布发生退化(方差为零)。

首先观察 β = 1条件下,数据生成系统(4.1),(4.2) 和 (4.3)的变化情况。

β = 1条件下的(4.1)式是随机游走过程。

-10-551020406080140160y=y(-1)+u图4.1 由y t = y t -1+ u t 生成的序列12001400160018002000220050100150200250300图4.2深圳股票综合指数(file:stock )β =1条件下的 (4.2) 式是含有随机趋势项的过程。

将(4.2) 式作如下变换则展示的更清楚。

y t = μ + y t -1 + u t = μ + (μ + y t -2 + u t -1) + u t = …= y 0 + μ t + ∑-t i i u 1= μ t + ∑-ti i u 1 (4.7) 这是一个趋势项和一个随机游走过程之和。

所以称作随机趋势过程,见图 4.2,虽然总趋势向上,但漂移项上下漂动。

因为对y t 作一次差分后,序列就平稳了。

∆ y t = y t - y t -1 = μ + u t (平稳)所以也称y t 为差分平稳过程。

-200204060801001201002003004005006007008009001000y=0.1+y(-1)+u图4.2a 由y t = 0.1+ y t -1+ u t 生成的序列-100-80-60-40-20020y=-0.1+y(-1)+u图4.2b 由y t = - 0.1+ y t -1+ u t 生成的序列(file:simu2)6080100120140160180图4.4 y t = 0.1+ 0.1t + y t -1+ u t 生成的序列(file:simu2)图 4.4给出的是含有随机趋势和确定性趋势的混合随机过程。

y t = μ + α t + y t -1 + u t = μ + α t + (μ + α (t -1) + y t -2 + u t -1) + u t = … = y 0 + μ t + α t 2 - α (1+2 +…+ t ) +∑=ti i u 1 = y 0 + μ t + α t 2 -2α( 1+ t ) t +∑=ti i u 1 ∑=++-=ti i t u t t y 122)2(ααμ (设定y 0=0) 含有随机趋势和确定性趋势的混合随机过程实际上是随机游走加上一个时间t 的2次方过程。

这种过程在经济问题中非常少见。

检验单位根的一个统计量是DF 统计量。

DF统计量的表达式与通常意义的t 统计量完全相同。

∑=---=-==T t t u y s s t DF 12/121)(1ˆ)ˆ(1ˆ)ˆ(ββββ ∑∑∑=-=-=-=Tt t T t t t uT t t y y u s y 1211112/121)( = ∑∑=-=-T t t u T t t t y s y u 12/12111)( (4.16)利用结论 (4.11) 和 (4.13) 式,当T → ∞ 时, DF = )ˆ(1ˆββs - ⇒ 2/11022))(()1)1()(2/1(di i W W ⎰- (4.17)同理,对于模型 (4.2) 和 (4.3) 的DF 统计量的极限分布也是Wiener 过程的函数。

由于这些极限分布无法用解析的方法求解,一般都是用模拟和数值计算的方法进行研究。

β = -1时的DF 的分布是β = 1时的DF 分布的镜像,所以只研究β = 1条件下DF 的分布即可。

对于经济问题,很少出现 β = -1的情形。

蒙特卡罗模拟方法得到的DF 统计量的分布见图4.11。

4.2 百分位数表Full (1976) 用蒙特卡罗模拟方法得到DF统计量的百分位数表,分别见附表5和6。

以模型(4.2),β = 1为条件,取样本容量T = 100,用蒙特卡罗方法模拟10000次得到的βˆ,DF的分布分别见图4.11。

βˆ的分布是左偏的,峰值小于1。

DF分布近似于t分布,但整体向左大约移动了1.6个单位。

4.3 单位根检验对于时间序列y t可用如下自回归模型检验单位根。

y t = β y t-1 + u t , (4.24)零假设和备择假设分别是,H0:β = 1,(y t非平稳)H 1:β < 1, ( y t 平稳)在零假设成立条件下,用DF 统计量进行单位根检验。

∑=---=-=T t t u y s s DF 12/121)(1ˆ)ˆ(1ˆβββ (4.25) 其中∑=-=T t t u T u s 22ˆ11)( (4.26) 以附表6中a 部分的相应百分位数作为临界值,若用样本计算的DF > 临界值,则接受H 0,y t 非平稳; DF < 临界值,则拒绝H 0,y t 是平稳的。

注意(1) 因为用DF统计量作单位根检验,所以此检验称作DF检验(由Dickey-Fuller提出)。

(2) DF检验采用的是OLS估计。

(3) DF检验是左单端检验。

因为β > 1意味着强非平稳,β < 1意味着平稳。

当接受β < 1,拒绝β = 1时,自然也应拒绝β > 1。

(4) 用模型(4.24) 检验单位根,临界值应从附表6的a部分查找。

上述DF检验还可用另一种形式表达。

(4.24) 式两侧同减y t-1,得∆y t = (β -1) y t-1 + u t ,(4.27)令ρ = β - 1,代入上式,∆y t = ρ y t-1 + u t , (4.28)与上述零假设和备择假设相对应,用于模型(4.27) 的零假设和备择假设是H0:ρ= 0,(y t非平稳)H1:ρ < 0,(y t平稳)这种变化并不影响DF统计量的值,所以检验规则仍然是若DF > 临界值,则y t是非平稳的;若DF < 临界值,则y t是平稳的。

这种检验方法是DF检验的常用方法。

(便于在计算机上实现)注意1.(4.28) 式中∆ y t 和y t-1的下标分别为t和t-1,计算时不要用错!2. 在实际检验中,若H0不能被拒绝,说明y t 是非平稳序列(起码为一阶非平稳序列)。

接下来应该继续检验∆ y t 的平稳性。

即∆2y t = ρ∆ y t-1 + u t , (4.31) 直至结论为平稳为止。

从而获知y t 为几阶单整序列。

3. 当模型中含有位移项μ和趋势项α t,y t = μ + β y t-1 + u t (4.32)y t = μ + α t + β y t-1 + u t (4.33)检验用临界值应分别从附表6的b, c部分中查找。

4. (4.28) 式的残差序列t uˆ不能存在自相关。

如存在自相关,说明y t不是一个AR(1) 过程,则不能使用DF检验。

以上方法只适用于AR(1) 过程的单位根检验。

当时间序列为AR(p) 形式,或者由以上形式检验得到的残差序列存在自相关时,应采用如下形式检验单位根。

∆ y t =ρˆy t -1 + ∑=ki 1ˆιγ∆ y t -i +t vˆ , (4.34) 因为上式中含有∆ y t 的滞后项,所以对于ρ = 0( y t 非平稳)的检验称为增项DF 检验或ADF 检验。

注意1. (4.34) 式中∆ y t 滞后项个数k 的选择准则是 ⑴ 尽量小,以保持更大的自由度;⑵充分大以消除t vˆ内的自相关。

2. 在4.1节中已经证明,上式中检验单位根的统计量近似服从标准的DF 分布,所以检验用临界值可以从附表6 a 部分中查找。

3. 当 (4.34) 式中含有位移项 μ 和趋势项 α t 时,相应ADF 检验用临界值应分别从附表6 b, c 部分中查找。

4. 因为实际经济时间序列一般不会是一个AR(1) 过程,所以最常用的单位根检验方法是ADF 检验(增项DF 检验)。

实际中并不知道被检验序列的d.g.p. 属于哪一种形式,(4.1)、(4.2) 还是 (4.3) 式。

怎样选择单位根检验式呢?一般方法是当被检验序列中存在趋势项时,则应该采用 (4.3) 式和(4.2) 式。

如不存在趋势项时,则应该采用 (4.1) 式。

4.4 单位根检验举例:例1 (file:b4c1)日本失业率时间序列是无趋势项、无漂移项的单位根过程。

0.0050.0100.0150.0200.0250.0300.035Y-0.006-0.004-0.0020.0000.0020.0040.0060.008DY0.0050.0100.0150.0200.0250.0300.0350.000.010.020.030.04YY(-1)例2(file:japopu )日本人口序列是有趋势项、有漂移项的单位根过程。

0.20.40.60.81.01.21.4188019001920194019601980Y-0.03-0.02-0.010.000.010.020.030.04188019001920194019601980DY∆ y t = 0.00925 +0.00025 t - 0.0250 y t -1 +0.2098 ∆ y t -1 + u t(3.6) (3.1) (-2.6) (2.3)DW=2.0, t =1, (1876年), DF= -2.6 > DF 0.05= -3.44∆ 2 y t = 0.00297 - 0.3923 ∆ y t -1 - 0.3848 ∆2y t -1 - 0.2364 ∆2 y t -2 + u t (3.1) (-3.6) (-3.5) (-2.6) DW=2.0, t =1, (1876年), DF= -3.6 < DF 0.05= -2.9例3 深圳股票综合指数序列是无趋势项、无漂移项的单位根过程。