长江干散货运价指数报告

国际干散货运输市场月评(2022年8月)

国际干散货运输市场月评(2022年8月)作者:周杰来源:《水运管理》2022年第09期8月份,国际干散货运输需求表现低迷,运力过剩加剧,市场情绪悲观,叠加FFA及燃油价格下行,运价较大幅度下跌。

8月31日, BDI报收于965点,较上月底下跌49.0%;月平均值为1 411.95点,环比下跌32.0%。

8月31日,上海航运交易所发布的远东干散货指数(FDI)租金指数报收于1 178.22点,较上期末下跌26.2%;本期平均值为1 326.18点,环比下跌24.6%。

据克拉克森统计,截至8月底,全球干散货市场船舶总计12 945艘,运力总计9.61亿t,较上月末增加约162万t。

1 好望角型船运输市场运输需求表现低迷,好望角型船市场下探至低位。

8月份,钢企盈利情况有所改善,多数钢厂进入微利阶段,复产动力提升,但复产态度谨慎,需求增量仍不及供给,港口铁矿石继续呈累库存状态。

8月26日,港口铁矿石库存量为1.38亿t,较上月末上升281万t。

国内需求虽略有好转,但增量有限,加之疫情持续反复,市场情绪悲观,铁矿石价格仍承压。

8月31日,品位为62%的澳大利亚铁矿石价格报收于100.15美元/t,较上月末下跌12.5%;月平均值为104.53美元/t,环比下跌2.2%。

运价方面,疫情影响持续反复,地方争端影响扩大,全球经济恢复面临较大阻力。

加之部分央行收紧货币,铁矿石价格仍在下跌过程中,市场观望情绪浓厚,铁矿石需求表现较为低迷。

鉴于需求增长放缓,上游供给端也是放缓发货节奏,部分矿商下调年度发运目标。

铁矿石供需两弱格局下,全月好望角型船运价呈振荡下行态势。

具体走势来看,月初货盘需求缩减明显,运力过剩加重。

临近中旬,澳洲主要矿商齐聚市场询盘,货盘增多,即期需求改善。

另外,由于前期运价大幅下跌,伴随情绪逐步缓和,报价和成交价格回归正常,运价迎来反弹。

然而,短暂回调过后,需求低迷再度主导市场,澳洲矿商询盘减少,FFA价格下跌,市场氛围冷清,运价再度下探。

国际干散货运输市场月评(2022年7月)

国际干散货运输市场月评(2022年7月)作者:张鸣雷来源:《水运管理》2022年第08期7月,国际干散货运输需求延续疲弱态势,旺季不旺特征明显,市场运价继续下行。

需求方面,随着矿商季末冲量结束,下游铁矿石需求未见起色,太平洋市场货盘与巴西长航线货盘有所缩减;南美粮食运输需求偏少,内外贸煤价格持续倒挂及长协煤稳定兑现,国内终端观望情绪浓厚,进口煤炭货盘增量仍显不足。

据克拉克森统计,截至7月底,全球干散货市场船舶总计艘,运力总计9.59亿t,较上月末增加约190万t。

运价方面,7月29日,波罗的海干散货指数(BDI)报收于点,环比下跌15.4%;平均值为点,环比下跌13.1%,同比下跌34.9%。

7月29日,上海航运交易所发布的远东干散货指数(FDI)租金指数报收于点,环比下跌19.5%;本期平均值为点,环比下跌20.2%,同比下跌39.1%。

1 好望角型船运输市场需求整体一般,好望角型船市场表现分化。

7月以来,国内疫情得到有效缓解,物流运输有所恢复,终端企业复工复产。

但此前市场所预期的钢材需求爆发性增长并未出现,持续低迷的需求加剧市场供需矛盾,部分钢厂陷入亏损,停产检修提前,高炉开工率出现下滑。

本期国际铁矿石价格先抑后扬,受美联储加息及下游需求低迷影响,上半月国际铁矿石价格延续跌势。

下半月,由于矿价连续两月下跌影响部分矿商发运积极性,供给收缩在一定程度上支撑矿价反弹。

7月29日,品位为62%的澳大利亚铁矿石价格报收于114.5美元/t,较上月末基本持平;7月平均值为106.9美元/t,环比下跌17.7%。

运价方面,本期好望角型船太平洋市场与巴西长航线走势分化,太平洋市场运价波动下行,长航线运价先扬后抑。

太平洋市场,矿商季末冲量结束后,澳洲矿商发货热情不高,对运价支撑不足,走势受FFA价格波动、油价下跌及卸港周转速度加快因素影响,呈振荡下行走势。

巴西长航线月初运价相对平稳。

由于此前油价高企导致近期空放运力供给偏紧,月中运价有所回升。

中国长江集装箱运价指数报告

中国长江集装箱运价指数报告China Yangtze River Containerized Freight Index(CYCFI)(2019年第4期)长江航运发展研究中心总第136期本月,中国制造业采购经理指数(PMI)为51.4%,高于1季度均值和去年同期0.4和0.2个百分点,长江内贸集装箱运输量增长稳定,外贸集装箱运输量增速放缓。

随着国家和地方实施的减税降费、优化营商环境等一系列措施为企业带来新的活力,工业半成品、建材等内贸集装箱量运量不断上升。

受国际贸易形势、铁路分流及国家环保政策影响,废纸、化工及机电产品等外贸货物航运需求有所下降。

长江内贸外贸运输箱量总体小幅上行。

本期,中国长江集装箱综合运价指数(CYCFI)为1091.8点,较上月环比增长0.7%,较去年同比下降3.7%。

图1 2017-2019年长江集装箱综合运价指数(CYCFI)本月,上游地区内贸集装箱市场增长比较稳定,各类工矿企业已进入正常生产,工业半成品、矿石、建材等内贸货物需求量上升。

外贸集装箱运输市场需求下降,受废纸贸易进口配额减少的影响,造纸企业废纸进口量持续低迷,重庆-宁波、重庆-钦州海铁联运班列及渝新欧班列分流部分箱源,汽配、化工品等航运出口量下降,个别航运企业小幅下调上海-重庆(20’箱)航线运价。

本期,上游区域集装箱运价指数为1091.3点,较上月环比下降0.5%,较去年同比下降4.5%。

图2 2017-2019年长江上游集装箱运价指数本月,中游地区内贸集装箱运输市场状况良好,中转箱、铁水联运箱呈现增长态势,部分航线运价发生调整,个别航运企业小幅上调上海-武汉(20’箱)、上海-武汉(40’箱)航线运价,个别航运企业小幅下调岳阳—武汉—九江(20’箱)航线运价。

外贸集装箱运输市场持续供求不平衡,按国家环保政策要求,部分沿江码头整改搬迁,外贸集装箱量有所下降。

本期,中游区域集装箱运价指数为943.2点,较上月环比下降0.5%,较去年同比下降7.9%。

2021年二季度长江航运景气指数调查报告

2021年二季度长江航运景气指数调查报告作者:***来源:《中国水运》2021年第09期2021年二季度,全球范圍继续新冠疫苗接种,各国进一步推出刺激经济措施,全球经济稳步复苏。

国内疫情管控有力,助企纾困,“碳达峰、碳中和”增添经济新动能,国际转移性需求刺激进出口快速增长,双循环发展新格局向好发展。

长江沿江地区扎实做好“六稳”工作、全面落实“六保”任务,加大基建投资和居民消费,提振工业企业运输需求,长江航运整体发展趋势保持向好。

二季度,长江水位上升,运输条件改善,三峡船闸检修结束,待闸状况逐步缓解,运能释放,长江航运景气状况重回升势,港航企业信心指数上升,对行业总体运行状况持乐观态度。

长江航运景气指数和信心指数分别为105.12点、113.43点,较上季度分别上升6.85点、12.44点,均回升至景气区。

长江航运景气指数、信心指数走势如图1:1 2021年二季度长江航运景气状况全面回升分类景气状况:二季度,港口企业和航运企业景气指数分别为105.09点、105.15点,较上季度分别上升5.81点、7.22点,均回升至景气区。

港口企业、航运企业景气指数走势如图2:区域景气状况:二季度,上、中、下游企业景气指数分别为103.92点、102.59点、107.72点,较上季度分别上升7.69点、3.71点、7.58点,均回升至景气区。

分区域景气指数走势如图3:客货运景气状况:二季度,客运和货运景气指数分别为104.53点、105.13点,较上季度分别上升13.74点、6.52点,均回升至景气区。

五类景气指数中,干散货、液体散货、外贸、集装箱、载货汽车滚装运输景气指数分别为105.84点、102.94点、108.46点、106.23点、101.42点,较上季度分别上升7.63点、4.36点、8.67点、6.26点、7.23点,均回升至景气区。

客运、货运景气指数走势如图4:干散货、液体散货、集装箱、滚装运输景气指数走势如图5:港航企业主要景气观察指标:二季度,港航企业业务量和业务收入均有所上升,港航企业生产经营形势改善,11个主要经营观测指标9升2降。

我国航运业运价指数变动情况分析

4季度我国航运业运价指数变动情况分析提示:①波罗的海干散货运价指数走势参考发布《2016-2022年中国航运市场运营现状①波罗的海干散货运价指数走势参考发布《2016-2022年中国航运市场运营现状及十三五运行态势预测报告》2017年4季度,波罗的海干散货运价指数先是震荡攀升,在12月12日涨至1743点,刷新近四年新高后下跌,整体呈现先扬后抑走势。

根据波罗的海航交所发布的统计数据,2017年4季度末(2017年12月22日),波罗的海干散货综合运价指数(BDI)报收于1366点,较2017年3季度末(2017年9月29日)上升10点,升幅0.7%。

其中,波罗的海海岬型船运价指数(BCI)、波罗的海巴拿马型船运价指数(BPI)、波罗的海超灵便型船运价指数(BSI)和波罗的海灵便型船运价指数(BHSI)分别报收于2830点、1395点、914点和625点,与2017年3季度末相比,BCI、BPI、BHSI分别上升92点、87点和9点,BSI下降107点。

图:2016年12月-2017年12月波罗的海干散货运价指数走势图具体来看:2017年10月,国际干散货运输市场迎来“银十”行情,现货市场铁矿石、煤炭、粮食船运整体活跃度较上月有所降温,船运市场租金、运价先扬后抑。

分船型看,海岬型船方面,得益于铁矿石运输市场进入传统旺季,海岬型船市场一改9月末回调走势,租金震荡上行创三年半高点,运价创三年新高;但进入下旬,市场高位震荡,租金小幅回调,整体呈现先扬后抑走势。

巴拿马型船方面,中上旬,华南和华北地区天气因素造成部分港口严重压港,市场运力短缺导致沿海内贸行情大涨,同时美西大豆由于价格优势加快出货节奏,叠加受海岬型船太平洋市场上涨带动,巴拿马型船太平洋市场止跌反弹,租金、运价上行;下旬,电煤库存相对充足,国内煤价下跌,电厂采购进口煤更趋谨慎,进口煤船运需求下降,同时南美、美湾和美西粮食货盘减少,市场活跃度下降,太平洋市场租金、运价回调。

长江干散货运价指数情况分析(2023年8月)

长江干散货运价指数情况分析Yangtze River Bulk Freight Index Analysis(总第188期)长江航运发展研究中心2023年8月一、总体情况2023年8月,长江干散货综合运价指数630.9,环比下跌2.2%,同比下降7.2%。

其中,长江上游综合运价指数530.1,环比下跌1.4%,同比下降2.0%;长江中游综合运价指数413.7,环比下跌2.4%,同比下降12.9%;长江下游综合运价指数749.9,环比下跌2.1%,同比下降8.6%。

四大货种方面,金属矿石运价指数环比微涨,同比下降;煤炭、矿建材料、非金属矿石环比有不同程度下跌,同比均有下降。

二、本月市场分析随着推动经济稳增长各项政策措施陆续出台,我国经济延续回升向好态势。

8月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.4个百分点,制造业景气水平进一步改善。

进入主汛期以来,长江水位升高,流速加大,上行船舶能耗成本有所增加。

本月燃油价格有所上涨,但干散货运输市场运力供给过剩,长江货物运输需求相对不足,导致运价持续走低。

备注:本报告中的指数均为定基指数,2007年1月干散货综合运价指数值为1000,黄色标注最低点。

1.煤炭运价。

8月,煤炭终端日均消耗表现平稳,电厂库存去化速度缓慢,加之水电出力作用较明显,下游煤炭采购积极性低迷,长江煤炭运输价格有所下降。

本期煤炭运价指数为659.0,环比下跌4.1%,同比下降2.9%。

备注:2007年1月长江煤炭运价指数值为1000。

2.金属矿石运价。

8月,建筑钢材需求有所恢复,制造业用钢需求有一定释放。

长江流域强降水增多,水位上升,流速加大,船舶上水能耗增加,长江金属矿石运价有所上涨。

本期金属矿石运价指数为476.9,环比上涨0.3%,同比下降7.9%。

备注:2007年1月长江金属矿石运价指数值为1000。

3.矿建材料运价。

8月,国内建筑市场需求偏弱运行,维持下降趋势,降幅有所放缓。

长江集装箱运价指数情况分析(202008)

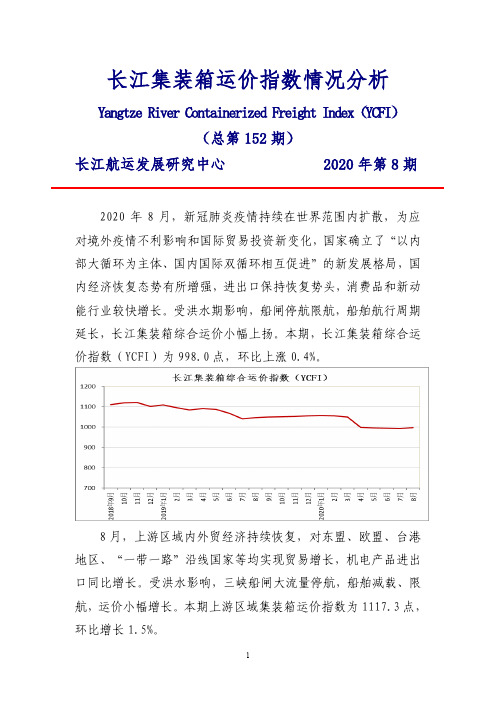

长江集装箱运价指数情况分析Yangtze River Containerized Freight Index(YCFI)(总第152期)长江航运发展研究中心 2020年第8期2020年8月,新冠肺炎疫情持续在世界范围内扩散,为应对境外疫情不利影响和国际贸易投资新变化,国家确立了“以内部大循环为主体、国内国际双循环相互促进”的新发展格局,国内经济恢复态势有所增强,进出口保持恢复势头,消费品和新动能行业较快增长。

受洪水期影响,船闸停航限航,船舶航行周期延长,长江集装箱综合运价小幅上扬。

本期,长江集装箱综合运价指数(YCFI)为998.0点,环比上涨0.4%。

8月,上游区域内外贸经济持续恢复,对东盟、欧盟、台港地区、“一带一路”沿线国家等均实现贸易增长,机电产品进出口同比增长。

受洪水影响,三峡船闸大流量停航,船舶减载、限航,运价小幅增长。

本期上游区域集装箱运价指数为1117.3点,环比增长1.5%。

8月,中游区域工业生产提速,电气机械和器材、汽车、计算机、医药制造业等主要制造业的工业增加值同比增长,建材辅料、江汉平原散装化肥散改集业务增多,带动中游区域内贸箱和中转箱运量增长。

汛期洪水导致船舶上水周期增长,其中上海-武汉航线航行周期延长4天左右,航行成本提高,运价出现小幅上扬。

本期中游区域集装箱运价指数为884.6点,环比增长0.5%。

8月,下游区域工业生产持续恢复。

受国外新冠肺炎疫情影响,国内部分出口订单延迟或取消,家具、工艺品、纺织品等非生活必需产品受到较大影响。

部分航运公司为吸引客户,采取价格优惠措施揽接内外贸货物。

本期下游区域集装箱运价指数为957.2点,环比下降1.7%。

表1 2020年8月长江集装箱运价指数(YCFI)表2 2020年8月集装箱主要航线平均运价(单位:元/箱)备注:CY为内贸计价方式,FIO为外贸内支线计价方式。

长江集装箱运价指数情况分析2020年第10期

长江集装箱运价指数情况分析Yangtze River Containerized Freight Index(YCFI)(总第154期)长江航运发展研究中心 2020年第10期2020年10月,长江集装箱综合运价指数(YCFI)为978.2点,环比下降 1.1%。

其中,上游区域运价指数小幅下降,中游区域运价指数小幅上升,下游区域运价指数微降。

在疫情防控的背景下,随着做好“六稳”工作、落实“六保”任务的各项政策措施持续发力,我国经济延续稳定恢复态势,稳外贸稳外资政策效应持续显现,叠加近期世界主要经济体制造业恢复性改善,外贸形势总体向好。

本月,在国庆、中秋双节带动下,居民出行意愿增强,消费需求加快释放,内贸集装箱运输市场活跃度有所提升,但许多国家疫情仍大幅度反弹,导致外部需求的萎缩,对外贸集装箱运输的基本刚性需求产生影响。

总体而言,长江集装箱运输市场需求在恢复中承压,综合运价指数略降。

本期上游区域集装箱运价指数为1069.4点,环比下降3.1%。

本期中游区域集装箱运价指数为898.3点,环比上升2.3%。

本期下游区域集装箱运价指数为948.7点,环比下降0.6%。

表1 2020年10月长江集装箱运价指数(YCFI)表2 2020年10月集装箱主要航线平均运价(单位:元/箱)主要航线箱尺寸计价方式CY/FIO上期运价本期运价重庆-上海20英尺CY 1808 1734 重庆-上海40英尺CY 2901 2827 泸州-上海20英尺FIO 1700 1400 泸州-上海40英尺FIO 3100 2600 上海—武汉20英尺CY 438 510 上海—武汉40英尺CY 941 1106 上海—南京20英尺FIO 220 200 江阴—上海20英尺CY 175 174 张家港—上海外港20英尺FIO 213 211 芜湖—太仓20英尺CY 380 380 备注:CY为内贸计价方式,FIO为外贸内支线计价方式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长江干散货运价指数报告Yangtze River Bulk Freight Index(YBFI)

(2019年第5期)

长江航运发展研究中心总第137期

2019年5月,长江干散货综合运价指数736.6点,较上期环比上升0.8%,与去年同比下降11.3%,主要货种指数涨跌互现。

本月,全国高温多雨天气增多,电力需求增加,电厂加大长协煤运输,钢厂焦煤运输也有所增长,煤炭总体运输稳定。

钢材价格有所回落,沿江钢厂生产稳定,进口铁矿石价格上涨,钢厂补库需求不明显。

长江打击非法采砂、环保高压态势不减,部分砂石自卸船继续停航。

长江水位回升,船效提高,长江干散货运价止跌。

其中,过闸运输价格继续下跌,中游运输价格止跌微涨,下游短途运输价格保持相对稳定。

图1 2017-2019长江干散货综合运价指数走势

一、煤炭运价指数

本月,在安全检查及环保的影响下,煤产量提升空间有限,市场供应偏紧,政策上鼓励大型煤企积极挖潜增产,要求煤矿降低动力煤价格。

动力煤价格小幅下降,降价预期影响动力煤采购与运输需求,市场存在环保限产心态,继续推高焦煤价格,焦煤运输需求继续增长。

本期长江煤炭运价指数为731.8,较上期环比下降2.6%,与去年同比上涨0.2%。

预计,动力煤市场将进入需求淡季,电厂长协煤的运输偏弱,港口焦煤库存较高,焦煤运输需求放缓,煤炭价格下调后将促进采购运输,6月煤炭运价可能小幅震荡。

图2 2017-2019长江煤炭运价指数走势

二、铁矿石运价指数

本月,进口铁矿石价格震荡上行,出口钢材降价保量,国内钢材价格年后反弹后回落,房地产开发投资增速有所回落,制造业保持稳步增长,钢材需求总体平稳,铁矿石进江量下滑,沿江钢厂消耗库存为主,长江铁矿石运价跌幅缩窄。

本期铁矿石运价指数为586.7,较上期环比下降2.8%,与去

年同比下降21.5%。

预计,受减税降费、优化营商环境等政策影响,制造业有望保持稳步增长,工程投资审批加快,6月底长江流域梅雨天气结束后,项目数量开工逐步增加,基建市场采购需求活跃,长江铁矿石运价将企稳。

图3 2017-2019长江铁矿石运价指数走势

三、矿建材料运价指数

本月房地产投资和基建投资回落,长江沿线持续严查非法采砂,关停非法砂石码头,砂石价格继续维持高位,水泥价格总体平稳。

砂石供不应求持续多月,部分从事砂石运输和砂石船舶处于停航状态,投入市场运力减少,本月矿建材料运价止跌回升。

本期矿建材料运价指数为1282.2,与上期环比上涨11.4%,与去年同比下降12.5%。

预计,随着基础设施建设进一步加快,砂石骨料需求供不应求的局面将持续,6月矿建材料运价可能继续小幅上行。

图4 2017-2019长江矿建材料运价指数走势

四、非金属矿石运价指数

本月,沿江石化企业生产平稳,硫磺价格小幅下跌、磷矿价格稳定,环保禁采限产政策影响暂趋稳定,石灰石、水泥熟料价格微涨,各类非金属矿石运输需求略增。

本期长江非金属矿石运价小幅上涨,非金属矿石运价指数为997.2点,较上期环比上升1.0%,与去年同比下降16.9%。

预计,受基建需求的增加,6月长江非金属矿石运价小幅上涨。

图5 2017-2019长江非金属矿石运价指数走势

表1 2019年第5期长江干散货运价指数

表2 2019年第5期主要干散货航线运价(单位:元/吨)。