第五章均值-方差前沿和beta表达式

β计算公式

β计算公式

β计算公式是一种用于计算系统收益率的公式,通常用于投资分析和风险评估。

它可以帮助投资者判断投资项目的风险和收益,从而做出更明智的决策。

β计算公式的核心是β系数,它表示一个投资项目与市场整体的相关性。

如果β系数为1,说明该投资项目的波动与市场整体的波动完全一致;如果β系数大于1,说明该投资项目的波动比市场整体的波动更加剧烈;如果β系数小于1,说明该投资项目的波动比市场整体的波动更加平稳。

因此,β系数越高,投资项目的风险就越大,但收益也有可能更高。

β计算公式的具体表达式为:

β = Cov (Ri, Rm) / Var (Rm)

其中,Ri表示该投资项目的收益率,Rm表示市场整体的收益率,Cov表示两者的协方差,Var表示市场整体收益率的方差。

在实际应用中,β计算公式可以通过历史数据或者模拟数据来计算出β系数,从而得出投资项目的风险和收益。

但需要注意的是,β系数只是一个参考指标,不能作为投资决策的唯一依据。

除了β系数之外,还需要考虑投资项目的质量、前景、管理团队等因素,以及宏观经济、政策等因素的影响。

需要注意的是,β系数只适用于相对较长期的投资,短期投资的风险和收益则需要通过其他方式进行分析和评估。

同时,β系数也只适用于单一投资项目的分析,对于投资组合的分析则需要使用其他的工具和方法。

β计算公式是一种重要的投资分析工具,可以帮助投资者更好地了解投资项目的风险和收益,从而做出更明智的决策。

但需要注意的是,β系数只是一个参考指标,不能作为投资决策的唯一依据,而且需要结合其他因素进行综合分析。

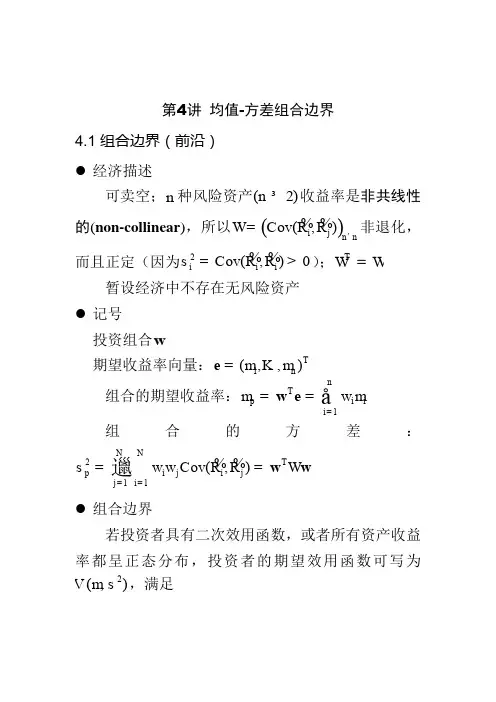

第四讲 均值-方差组合边界

第4讲 均值-方差组合边界4.1 组合边界(前沿) ● 经济描述可卖空;n 种风险资产(2)n ³收益率是非共线性的(non-collinear ),所以()Cov(,)i jn nR R ´W=%%非退化,而且正定(因为2Cov(,)0ii iR R s =>%%);T W=W 暂设经济中不存在无风险资产 ● 记号 投资组合w期望收益率向量:T 1(,,)n m m =e K 组合的期望收益率:T 1np i i i w m m ===åw e 组合的方差:2T 11Cov(,)NNp i j i jj i w w R R s ====W 邋w w %% ● 组合边界若投资者具有二次效用函数,或者所有资产收益率都呈正态分布,投资者的期望效用函数可写为2(,)V m s ,满足20,0VVm s抖><抖 均衡中这种投资者的投资组合特征?定义 4.1:给定收益率水平m ,所有期望收益率为m 的组合中方差最小者称为一个边界组合(frontier portfolio );所有边界组合构成的集合称为组合边界,记为PF ;换言之,边界组合为下面最小值问题的解:TT T 1min 2..1s t m W ==w w w w e w 1求解w拉格朗日函数T T T1()(1)2L l m g =W +-+-w w w e w 1FOC 解得边界组合:11()()l g --=W +W w e 1(4.3)只要求出系数l 和g 即得解——分别在上式两端左乘T e 和T 1,联立得(4.5) (4.6) 其中T 1T 1T 1T 12A B C D BC A----=W =W =W =W =-1e e 1e e11其中,0,B C >(因W 正定),进一步: T 120()()()A B A B B BC A BD -<-W -=-=e 1e 1故0D > 边界方程 根据解(4.3),2T T 11T T 22()21()C A B C A D D C Cs l g l g l m gm m m --=W =W W +W =+=+-+==-+w w w e 1w e w 1——2(,)s m 平面的抛物线or :222()11A C CD Cm s--=——(,)s m 平面的双曲线4.2 两基金分解定理 ● 最小方差组合mvp易知mvp 在2(,)s m 坐标系中的坐标为(/,1/)A C C ,求出相应的0,1/mvp mvp C l g ==,故11T 1mvpC ---W W ==W 11w 11● 有效边界T{|(4.3)&}m v p m ³w w e● 边界组合的分解将11()()l g --=W+W w e 1标准化: 11T 1T 1()()A C l g ----W W =+W W e 1w 1e 11(4.11)2σμC A 图4.1 ),(2μσ平面上的组合边界−−抛物线PF图4.2 ),(μσ平面上的记11T 1d A---W W ==W e ew 1e (4.12)则(4.11)变为()()d mvp A C l g =+w w w(4.13)在(4.3)两端左乘T 1:T T 1T 11()()A C l g l g --==W +W =+1w 1e 11这说明由d w 和mvp w 可生成组合边界上的任意组合。

garch模型均值方程和方差方程

garch模型均值方程和方差方程

GARCH模型是一种用于估计时间序列波动性的方法,由Engle (1982)首次提出。

与传统的时间序列模型不同,GARCH模型提供了针对波动性的建模方法,这使得我们能够更好地了解并预测数据集中的变化。

GARCH模型分别可以估计出均值方程和方差方程。

在GARCH模型中,均值方程可以定义为:

Yt = α + βXt + εt

其中,Yt是时间序列数据点,Xt是考虑的控制变量,α和β是常量,εt是白噪声误差项。

在GARCH模型中,均值方程与传统的时间序列模型相同,它们描述了目标变量的预期(平均水平)。

然而,GARCH模型的特殊之处在于,它还可以估计方差方程,即:

σt²=ω+αεt-1²+βσt-1²

其中,σt²是波动性的方差,ω(≥0)、α(≥0)和β(≥0)是模型参数,εt-1是t-1期误差的平方,σt-1²是t-1期波动性的方差。

这个方差方程能反映出数据中存在的自回归和波动性的特征。

GARCH模型可以很好地解决传统时间序列模型中的波动性假设不成立的问题,能更好地考虑波动性的非一致性和异方差性。

此外,GARCH 模型在金融学中有广泛的应用,可以用于多种金融衍生品价值的估计和预测,例如股票价格、期权价格,以及汇率波动等。

总之,GARCH模型提供了一种有力的时间序列分析工具,它的均值方程和方差方程的结合,能够更好地描述数据随时间变化构成的波动性特征,为金融学和其他领域的研究提供了重要的方法。

马克维茨均值-方差模型

马克维茨均值-方差模型马克维茨均值方差模型(Markowitz MeanVariance Model)是投资组合理论中的一种经典模型,旨在求解投资组合中各个资产的权重,以达到最优的风险收益平衡。

本文将一步一步回答与该模型相关的问题,并详细探讨其应用和局限性。

第一步:理解均值方差模型的基本概念马克维茨均值方差模型的核心思想是基于投资者根据期望收益和风险偏好,通过构建有效前沿,选择最优的投资组合。

其中,均值是指资产的期望收益,方差是指资产收益的波动程度。

该模型假设投资者的决策基于"均值方差效用函数",并将投资者的目标简化为寻找最大化投资收益或最小化投资风险的点。

第二步:计算资产预期收益率和协方差矩阵在马克维茨均值方差模型中,首先需要计算各个资产的预期收益率和协方差矩阵。

预期收益率可以通过历史数据或专业分析师的预测得出。

协方差矩阵则衡量不同资产之间的相关性和波动性,反映了资产收益的联动程度。

通过计算预期收益率和协方差矩阵,可以为后续的建模提供基础数据。

第三步:优化模型求解最优投资组合在构建投资组合时,需要设定投资者的目标和约束条件。

目标可以是最大化预期收益或最小化投资风险,约束条件可以包括资产权重的上下限、风险承受能力等。

利用数学优化方法,如线性规划或二次规划,可以求解出最优投资组合,即在给定约束条件下最大化预期收益或最小化投资风险。

第四步:有效前沿和资产配置通过改变投资组合中不同资产的权重,可以构建不同的投资组合。

根据马克维茨均值方差模型,我们可以绘制出一个被称为"有效前沿"的曲线,表示在给定风险水平下,能够达到的预期收益的最优组合。

有效前沿帮助投资者了解可行的投资组合,从中选择最佳的配置方案。

第五步:风险敞口和资产多样化马克维茨均值方差模型强调了通过资产多样化来降低投资风险。

投资者可以通过在投资组合中加入不同类型、不同行业、不同地域等各类资产,从而分散和平衡风险。

《金融资产定价》第9讲 CCAPM II

E(Ri )

=

Rf

+

⎛ ⎜ ⎝

cov(Ri , m) var(m)

⎞ ⎟ ⎠

⎛ ⎜ ⎝

−

var(m) ⎞

E(m)

⎟ ⎠

=

Rf

+

− cov(Ri, m) E(m)

¾

因此, | E(Ri ) − R f

|=

ρ − m,Ri

σ (m) σ (Ri )

E(m)

≤

σ (m) σ (Ri )

E(m)

E(Ri ) − R f

β E ( R i ) − R f =

( E ( R ) − R ) ) i ,efficien t p o rtfo lio

efficient portfolio

f

期望收益-β表达式

¾ CCAPM的期望收益方程也可记为

E(Ri )

=

Rf

+

⎛ ⎜ ⎝

cov(Ri , m) var(m)

⎞ ⎟ ⎠

⎛ ⎜ ⎝

¾ 风险的三种度量-参照系“有效投资组合”

经典含义

¾ 收益可分解为 “被定价”(或 “系统”)部分 和“剩余”(或 “异质”)部分。 “被定价”部分 与折现因子完 全相关,“剩 余”部分不生 成期望收益。

¾ 5均值-标准差前沿的斜率与股权溢价之谜

均值-标准差前沿的斜率 和股权溢价之谜

¾ 下列比值称为 Sharpe 比:

附附录录::推推导导

p = E(mx) ⇒ 1 = E(mR f ) = E(m)R f

1 = E(mRi )

m = β (ct+1 / ct )−γ

Rf

=

1 E(m)

第五章均方差分析和资本资产定价模型

A能完全追踪B【图表5.6】 本书中 最好的追踪投资组合应尽能够接近被追踪组

合的投资收益率 假定股票k的追踪投资组合为无风险资产〔权

• 【结论5.5】假定一种股票的边沿方差与其 追踪投资组合的边沿方差相反,那么该股票 与其追踪投资组合的预期收益率肯定相等

5.8 资本资产定价模型〔the Capital Asset Pricing Model〕

如何确定切向投资组合?如何确定β系 数?

1.CAPM假定条件:在均方差剖析两个假 定条件上再加:投资者具有共同预期

2.CAPM的结论:切向投资组合必需是市

场投资组合

其市场价值

3.市场投资组合〔th所e有M风a险rk资e产t 的市场价值

存在无风险资产时,每个投资者持有的最 优组合都将包括市场投资组合和无风险资 产 【例5.8】 CAPM说明了投资者在寻觅最优投资组合时, 寻觅市场投资组合可以比寻觅切向投资组 合更具可操作性

第三局部 如何运用CAPM模型和 CAPM模型的阅历证据

5.9 β值、无风险收益率、风险 溢价和市场投资组合的估量

摇,那么运用较长历史时间序列的收益率均值 –假定预期收益率不动摇,那么必需用尽能够多

的历史数据估量模型参数

–历史超额收益率〔超越rf的收益〕的均值 –阅历说明:只要当风险溢价不随时间变化而变

化时才有效 –市场收益率均值较超额收益率均值动摇,因此

不引荐此种方法 –5.市场投资组合确实定 –确切构成很难确定,S&P500等只是替代物

3. 双基金分别〔Two-Fund Separation〕 将一切均方差有效组合联系为两个投资组合

的加权平均,沿着有效边界移动时,权数变 化,但两个分别的投资组合不变〔由【结论 5.1】导出〕 【结论5.1】均方差有效边界上的一切投资组 合都能表示为有效边界上任何两个投资组合 〔或基金〕的加权平均数 一旦确定了边界上恣意两个投资组合〔或基

12 在均值方差偏好下的组合选择金融经济学(王江)课件,最全面的,最重要的内容解析

存在无风险资产的MVF

●定理12.11:当存在无风险证券时,MVF可由

无风险证券和切点组合组合而成。

Sharpe比

资本市场线

●切点组合:过无风险收益的直线与风险证券

组合MVF双曲线的切点。

●切点组合的Sharpe比最大。 ●CML(Capital

Market Line):CML给出所 有M-V偏好参与者的最优组合。

●均值向量

●协方差阵 ●组合权重 ●组合收益率 ●组合均值 ●组合方差 -方差前沿组合

●定理12.4:任何一个有均值方差偏好的参

与者的最优组合是一个MVF组合。

两个特殊组合

§12.3 均值方差前沿组合的性质

●定理12.5:任何MVF组合可由

两个

MVF组合组合而成。

切点组合、CML、Sharpe比

风险证券与切点组合

定理12.13证明

Beta

●在M-V偏好下,只持有MVE即CML上的组合

●风险由相对于切点组合的Beta度量。 ●风险溢价与Beta成正比。

第12章

在均值-方差偏好下的投资组合选择

组合选择

●前面四章(8-11章):一般偏好、收益分布

下的组合选择的一般结论,揭示一些经济原 理,尚不具备可操作性。

●本章:Markowitz,Portfolio Theory ●偏好只与未来收益分布的均值方差有关

§12.1 均值-方差偏好

变量定义

●证券收益率

●推理12.1:MVF可由任意两个MVF组合而成。

●推理12.2:MVF组合的任意组合也是MVF组合。 ●定理12.6:M-V偏好下两基金分选成立。

●定理12.7:MVF组合位于RN中的一条直线上

均值方差有效组合

第五讲 均值-方差偏好下的投资组合选择

2.收益正态分布的局限性 (1)资产收益的正态分布假设与现实中资产收益往往偏 向正值相矛盾。收益的正态分布意味着资产收益率可取负 值,但这与有限责任的经济原则相悖(如股票的价格不能 为负)。 (2)对于密度函数的分布而言,均值-方差分析没有考 虑其偏斜度。概率论中用三阶矩表示偏斜度,它描述分布 的对称性和相对于均值而言随机变量落在其左或其右的大 致趋势。显然,正态分布下的均值-方差分析不能做到这一 点。

但是,如果财富的高阶矩为0或者财富的高阶矩可用财 富的期望和方差来表示,则期望效用函数就仅仅是财富的

期望和方差的函数。

(三)均值—方差分析的基本假设 定理一:在经济主体的未来收益或财富为任意分布的情 况下,如果经济主体的效用函数为二次效用函数

b 2 u (W ) W W 2

那么,期望效用仅仅是财富的期望和方差的函数。

证明:

定理二:在经济主体的偏好为任意偏好的情况下,如果资 产收益的分布服从正态分布,则期望效用函数仅仅是财富 的期望和方差的函数。 在收益分布为正态分布的情况下,上述展开式中,三阶 以上的中心矩中,奇数项为零,偶数阶的中心矩可写成 均值和方差的函数。

0 ~ ~ ~ j j! [Var (W )]1/ 2 E[W E[W ]] 1/ 2 j 2 ( )! 2 j为奇数 j为偶数

(3)用均值-方差无法刻画函数分布中的峭度。概率论 中用四阶矩表示峭度。但这一点在正态分布中不能表达。 实际的经验统计表明,资产回报往往具有“尖峰”“胖尾” 的 特征。这显然不符合正态分布。

尽管均值-方差分析存在缺陷,且只有在严格的假设条 件下才能够与期望效用函数的分析兼容,但由于其分析上 的灵活性,相对便利的实证检验以及简洁的预测功能,使 其成为广泛运用的金融和财务分析手段。

02-4.2马科维茨均值-方差模型

02

马科维茨均值-方差模型

02 马科维茨均值-方差模型

概率论基本知识: 随机变量、密度函数

投资组合的收益率 R = x1 R1 + x2 R2 + x3 R3 决策目标: min Var(R)

约束条件: ER≥ 15%

x1 + x2 + x3 = 1 x1, x2 , x3 ≥ 0

(期望年收益率至少达到15%) (资金全部用完,不允许剩余) (不允许融资融券、买空卖空)

02 马科维茨均值-方差模型

= ρ XY

= σ XY σ XσY

cov( X ,Y ) Var( X )Var(Y )

02 马科维茨均值-方差模型

假设:每种资产的收益用随机变量描述 其分布规律可以根据历史数据或其他方法预测得到

收益的均值(期望值)衡量这种资产的平均收益状况 收益的方差(或标准差)衡量这种股票收益的波动幅度

两种资产收益的协方差表示它们之间的相关程度

02 马科维茨均值-方差模型

年份

例:三种股票A,B,C T=12(年)历史数据

1

2

3

期望年收益率至少达到15%,

4

应当如何投资?

5

6

7

8

9

10

11

12

股票A 1.300 1.103 1.216 0.954 0.929 1.056 1.038 1.089 1.090 1.083 1.035 1.176

《金融资产定价》第8讲 CCAPM I

pt = E t (m

u ' (ct +1 ) mt +1 = β ' u (ct )

t+1

x t+1 )

• 阿罗-普拉特绝对(相对)风险规避度量 •

γ 参数的经济含义:风险规避的程度

σ =

1

• 消费的瞬时替代弹性或跨期替代弹性 • 滑消费)

γ 变动的两种解释(凹性-曲率、匀

γ

最优一阶条件

把两个线性方程代入,对 ξ 求导数,并 令它为零,就得 • 求解(数学期望与导数交换顺序;连续函 数)

p tu '(ct ) = E pt = E

主要内容

CCAPM模型概述

以消费为基础资本资产定价模 型(CCAPM): 概述

CCAPM的基本思想

在CCAPM模型中,金融资产允许消费者匀滑不 同时期的消费:售卖资产来为“萧条”时期的消费 进行融资,在“繁荣”时期进行储蓄。 那些收益与消费之间条件协方差为负且值很大的 资产,即使预期收益很低人们也愿意持有。这是 因为,在最需要这些资产的时候,即消费很低的 时候,这些资产能“转化为现金”,因此,额外消 费产生了更高的边际效用。 CCAPM模型将资产的系统风险与经济状态(即 消费)联系起来。

模型的出发点

单期标准CAPM模型假设投资者的目标函数完全由(单期)投资组合 的标准差和预期收益来确定。所有投资者选择风险资产的份额来最大 化夏普比。因为所有投资者都有相同的预期,所有资产都被投资者持 有,均衡收益产生。 CCAPM模型给出了确定均衡收益的另外一种观点。在这个模型中, 投资者最大化预期效用,而预期效用仅仅依赖于当前和未来的消费 (参见Lucas(1978),Mankiw和Shapiro(2001),Cochrane (2001))。 金融资产在模型中起着重要作用,有助于匀滑不同时期的消费。持有 证券的目的在于将购买力从一个时期转移到另一个时期。如果投资者 没有任何资产,也不允许他积累资产,那么她的消费就由当前收入来 完全决定。如果她持有资产,那么在当前收入很低时,她可以通过变 卖这些资产来为消费融资。所以,当预期消费很低时,如果个体资产 的预期收益很高,那么这些个体资产就是更为“合意”的资产。 因此,资产的系统风险由资产收益与消费之间的协方差(而不是像 “标准”CAPM模型中那样由资产收益与市场投资组合收益之间的协方 差)来确定。