恒指期货影响因素汇总资料

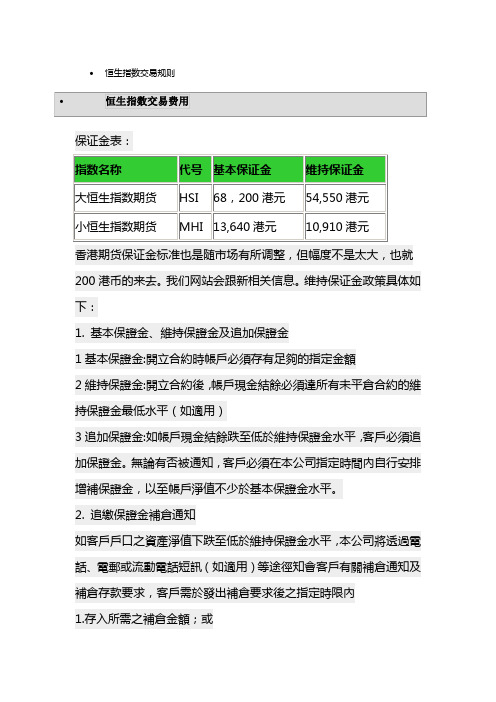

恒指交易规则及费用

∙恒生指数交易规则∙恒生指数交易费用保证金表:指数名称代号基本保证金维持保证金大恒生指数期货HSI 68,200港元54,550港元小恒生指数期货MHI 13,640港元10,910港元香港期货保证金标准也是随市场有所调整,但幅度不是太大,也就200港币的来去。

我们网站会跟新相关信息。

维持保证金政策具体如下:1. 基本保證金、維持保證金及追加保證金1基本保證金:開立合約時帳戶必須存有足夠的指定金額2維持保證金:開立合約後,帳戶現金結餘必須達所有未平倉合約的維持保證金最低水平(如適用)3追加保證金:如帳戶現金結餘跌至低於維持保證金水平,客戶必須追加保證金。

無論有否被通知,客戶必須在本公司指定時間內自行安排增補保證金,以至帳戶淨值不少於基本保證金水平。

2. 追繳保證金補倉通知如客戶戶口之資產淨值下跌至低於維持保證金水平,本公司將透過電話、電郵或流動電話短訊(如適用)等途徑知會客戶有關補倉通知及補倉存款要求,客戶需於發出補倉要求後之指定時限內1.存入所需之補倉金額;或2.由永豐金融集團旗下之其他戶口轉帳所需補倉金額至交易戶口;或3.自行平倉以達至基本保證金要求,否則本公司將根據客戶協議書把其合約強制平倉。

期货产品交易所费用证监会徽费佣金大恒生指数期货10港元0.6港元45港元小恒生指数期货 3.5港元0.6港元10港元恒生指数期货的手续费上表为最低价,永丰期货为香港证监局AAA 类公司,本人代理的盘子拒绝一切非法对赌盘.1.香港恒生指数介绍:1986年5月6日,香港期货交易所推出恒生指数期货合约,缩写为:HSI,1993年3月推出恒生指数期权合约,为投资者提供套戥方式,分散投资风险。

大恒指波动每点50港元,小恒指波动10港元每点。

港交所为了更加配合市场的需要,于2013年4月8日开通期货夜市,客户在17:00至23:00可以继续交易恒指期货各月合约及国际期货的各种合约,极大的增加了客户的投资机遇。

2.恒生指数期货盈亏计算:如果您在恒生指数23000点买入5手恒指期货,在23200点沽出,那么您的收益为=(23200—23000)*5手*50点—手续费单边45港元*2*5手=49660港元。

期货经典战役之得香港金融保卫战

期货经典战役——香港金融保卫战香港金融保卫战是一场不见硝烟的“战争”。

1997年下半年,美国著名金融家索罗斯旗下的对冲基金在亚洲各国和地区发起了连番狙击,并获得了极大的成功,使泰国、马来西亚、印度尼西亚等国家和地区几十年来积存的外汇一瞬间化为乌有,由此引发了二战后对这些国家的政治、经济和社会生活各层面冲击最巨的亚洲金融危机。

1998年6-7月间,索罗斯把矛头对准了港元,开始有计划地向香港股市及期市发动冲击。

兵临城下将至壕边港币实行联系汇率制,联系汇率制有自动调节机制,不易攻破。

但港币利率容易急升,而利率急升将影响股市大幅下跌。

这样,只要事先在股市及期市沽空,然后再大量向银行借贷港币,使港币利率急升,促使恒生指数暴跌,便可象在其他市场一样获得投机暴利。

对冲基金在对香港金融市场进行冲击时,往往受制于香港金融监管部门的传统作法———提高短期贷款利率。

而事实已经证明,在前3次冲击(1997年10月、1998年1月、1998年6月)中,香港金融管理局的措施便是提高短期贷款利率,金融管理局主席任志刚也因此被戏称为“任一招”。

利率的上升会提高投机的成本。

在这次炒家冲击香港金融市场时,与以往最大的不同点就是,炒家没有进行即期拆借活动,而是预先屯集了大量的港元。

这些港元来自多方面,但一个很重要的来源是一些国际金融机构1998年上半年在香港发行的一年至两年期的港元债券,总金额约为300亿美元,年利息为11%。

这些国际金融机构将这些港元掉期为美元,而借入港元的主要是一些对冲基金。

这些港元成为对冲基金攻击香港金融市场的低成本筹码,使投机者具备了在汇市进行套利的有利条件。

而对冲基金又在外汇市场上买入大量的远期美元以平衡风险。

据说索罗斯旗下的基金就持有总金额约400亿美元的买入合约,到期日为1999年2月。

声东击西兴风作浪自1997年10月以来,国际炒家4次在香港股、汇、期三市上下手,前3次均获暴利。

1998年7月底至8月初,国际炒家再次通过对冲基金接连不断地狙击港币,以期推高拆息和利率。

期货基础第七版例题汇总-第9章

期货基础第七版例题汇总-第9章第九章股指期货和股票期货P247股指期货卖出套期保值计算买卖期货合约约=现货总价值/(现货指数点×每点乘数)×Β系数【例9-1】国内某证券投资基金在某年9月2日时,其收益率已达到26%,鉴于后市不太明朗,下跌的可能性很大,为了保持这一业绩到12月,决定利用沪深300股指期货实行保值?假定其股票组合的现值为2.24元,并且其股票组合与沪深300指数的Β系数为0.9,假定9月2日时的现货指数为5400点,而12月期货合约为5650点,该基金首先要计算卖出多少期货合约才能使2.24亿元的股票组合得到有效保护?应该卖出的期货合约数=224000000/(5650×300)×0.9≈119(张) 12月2日,现货指数跌到4200点,而期货指数跌到4290点(现货指数跌1200点,跌幅为22.22%?期货指数跌1360点,跌幅大致为24%),这时该基金买进119张期货合约进行平仓,则该基金的损益情况为:股票组合市值缩水22.22%×0.9%=20%,市值减少1.792亿元,减少市值0.448亿元,期货合约上赢得119×1360×300=0.4855亿元?两者基本相等,实现避险目的(见表9-5)【例9-2】某机构在4月15日得到承诺,6月10日会有300万元资金到账,该机构看中A ?B ?C 三只股票,现在价格分别为20元?25元?50元,如果现在就有资金,每个股票投入100万元就可以分别买进5万股?4万股和2万股?由于现在处于行情看涨期,他们担心资金到账时,股价已上涨,就买不到这么多股票了,于是,采取买进股指期货合约的方式锁定成本?假定相应的6月到期的期指为1500点,每点乘数为100元,三只股票的Β系数分别为1.5?1.3和0.8,则首先计算应该买进多少期货合约?三只股票组合的β系数=1.5×1÷3+1.3×1÷3+0.8×1÷3=1.2应该买进期货合约数=3000000/(1500×100)×1.2=24(张)6月10日,该机构如期收到300万元,这时现指与期指均已经涨了10%,即期指已涨至1650点,而三只股票分别上涨至23元(上涨15%)?28.25元(上涨13%)?54元(上涨8%)?如果仍旧分别买进5万股?4万股和2万股,则共需资金:23元×5万+28.25元×4万+54元×2万=336万元,显然,资金缺口为36万元?由于他们在指数期货上做了多头保值,6月10日将期货合约卖出平仓,共计可得24×(1650-1500)×100=36万元,正好与资金缺口相等?表9-6仅列出价格上涨时的情况?【例9-3】买卖双方签订一份3个月后交割一揽子股票组合的远期合约,该一揽子股票组合与香港恒生指数构成完全对应,现在市场价值为75万港元,即对应于恒生指数15000点(恒指期货合约的乘数为50港元),假定市场年利率为6%,且预计一个月后可收到5000元现金红利,该远期合约的合理价格计算过程是:资金占用75万港元,相应的利息是750000港元×6%×3/12=11250港元,一个月后收到红利5000港元,再计算剩余两个月的利息为5000×6%×2/12=50港元,本利和共计为5050港元,净持有成本=11250-5050=6200港元,该远期合约的合理价格应为750000+6200=756200港元?如果将上述金额用指数点表示,则为:750000港元相等于15000指数点,利息为15000×6%×3/12=225点?红利5000港元相等于100个指数点,再计算剩余两个月的利息为100×6%×2/12=1个指数点,本利和共计为101个指数点,净持有成本为225-101=124个指数点,该远期合约的合理价格应为15000+124=15124点股指期货理论价格的计算公式可表示为:F(t,T)=S(t)+S(t)×(r-d)×(T-t)/365=S(t)[1+(r-d)×(T-t)/365],其中:t为所需计算的各项内容的时间变量,T代表交割时间,T-t就是t时刻至交割时的时间长度,通常以天为计算单位,而如果用一年的365天去除,(T-t)/365的单位显然是年了,S(t)为t时刻的现货指数,F(t,T)表示T时交割的期货合约在t时的理论价格(以指数表示),r为年利息率,d为年指数股息率?相关的计算公式:持有期利息公式为:S(t)×r×(T-t)/365持有期股息收入公式:S(t)×d×(T-t)/365持有期净成本为:S(t)×r×(T-t)/365-S(t)×d×(T-t)/365=S(t)×(r-d)×(T-t)/365P253期价高估与正向套利当存在期价高估时,交易者可通过卖出股指期货同时买入对应的现货股票进行套利,这种操作称为”正向套利”?假定数据如前例,但实际恒生期指为15200点,高出理论指数15124点76点,这时交易者可以通过卖出恒指期货,同时买进对应的现货股票进行套利交易?步骤为:(1)卖出一张恒指期货合约,成交价位15200点,同时以6%的年利率贷款75万港元,买进相应的一揽子股票组合?(2)一个月后,将收到的5000港元股息收入按6%的年利率贷出?(3)再过两个月,即到期,将恒指期货对冲平仓,同时将一揽子股票卖出?注意,交割时期?现价格是一致的?表9-8列出了交割时指数的3种不同情况:情况A的交割价高于原期货实际成交价(15200点),情况C的交割价低于原现货实际成交价(15000点),情况B的交割价介于两者之间,显然不论最后的交割价是高还是低,该交易者从中可收回的资金数都是相同是76万港元,加上收回贷出的5000港元的本利和为5050港元,共计收回资金76.505万港元?(4)还贷?75万港元3个朋的利息为1.125万港元,须还本利共计76.125万港元,而回收资金总额与还贷资金总额之差765050-761250=3800港元,即是该交易者获得的净利润?这利润正是实际期价与理论期价之差(15200-15124)×50=3800港元当存在期价低估时,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利?这种操作称为“反向套利”?假定基本数据同上,实际恒生期指为15040点,比15124点的理论指数低84点,这时交易者可以通过买进期货,同时卖出相应的现货股票组合来套利?具体步骤为:(1)以15040点的价位买进一张恒指期货合约,同时借入一揽子对应的股票在股票市场按现价15000点卖出,得款75万港元,再将这75万港元按市场年利率6%贷出3个月?(2)3个月后,收回贷款本利合计761250港元,然后在期货市场将恒指期货卖出平仓,同时在现货市场买进相应的股票组合,将这个股票组合还给原出借者,同时还必须补偿股票所有者本来应得到的分红本利和5050港元?(3)与上例相同,不论最后交割价为多少,期货和现货两个市场的盈亏总额者是相同的?设最后交割指数为H,则净利=收回贷款本利和-赔偿分红本利各+期货盈亏-买回股票组合所需资金=761250-5050+(H-15040)×50-H×50=756200+H×50-15040×50-H×50=(15124-15040)×50=4200港元P252无套利交易成本与无套利区间的计算持有期利息公式为:S(t)×r×(T-t)/365持有期股息收入公式:S(t)×d×(T-t)/365持有期净成本为:S(t)×r×(T-t)/365-S(t)×d×(T-t)/365=S(t)×(r-d)×(T-t)/365F(t,T)=S(t)+S(t)×(r-d)×(T-t)/365=S(t)[1+(r-d)×(T-t)/365],假设TC为所有交易成本的合计数,则无套利区间的上界为F(t,T)+TC=S(t)×[1+(r-d)×(T-t)/365]+TC;无套利区间的下界为F(t,T)-TC=S(t)×[1+(r-d)×(T-t)/365]-TC无套利区间应为S(t)×[1+(r-d)×(T-t)/365]-TC,S(t)×[1+(r-d)×(T-t)/365]+TC【例9-4】设的=5%,d=1.5%,6月30日为6月期货合约的交割日,4月1日?5月1日?6月1日及6月30日的现货指数分别为1400点?1420点?1465点及1440点,这几日的期货理论价格计算如下:4月1日至6月30日,持有期为3个月,即3/12年,F(4月1日,6月30日)=1400)+[1×(5%-1.5%)×3/12】=1412.25点;5月1日至6月30日,持有期为2个月,即2/12年,F(5月1日,6月30日)=1420+[1×(5%-1.5%)×2/12】=1428.28点;6月1日至6月30日,持有期为1个月,即1/12年,F(6月1日,6月30日)=1465+[1×(5%-1.5%)×1/12】=1469.27点;6月30日至6月30日,持有期为0个月,即0/12年,F(6月30日,6月30日)=1440+[1×(5%-1.5%)×0/12】=1440点. 【例9-5】基本数据如上例,又假定(1)借贷利率差△r=0.5%;(2)期货合约买卖手续费双边为0.2个指数点,同时,市场冲击成本也是0.2个指数点;(3)股票买卖的双边手续费及市场冲击成本各为成交金额的0.6%,即合计为成交金额的1.2%,如以指数点表示,则为1.2%×S(t)?4月1日?6月1日的无套利区间的计算如下:4月1日股票买卖的双边手续费及市场冲击成本为1400×1.2%=16.8点;期货合约买卖双边手续费及市场冲击成本为0.4个指数点;借贷利率差成本为1400×0.5%×3/12=1.75点;三项合计,TC=16.8+0.4+1.75=18.95点?无套利区间上界为1412.25+18.95=1431.2点;无套利区间的下界为1412.25-18.95=1393.3点,无套利区间为[1393.3,1431.2].上下界幅宽为1431.2-1393.3=37.9点?6月1日股票买卖的双边手续费及市场冲击成本为1465×1.2%=17.58点;期货合约买卖双边手续费及市场冲击成本为0.4个指数点;借贷利率差成本为1465×0.5%×1/12=0.61点;三项合计,TC=17.58+0.4+0.61=18.59点.无套利区间上界为1469.27+18.59=1487.86点;无套利区间的下界为1469.27-1859=1450.68点?无套利区间为[1450.68,1487.86]?上下界的幅宽为1487.86-1450.68=37.18点?无论是从组成TC的公式还是例题中都不难看出:借贷利率差成本与持有期的长度有关,它随着持有期缩短而减少,当持有期为零时(即交割日),借贷利率差成本也为零;而交易费用和市场冲击成本却是与持有期的长短无关的,即使到交割日,它也不会减少,因而,无套利区间的上下办幅宽主要是由交易费用和市场冲击成本这两项所决定的?P258不同交割月份期货合约间存在理论价差的计算根据股指期货定价理论,可以推算出不同月份的股指期货之间存在理论价差?现实中,两者的合理价差可能包含更多因素,但基本原理类似?设:F(T1)为近月股指期货价格;F(T2)为远月股指期货价格;S为现货指数价格;r为利率;d为红利率?则根据期-现价格理论有:F(T1)=S[1+(r-d)×T1/365]F(T2)=S[1+(r-d)×T2/365]可以推出:F(T1-F(T2)=S[1+(r-d)T2/365]-S[1+(r-d)T1/365]=S(r-d)T2/365-S(r-d)T2/365=S(r-d)(T2-T1)/365此即为两个不同月份的股指期货的理论价差,当实际价差与理论价差出现明显偏离时,可以考虑进行套利交易,等到价差回归到合理水平时了结头寸结束交易?【例9-6】假定利率比股票分红高3%,即r-d=3%?5月1日上午10点,沪深指数为3500点,沪深300股指期货9月合约为3600点,6月合约价格3550点,9月期货合约与6月期货合约之间的实际价差为50点,而理论价差为:S(r-d)(T2-T1)/365=3500×3%×3/12=26.25点,因此投资者认为价差很可能缩小,于是买入6月合约,卖出9月合约?5月1日下午2点,9月合约涨至3650点,6月合约涨至3620点,9月期货合约与6月期货合约之间的实际价差缩小为30点,在不考虑交易成本的情况下,投资者平仓后每张合约获利20点×300元/点=6000元?。

浅析股指期货对股票市场的影响

浅析股指期货对股票市场的影响股指期货是一种业已发展成熟,具有规避风险、套期保值、完善金融市场架构的重要作用。

我国资本市场要得到进一步的发展,就需要建立制度完善的股指期货市场。

本文借鉴国际经验,从正反两个方面分析了股指期货对股票市场的影响,在此基础上对股指期货在中国发展的可行性进行了简要的评述。

标签:股指期货股票市场积极影响负面影响一、股指期货的概念股指期货是股票指数期货(stock index futures)的简称,是以股价指数为标的的一种金融期货,买卖双方根据事先的约定,同意在未来某一个特定的时间按照双方事先约定的股价进行股票指数交易的一种标准化协议。

股指期货自上世纪80年代初期推出以来,历经20余年的发展,已经成为最重要、最成功的金融衍生产品,其特点在于,股指期货合约的交易对象既不是具体的实物商品,也不是具体的金融工具,而是衡量各种股票平均价格变动水平的无形指数,虚拟性较高;其价格是股指点数乘以人为规定的每点价格形成的;股指期货合约到期后进行现金交割,即合约持有人只需交付或收取到期日股票指数与合约成交指数差额所对应的现金,即可交割了结交易。

因上述的其自身特点,股指期货的交易就存在利用股指期货与现货指数之间价格差异进行套利的机会。

狭义的股指期货套利是指股指期货和现货指数之间的套利。

由于股指期货和现货指数之间存在密切的关系,一旦两者之间出现不合理的价格偏离,且偏离程度超过交易成本,就产生套利机会。

投资者可以同时买入被低估的一方,卖出被高估的一方,当股指期货价格在到期日或之前向正常状态回归时,即可通过反向交易赚取一定的利润。

套利的存在为股指期货功能的正常发挥提供了保障,股指期货也就拥有了价格发现、套期保值、套利和投机等功能,满足投资者多元化的投资要求,因此成为了广受欢迎的金融衍生工具。

二、股指期货对股票市场的积极影响分析1.吸引各方投资者,扩大市场规模前文中提到,股指期货具有套期保值、套利投机等多种功能,且交易方便,运作所需资金较少,对于包括机构投资者、投机者和普通投资者在内的各方投资者都具有较强的吸引力。

2022年-2023年期货从业资格之期货基础知识高分通关题库A4可打印版

2022年-2023年期货从业资格之期货基础知识高分通关题库A4可打印版单选题(共30题)1、我国推出的5年期国债期货合约标的的面值为()万元人民币。

A.100B.150C.200D.250【答案】 A2、下列关于股指期货理论价格说法正确的是()。

A.与股票指数点位负相关B.与股指期货有效期负相关C.与股票指数股息率正相关D.与市场无风险利率正相关【答案】 D3、某新入市投资者在其保证金账户中存入保证金20万元。

当日开仓卖出燃料油期货合约40手,成交价为2280元/Ⅱ屯,其后将合约平仓10手,成交价格为2400元/吨,当日收盘价为2458元/吨,结算价位2381元/吨。

(燃料油合约交易单位为10吨/手,交易保证金比例为8%)()。

该投资者的可用资金余额为(不计手续费、税金等费用)()元。

A.101456B.124556C.99608D.100556【答案】 D4、期货合约成交后,如果()A.成交双方均为建仓,持仓量不变B.成交双方均为平仓,持仓量增加C.成交双方中买方为开仓、卖方为平仓,持仓量不变D.成交双方中买方为平仓、卖方为开仓,持仓量减少【答案】 C5、()是一种选择权,是指买方有权在约定的期限内,按照事先确定的价格,买入或卖出一定数量的某种特定商品或金融工具的权利。

A.期权B.远期C.期货D.互换【答案】 A6、上证50股指期货合约乘数为每点()元。

A.300B.500C.50D.200【答案】 A7、交易者以75200元/吨卖出2手铜期货合约,并欲将最大亏损限制为100元/吨,因此下达止损指令时设定的价格应为()元/吨。

(不计手续费等费用)A.75100B.75200C.75300D.75400【答案】 C8、9月1日,沪深300指数为2970点,12月到期的沪深300期货价格为3000点。

某证券投资基金持有的股票组合现值为1.8亿元,与沪深300指数的β数为0.9。

该基金持有者担心股票市场下跌,应该卖出()手12月到期的沪深300期货合约进行保值。

2020年等级考试《期货基础知识》每日一练(第11套)

2020年等级考试《期货基础知识》每日一练考试须知:1、考试时间:180分钟。

2、请首先按要求在试卷的指定位置填写您的姓名、准考证号和所在单位的名称。

3、请仔细阅读各种题目的回答要求,在规定的位置填写您的答案。

4、不要在试卷上乱写乱画,不要在标封区填写无关的内容。

5、答案与解析在最后。

姓名:___________考号:___________一、单选题(共70题)1.我国10年期国债期货合约标的为票面利率为( )名义长期国债。

A.1%B.2%C.3%D.4%2.某套利者在6月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价格分别为4870元/吨和4950元/吨,到8月15日,9月份和11月份白糖期货价格分别变为4920元/吨和5030元/吨,价差变化为( )元。

A.扩大30B.缩小30C.扩大50D.缩小503.在正向市场上,某投机者采用牛市套利策略,则他希望将来两份合约的价差( )。

A.扩大B.缩小C.不变D.无规律4.目前,我国设计的期权都是( )期权。

A.欧式B.美式C.日式D.中式5.反向市场中进行牛市套利交易,只有价差( )才能盈利。

A.扩大B.缩小C.平衡D.向上波动6.下列关于外汇期货的蝶式套利的定义中,正确的是( )。

A.由二个共享居中交割月份的一个牛市套利和一个熊市套利的跨期套利组合B.由一个共享居中交割月份的一个牛市套利和另一个牛市套利的跨期套利组合C.由一个共享居中交割月份的一个牛市套利和一个熊市套利的跨期套利组合D.由一个共享居中交割月份的一个熊市套利和另一个熊市套利的跨期套利组合7.蝶式套利中,居中月份合约的数量是较近月份和较远月份合约数量的( )。

A.乘积B.较大数C.较小数D.和8.某交易者在1月份以150点的权利金买入一张3月到期、执行价格为10000点的恒指看涨期权。

与此同时该交易者又以100点的权利金卖出一张3月到期、执行价格为10200点的恒指看涨期权。

2022-2023年期货从业资格之期货基础知识题库附答案(典型题)

2022-2023年期货从业资格之期货基础知识题库附答案(典型题)单选题(共50题)1、3月31日,甲股票价格是14元,某投资者认为该股票近期会有小幅上涨。

如果涨到15元,他就会卖出。

于是,他决定进行备兑开仓,即以14元的价格买入5000股甲股票,同时以0.81元的价格卖出一份4月到期、行权价为15元(这一行权价等于该投资者对这只股票的心理卖出价位)的认购期权(假设合约单位为5000)。

A.只能备兑开仓一份期权合约B.没有那么多的钱缴纳保证金C.不想卖出太多期权合约D.怕担风险【答案】 A2、下列关于开盘价与收盘价的说法中,正确的是()。

A.开盘价由集合竞价产生,收盘价由连续竞价产生B.开盘价由连续竞价产生,收盘价由集合竞价产生C.都由集合竞价产生D.都由连续竞价产生【答案】 C3、下列关于期货居间人的表述,正确的是()。

A.人隶属予期货公司B.居闻人不是期货公司所订立期货经纪合同的当事人C.期货公司的在职人员可以成为本公司的居间人D.期货公司的在职人员可以成为其他期货公司的居间人【答案】 B4、某投机者买入CBOT30年期国债期货合约,成交价为98-175,然后以97-020的价格卖出平仓,则该投机者()。

A.盈利1550美元B.亏损1550美元C.盈利1484.38美元D.亏损1484.38美元【答案】 D5、某日闭市后,某公司有甲、乙、丙、丁四个客户,其保证金占用及客户权益数据分别如下:甲,242130,325560;乙,5151000,5044600;丙,4766350,8779900;丁,54570,563600。

则()客户将收到“追加保证金通知书”。

A.甲B.乙C.丙D.丁【答案】 B6、可以用于寻找最便茸可交割券(CTD)的方法是()。

A.计算隐含回购利率B.计算全价C.计算市场期限结构D.计算远期价格【答案】 A7、从期货交易所的组织形式来看,下列不以营利为目的的是()。

A.合伙制B.合作制C.会员制D.公司制【答案】 C8、沪深300指数期货合约的最后交易日为合约到期月份的(),遇法定节假日顺延。

2020年上海市《期货基础知识》测试卷(第292套)

2020年上海市《期货基础知识》测试卷考试须知:1、考试时间:180分钟。

2、请首先按要求在试卷的指定位置填写您的姓名、准考证号和所在单位的名称。

3、请仔细阅读各种题目的回答要求,在规定的位置填写您的答案。

4、由于不同的科目的题型不同,文档中可能会只有大分标题而没有题的情况发生,这是正常情况。

5、答案与解析在最后。

姓名:___________考号:___________一、单选题(共30题)1.当期权处于深度实值或深度虚值状态时,其时间价值将趋于( )。

A.0B.1C.2D.32.我国香港地区的恒生指数期货合约月份的方式是( )。

A.季月模式B.远月模式C.以近期月份为主,再加上远期季月D.以远期月份为主,再加上近期季月3.远期利率协议的买方是名义借款人,其订立远期利率协议的目的主要是( )。

A.规避利率上升的风险B.规避利率下降的风险C.规避现货风险D.规避美元期货的风险4.我国5年期国债期货合约的最后交易日为合约到期月份的第( )个星期五。

A.1B.2C.3D.55.非美元标价法报价的货币的点值等于汇率标价的最小变动单位( )汇率。

A.加上B.减去C.乘以D.除以6.合约价值是指( )期货合约代表的标的物的价值。

A.每吨B.每手C.每计量单位D.每条7.某交易者以2140元/吨买入2手强筋小麦期货合约,并计划将损失额限制在40元/吨以内,于是下达了止损指令,设定的价格应为( )元/吨。

(不计手续费等费用)A.2100B.2120C.2140D.21808.下列选项中,关于期权说法正确的是( )。

A.期权买方可以选择行权,也可以放弃行权B.期权买方行权时,期权卖方可以选择履约,也可以放弃履约C.与期货交易相似,期权买卖双方必须缴纳保证金D.任何情况下,买进或卖出期权都可以达到为标的资产保险的目的9.目前,我国各期货交易所普遍采用的交易指令是( )。

A.市价指令B.套利指令C.停止指令D.限价指令10.短期利率期货品种一般采用的交割方式是( )。

股指期货:恒指期货交易员用8000元赚200万的传奇

股指期货:恒指期货交易员用8000元赚200万的传奇股指期货:恒指期货交易员用8000元赚200万的传奇正是他,自称是市场中的“小蚂蚁”,专业从事恒生指数期货交易了13个年头的李扬,在2007年8月至2009年8月的两年时间里,靠8000块钱激战香港恒生指数期货这头“大象”,狂赚了200万,获得高达250倍的利润,创造出了“小蚂蚁啃大象”的奇迹!惊险的起步李扬,多年一直有个梦想:用小钱赚大钱!他说:“很多人觉得期货很难赚钱,但多年的学习和交易经验告诉我,期货能赚钱!我就是要证明给大家看,期货不仅仅能赚钱,而且能用小钱赚大钱!”说来也巧,他曾给一个客户操作过一段时间,赚了几万块,客户给他分红10000港币。

他拿着港币觉得也没啥用,干脆自己开个户口,想实现自己用小钱赚大钱的愿望。

可意想不到的是,刚做几次,就亏了近2000元,只剩下了8097元,心里很郁闷,打那以后,便放了两个多月没做。

这会儿,他突然想起,要启动这个“睡眠”的小账户,为自己种植一块“小钱致富”的实验田。

同时,也想大胆尝试一下,在这个庞大的交易市场,看看这“小蚂蚁”能不能生存?能不能啃动“大象”?!2007年7月底港股自23500大幅回调,十几天时间就跌了将近3000点,到8月17日这一天,跌近20000点大关。

20000点,有着非同寻常的意义,它可是4-6月横盘的低点,理论上应该是强支持。

李扬看好20000点的支持,在上午给每位客户做了2张多单。

事与愿违,恒指两次跌破20000点,收盘也没反弹上去,收在19975点,20000点这一重要心理关口,失守了!李扬只有寄希望于下午,看能不能再反上20000点。

谁知下午一开盘,再次大幅低开300多点,卖压如潮,狂泻不止。

看到指数100点100点地往下跳的凶猛走势,多头的心都碎了。

跌100点就亏10000多块啊!(注:2张合约。

每张合约每点50元)李扬尽管仓位控制的一惯很好,但此时,他管理的账户一天时间就回吐了十几万的利润。

期货基础知识:期权试题及答案

期货基础知识:期权试题及答案1、单选?5月份,某投资者卖出一张7月到期执行价格为15000点的恒指看涨期权,权利金为500点,同时又以300点的权利金卖出一张7月到期、执行价格为15000点的恒指看跌期权。

((江南博哥)忽略佣金成本)当恒指在15900点时间,交易者可()。

A.盈利900点B.盈利800点C.盈利100点D.盈利200点正确答案:C2、单选某投资者在期货市场对某份期货合约持看跌的态度,于是作卖空交易。

如果该投资者想通过期权交易对期货市场的交易进行保值,他应该()。

A.买进该期权合同的看跌期权B.卖出该期权合同的看跌期权C.买进该期货合约的看涨期权D.卖出该期货合约的看涨期权正确答案:C3、判断题期权交易是针对某种具体权利,即买权或卖权的买卖,而买方只能执行期权。

正确答案:错参考解析:期权交易是针对某种具体权利,即买权或卖权的买卖。

买方有权执行期权,也可放弃行权,因此期权也称为选择权。

4、多选关于期权分类,下列说法中,正确的是()。

A.按标的物不同,可分为现货期权与期货期权B.按交易内容不同,可分为看涨期权与看跌期权C.按交易单位不同,可分为同一种期权和同一系列期权D.按行使权利的期限不同,可分为美式期权和欧式期权正确答案:A, B, D5、多选一个期权指令的内容一般包括()。

A.标的物B.期权种类C.执行价格D.合约到期月份正确答案:A, B, C, D6、判断题当一种期权正好处于平值期权时,其时间价值达到最小。

()正确答案:错7、单选关于期货期权的内涵价值,以下说法正确的是()。

A.内涵价值的大小取决于期权的执行价格B.由于内涵价值是执行价格与期货合约的市场价格之差,所以存在许多套利机会C.由于实值期权可能给期权买方带来盈利,所以人们更加偏好实值期权D.当期货价格给定时,期货期权的内涵价值是由执行价格来决定的正确答案:D参考解析:执行价格与市场价格的相对差额决定了内涵价值的有无及其大小。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

恒生指数跌涨,你应当考虑哪些基本面?

影响恒生指数期货的因素有以下6点需要考虑:

1、欧美股市与恒指是正相关的关系

恒生指数买卖遍及全世界各地,每个国家常有参加恒生指数买卖的投资者,因为时间差的关联,欧洲国家的股票市场起伏对第2天开盘价的恒生指数有重特大影响,非常是美国纳斯达克,标普,道琼斯几大股票指数对恒生的影响挺大。

恒生指数与殴美个股的关联是成正比的关联,假如殴美个股暴涨,则恒指利多,欧美股市下挫,相反指数值利用。

2、美元指数及美联储加息财政政策

香港推行的财政政策紧随美元的汇率现行政策,假如美元升值,则港元也会增值,若美元贬值,港元也会跟随贬值。

美联储加息的财

政政策宽松裤及缩紧一般对香港具有一样的实际效果,因此做恒生指数期货的人必须要時刻关心美联储加息现行政策及其它的外汇市场,美元、日元汇率的强烈转变对美元指数的影响。

美联储加息推行降息等货币紧缩现行政策的那时候,美元指数走高,这对恒指利多,相反利用。

3、别的经济发展影响

中国劳动者市场的情况,国际贸易,外需的零售业,市场销售费率与年利率都是影响香港恒生指数,评定我国中国的经济发展情况及财政政策密切相关,相对的将辐射源至香港。

4、成分股企业经营情况

恒指为选择的33支权重股股价计算而成,这些企业的一季度、年度财务报表的发布,重特大回收、重大资产重组,坏账损失水准等将影

响恒指。

5、政冶要素影响

香港股市的跌涨遭受中国经济发展影响较大,我国GDP、CPI、银行贷款利率、金融企业法定准备金率度恒生指数会造成影响。

我国现行政策如今早已变成来势汹汹的1个能量,港股中国化的趋势也在日渐的显著,中央政府颁布的某些经济政策,进口关税现行政策会影响股票市场长期性的迈向。

6、别的要素影响

独特的自然灾害战事病症,都是影响金融体系的风险性之首。

温馨提醒:创业有风险,开盘慎重!。