财大会计学原理练习册第六章答案

电大 高级财务会计 综合练习 第六章

一、单项选择题(每题2.5分,共32.5分)题目1正确获得2.50分中的2.50分标记题目题干我国某企业记账本位币为美元,下列说法中错误的是()。

选择一项:A. 该企业以人民币计价和结算的交易属于外币交易B. 该企业以美元计价和结算的交易不属于外币交易C. 该企业的编报会计报表直接以美元反映D. 该企业的编报会计报表货币折算为人民币反馈【答案解析】企业业务收支以人民币以外的货币为主的企业,可以选定某一种货币作为记账本位币,但编制的财务报表应当折算为人民币反映。

在对于记账本位币以外的货币表示和计量的经济业务,则应通过一定的换算标准,将其换算成记账本位币以后才能计入有关账户。

记账本位币一经确定后,一般不得随意变更。

正确答案是:该企业的编报会计报表直接以美元反映题目2正确获得2.50分中的2.50分标记题目题干企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用(),将所有项目折算为变更后的记账本位币。

选择一项:A. 变更当日的即期汇率的近似汇率B. 变更当日的即期汇率C. 当期期末汇率D. 当期平均汇率反馈【答案解析】企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。

正确答案是:变更当日的即期汇率题目3正确获得2.50分中的2.50分标记题目题干直接标价法的特点是()选择一项:A. 本国货币币值大小与汇率的高低正相关B. 本国货币数随汇率高低而变化C. 本国货币币值大小与汇率的高低无关D. 本国货币数固定不变反馈【答案解析】直接标价法是用一定单位的外国货币为标准来计算应折合若干单位的本国货币的方法。

如1美元可以兑换6.25元人民币($1=¥6.25)。

在直接标价法下,外币金额固定不变,所折合的本国货币数额随着外国货币与本国货币之间的币值对比情况发生变化,当汇率上升时,表示要换取同样数额的外国货币,需付出更多的本国货币,即本国货币币值下降,反之,当汇率下降时,表示换取同样数额的外国货币,可少付出本国货币,表示本国货币币值的上升。

基础会计学习题集答案:第六章财产清查习题答案

第六章财产清查

单项选择题

1. A

2.B

3.D

4.D

5.A

6. D

7.C

8.C

9.B 10.A

多项选择题

1. AB

2.BCDE

3.BC

4.BCDE

5.ABC

6. ABC

7.ABCD

判断题

1. ×

2. √

3. √

4. ×

5. ×

6. √

7. √

8. √

9. × 10. √

业务练习题

练习二

(一)

1、借:待处理财产损溢—待处理流动资产损溢 1100

贷:原材料 1100 2、借:库存商品 240

贷:待处理财产损溢—待处理流动资产损溢 240

3、借:待处理财产损溢—待处理固定资产损溢 6000

累计折旧 32000

贷:固定资产 38000 4、借:待处理财产损溢—待处理流动资产损溢 3000

贷:应收账款 3000 (二)1、借:管理费用 100

生产成本—A产品 1000

贷:待处理财产损溢—待处理流动资产损溢 1100 2、借:待处理财产损溢—待处理流动资产损溢 240

贷:管理费用 240 3、借:营业外支出 6000

贷:待处理财产损溢—待处理固定资产损溢 6000

4、借:坏账准备 3000

贷:待处理财产损溢—待处理流动资产损溢 3000。

会计学原理 1—6章 英文练习

Chap 11.Mostly the objective of a business is not to make a profit.错2. A corporation is a business that is legally separate and distinct from its owners.对3. Accounting is a service that provides many different users with financial information to make economic decisions.对4. Primary users of accounting information are accountants.错5. "Managerial accounting is primarily concerned with the recording and reporting of economic data and activities of an entity for use by owners, creditors, governmental agencies, and the public." 错6. The financial statements of a proprietorship should include the owner's personal assets and liabilities.错7. The unit of measurement concept requires that economic data be recorded in a common unit of measurement 对8. "If a building is appraised for $90,000, offered for sale at $95,000, and the buyer pays $85,000 cash for it, the buyer would record the building at $90,000." 错9.An entity that is organized according to state or federal statutes and in which ownership is divided into shares of stock is a答案BA. proprietorshipB. corporationC. partnershipD. governmental unit10.Which of the following best describes accounting? BA. records economic data but does not communicate the data to users according to any specific rulesB. is an information system that provides reports to stakeholdersC. is of no use by individuals outside of the businessD. is used only for filling out tax returns and for financial statements for various type of governmental reporting requirements11. The two most common specialized fields of accounting in practice are BA. forensic accounting and financial accountingB. managerial accounting and financial accountingC. managerial accounting and environmental accountingD. financial accounting and tax accounting systems12.Which of the following is not a characteristic of financial accounting ______ CA. external reportingB. general-purpose informationC. future orientationD. standard and uniform reporting13.The business entity concept means that DA. the owner is part of the business entityB. an entity is organized according to state or federal statutesC. an entity is organized according to the rules set by the FASBD. "the entity is an individual economic unit for which data are recorded, analyzed, and reported"14."For accounting purposes, the business entity should be considered separate from its owners if the entity is" DA. a corporationB. a proprietorshipC. a partnershipD. all of the above15."Tom Smith is the owner of a small bookstore. He mainly does business through the internet so that the store has no physical office room and the ordersare dealt with at home. As a result, such bills as electricity, heating, telephone, and housecleaning are all recorded as expenses of the bookstore. This is not correct from the viewpoint of _______" AA. the separate entity conceptB. the going concern assumptionC. the accounting period conceptD. the monetary measurement assumption16.Which of the followings assures the accounting information users of timely decision___________ CA. the separate entity conceptB. the going concern assumptionC. the accounting period conceptD. the monetary measurement assumption17."Smith Company purchased $105,000 of computer equipment from Brown Company. Smith Company paid for the equipment using cash that had been obtained from the initial investment by Connie Smith. The transaction involving the computer equipment should be recorded on the accounting records of which of the following entities?" DA. Smith Company and Connie Smith's personal recordsB. Brown Company and Connie Smith's personal recordsC. Brown CompanyD. Smith Company and Brown Company18."The Reynolds Company estimated that the value of its land had increased from $10,000 to $16,000 and therefore wrote up the land account to $16,000. Which accounting concept(s) was (were) violated?" CA. separate entity conceptB. money measurement conceptC. historical cost conceptD. accounting period concept19.“Equipment with an estimated m arket value of $45,000 is offered for sale at $65,000. The equipment is acquired for $10,000 in cash and a note payable of $40,000 due in 30 days. The amount used in the buyer's accounting records to record this acquisition is" AA.50000B.65000C.10000D.4500020."(mark out all correct answers) Which of the followings should not be included in the financial records of Delicious Sam, a bakery at the corner of the street ____________" A C DA. "Sweetie Alice, another bakery located opposite to Delicious Sam, lowered its price for brown bread from 50 cents to 30 cents "B. Delicious Sam purchased 100kg of flour for $50C. "Sweetie Alice sold cookie of $10 to Sam, the owner of Delicious Sam."D. Delicious Sam promised free delivery to bulk buying customers in order to compete with Sweetie Alice.E. Sam withdrew $200 from his personal bank account to pay the bill from the miller who supplied flour to Delicious SamChap 2 –a3.An asset must have a physical substance and can be touched. 错9. Match each of the following items to: a. assets; b. liabilities; c. owners' equity;d. none of above items. 1.ending inventory ; 2.accounts payable to the suppliers;3.salaries due but unpaid;4.accounts receivable;5.retained earnings;6.capital stock;7.prepaid insurance答案:a b b a c c a13.How does the collection of cash from a customer who was previously put on account affect the accounting equation?答案CA.assets decrease; owner's equity decreases B.assets increase; owner's equity increasesC. assets increase; assets decreaseD. assets increase; liabilities increase25.(mark out all correct answers) The owner’s equity accounts of a partnership might be答案 B D EA. capital stockB. "Tom Smith, capital"C. retained earningsD. "Alice Butler, capital"E. "Pauline Jones, capital"Chap 2 –b3.Indicate for each of following transactions should related accounts be debited or credited. 1.Purchased inventory on account. The inventory account should be____; 2.Borrowed money from a bank. The notes payable account should be___; 3.Issued stock for cash. The capital stock should be____ 答案D C C6.Owner's equity is increased by 答案BA. cashB. revenueC. accounts receivableD. all of the above8."For a corporation, temporary proprietorship accounts are supposed to replace the ____________________ account temporarily."答案 retained earnings12.Consuming goods and services in the process of generating revenues results in expenses. 对17. Net profit reported in the Income statement will not be reduced when the corporation declares and pays cash dividends to the stockholders 对21. A credit signifies a decrease in 答案AA. drawingsB. liabilitiesC. capitalD. revenue27."Land, originally purchased for $20,000, is sold for $75,000 in cash. What is the effect of the sale on the accounting equation?" 答案BA. "assets increase $75,000; owner's equity increases $75,000"B. "assets increase $55,000; owner's equity increases $55,000"C. "assets increase $75,000; liabilities decrease $20,000; owner's equity increases $55,000"D. "assets increase $20,000; no change for liabilities; owner's equity increases $75,000"29.Which of the following entries records the payment of an account payable? 答案 DA. debit Cash; credit Accounts PayableB. debit Accounts Receivable; credit CashC. debit Cash; credit Supplies ExpenseD. debit Accounts Payable; credit CashChap 3 –a2.Which one of the following is a purpose of the ledger rather than a purpose of the journal?答案 AA. to show increases and decreases in accountsB. to show a chronological order for transactionsC. to show a complete transaction in one placeD. to help locate errors10.The accounting entry to record the purchase of office supplies for cash will not involve an expense account. 对14.The process of transferring the data from the journal to the ledger accounts is posting. 对20.Posting a transaction twice will not cause the trial balance totals to be unequal.对21.Journalizing a transaction with both the debit and the credit for $69 instead of $96 will cause the trial balance to be out of balance. 错23."The total number at the bottom of the trial balance should equal to the total number at the bottom of the balance sheet, because they both show the equality of the accounting equation." 错24.(mark out all correct answers) The credit column of a T/B might include _______ accounts。

高级会计学第六版第六章课后练习答案要点

甲公司

甲公司合并工 作底稿

20X7年1月1 日 乙公司

3600

200

4000 66000 32000

33600 132000 271200 32000

9600

28000 40000 113600 47000

1000

9600 22200 20000

26000 78000 3200

800 32000

10000 8000 21400

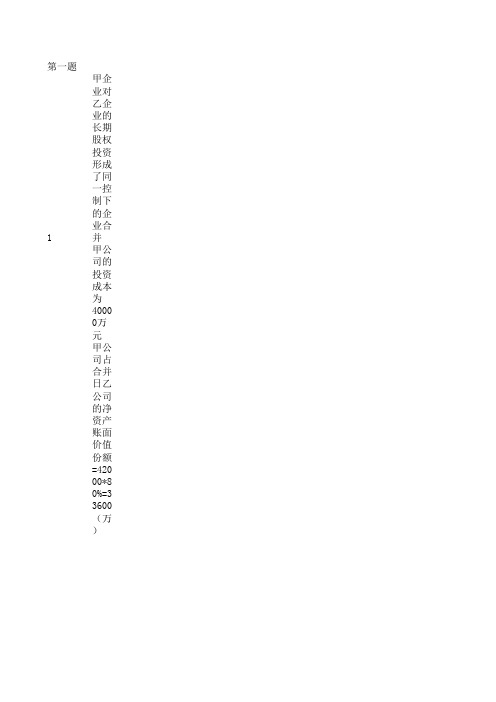

第一题 1

甲企 业对 乙企 业的 长期 股权 投资 形成 了同 一控 制下 的企 业合 并 甲公 司的 投资 成本 为 4000 0万 元 甲公 司占 合并 日乙 公司 的净 资产 账面 价值 份额 =420 00*8 0%=3 3600 (万 )

20X7 年1 月1 日, 甲公 司对 乙公 司长 期股 权投 资的 会计 分录 为 借: 长期 股权 投资 3360 0

20x8 年成 本法 下已 确认 的投 资收 益 =960 万 应追 加确 认的 投资 收益 =864 0960= 7680 万 20x8 年末 累计 应增 加的 长期 股权 投资 余额 =336 0+86 40960= 1104 0万 调整 后长 期股 权投 资的 年末 余额 =336 00+1 1040 =446 40万

资产负债表部分 货币资金 交易性金融资产 应收账款 存货 长期股权投资 固定资产 商誉 资产总计 应付账款 应付票据 应付债劵 长期借款 股本 资本公积 盈余公积

100000 60000 6000 4400 7000 1400

280

20920 120

20800 5200 15600

15600

1000 15600

长期股权投资 少数股东权益

西南财经大学出版社基础会计课后题答案第六至十章

第六章会计账簿思考练习一、单项选择题1.D 2.A 3.D 4.B 5.D6.D 7.C 8.A 9.C 10.C二、多项选择题1.CDE 2.ACD 3.ABE 4.ABCE 5.BCDE6.AD 7.BCD 8.CD 9.ABCD 10.ACDE三、判断题1.× 2. √ 3. × 4. √ 5. ×6. ×7. √8. ×9. √ 10. √四、业务处理题(1)现金日记账银行存款日记账开户行:账号:(2)现金日记账银行存款日记账开户行:账号:案例实战答:总分类账账户名称:应收账款单位:元总分类账账户名称:主营业务收入单位:元总分类账账户名称:应交税金-应交增值税单位:元应收账款明细分类账明细科目:某公司单位:元主营业务收入明细分类账明细科目:某公司单位:元应交增值税明细账单位:元第七章账务处理程序思考练习一、单项选择题1.B 2.C 3.D 4.A5.A 6.A 7.C 8.B二、多项选择题1.ACD 2.ABCD 3.BCD 4.AB 5.BCD6.BCD 7.ABCD 8.ABCDE 9.BC 10.ACD三、判断题1.× 2. × 3. √ 4. × 5. ×6. ×7. ×8. ×9. √ 10. √四、业务处理题(1)参考教材169页例7-1。

(2)参考教材186页例7-2。

案例实战答:张强的公司规模较小、业务量相对较少因此适合使用记账凭证账务处理程序,即直接根据记账凭证逐笔登记总分类账。

关于该服务公司经济业务的记录、凭证的填制及账簿的登记参考教材169页例7-1。

第八章财产清查思考练习一、单项选择题1.B 2.C 3.C 4.B 5.C6.B 7.C 8.A 9.C 10.A二、多项选择题1.ABCDE 2.ABCD 3.ABCDE 4.AB 5.ABC 6.ABCD 7.CD 8.ABCE 9.ABCDE 10.AC三、判断题1.√ 2. × 3. × 4. × 5. ×6. √7. √8. √9. √ 10. ×四、业务处理题(1)审批前:借:待处理财产损溢——待处理流动资产损溢 525贷:库存商品 525审批后:借:其他应收款——某管理员 525贷:待处理财产损溢——待处理流动资产损溢525(2)审批前:借:待处理财产损溢——待处理流动资产损溢 5 000 贷:原材料 5 000审批后:借:营业外支出 5 000贷:待处理财产损溢——待处理流动资产损溢 5 000 (3)审批前:借:待处理财产损溢——待处理流动资产损溢 200贷:原材料 200审批后:借:管理费用 200贷:待处理财产损溢——待处理流动资产损溢 200 (4)审批前:借:原材料 100贷:待处理财产损溢——待处理流动资产损溢 100 审批后:借:待处理财产损溢——待处理流动资产损溢 100 贷:管理费用 100案例实战答:银行存款余额调节表20X7年10余额31日第九章财务报告思考练习一、单项选择题1. A 2.C 3.B 4.A 5.C6. B 7.C 8.C 9.A 10.B二、多项选择题1.AB 2.ABCDE 3.ABC 4.ABCD 5.AE6.ABCE 7.ABCD 8.ACD 9.CDE 10.ABCD三、判断题1.√ 2. × 3. × 4. ×5. ×6. ×7. ×8. ×四、业务处理题1.利润表会企02表编制单位:乐凯股份有限公司 X 年X月单位:元2.资产负债表会企01表编制单位:乐凯股份有限公司X 年X 月单位:元企业负责人:主管会计:制表:报出日期:年月日案例实战答:(1)彩饰涂料公司成立时资产负债表资产负债表(简表)会企01表编制单位:彩饰涂料公司X 年X月单位:元企业负责人:主管会计:制表:报出日期:年月日(2)饰涂料公司9月份发生的交易进行会计处理如下:购买涂料借:库存商品 150 000贷:应付账款 150 000支票还款借:应付账款 80 000贷:银行存款 80 000销售货物借:应收账款 180 000贷:主营业务收入 173 076.92应交税金-应交增值税 6923.08借:主营业务成本 150 000贷:库存商品 150 000支付广告费借:营业费用 8 000贷:银行存款 8 000计提并发放工资借:营业费用 1 600管理费用 2 200贷:应付工资 3 800借:应付工资 3 800贷:银行存款 3 800计提折旧借:管理费用 104.17贷:累计折旧 104.17分摊店面租金借:营业费用 10 000贷:待摊费用 10 000推销公司注册费及律师费借:管理费用 416.67贷:待摊费用 416.67计提财务费用借:财务费用 750贷:应付利息 750(3)彩饰涂料公司成立时的资产负债表及利润表资产负债表(简表)会企01表编制单位:彩饰涂料公司X 年X月单位:元企业负责人:主管会计:制表:报出日期:年月日利润表会企02表编制单位:彩饰涂料公司X 年X 月单位:元第十章会计工作组织思考练习一、单项选择题1.B 2.B 3.B 4.C 5. A6.D 7.D 8.D 9.D 10. D二、多项选择题1.AB 2.ABCD 3.ABC 4.ABCD5.ABCD 6.ABCD 7.ABCE案例实战答:张某的行为错在拒不进行交接,会计人员在离职时,需按规定程序办理交接手续,将本人经管的会计工作,在规定的期限内,全部向接管人员移交清楚。

会计学(东北财经大学)第二版习题5、6章

会计学第五、六章练习题一、单项选择题(下列每小题的备选答案中,只有一个符合题意的正确答案。

请将你选定的答案字母填入题后的括号中。

本类题共19个小题,每小题1分,共19分。

多选、错选、不选均不得分)1.以下关于存货的描述,不正确的是()。

A. 是有形资产B. 保存在仓库里的货物C. 持有目的用于生产或销售D. 可能改变实物形态2.企业购入原材料,支付价款100 000元,增值税17 000元,铁路运费1 200元,保险费100元,设该公司为增值税一般纳税人,该原材料的采购成本是()。

A.117 000元 B.101 300元C.100 000元 D.118 300元3.企业购入原材料时,如果结算凭证已到,货物未到,企业应该借记的科目有()。

A. 在途物资B. 原材料C. 预付帐款D. 银行存款4.在物价下跌的情况下,企业存货发出采用先进先出法相比于一次加权平均法,将()。

A. 高估资产,低估利润B. 高估资产,高估利润C. 低估资产,低估利润D. 低估资产,高估利润5.某企业2006年3月16日在证券市场购入某公司股票5000股,每股价格10元,支付交易费用50元,2006年5月13日以每股10.5元价格售出,该项金融资产的处置损益是()。

A. 52 500元B. 2 450元C. 2 500元D. 52 450元6.企业持有交易性金融资产,且到期末未售出,应作如下账务处理()。

A. 不作任何处理B. 将期末市场价与账面价值差额作投资收益处理C. 将期末市场价与账面价值差额作财务费用处理D. 将期末市场价与账面价值差额作公允价值变动损益处理7.同一控制下企业合并形成的长期股权投资的入账价值是()。

A.合并方实际支付的成本B.被合并方支付的成本C.被合并方所有者权益账面价值的份额D.被合并方所有者权益账面价值的份额及合并方支付的购并费用8.某企业以支付非现金资产取得长期股权投资,并支付一定的交易费用,长期股权投资的入账价值为()。

会计学课程第六章习题答案

本月合计 提取现金 销售款存入 付营业费用 付水电费 交税金 本月合计

50000 50000

5000

10000 8000 2000 25000

余额 200000

225 000

现金日记帐(三栏式)

凭证号 200x年

月日 字 号

摘要

收入 支出 结余

8 30 9 4 银付 901 9 7 现付 901 9 18 现收 901 9 30

(1)、先用红字冲销原凭证

借:管理费用

87

贷:银行存款

87

(2)、再用蓝字重做正确凭证

借:制造费用

78

贷:银行存款

78

4.补充更正(记账凭证金额有误),

再用蓝字重做正确凭证

借:银行存款 526.50

贷:主营业务收入 450

应交税金——应交增值税(销项税额)

76.5

七、错账更正

P89 1.补充登记法(科目和方向无误),补

P86

1、红字更正(科目有误)

会计学原理与实务习题答案(完整版)

会计学原理与实务习题参考答案(完整版)第一章练习题一、单项选择题1.C 2.C 3.B 4.D 5.B 6.D 7.C 8.C9.B 10.A 11.C 12.A二、多项选择题1.ABCE2.AD3.BCD4.AD5.BCD6.AC7.BD8.ABE9.ABCD 10.ABCD 11.ABCE 12.ABD 13.BCD14.BCD 15.BCE 16.ABCDE 17.ABCDE 18.AB三、判断题1.2.6.9.10.13.15.17. ×, 其余正确四、分析题1.2.中南公司资产和权益项目增减变动情况表2007年2月2月末,总资产=9000000+185000=9185000元,总权益=(3000000+6000000)+(-55000+240000)=9185000元,资产与权益相等。

第二章会计科目、账户和复式记账练习题一、单项选择题1、D2、B3、A4、A5、A二、判断题1、√2、√3、√4、×5、√6、×7、√8、×9、√10、√业务题(不考虑增值税)1、借:银行存款150 000贷:实收资本150 0002、借:短期借款50 000贷:银行存款50 0003、借:固定资产30 000贷:银行存款30 0004、借:应付账款100 000贷:短期借款100 0005、借:银行存款30 000贷:应收账款30 0006、借:现金 1 000贷:银行存款 1 0007、借:其他应收款—×× 1 200贷:银行存款 1 200 8、借:银行存款70 000贷:主营业务收入70 000 9、借:管理费用8 000贷:银行存款8 00010、借:原材料30 000贷:银行存款30 000第3章借贷记账法的运用(上)一、资金筹集业务的核算1、借:固定资产58 500贷:实收资本585002、借:原材料60 000应交税费—应交增值税(进项税额)10 200贷:实收资本70 200 3、借:银行存款 1 200 000贷:股本 1 000 000资本公积200 0004、借:无形资产100 000贷:实收资本100 0005、借:资本公积200 000盈余公积100 000贷:实收资本300 0006、按月计提利息,按季度付息借:银行存款100 000贷:短期借款100 0002007年8月计提利息借:财务费用 1 000贷:应付利息 1 0002007年9月付息借:财务费用 1 000应付利息 1 000贷:银行存款 2 0002007年10月、11月计息借:财务费用 1 000贷:应付利息 1 0002007年12月付息借:财务费用 1 000应付利息 2 000贷:银行存款 3 0002008年1月偿还借:财务费用 1 000短期借款100 000贷:银行存款101 000 7、2007年8月借入款项借:银行存款 1 000 000贷:长期借款 1 000 000 2007年8月、9月计提利息借:管理费用10 000贷:应付利息10 000 2007年10月—2009年4月计息借:在建工程10 000贷:应付利息10 000 2009年5月、6月计息借:财务费用10 000贷:应付利息10 0002009年7月偿还借:财务费用10 000应付利息230 000长期借款 1 000 000贷:银行存款 1 240 0008、借:银行存款300 000贷:应付债券—面值300 0002007年8月—12月计息借:在建工程15 000贷:应付债券—应计利息15 000二、生产准备业务1、借:在建工程121 385贷:银行存款120 000工程物资800原材料500应交税费—应交增值税(进项税额转出)852、借:材料采购60 100应交税费—应交增值税(进项税额)10 200贷:应付账款70 200现金100 借:原材料61 000贷:材料采购60 100材料成本差异9003、借:在途物资50 000应交税费—应交增值税(进项税额)8 500贷:银行存款58 500 借:原材料50 000贷:在途物资50 0004、借:应付账款70 200贷:银行存款70 2005、借:原材料200 000应交税费—应交增值税(进项税额)34 000贷:应付票据234 000 6、借:工程物资117 200贷:银行存款117 000现金2007、借:制造费用23 000销售费用 2 000管理费用 5 000贷:累计折旧30 0008、借:固定资产清理60 000累计折旧60 000贷:固定资产120 000借:固定资产清理100贷:现金100借:原材料 5 000贷:固定资产清理 5 000借:其他应收款—张三500营业外支出54 600贷:固定资产清理55 100第4章借贷记账法的运用(下)业务题一、产品生产业务的核算1、借:现金80 000贷:银行存款80 0002、借:应付职工薪酬80 000贷:现金80 0003、借:生产成本—A 289 200贷:原材料—甲264 000—乙7 200—丙18 0004、借:生产成本—B 94 200贷:原材料—甲66 000—乙12 000—丙16 2005、借:生产成本—A 38 000—B 29 000制造费用 4 000管理费用9 000贷:应付职工薪酬—应付工资80 000 6、借:生产成本—A 5 320—B 4 060制造费用560管理费用 1 260贷:应付职工薪酬—应付福利费11 200 7、借:制造费用15 000管理费用 6 000贷:累计折旧21 0008、借:待摊费用 2 400贷:银行存款 2 4009、借:财务费用 1 800贷:预提费用 1 80010、借:制造费用400贷:待摊费用40011、借:管理费用300贷:现金30012、借:银行存款600贷:财务费用60013、借:预提费用 5 400贷:银行存款 5 40014、借:生产成本—A 11 320.6—B 8 639.4贷:制造费用19 96015、借:库存商品—A 332 520—B 127 260贷:生产成本—A 332 520—B 127 260二、销售业务的核算(1)会计分录1、借:银行存款702 000贷:主营业务收入600 000应交税费—应交增值税(销项税额)102 000 2、借:应收账款—黄河公司336 960贷:主营业务收入288 0003、借:销售费用 1 200贷:银行存款 1 2004、借:银行存款336 960贷:应收账款—黄河公司336 9605、借:销售费用8 000贷:银行存款8 000借:主营业务成本636 000贷:库存商品—A 420 000—B 216 0006、借:银行存款35 100贷:其他业务收入30 000应交税费—应交增值税(销项税额)5 100 借:其他业务成本22 800贷:原材料—甲22 800(2)主营业务利润=600 000+288 000-1 500-8 000-636 000=242 500其他业务利润=30 000-22 800=7 200三、利润形成和分配业务的核算1、借:银行存款109 980贷:主营业务收入94 0002、借:银行存款99 450贷:主营业务收入85 000应交税费—应交增值税(销项税额)14 450 3、借:销售费用7 880贷:银行存款7 8804、借:财务费用 1 250贷:预提费用 1 2505、借:主营业务成本103 464贷:库存商品—A 67 760—B 35 7046、借:营业税金及附加17 900贷:应交税费—应交营业税17 9007、借:银行存款8704.8贷:其他业务收入7440应交税费—应交增值税(销项税额)1264.8 借:其他业务成本 5 450贷:原材料—甲 5 4508、借:固定资产清理 1 900累计折旧 5 300贷:固定资产7 200借:营业外支出 1 900贷:固定资产清理 1 9009、借:管理费用 6 500贷:银行存款 6 50010、借:所得税费用 5 554.8贷:应交税费—应交所得税 5 554.8 11、借:主营业务收入179 000其他业务收入7 440贷:本年利润186 440借:本年利润173 478.8贷:销售费用7 880财务费用 1 250管理费用30 080营业税金及附加17 900主营业务成本1034 64其他业务成本 5 450所得税费用5554.8营业外支出 1 90012、借:利润分配—提取盈余公积 1 880贷:盈余公积 1 880 13、借:利润分配—应付利润8 000贷:应付利润8 000 14、借:利润分配—未分配利润9 880贷:利润分配—提取盈余公积 1 880—应付利润8 000四、对外投资业务1、借:交易性金融资产100 000万投资收益20 000万贷:银行存款120 000万2、借:交易性金融资产 3 100万应收利息48万投资收益40万贷:银行存款 3 188万2007年2月8日借:银行存款48万贷:应收利息48万借:银行存款144万贷:投资收益144万2007年3月25日借:银行存款 2 800万投资收益300万贷:交易性金融资产 3 100万3、借:长期股权投资201万应收股利1万贷:银行存款202万3、借:银行存款118万贷:长期股权投资95万投资收益23万第5章会计凭证第6章会计账簿第7章账务处理程序习题答案:一、单向选择题1.B2.A二、多项选择题1.A、B、C2.A、B、D3.B、C4.B、C、D三、判断题1.∨2. ∨3.⨯4. ∨5. ∨6. ∨7. ∨8. ⨯9. ∨10. ⨯第8章财产清查习题一:选择题一、单项选择题1.A2.C3.C4.D5.A6.C7.B8.二、多项选择题1.ABCD2.BD3.ABC4.ABCD5.ABD习题二:业务题一、银行存款余额调节表单位名称:甲公司2006年10月31日二、(1)借:待处理财产损溢一待处理固定资产损溢3600累计折旧2400贷:固定资产6000 (2)借:原材料——乙材料200贷:待处理财产损溢一待处理流动资产损溢200借:待处理财产损溢--待处理流动资产损溢160贷:原材料——甲材料160 (3)借:现金55 贷:待处理财产损溢一待处理流动资产损溢55(4)借:待处理财产损溢--待处理流动资产损溢19000贷:原材料——丙材料19000 (5)借:待处理财产损溢--待处理流动资产损溢180贷:原材料——甲材料180 (6)借:管理费用160其他应收款---出纳员55——保管员180营业外支出19000 贷:待处理财产损溢--待处理流动资产损溢19395借:待处理财产损溢—待处理流动资产损溢200贷:管理费用200借:营业外支出一固定资产盘亏3600贷:待处理财产损溢一待处理固定资产损溢3600三、(1)借:待处理财产损溢一待处理固定资产损溢58250 累计折旧1750贷:固定资产60000借:营业外支出一固定资产盘亏58250贷:待处理财产损溢一待处理固定资产损溢58250 (2)借:固定资产11000 贷:待处理财产损溢一待处理固定资产损溢11000借:待处理财产损溢一待处理固定资产损溢6000 贷:营业外收入一固定资产盘盈6000(3)借:原材料5000 贷:待处理财产损溢一待处理流动资产损溢5000借:待处理财产损溢—待处理流动资产损溢3000 贷:管理费用(4)借:待处理财产损溢--待处理流动资产损溢25000贷:原材料25000借:管理费用1000其他应收款---小王750营业外支出23250贷:待处理财产损溢--待处理流动资产损溢25000第9章成本计算案例分析答案:乙材料明细账的账面余额应为41000;友谊工厂明细账的账面余额应为41000;胜利工厂明细账的账面余额应为33400。

财务管理学人大第六章习题答案 (1)

第六章一、名词解释1、资本结构:2、资本成本3、个别资本成本率4、综合资本成本率5、边际资本成本率6、营业杠杆7、财务杠杆8、联合杠杆9、资本结构决策10、利润最大化目标11、股东财富最大化目标12、公司价值最大化目标13、资本成本比较法14、每股收益分析法15、公司价值比较法二、判断题1、一般而言,一个投资项目,只有当其投资收益率低于其资本成本率时,在经济上才是合理的;否则,该项目将无利可图,甚至会发生亏损。

()2、企业的整个经营业绩可以用企业全部投资的利润率来衡量,并可与企业全部资本的成本率相比较,如果利润率高于成本率,可以认为企业经营有利。

()3、某种资本的用资费用大,其成本率就高;反之,用资费用小,其成本率就低。

()4、根据企业所得税法的规定,企业债务的利息不允许从税前利润中扣除,从而可以抵免企业所得税。

()5、根据所得税法的规定,公司须以税后利润向股东分派股利,故股权资本成本没有抵税利益。

()6、一般而言,从投资者的角度,股票投资的风险高于债券,因此,股票投资的必要报酬率可以在债券利率的基础上再加上股票投资高于债券投资的风险报酬率。

()7、F公司准备发行一批优先股,每股发行价格6元,发行费用0.3元,预计年股利为每股0.8元,则其资本成本率约为14.04%。

()8、当资本结构不变时,个别资本成本率越低,则综合资本成本率越高;反之,个别资本成本率越高,则综合资本成本率越低。

()9、在企业一定的营业规模内,变动成本随着营业总额的增加而增加,固定成本也是因营业总额的增加而增加,不是保持固定不变。

()10、在一定的产销规模内,固定成本总额相对保持不变。

如果产销规模超出了一定的限度,固定成本总额也会发生一定的变动。

()11、资本成本比较法一般适用于资本规模较大,资本结构较为复杂的非股份制企业。

()12、公司价值比较法充分考虑了公司的财务风险和资本成本等因素的影响,进行资本结构的决策以公司价值最大化为标准,通常用于资本规模较大的上市公司。

电大 高级财务会计 综合练习 第六章

一、单项选择题(每题2.5分,共32.5分)题目1正确获得2.50分中的2.50分标记题目题干我国某企业记账本位币为美元,下列说法中错误的是()。

选择一项:A. 该企业以人民币计价和结算的交易属于外币交易B. 该企业以美元计价和结算的交易不属于外币交易C. 该企业的编报会计报表直接以美元反映D. 该企业的编报会计报表货币折算为人民币反馈【答案解析】企业业务收支以人民币以外的货币为主的企业,可以选定某一种货币作为记账本位币,但编制的财务报表应当折算为人民币反映。

在对于记账本位币以外的货币表示和计量的经济业务,则应通过一定的换算标准,将其换算成记账本位币以后才能计入有关账户。

记账本位币一经确定后,一般不得随意变更。

正确答案是:该企业的编报会计报表直接以美元反映题目2正确获得2.50分中的2.50分标记题目题干企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用(),将所有项目折算为变更后的记账本位币。

选择一项:A. 变更当日的即期汇率的近似汇率B. 变更当日的即期汇率C. 当期期末汇率D. 当期平均汇率反馈【答案解析】企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币。

正确答案是:变更当日的即期汇率题目3正确获得2.50分中的2.50分标记题目题干直接标价法的特点是()选择一项:A. 本国货币币值大小与汇率的高低正相关B. 本国货币数随汇率高低而变化C. 本国货币币值大小与汇率的高低无关D. 本国货币数固定不变反馈【答案解析】直接标价法是用一定单位的外国货币为标准来计算应折合若干单位的本国货币的方法。

如1美元可以兑换6.25元人民币($1=¥6.25)。

在直接标价法下,外币金额固定不变,所折合的本国货币数额随着外国货币与本国货币之间的币值对比情况发生变化,当汇率上升时,表示要换取同样数额的外国货币,需付出更多的本国货币,即本国货币币值下降,反之,当汇率下降时,表示换取同样数额的外国货币,可少付出本国货币,表示本国货币币值的上升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章 会计账簿

一、单项选择题

1、C 2、D 3、D 4、B 5、A 6、A 7、A 8、A 9、C 10、B

11、C12、D13、D14、B15、B16、A 17、B 18、B 19、B 20、B

二、多项选择题

1、AD2、BD3、ACD4、AB5、CD6、BCD7、ABE8、ABD9、ABCDE 10、ABCE

11、ABD12、AC13、 BCD14、BCD15、BC16、AD17、 ACD18、ACD19、 ABC20、ABC

三、判断题

1、对2、对3、对4、对5、错6、对7、对8、错9、对10、错

11、错12、错13、错14、错15、错16、对17、对18、对19、错20、错

五、分析改错题

1、参考答案::

业务(1)采用全面冲销法;

业务(1) 借:应付账款 (200)

贷:应收票据 (200)

借:应收账款 200

贷:应收票据 200

业务(2)采用划线更正法;

业务(2)无需编制会计分录,只需按划线更正法将账簿中的金额由2万元改为

20万元

2、参考答案:

业务(1)采用金额冲减法;

业务(2)采用补充登记法;

业务(1) 借:管理费用 (9)

贷:银行存款 (9)

业务(2) 借:银行存款 526.50

贷:主营业务收入 450

应交税费——应交增值税(销项税额)76.50

3、

参考答案:

库存现金日记账(三栏式)

200x年 凭证号 摘要 收入 支出 结余

月 日 字 号

8 30 本月合计 3000

9 4 银付 901 从银行提现 5000

9 7 现付 901 职工借差旅费 1000

9 18 现收 901 收张某赔偿款 700

9 30 本月合计 5700 1000 7700

银行存款日记账 (三栏式)

200x年 凭证 摘要 收入 支出 余额

月 日 字 号

8 30 本月合计 200000

9 4 银付 901 提取现金 5000

9 8 银收 901 销售款存入 50000

9 12 银付 902 付营业费用 10000

9 25 银付 903 付水电费 8000

9 30 银付 904 交税金 2000

9 30 本月合计 50000 25000 225000

4、

参考答案:

第一笔、补充登记法(科目和方向无误),补做蓝字凭证。

借:银行存款 5000

贷:短期借款 5000

第二笔、全面冲销法(方向有误)

(1)先用红字冲销原凭证

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:应收账款

(2)再用蓝字重做正确凭证

借:应收账款 23400

贷:主营业务收入 20000

应交税费——应交增值税(销项税额) 3400

第三笔,划线更正法,将账簿中的2200改为2000元即可

第四笔,金额冲减法(凭证金额多计),用红字凭证冲销多计数

借:银行存款

贷:应收账款

5、参考答案:

1.用“补充登记法”更正。

编制蓝字记账凭证如下:

借:生产成本 13 500

贷:原材料 13 500

2.用“金额冲减法”更正。

编制红字记账凭证如下:

20000

3400

23400

270000

270000

借:生产成本 (1 800)

贷:制造费用 (1 800)

3.用“全面冲销法”更正。

先编制红字记账凭证予以冲销错误的记账凭证:

借:管理费用 (500)

贷:应付利息 (500)

再编制正确的蓝字记账凭证:

借:财务费用 500

贷:应付利息 500

4.用“划线更正法”更正,将“库存商品”账户和“生产成本”账户的错误记

录用单红线划去,再在错误金额上方登记正确的金额。

6、参考答案:

现金日记账

2006年 凭证号数 摘要 对方账户 收入 支出 结余

月 日 种类 号数

7 1 1 1 2 2 3 10 11 12 18 19 23 30 30 现付 现付 现收 现付 现付 现付 现收 现付 现付 现收 现付 现收 现付 01 02 01 03 04 05 02 06 07 03 08 05 09 期初余额 车间技术员预支差旅费 厂长预支差旅费 提现 购办公用品 支付管理部门修理费 支付法律咨询费 提现 发放职工工资 购办公用品 收到职工工具赔偿费 支付运杂费 车间技术人员报销差旅费 厂长报销差旅费 其他应收款 其他应收款 银行存款 管理费用 管理费用 管理费用 银行存款 应付工资 制造费用 其他应收款 材料采购 其他应收款 管理费用 650 29000 120 40 300 600 100 170 160 29000 60 80 60 960

660

60

710

610

440

280

29280

280

220

340

260

300

240

31 本期发生额及余额 29810 30530 240

7、

参考答案:

(1)用划线更正法,将“库存商品”改成“固定资产”。

(2)用全面冲销法

借:库存商品 (4,340)

贷:应收账款 (4,340)

借:库存商品 4,340

贷:应付账款 4,340

(3)用补充登记法

借:固定资产 18,900

贷:银行存款 18,900

(4)用金额冲减法

借:应收账款 (2,700)

贷:主营业务收入 (2,700)