中国移动财务报表分析

中国电信的财务报告分析(3篇)

第1篇一、引言中国电信集团有限公司(以下简称“中国电信”或“公司”)是中国领先的通信服务提供商之一,提供综合信息服务,包括固定电话、移动通信、宽带互联网接入、数据中心、云计算、物联网及信息化应用等。

本文将基于中国电信近年来的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在全面了解公司的财务表现和发展趋势。

二、财务状况分析(一)资产负债表分析1. 资产结构分析根据中国电信2022年度财务报告,截至2022年末,公司总资产为人民币11,467.77亿元,较上年末增长5.76%。

其中,流动资产为人民币5,342.11亿元,非流动资产为人民币6,125.66亿元。

流动资产中,货币资金为人民币1,421.22亿元,占流动资产总额的26.65%;应收账款为人民币1,022.18亿元,占流动资产总额的19.18%;存货为人民币866.84亿元,占流动资产总额的16.19%。

非流动资产中,固定资产为人民币2,860.73亿元,占非流动资产总额的46.73%;无形资产为人民币1,877.46亿元,占非流动资产总额的30.62%。

从资产结构来看,中国电信的资产以流动资产和非流动资产为主,其中流动资产占比略高于非流动资产。

这表明公司具有较强的短期偿债能力。

2. 负债结构分析截至2022年末,中国电信总负债为人民币7,805.86亿元,较上年末增长5.86%。

其中,流动负债为人民币4,672.85亿元,非流动负债为人民币3,133.01亿元。

流动负债中,短期借款为人民币45.46亿元,占流动负债总额的0.97%;应付账款为人民币1,544.27亿元,占流动负债总额的32.99%;一年内到期的非流动负债为人民币866.84亿元,占流动负债总额的18.45%。

非流动负债中,长期借款为人民币1,463.23亿元,占非流动负债总额的46.72%;应付债券为人民币421.46亿元,占非流动负债总额的13.41%。

从负债结构来看,中国电信的负债以流动负债和非流动负债为主,其中流动负债占比略高于非流动负债。

纷享销客财务报告分析(3篇)

第1篇摘要:纷享销客作为中国领先的移动办公和客户关系管理(CRM)服务商,近年来在市场竞争中表现出色,实现了稳健的业绩增长。

本文通过对纷享销客财务报告的深入分析,旨在揭示其财务状况、盈利能力、运营效率和市场竞争力,为投资者和利益相关者提供决策参考。

一、财务概况1. 营业收入纷享销客营业收入在近年来呈现稳定增长趋势。

根据财务报告显示,2022年营业收入为XX亿元,较2021年增长XX%。

这表明公司在市场竞争中具有较强的盈利能力。

2. 净利润纷享销客净利润在2022年达到XX亿元,较2021年增长XX%。

净利润的增长主要得益于公司产品线的丰富、客户群体的扩大以及运营效率的提升。

3. 毛利率纷享销客毛利率在2022年达到XX%,较2021年略有下降。

这主要由于市场竞争加剧,公司为了保持市场竞争力,对部分产品进行了降价策略。

但整体来看,公司毛利率仍处于行业较高水平。

4. 净资产收益率纷享销客净资产收益率在2022年达到XX%,较2021年略有上升。

这表明公司利用自有资金创造利润的能力较强。

二、盈利能力分析1. 产品盈利能力纷享销客主要产品包括移动办公平台、CRM系统等。

根据财务报告显示,移动办公平台和CRM系统的毛利率分别为XX%和XX%,表明公司产品具有较强的盈利能力。

2. 市场占有率纷享销客在移动办公和CRM领域具有较高的市场占有率。

根据相关数据,公司市场份额在2022年达到XX%,较2021年增长XX%。

这主要得益于公司产品在功能、性能和用户体验方面的优势。

三、运营效率分析1. 应收账款周转率纷享销客应收账款周转率在2022年为XX次,较2021年略有下降。

这表明公司在应收账款管理方面仍需加强。

2. 存货周转率纷享销客存货周转率在2022年为XX次,较2021年有所提高。

这主要得益于公司优化了库存管理,提高了存货周转效率。

3. 销售费用率纷享销客销售费用率在2022年为XX%,较2021年略有上升。

中国联通(600050)有限公司财务报表分析

中国联通(600050)有限公司财务报表分析默认分类 2008-05-09 19:47 阅读482 评论3字号:大中小目录摘要 (2)Abstract (3)第一部分:绪论 (4)1.1案例选择中国联通的目的 (4)1.2中国联通及其行业背景介绍 (4)第二部分:理论及方法描述 (7)2.1财务分析简述 (7)2.2偿债能力分析 (7)2.3盈利能力分析 (9)2.4营运能力分析 (9)2.5杜邦体系分析 (10)第三部分:公司财务报表分析 (11)3.1公司财务报表概况 (11)3.2资产结构及流动资产分析 (12)3.3公司利润分配及股本变动风险 (12)3.4公司偿债能力分析 (13)3.4.1短期偿债能力分析 (13)3.4.2长期偿债能力分析 (15)3.5公司盈利能力分析 (18)3.5.1分析销售净利率 (18)3.5.2分析资产净利率 (20)3.5.3分析权益净利率 (21)3.6公司营运能力分析 (22)3.6.1分析应收账款周转率 (22)3.6.2分析存货周转率 (24)3.6.3分析流动非流动资产周转率 (24)3.6.4分析总资产周转率 (25)3.7公司杜邦体系分析 (26)第四部分:问题及总结 (27)4.1发现的问题及建议方案 (27)4.2结束语 (29)中国联通(600050)有限公司财务报表分析专业:会计学学生学号:学生姓名:指导老师:曹小秋摘要基于股市的变幻,信息使用者对于企业财务报表的信息尤其看重,而对于上市公司的财务报表分析来说,就显得相当重要了,上市公司的财务报表具有普遍公司的代表性.本文从财务报表使用者的角度对财务数据进行分析,通过对比、比率、杜邦分析等方法来解读报表,从而将大量的报表数据转换成为特定决策有用的信息。

本文对上市公司中国联通(股票代码:600050)的财务状况进行了分析,对公司的偿债能力、盈利能力、成长能力、营运能力进行了评价,对公司存在的问题提出了一些解决方案。

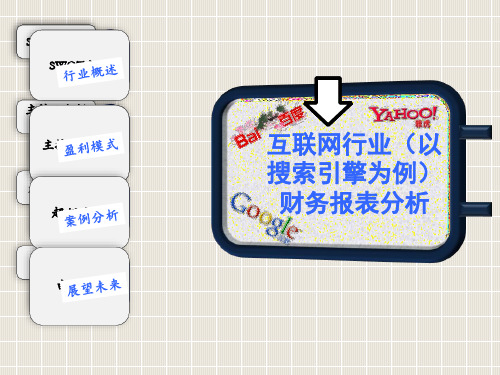

移动与联通比较分析02-07

94 173 250 353 503

60

78

93 108 126

158604 192381 243041 295358 356959

35547 42026 53589 66114 87179

用户规模大幅增长1.6倍,用户通话时间增加,而来自每个用户的收入下降,

但收入增加1.25倍,利润增加1.45倍!销售利润率增强!

2007年 162.491 18.252 341.41 125.43

250.1 263.0

46.0 58.1

92.11

57

99539 9301

用户规模大幅增长1倍,用户通话时间增加,而来自每个用户的收入下降,

但收入增加0.48倍,利润增加1.18倍!盈利能力增强!

8

项目 年份 总资产 现金和存款 存货 应收账款 流动资产 固定资产 应付账款 流动负债 长期负债 付息负债 所有者权益 营业收入 营运支出 所得税 净利润

占16流动资产比 91%

700

77占资产比77 33.5%77

3,263 4,068 6,625

77

47,420 8,383

36,894 469

5,445

-

其它财务资产

190

143

96

7113

77

20

非流动资产小计

225,682 237,846 288,843 299,951 323,169 355,858

EBIT EBITDA 经营现金净流入 投资现金净流入 筹资现金净流入 现金及等价物余额 现金及等价物净增 投入资本

厦门大学吴世农

中 国 联 通 主 要 财 务 数 据 (百万元人民币)

2003年

中国联通财务报告的分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

(最新整理)腾讯公司财务报表分析

(完整)腾讯公司财务报表分析编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)腾讯公司财务报表分析)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)腾讯公司财务报表分析的全部内容。

腾讯公司财务报表分析院系:管理学部班级:财务管理3班姓名:闫超学号:201101200305日期:2013年12月5日目录一、研究对象及选取理由1、公司基本情况介绍2、公司商业模式介绍3、影响企业的重要风险因素二、腾讯财务报表分析(一)、盈利结构的分析(二)、公司的综合指标(三)、短期偿债能力分析(四)、长期偿债能力分析(五)、获利能力分析(六)、营运能力分析(七).获现能力(八).发展能力分析三、杜邦分析四、财务对比分析五、总结一、研究对象及选取理由(一)研究对象本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。

作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。

(二)行业概况2007年是中国互联网业振奋的一年。

据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。

尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。

广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。

在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。

上市公司财务报表分析方法思路大全

上市公司财务报表分析方法思路大全一、如何分析上市公司财务报表中的有用信息?在对上市公司财务报表进行分析时,主要是分析上市公司的整体情况,并综合判断公司财务健康与否,管理水平,盈利能力等,但是对于一些短中期价值投资决策在综合分析中不容易发现,然而这些短中期决策会在相应的时间段内明显的影响股价,甚至能改变一贯的估值判断。

如何发现这些隐藏价值,因个人分析水平不同而不同。

首先,上市公司财务报表中的资产负债表中易变现固定资产、存货突然变大,或者是积累以后数额奇大,那么就可以分析一下这些资产的价值是不是具有快速增值的潜力、期货性质等或者是在人为的给这些比较大的有价值流动资产计提最大减值而造成账面大幅亏损,以至于严重影响股价等,如云南铜业2008年积累了大量存货,后因遇金融危机国际期铜价格暴跌又计提了巨额资产减值,但是这部分存货依然存在,资产减值只是浮亏,账面上的游戏而己。

如今从上市公司财务报表看云南同业继续囤积存货,如果等到另一个商业周期到来,期铜价格上涨,那么将可能出现大幅盈利状况,届时股价也会随之上升。

其次,上市公司财务报表中的现金流量表可从异常规模投资活动支出分析该公司是否有其他未披露重大信息等等。

现金流分析应作为上市公司财务报表分析中最重要的分析,因为相比资产负债表和利润表,现金流量表更具可靠性和真实性,同时它反映的信息也是最丰富的,因此对价值投资的意义也更大。

而价值投资对企业财务状况和经营成果的分析主要通过上市公司财务报表中的比率分析实现。

常用的财务比率衡量企业三个方面的情况,即偿债能力、营运能力和盈利能力。

对现金流的分析是最重要的,尽量能力求精细分析,核心分析要求从现金流的数量和质量两个方面评价企业的现金流动情况,并据此判断其产生未来现金流的能力。

财务比率分析与现金流分析作用各不相同,不可替代。

上述这些分析和发现都要靠平时积累的财务分析素养,对于价值投资这都是很重要的东西,需要经常的分析判断养成。

互联网行业财务报表分析

•始创于1994年

•是一家全球性的互联网通讯、商贸及媒体公司

•如今已经成为世界最大的在线网络公司

Yahoo每月为全球超过一亿八千万用户提供多元化的网上服务,是全球第一家提供 互联网导航服务的劂站,不论在浏览量、网上广告、家庭或商业用户接触面上, www.yahoo.com都居于领导地位,也是最为人熟悉及最有价值的互联网品牌之 一,1999年12月被列为财富500强公司。Yahoo目前在全球共有24个网站,包括英 语在内的13种语言版本,总部设在美国加州圣克拉克市,在欧洲、亚太区、拉丁美 洲、加拿大及美国均设有办事处 . Yahoo业务范围包括:搜索业务:图像、影像、地点、新闻、购物搜寻等;沟通 服务:邮箱、.Yahoo! Message、征友、相册、Flickr等;内容服务:运动、财经、 音乐、电影、新闻、游戏等;其它:移动服务、生活资讯,商业服务、小型业务、 广告等.

美国 58.1

132

游戏

腾讯

香港 143.2

2601

综合

搜狐畅游

美国 256.8

124

游戏

eBay

美国 194.5

2503

电子商务 金山软件

香港 8.0

87

网游

yahoo

美国 133.3

1868

综合

空中网

美国 13

搜索

前程无忧

美国 116.4

31

电子商务

阿里巴巴 香港 19.1

•能否同步共享网民数量增长是衡量公司业务的重要指标。目前中国的主要上市互 联网公司都有七八年的历史,在中国网民数量快速增长的背景下,公司的活跃用 户增长率要与网民增长率保持一致、或者高于网民 增速才能保持行业地位。

•有线宽带网民增速放缓,无线网民快速增加。能否对有线互联网用户增加 ARPU(单用户收入),能否在无 线互联网做好布局,是影响公司未来两年收入增长 率和未来前景的重要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京理工大学课程考核论文课程名称:公司财务与绩效评价研究论文题目:中国移动公司财务报表分析研究姓名:孙晗学号:115113001152成绩:摘要随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

本文从通信业的整体形式入手,具体分析中国移动近几年的财务报表指标,具体包括资产负债表,利润表,现金流量表。

对资产结构、主营业务收入、利润、成本费用等及其变动进行分析,依据偿债、营运、盈利能力等指标,得出中国移动短期偿债能力较弱、营运能力强、获利能力稳健提升的结论,并与中国联通,中国电信的财务报表做了详细的对比分析,比如公司行业对比、业绩对比。

还与2014年财务报表进行同比分析,观察中国移动的发展趋势,总结出中国移动的竞争优势及不足,以及今后发展的面临的机遇和挑战。

目录摘要 (2)第一章公司简介 (3)1.1 公司简介 (3)1.2 发展历程 (3)第二章行业分析 (4)2.1 公司行业地位与竞争优势 (4)2.2 公司业绩 (4)2.3公司业绩较去年同比分析 (6)2.3.1 盈利能力分析 (6)2.3.2 偿债能力分析 (6)2.3.3 经营现金流量分析 (6)2.3.4 筹资投资方面分析 (6)第三章资产负债表分析 (7)3.1资产负债表各项增长比率分析 (7)3.2资产负债表财务比率分析(纵向) (8)3.3资产负债表财务比率分析(横向比较): (9)第四章利润表分析 (10)第五章现金流量表分析 (11)5.1现金流量表 (11)5.2现金流量项目组合分析 (11)5.3三大活动现金流量净额分析 (12)第六章杜邦财务分析 (12)6.1杜邦财务分析体系 (12)6.2杜邦财务分析资料 (12)第七章总结 (13)参考文献 (13)第一章公司简介1.1 公司简介中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA和TD-LTE 制式网络的移动通信运营商。

于2000年4月20日成立,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,成功服务2010年上海世博会和广州亚运会。

中国移动通信集团公司是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业。

2000年5月16日正式挂牌。

中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”、“动力100”、“G3”等著名客户品牌。

2013年12月18日公司公布了与正邦合作设计的4G品牌“And!和”,标志着中国移动4G业务的正式启动。

发展口号是:移动4G,国际主流,快人一步。

移动首席执行官在广州出席活动时确认,正在筹建互联网公司,惟未有具体时间表。

他指出,自2010年起,中国移动与互联网相关的业务开始采取基地运营模式。

公司已在全国设立九大业务基地,包括四川手机音乐基地、上海手机视频基地、辽宁位置服务基地、湖南电子商务基地、广东互联网基地、杭州手机阅读基地、江苏手机游戏及12580基地、福建手机动漫基地、重庆物联网基地等九大基地。

预计互联网公司将在2013年底前组建成立。

线上移动互联合作品牌已陆续开展,如腾讯公众平台beta、新浪企业微博等等。

1.2 发展历程中国移动通信集团公司,(简称“中国移动”)于2000年4月20日成立,注册资本为518亿元人民币,资产规模超过4000亿元。

2000年底,中国移动的交换容量超过1亿户。

2002年5月17日,中国移动率先在全国范围内正式推出GPRS业务。

11月18日,中国移动通信与美国AT&T Wireless公司联合宣布,两公司GPRS国际漫游业务正式开通。

2004年7月21日中国移动通信集团公司正式成为北京2008年奥运会移动通信服务合作伙伴。

那年,中国移动通信集团公司资产净值达到2331.6100亿元人民币,纯利达到420.04亿元人民币。

2008年9月,中国移动成为中国大陆首家入选道.琼斯可持续发展指数(Dow Jones Sustainability Indexes)的公司。

入选该指数,意味着中国移动已成为全球企业社会责任与可持续发展的领跑企业之一。

2015年11月27日,中国移动宣布,其全资子公司中移铁通与铁通签订收购协议。

中移铁通收购铁通相关目标资产和业务,收购价格为318.8亿元。

根据收购协议的约定,中移铁通将收购铁通的若干资产、业务及相关负债并接收相关从业人员。

其中,收购的资产和业务包括约9.9万皮长公里的全国骨干网络、约182.2万皮长公里的城市光缆、约2471万个IPv4地址资源、房屋1814项及土地685项、约1198万的固网宽带用户和约1829万固话用户(其中含1388万的传统固话用户)。

此外,铁通拥有固网运营经验的从业人员约4.7万人。

第二章行业分析2.1 公司行业地位与竞争优势户总数超过8亿,比上年末增长3943万户;2014年,联通净增移动用户1811.5万户,用户总数接近3亿户;截至2014年底,中国电信移动用户数达1.86亿户,2014年净增4万户。

中国移动、中国联通、中国电信在2014年度总营收分别为6414亿元、2846.8亿元、3243.9亿元,总和为12504.7亿元,其中移动占比51.3%。

数据显示,中国手机市场每个季度平均新增1900万用户,增长率约为4%,其第二季度的市场渗透率达35%。

中国移动称,其市场占有率接近70%,同时其预付费的市场份额也高达79%。

分析师表示,中国移动的平均季度增长率为5%,而平均年增长率为20%,预计其今年还会继续保持同样的增长趋势。

2013年12月4日,工信部向三大运营商发放TD-LTE牌照,但实际上只有中国移动一家拼全力发展TD-LTE 4G网络。

数据显示,中国移动2014年共开通了72万个4G基站,实现了全国绝大部分城市、县城的连续覆盖,发达乡镇、农村的数据业务热点覆盖。

但中国联通和中国电信根本无处发力。

今年2月,中电信、中联通终于获得FDD正式牌照,4G业务开始没有政策上的发展阻碍,业内普遍认为,中移动今年也将继续加大2G、3G用户向4G的转化,4G全面爆发对运营商今年业绩将产生更显著的影响。

2.2 公司业绩在净利润方面,三大运营商的成绩单如下:公司名称中国移动中国联通中国电信总营业收入(亿6414 2846.8 3243.9元)公司名称中国移动中国联通中国电信净利润(亿元)1093 120.6 176.8亿元,同比增长15.8%;中国电信净利176.8亿元,同比增长0.8%。

三家总利润为1390.4亿元,其中中国移动占比78.6%。

但截至目前,中国移动已经连续6个季度净利润下滑,2014年度全年净利下滑幅度超过了10%。

相比之下,中国联通净利润增幅最高。

不过,其营收继续疲软,中国移动和中国电信的营收都是同比增长的,而中国联通却是同比下滑的。

分析数据可以看出中国电信2014年营收和净利润得以保持微弱增长,分别为3243.9亿元和176.8亿元,分别同比增长0.9%和0.8%。

2.3公司业绩较去年同比分析2.3.1 盈利能力分析单位:百万元说明企业保持盈利平稳状况,虽然净利润同比稍微下滑,但是盈利前景仍然较好2.3.2 偿债能力分析动比率说明企业偿债能力较强,且存货物资类较少。

企业资产状况良好!2.3.3 经营现金流量分析2.3.4 筹资投资方面分析入良性循环,财务状况稳定。

)第三章资产负债表分析3.1资产负债表各项增长比率分析是在不断增长的,说明企业的资金流动性强,资产总额也在不断增长,非流动负债比流动负债额度小,表明该公司短期借款相对较多,这样短期借款到期时,企业付款压力会比较大。

股东权益也增长了8.59%,增长幅度相对较大,可以得出企业的营利性较好。

企业的现金及现金等价物有所下降,但是下降比率并不大,而且结合企业的现金比率超过了1来看,还是可以得出企业的流动性和变现能力是十分好的。

无形资产所占比重下降了27.94%,商誉下降了4.32%,这说明企业在发展过程中忽视了企业文化,这对企业长期的发展是不利的。

应收账款增长了17.49%,表明了该公司在应收账款上收回的速度加快,减少了坏账,这样容易维持公司资金流的稳定。

企业应付票据降低了50.44%,可以得出在这一年里,企业将前一年度票据付清,并且在这一年内无较大支出。

应交税费下降了30.85%,这与企业递延所得税资产的增加有关。

股本2014年与2013年相比有了一个飞速的增加,增长了186.09%,这表明公司的发展状况十分的好。

3.2资产负债表财务比率分析(纵向)降,但是该企业的速动比率已经突破1.说明企业不仅有较强的变现能力,而且企业有足够的现金来偿还短期债务。

而且通过这两年可看出,该公司的流动比率较稳定说明企业的短期偿债能力比较强。

比较该企业的流动比率和速动比率,不难发现两者之间的差距不大。

两者的比率都在超过了1,并且稳定在1左右,这说明企业的存货周转较快。

即企业的销售情况良好。

现金比率在2013年到2014年间,比率是所下降的,但是,现金比率不是很低,这就意味着企业流动资产未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加,对企业的发展是不利的。

所以该企业为了今后更好的发展,应降低现金比率的值。

企业的资产负债比率比较稳定,而且都在0.4以下,基本维持在0.3左右。

这说明该企业负债在资产总额中所占比率并不是很高,这个比率也一直保持在一个不是很低的数值。

能够保证企业的长期偿债能力。

这样对于企业债权人来说,他们所提供的信贷资金的安全性还是比较好的。

对于企业所有者来说投入的资本也维持在一个适度的风险水平上。

这里的负债能够带来一定的杠杆收益。

3.3资产负债表财务比率分析(横向比较):标均在一个合理的范围内。

联通和电信的流动比率、速动比率和现金比率都不是很高,说明这两个企业的变现能力不是很强,而且短期的偿债能力和直接偿债能力也不是很好。

在资产负债率上,三者的差别并不是很大,三家企业的资产负债率既不高也不低,表明了三家企业是值得债权人投资的。

联通和电信的产权比率相较而言是比较高的,产权比率越高,说明企业偿还长期债务的能力越弱。

总体来说,联通和电信的偿债能力是不足的。