免征车辆购置税明细表及照片

广东省国家税务局关于过渡期车辆购置税税收政策及征收管理有关问题的补充通知

广东省国家税务局关于过渡期车辆购置税税收政策及征收管理有关问题的补充通知文章属性•【制定机关】广东省国家税务局•【公布日期】2005.01.25•【字号】粤国税函[2005]34号•【施行日期】2005.01.25•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】车辆购置税,税收征管正文广东省国家税务局关于过渡期车辆购置税税收政策及征收管理有关问题的补充通知(粤国税函〔2005〕34号)广州、各地级市国家税务局:《国家税务总局关于车辆购置税税收政策及征收管理有关问题的通知》(国税发〔2004〕160号)和《国家税务总局关于车辆购置税票证使用问题的紧急通知》等四个电报通知(国税发明电〔2004〕64号、65号、66号、67号)实施以来,各地流转税管理部门和车购税征收单位在贯彻执行过程中提出了一些具体问题,经研究,省局补充如下意见,请遵照执行。

一、关于完税证明加盖印章问题车辆购置税完税证明需按照规定加盖“车辆购置税征税专用章”以及征收机关公章。

征收机关“公章”是指“ⅩⅩ省(市、县)国家税务局车辆购置税征收管理办公室”公章;公章盖在完税证明正本备注栏与副本正面连接骑缝处。

二、关于征收管理软件使用问题过渡期内,继续使用代征期间原车购办使用的征收管理软件《车购税征管系统》,在总局新的车辆购置税征收软件未投入使用前,对以下业务,暂按如下办法处理:(一)打印免税车辆完税证明。

各市车购办调剂或添置一台(套)单机运行的计算机,专门用于办理免税业务。

将《车购税征管系统》独立安装在单机上,按“省级车购办”权限设置单机运行的《车购税征管系统》:启动“系统设置”模块,对系统参数作一些修改,上级单位名称改为“交通部财会司”,地区代码和本地代码均设置为“00”,其余的设置及其它模块与各市原来的设置相同。

单机运行《车购税征管系统》,在“票证管理”模块领发适量完税证明。

按规定程序操作完成免税完税证明的打印。

最后在联网使用的《车购税征管系统》中完成车辆档案的补录工作。

″小税种″新政汇总

2019年″小税种″新政汇总下面小编为大家盘点盘点小税种新政,包括房产税、城镇土地使用税、耕地占用税、车辆购置税、资源税等等。

01、综合类要点一:增值税小规模纳税人“六税两附加”减征政策由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

要点二:部分地方税种和相关附加申报表修订1. 自2019年1月1日,启用新修订的《资源税纳税申报表》《城市维护建设税教育费附加地方教育附加申报表》《房产税纳税申报表》《城镇土地使用税纳税申报表》《印花税纳税申报(报告)表》《耕地占用税纳税申报表》;2. 自2019年7月1日,启用新修订的《城市维护建设税教育费附加地方教育附加申报表》及填表说明;3. 自2019年10月1日,将城镇土地使用税和房产税的纳税申报表、减免税明细申报表、税源明细表分别合并为《城镇土地使用税房产税纳税申报表》《城镇土地使用税房产税减免税明细申报表》《城镇土地使用税房产税税源明细表》。

要点三:扶持自主就业退役士兵创业就业税收优惠政策1. 自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

2. 企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。

定额标准为每人每年6000元,最高可上浮50%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

学习兴税2024题库(货劳条线)

单选题1、下列纳税人中,向销售方索取增值税普通发票时应当提供纳税人识别号或统一社会信用代码的是(B)A税务局B税务师事务所C某乡镇人民政府D消费者个人2、办理增值税防伪税控系统最高开票限额审批行政许可事项时,税务机关承诺办结审批时限的一般规定是(C)A1个工作日B5个工作日C10个工作日D20个工作日3、根据增值税专用发票使用相关规定,下列情况可开具或申请代开增值税专用发票的有(C)A商店零售的烟酒B商店零售的服装C商店零售的劳保用品D向消费者个人销售的住房4、资源回收企业应当通过电子发票服务平台或增值税发票管理系统,在线向出售者反向开具发票所标注的字样是(C)A收购B废旧物资收购C报废产品收购D资源回收5、纳税人需要开具红字增值税普通发票的,可以在所对应的蓝字发票金额范围内开具红字发票的份数是(D)A1份B2份C3份D多份6、《增值税及附加税费申报表(一般纳税人适用)》“按简易办法计税销售额”填写纳税人本期按简易计税方法计算增值税的销售额,不包含(D)A纳税检查调整按简易计税方法计算增值税的销售额B汇总计算缴纳增值税的分支机构按预征率计算缴纳增值税的销售额C销售旧货按照简易办法依照3%征收率减按2%征收增值税的销售额D提供应税服务按照使用税率计算缴纳增值税的销售额7、关于消费税从价定率计税销售额,下列说法正确的是(C)A消费税计税销售额包括增值税B白酒包装物押金收取时不计入计税销售额C高档化妆品品牌使用费应计入计税销售额D金银首饰包装费不计入计税销售额8、经省、自治区、直辖市或者计划单列市财政厅(局)和税务局批准实行汇总申报缴纳增值税的电信企业,如果其分支机构提供电信服务申报不实的,应是(D)A由总机构主管税务机关按预征率全额补征增值税B由分支机构主管税务机关按预征率全额补征增值税C由总机构主管税务机关按适用税率全额补征增值税D由分支机构主管税务机关按适用税率全额补征增值税9、小规模纳税人取得应税销售收入,纳税义务发生时间在2022年12月31日前并已开具增值税发票,如发生销售折让、中止或者退回等情形需要开具红字发票,应开具(B)A对应税率或征收率B对应征收率红字发票或免税红字发票C对应征收率红字发票或零税率红字发票D对应征收率10、某纳税人符合《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022年第14号)规定的留抵退税政策条件,其已抵扣的下列扣税凭证,不能作为计算进项构成比例分子的是(A)A农产品收购发票B收费公路通行费增值税电子普通发票C海关进口增值税专用缴款书D增值税专用发票11、对于已经由税务机关按照政策规定和流程解除非正常户的纳税人,主管税务机关应当在(C)工作日内恢复其税控系统开票功能,保障纳税人正常开具发票A1个B5个C2个D3个12、综服企业连续12个月内被认定为骗取出口退税的代办退税税额占申报代办退税税额5%以上的,不得从事代办退税业务的时限为(D)A6个月B12个月C24个月D36个月13、坚持党管人才原则,确立人才引领发展的战略地位,遵循(C),全方位培养、引进、用好人才,推进实施人才强国战略、创新驱动发展战略,为民族复兴伟业提供强大人才支撑A以用为本,聚天下英才而用之B发挥市场的决定性作用和更好发挥政府作用C社会主义市场经济规律和人才成长规律D人才资源的优惠配置14、一般纳税人发生的下列应税行为中,适用增值税简易计税政策的是(C)A合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务B金融机构发放国家助学贷款C资管产品管理人运营产品过程中发生的增值税应税行为D香港市场投资者通过沪港通买卖上海证券交易所上市A股15、增值税一般纳税人取得的下列凭证,不允许抵扣进项税额的是(B)A购进农业生产者销售的免税农产品取得收购凭证B从小规模纳税人的批发商购买免税农产品取得普通发票C从国有粮食购销企业购进免税粮食取得增值税专用发票D从一般纳税人购买农产品取得增值税专用发票E向小规模纳税人购进农产品取得其代开的增值税专用发票16、一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税,但一经选择,不得变更的期限是(C)A6个月B一年C36个月D5年17、自2023年1月1日起,对自然人在(B)内出售持有时间少于1年的二手车达到()及以上的,汽车销售企业、二手车交易市场、拍卖企业等不得为其开具二手车销售统一发票A一年,2辆B一个自然年度内,3辆C12个月,2辆D12个月,3辆18、车辆购置税的纳税义务发生时间为纳税人(C)当日,纳税人应当自纳税义务发生之日起()申报缴纳车辆购置税A购置应税车辆三十日内B办理车辆登记三十日内C购置应税车辆六十日内D办理车辆登记六十日内19、纳税人发生下列增值税应税行为,税率不为9%的是(D)A邮政普遍服务B邮政特殊服务C基础电信服务D增值电信服务20、增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除政策允许不办理一般纳税人登记的特殊情况外,应当向主管税务机关办理一般纳税人登记。

税务12366解释说明

12366常见问题(09年5月)一征管处 (2)一、税务登记 (2)二、发票凭证管理 (3)三、征收管理 (3)二流转处 (3)一、增值税 (3)(一)纳税人及征税范围 (3)(二)增值税抵扣凭证 (5)(三)征收管理 (7)二、消费税 (7)三、车辆购置税 (8)三企业所得税 (8)一、企业所得税的征收 (8)二、税前扣除 (9)三、税务处理 (10)四、税收优惠 (12)四、纳税申报与缴纳 (13)(一)纳税申报 (13)(二)税款缴纳 (15)四进出口业务 (15)一征管处一、税务登记1. 个体户的税号有20位的吗?答:根据《国家税务总局关于换发税务登记证件有关问题的补充通知》(国税发…2006‟104号)第二条规定:个体工商户的纳税人识别号为其个人身份证件号码加两位顺序码,即某个体工商户开办第一家经营单位时,其纳税人识别号为其身份证件号码,从开办第二家经营单位时,其纳税人识别号为其身份证件号码加两位后缀,以区分同一纳税人的不同经营单位。

例如:“个人身份证件号码+01、02、……、99”。

税务登记证字号为:省(市)国(地)税字+纳税人识别号。

如北京市某个体工商户开办的第二家经营单位的地税登记证为:京地税字12345678910123412301号。

2. 去年6月份开具的外管证一直没有使用,现发现丢失,问可否补办?如何重新办理?何时能办下来?答:省局回复,可比照税务登记证丢失处理。

3. 税务登记证遗失怎么办?答:根据《税务登记管理办法》第三十九条规定:纳税人、扣缴义务人遗失税务登记证件的,应当在15日内书面报告主管税务机关,如实填写《税务登记证件遗失报告表》,并将纳税人的名称、税务登记证件名称、税务登记证件号码、税务登记证件有效期、发证机关名称在税务机关认可的报刊上作遗失声明作废,凭报刊上刊登的遗失声明向主管税务机关申请补办税务登记证件。

4. 税务登记证丢失在哪里刊登遗失声明,税务机关认可的报刊具体指什么报刊?答:根据《河北省国家税务局关于印发<税务登记管理实施办法(试行)>和<税务登记工作流程(试行)>的通知》》(冀国税发…2006‟249号)第三十七条规定,税务机关认可的报刊是指设区的市级(含市级)以上非娱乐性报刊。

国家税务总局公告2015年第56号——关于部分税务行政审批事项取消后有关管理问题的公告

国家税务总局公告2015年第56号——关于部分税务行政审批事项取消后有关管理问题的公告文章属性•【制定机关】国家税务总局•【公布日期】2015.08.03•【文号】国家税务总局公告2015年第56号•【施行日期】2015.08.03•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】行政许可正文国家税务总局公告2015年第56号关于部分税务行政审批事项取消后有关管理问题的公告为加强后续管理,现就部分税务行政审批事项取消后有关管理问题公告如下:一、关于取消“对办理税务登记(外出经营报验)的核准”后的有关管理问题纳税人提交资料齐全、符合法定形式的,税务机关即时办理。

纳税人提交资料不齐全或者不符合法定形式的,税务机关制作《税务事项通知书》,一次性告知纳税人需要补正的内容。

税务机关应当切实履行对纳税人的告知义务,及时提供咨询服务,强化内部督查和社会监督,提高登记办理效率。

按照纳税人不重复填报登记文书内容和不重复提交登记材料的原则,加强部门之间信息、数据共享工作。

二、关于取消“偏远地区简并征期认定”后的有关管理问题加强对实行偏远地区简并征期申报的纳税人日常管理及监控,实行税源跟踪管理,及时掌握纳税人经营变化情况。

强化计算机管税,采取“人机结合”的方式,提高征期申报率和入库率,防止漏征漏管。

简化办税程序,建立纳税服务新机制,降低纳税人办税成本,提高工作效率。

三、关于取消“出口退(免)税资格认定”“出口退(免)税资格认定变更”“出口退(免)税资格认定注销”“研发机构采购国产设备退税资格的认定”“集团公司具有免抵退税资格成员企业认定”“以边境小额贸易方式代理外国企业、外国自然人出口货物备案登记及备案核销的核准”后的有关管理问题(一)出口企业或其他单位应于首次申报出口退(免)税时,向主管国税机关提供以下资料,办理出口退(免)税备案手续,申报退(免)税。

1.内容填写真实、完整的《出口退(免)税备案表》(附件1),其中“退税开户银行账号”须从税务登记的银行账号中选择一个填报。

最新最全最重要的税政大盘点——截止2018年12月31日

最新最全最重要的税政大盘点!——截至2018年12月31日有效的重要税收政策春节假期结束,企业纳税人迎来了2018年度财务决算和企业所得税汇算清缴的关键时期,各级税务部门的企业所得税汇算清缴专题培训辅导工作也将陆续展开。

为此,小编对从2018年1月1日后执行、截至2018年12月31日有效的重要税收政策,按事项和专题进行了梳理归集,并标注了政策出处,以方便企业财务人员和税务人员在工作中参考。

★减轻企业税负方面★(一)降低增值税税率自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

政策依据:《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号)(二)退还部分行业增值税留抵税额2018年对装备制造等先进制造业、研发等现代服务业和电网企业增值税期末留抵税额予以退还,退还期末留抵税额纳税人的纳税信用等级应为A级或B级。

政策依据:《财政部税务总局关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税〔2018〕70号)(三)企业改制重组暂不征土地增值税自2018年1月1日至2020年12月31日,企业改制、合并、分立以及单位、个人在改制重组时以房地产作价入股进行投资,符合规定条件的,可享受暂不征土地增值税政策。

政策依据:《财政部税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号)(四)政策性停产停业企业免征房产税、城镇土地使用税自2018年10月1日至2020年12月31日,对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征房产税、城镇土地使用税。

政策依据:《财政部税务总局关于去产能和调结构房产税城镇土地使用税政策的通知》(财税〔2018〕107号)(五)物流企业承租用于大宗商品仓储设施的土地减征城镇土地使用税自2018年5月1日起至2019年12月31日止,对物流企业承租用于大宗商品仓储设施的土地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

减税降费惠企纾困政策清单(2021年)

减税降费惠企纾困政策清单(2021年)一、保市场主体类(7项)1.阶段性减免增值税小规模纳税人增值税【享受主体】增值税小规模纳税人【优惠内容】自2020年3月1日起,增值税小规模纳税人适用 3% 征收率的应税销售收入,减按 1%征收率征收增值税,按以下公式计算销售额:销售额=含税销售额/(1+1%);适用 3%预征率的预缴增值税项目,减按 1%预征率预缴增值税。

增值税小规模纳税人在办理增值税纳税申报时,按照上述规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按 1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》应征增值税不含税销售额(3%征收率)相应栏次,对应减征的增值税应纳税额按销售额的 2%计算填写在《增值税纳税申报表(小规模纳税人适用)》本期应纳税额减征额及《增值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏不含税销售额计算公式调整为:第8栏=第7栏 -(1+征收率)。

【政策依据】(1)《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)(2)《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号)(3)《财政部税务总局关于延长小规模纳税人减免增值税政策执行期限的公告》(2020年第24号)2.延续实施支持小微企业、个体工商户和农户普惠金融有关税收优惠政策【享受主体】向小微企业、个体工商户和农户提供普惠金融服务的纳税人【优惠内容】《财政部税务总局关于延续支持农村金融发展有关税收政策的通知》(财税〔2017〕44号)、《财政部税务总局关于小额贷款公司有关税收政策的通知》(财税〔2017〕48号)、《财政部税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2017〕77号)、《财政部税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90 号)中规定于2019年12月31日执行到期的税收优惠政策,实施期限延长至2023年12月31日。

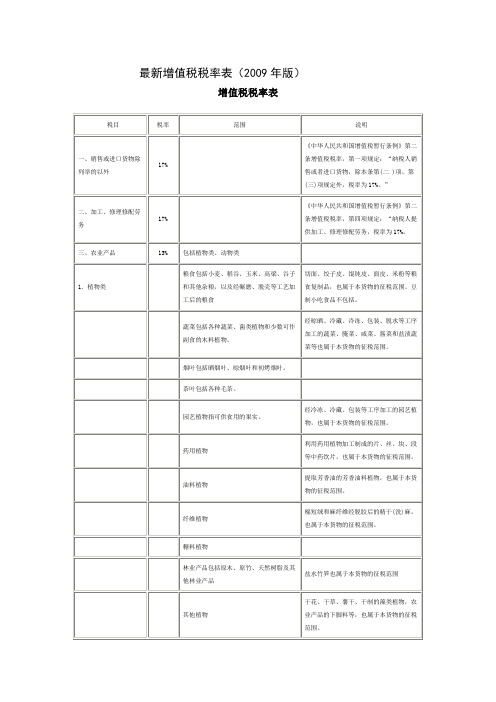

2009年最新(增值税)税率表

最新增值税税率表(2009年版)增值税税率表续表09年新变动:1、购入固定资产,进项税可以抵扣。

2、取消外商投资企业采购国产设备增值税退税政策3、取消原增值税政策中对于矿产品的13%优惠税率,对其恢复17%的法定税率4、小规模纳税人取消了工业与商业的差别,税率降为3%说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人不分工业商业,一律按3%的征收率征收所得税九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

免征车辆购置税明细表及照片 序号 省市 厂家名称 车辆型号 审核意见 备注 1 北京 北京三兴汽车厂 BSX5260THB混凝土泵车 同意免税 2 北京三兴汽车厂 BSX5310THB混凝土泵车 同意免税 3 北京三兴汽车厂 BSX5170THB车载式混凝土泵车 同意免税

4 北京三兴汽车厂 BSX5144JGK高空作业车 同意免税 5 北京三兴汽车厂 BSX5041TSL扫路车 同意免税 6 北京三兴汽车厂 BSX5051TSL扫路车 同意免税 7 北汽福田汽车股份有限公司 BJ5028EC6WA-1囚车 同意免税 8 北汽福田汽车股份有限公司 BJ5050ZYS压缩式垃圾车 同意免税 9 北汽福田汽车股份有限公司 BJ5051ZYS压缩式垃圾车 同意免税

10 北京市清洁机械厂 BQJ5060ZXXE车厢可卸式垃圾车 同意免税 11 北京市清洁机械厂 BQJ9130GSS洒水半挂车 同意免税 车头按规定征税 12 北京攀尼高空作业设备有限公司 BT5052JGKC-2高空作业车 同意免税 13 北京东城星火环卫设备厂 BXH5050TQX清洗车 同意免税 14 北京东城星火环卫设备厂 BXH5040ZZZ自装卸式垃圾车 同意免税

15 北京市政中燕工程机械制造有限公司 BSZ5050GSS洒水车 同意免税 16 北京市政中燕工程机械制造有限公司 BSZ5240GSS洒水车 同意免税 17 北京市政中燕工程机械制造有限公司 BSZ9130GSS洒水半挂车 同意免税 车头按规定征税 18 北京市市政工程管理处机械厂 BGJ5110GXW吸污车 同意免税 19 北京英斯泰克视频技术有限公司 BYN5171XTX通讯车 同意免税 20 北京英斯泰克视频技术有限公司 BYN5172XTX通讯车 同意免税 21 北京英斯泰克视频技术有限公司 BYN5060XTX通讯车 同意免税 22 北京英斯泰克视频技术有限公司 BYN5153XTX通讯车 同意免税

23 北京市四清环卫工程集团有限责任公司 BQS5040ZZZ 自装卸式垃圾车 同意免税 24 北京市四清环卫工程集团有限责任BQS5040GXE 吸粪车 同意免税 公司 25 北京市四清环卫工程集团有限责任公司 BQS5040ZXX 车厢可卸式垃圾车 同意免税 26 北京起重机器厂 BCW5256ZXXZLJ18B车厢可卸式垃圾车 同意免税 27 北京华林特装车有限公司 HLT5050ZZZ自装卸式垃圾车 同意免税 28 天津 天津环亚特种挂车制造有限公司 HYE5030XDY厢式电源车 同意免税 29 辽宁 鞍山衡业专用汽车制造有限公司 AS5100GXW吸污车 同意免税 30 鞍山衡业专用汽车制造有限公司 AS5120ZBS摆臂式垃圾车 同意免税 31 沈阳 沈阳中顺汽车有限公司 SLQ5023XQC囚车 同意免税 32 沈阳北方交通工程公司 KFM5142JGK高空作业车 同意免税 33 沈阳北方交通工程公司 KFM5051JGK高空作业车 同意免税 34 沈阳市环卫汽车改装厂 SHG5033GXW吸污车 同意免税 35 沈阳市环卫汽车改装厂 SHG5095GSS洒水车 同意免税 36 吉林 吉林石油集团有限责任公司机械厂 JY5041TSJ40试井车 同意免税 37 吉林石油集团有限责任公司机械厂 JY5110TCY10采油车 同意免税 38 吉林华鼎工程机械有限责任公司 HD5130THB混凝土泵车 同意免税 39 上海 上海新华汽车厂 XH5140XGQ工程抢险汽车 同意免税 40 上海新华汽车厂 XH5110XDY电源汽车 同意免税 41 上海新华汽车厂 XH5060XDY电源汽车 同意免税 42 上海华夏震旦消防设备有限公司 SZX5250GXFPM110泡沫消防车 同意免税 43 上海华夏震旦消防设备有限公司 SZX5130TXFGF30干粉消防车 同意免税 44 上海华夏震旦消防设备有限公司 SZX5170TXFGF40干粉消防车 同意免税 45 上海申联专用汽车有限公司 SQL5050TSL扫路车 同意免税 46 江苏 江苏中意汽车有限公司 SZY5040XTX通讯车 同意免税 47 徐州工程机械集团有限公司 XZJ5054JGK高空作业车 同意免税 48 徐州工程机械集团有限公司 XZJ5110JGD15高低空作业车 同意免税 49 徐州工程机械集团有限公司 XZJ5080JGK高空作业车 同意免税 50 徐州专用汽车厂 XZQ5110HBC车载式混凝土泵车 同意免税 51 跃进汽车集团公司 NJ5056XQCN依维柯囚车 同意免税 52 跃进汽车集团公司 NJ5037XQCN依维柯囚车 同意免税 53 苏州市捷达消防车辆装备有限公司 SJD5050JGKZ14高空作业车 同意免税 54 苏州市捷达消防车辆装备有限公司 SJD5250GXFPM120泡沫消防车 同意免税 55 苏州市捷达消防车辆装备有限公司 SJD5220GXFPM90W1泡沫消防车 同意免税 56 苏州市捷达消防车辆装备有限公司 SJD5220GXFSG90W1水罐消防车 同意免税 57 苏州市捷达消防车辆装备有限公司 SJD5110GXFPM45泡沫消防车 同意免税 58 苏州市捷达消防车辆装备有限公司 SJD5110GXFSG45水罐消防车 同意免税

59 苏州市捷达消防车辆装备有限公司 SJD5040TXFQJ73W1抢险救援消防车 同意免税 60 苏州市捷达消防车辆装备有限公司 SJD5140TXFQJ75W1抢险救援消防车 同意免税 61 无锡交通汽车改装有限公司 XQX5300THB混凝土泵车 同意免税 62 无锡交通汽车改装有限公司 XQX5100GSS洒水车 同意免税 63 无锡交通汽车改装有限公司 XQX5150ZXX车厢可卸式垃圾车 同意免税 64 无锡交通汽车改装有限公司 XQX5150ZLJF自卸式垃圾车 同意免税 65 南京 南京天印专用汽车有限公司 NJZ5061GXE吸粪车 同意免税 66 南京航天晨光股份有限公司 CGJ5120GSS洒水车 同意免税 67 南京航天晨光股份有限公司 CGJ5040TQX抢险车 同意免税 68 南京航天晨光股份有限公司 CGJ5140GQX清洗车 同意免税

69 南京航天晨光股份有限公司 CGJ5160GQX01清洗车 同意免税 70 南京航天晨光股份有限公司 CGJ5160GQX清洗车 同意免税 71 浙江 东风杭州汽车有限公司 DHZ5070GLQ沥青洒布车 同意免税 72 杭州南方半挂车有限公司 LSX5141GSS洒水车 同意免税 73 杭州爱知工程车辆有限公司 HYL5075JGK高空作业车 同意免税 74 杭州爱知工程车辆有限公司 HYL5073JGK高空作业车 同意免税

75 安徽 蚌埠消防设备厂 BBS5120TXFJY65抢险救援消防车 同意免税 76 蚌埠消防设备厂 BBS5140GXFSG55ZP水罐消防车 同意免税 77 蚌埠消防设备厂 BBS5140GXFPM55ZP泡沫消防车 同意免税 78 蚌埠消防设备厂 BBS5160GXFSG60ZP水罐消防车 同意免税 79 蚌埠消防设备厂 BBS5160GXFPM60ZP泡沫消防车 同意免税 80 蚌埠消防设备厂 BBS5220GXFSG100ZP水罐消防车 同意免税 81 蚌埠消防设备厂 BBS5220GXFPM100ZP泡沫消防车 同意免税 82 安徽星马汽车股份有限公司 AH5210ZXX车厢可卸式垃圾车 同意免税 83 安徽星马汽车股份有限公司 AH5240ZYS压缩式垃圾车 同意免税

84 安徽星马汽车股份有限公司 AH5251ZXY车厢可卸式压缩垃圾车 同意免税 85 安徽星马汽车股份有限公司 AH5250ZYS压缩式垃圾车 同意免税 86 安徽星马汽车股份有限公司 AH5310THB混凝土泵车 同意免税 87 安徽星马汽车股份有限公司 AH5281THB混凝土泵车 同意免税 88 安徽星马汽车股份有限公司 AH5300THB混凝土泵车 同意免税 89 安徽星马汽车股份有限公司 AH5256THB混凝土泵车 同意免税 90 安徽星马汽车股份有限公司 AH5253THB1混凝土泵车 同意免税 91 安徽星马汽车股份有限公司 AH5255THB混凝土泵车 同意免税 92 福建 福建龙马股份有限公司 FJ5020ZLJ自卸式垃圾车 同意免税 93 江西 江西昌河汽车股份有限公司 CH5019XQCD囚车 同意免税 94 江西昌河汽车股份有限公司 CH5019XQCF囚车 同意免税 95 青岛 青岛中汽特种汽车有限公司 QDT5140JGKE19高空作业车 同意免税 96 青岛中汽特种汽车有限公司 QDT5060JGKH13高空作业车 同意免税 97 青岛中汽特种汽车有限公司 QDT5070JGKH15高空作业车 同意免税 98 青岛中汽特种汽车有限公司 QDT5101JGKE17高空作业车 同意免税 99 湖北 湖北大力专用汽车制造有限公司 DLQ5070TDY移动电源车 同意免税 100 湖北大力专用汽车制造有限公司 DLQ5140ZYS压缩式垃圾车 同意免税 101 湖北大力专用汽车制造有限公司 DLQ5041GSS洒水车 同意免税 102 湖北大力专用汽车制造有限公司 DLQ5090ZML密封式垃圾车 同意免税 103 湖北大力专用汽车制造有限公司 DLQ5043GSS洒水车 同意免税 104 天门市江汉三机特车有限责任公司 JSJ5160TGZ灌注车 同意免税 105 江汉石油管理局第四机械厂 SJX5310TYL105压裂车 同意免税 106 江汉石油管理局第四机械厂 SJX9190TZJ钻机半挂车 同意免税 107 江汉石油管理局第四机械厂 SJX9370TZJ钻机半挂车 同意免税

108 武汉 湖北省消防器材厂 HXF5250GXFSG120ZD水罐消防车 同意免税