2011年铁矿石市场回顾及2012年展望

中国矿产资源报告—2011

《中国矿产资源报告》发布从2011年11月3日召开的国土资源部新闻通气会获悉,《中国矿产资源报告》正式发布。

《中国矿产资源报告》是1998年国土资源部成立以来向社会公众公开发布的全面反映我国矿产资源储量、勘查、开发、市场等综合信息的首份报告。

本年度《中国矿产资源报告》全面反映我国“十一五”期间矿产资源综合信息,主要包括我国矿产资源的基本特点、主要矿产储量状况、矿产勘查开发利用、矿产品市场、矿山地质环境保护、矿产资源管理、政策要点、地质科技创新与国际合作等内容。

国土资源部张洪涛总工程师通报了《中国矿产资源报告》的要点。

第一、强化地质调查和矿产资源潜力评价力度,为实现找矿突破提供信息支撑。

更新大批基础地质图件,1:5万区域地质调查、航磁调查分别覆盖陆域面积的23%和39%,较好地满足了经济社会发展对基础地质资料的需求。

通过1999年开始实施的新一轮国土资源大调查,新发现了大批矿产地,铁、铜、钾盐等国家紧缺矿产资源实现找矿重大突破,逐步形成藏中千万t级铜矿、新疆罗布泊亿t级钾盐矿和阿吾拉勒十亿t级铁矿等一批新的资源接续基地。

开展全国矿产资源潜力评价、储量利用现状调查和矿业权实地核查等专项调查工作,为掌握资源状况、制定矿产资源战略和政策奠定了扎实基础。

基本完成煤、铀、铁、铜、铝、铅、锌、钨、锑、稀土、金、钾、磷等13类重要矿产的潜力评价。

我国矿产资源总体查明率平均为36%,其中,铁、铝土矿查明率分别为27%和19%,待查明矿产资源潜力巨大。

新一轮全国油气资源评价表明,中国石油地质探明率为26%,勘探处于中期阶段;天然气探明率为15%,勘探处于早期阶段。

第二、加大矿产勘查投入,主要矿产查明资源储量明显增长。

“十一五”期间,全国地质勘查投入3708亿元,新发现矿产地2839处,多数重要矿产查明资源储量有新的增长。

中央地质勘查基金和危机矿山找矿专项勘查取得明显成效。

石油、天然气、煤、铁、铜、铝、铅、锌和金等重要矿产勘查取得重大进展。

2011年航运市场回顾及2012年展望——航运业陷入历史谷底,潜龙在渊等待新时机

2011年航运市场回顾及2012年展望——航运业陷入历史谷

底,潜龙在渊等待新时机

张运鸿(编写)

【期刊名称】《海运纵览》

【年(卷),期】2012(000)001

【摘要】2011年全年国际干散货运价指数(BDI)日均1548点,较2011年的平均值大幅下降了39%,也较航运业最衰退的2009年大跌了43%,为10年来最低水平,三大主力船型运价指数均出现较大跌幅,其下降幅度依次为:巴拿马型船平均运价指数1749点,较2011年下降了44%;超灵便型船平均运价指数1377点,较2011年下降36%;海岬型船平均运价指数2237点,较2011年下降了36%。

【总页数】3页(P14-16)

【作者】张运鸿(编写)

【作者单位】不详

【正文语种】中文

【中图分类】U662.2

【相关文献】

1.2012年7月有色金属市场回顾及后市展望--2012年7月国内铜市场回顾及后市展望 [J], 王宇;金倩;李国庆;陈晓健;邱德钰

2.集装箱航运市场发展2016年回顾及2017年展望 [J], 上海航运交易所

3.国际集装箱航运市场2012年回顾及2013年展望 [J], 张永锋;李宇芊;周敏励;何莹莹

4.集装箱航运市场2020年回顾及2021年展望 [J], 上海航运交易所

5.一年一等待——2020年回顾及2021年展望 [J], 本刊编辑部

因版权原因,仅展示原文概要,查看原文内容请购买。

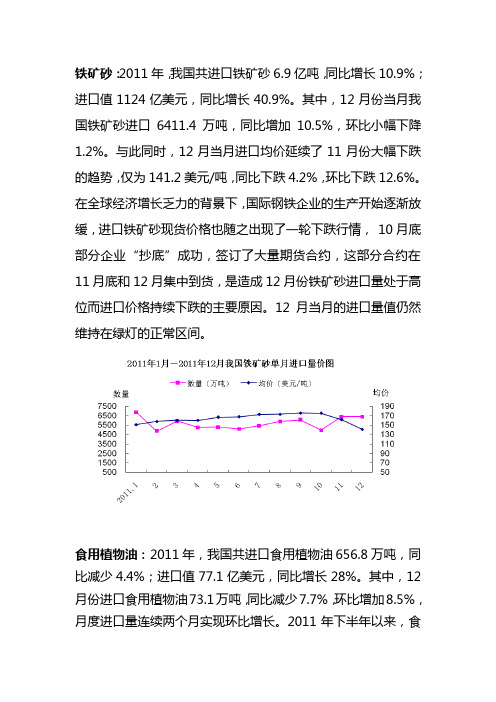

铁矿砂2011年我国共进口铁矿砂69亿吨同比增长109

铁矿砂:2011年,我国共进口铁矿砂6.9亿吨,同比增长10.9%;进口值1124亿美元,同比增长40.9%。

其中,12月份当月我国铁矿砂进口6411.4万吨,同比增加10.5%,环比小幅下降1.2%。

与此同时,12月当月进口均价延续了11月份大幅下跌的趋势,仅为141.2美元/吨,同比下跌4.2%,环比下跌12.6%。

在全球经济增长乏力的背景下,国际钢铁企业的生产开始逐渐放缓,进口铁矿砂现货价格也随之出现了一轮下跌行情,10月底部分企业“抄底”成功,签订了大量期货合约,这部分合约在11月底和12月集中到货,是造成12月份铁矿砂进口量处于高位而进口价格持续下跌的主要原因。

12月当月的进口量值仍然维持在绿灯的正常区间。

食用植物油:2011年,我国共进口食用植物油656.8万吨,同比减少4.4%;进口值77.1亿美元,同比增长28%。

其中,12月份进口食用植物油73.1万吨,同比减少7.7%,环比增加8.5%,月度进口量连续两个月实现环比增长。

2011年下半年以来,食用植物油月度进口均价处于高位震荡之中:12月份我国食用植物油进口均价为1178.3美元/吨,同比上涨17.5%,环比上涨0.4%。

国际油脂油料市场供应偏紧和国内市场抛储,是造成2011年我国食用植物油进口量减少的主要原因。

食用植物油进口量、值已连续9个月处于绿灯区,显示进口量、值处于正常区间。

原油:2011年,我国进口原油2.5亿吨,同比增长6%;价值1967亿美元,同比增长45.3%。

12月当月我国进口原油2192万吨,同比增长5.1%,环比减少3.4%。

继上月进口量创年内高点后,12月我国原油进口量有所回落,但仍处于年内较高位置,总体来说近期我国原油进口量波动相对稳定,预警系统显示12月份我国原油进口量继续保持在绿色灯区运行。

12月份我国原油进口平均价格为每吨806.1美元,同比上涨31.4%,环比上涨3.4%。

受国际原油价格上涨影响,2011年我国原油进口价格基本维持在高位震荡,但由于进口量趋于稳定,因此12月份我国原油进口值继续保持在绿色灯区运行。

2011年我国废钢铁市场将持续健康运行

--●Vol.29,No.42011年4月专稿中国资源综合利用China Resources Comprehensive Utilization2011年我国废钢铁市场将持续健康运行中国废钢铁应用协会秘书长闫启平2011年中国废钢铁市场迎来诸多有利发展条件和良好社会环境;“两会”热议民生,保障住房是重点之一;“十二五”钢铁发展的绿色制造和低碳趋势不可逆转;世界经济逐步复苏,钢材表现消费逐步增加;钢铁产品的优化升级,节能减排和“精料入炉”的加快;废钢铁产业化发展、技术进步和产生量的增加;铁矿石受制于人的资源环境约束的加剧。

合力推动着我国废钢铁产业正以新兴产业的姿态昂首走向钢铁原料的主导地位。

2011年中国废钢铁市场将在科学发展观的指导下,逐步进入良性循环,持续健康运行。

12010年我国废钢铁市场小幅震荡稳步上扬,废钢供给量继续大幅增加,市场依然供不应求1.12010年我国粗钢产量持续大幅增加,突破6亿吨大关2010年中国粗产量达到62665万吨,同比增长9.26%,年增量5308万吨,和2009年的5550万吨年增长量基本持平。

“十一五”期间我国钢铁工业平均以5470万吨∕年的幅度递增,按照同期我国平均废钢比14.43%测算,每年新增废钢铁需求量为约800万吨。

1.22010年我国钢铁工业废钢铁消量大幅增加,废钢资源依旧供不应求2010年我国钢铁工业废钢铁消耗总量为8670万吨,,比2009年的8310万吨增加360万吨,同比增长4.3%,低于粗钢9.26%的增长率。

“十一五”期间我国废钢铁消耗总量平均每年以468万吨(包括2010年)的幅度递增。

但远低于粗钢增长所需求的废钢增量。

如果废钢供应与钢铁同步增长,保持上年单耗水平,2010年废钢铁消耗量应为9150万吨,新增资源缺口480万吨,使废钢资源供应进一步趋紧。

1.3废钢铁资源供应不足,废钢铁平均单耗水平再次下滑2010年全国废钢铁平均单耗为138.4公斤/吨钢,同比下降7.6公斤/吨纲,下降5.2%。

骆铁军在2011年矿业大会上的讲话_CN

在2011中国国际矿业大会上的讲话——建立全方位的铁矿石资源保障体系工业和信息化部原材料工业司 骆铁军副司长(2011年11月6日)各位来宾、各位代表,女士们、先生们:下午好!很高兴能够参加2011中国国际矿业大会。

根据会议安排,我代表工业和信息化部原材料工业司,向各位介绍正在制订的中国钢铁工业“十二五”发展规划有关内容,并就铁矿石资源保障问题谈几点看法。

一、钢铁工业“十二五”发展思路中国是世界上钢铁产量和消费量最多的国家。

“十一五”期间,中国粗钢产量由3.5亿吨增加到6.3亿吨,年均增长12.2%。

钢材国内市场占有率由92%提高到97%。

2010年,钢铁工业实现工业总产值7万亿元,占全国工业总产值的10%。

品种质量明显改善,大部分钢材品种自给率达到100%。

技术装备水平大幅度提高,关键钢材品种取得长足进步,有效支撑了国民经济平稳较快发展。

同时,我们还要看到,我国钢材产品实物质量整体水平仍然不高,只有约30%的产品实物质量达到国际先进水平,品种质量亟待升级。

布局调整进展缓慢,钢铁工业“北重南轻”的布局长期未得到改善。

能源、环境、原料约束增强,特别是铁矿石价格大幅上涨极大地挤压了钢铁行业的盈利空间,严重制约了钢铁行业的健康发展。

为此,我们在制订《钢铁工业“十二五”发展规划》时,拟从以下几方面重点开展工作:一是加快产品升级。

全面推进钢材品种、质量和标准的提升,将提高量大面广钢铁产品质量、档次和稳定性作为产品结构调整的重中之重。

在全国大中城市全面推广使用400MPa、500MPa高强度螺纹钢筋,促进建筑钢材升级换代和减量应用。

鼓励少数有实力的钢铁企业开发高端钢材品种,防止高档次同质化发展,满足重大工程、重大装备需求。

促进特钢品质全面升级,提高轴承钢、齿轮钢、工模具钢、不锈钢、高温合金等特钢产品质量和性能,支持发展特钢废钢回收体系等特钢配套产业。

二是深入推进节能减排。

按照国家节能减排总体要求和地区分解任务指标,降低钢铁企业单位增加值能源消耗、二氧化碳排放和用水量,减少二氧化硫排放总量。

2011年钢材市场供需形势展望2011.2.21

2011年钢材市场供需形势展望地域:信息类别:行业类别:作者:发布人:发布时间:2011-02-21 16:20:23.02011年我国经济发展的基调是“稳经济、调结构和控通胀”,国民经济将持续平稳、较快增长态势,钢铁需求也将继续保持增长。

自2009年以来,全球制造业大幅反弹,主要经济体出口和投资均明显增长,拉动钢铁需求和生产迅速恢复。

但在2010年下半年经济增长步伐开始放缓,工业生产和出口增速回落。

当然不能忽视基数因素,但2010年全球经济增长的确出现了减速局面。

尽管为维持经济复苏,20国集团领导人去年11月首尔峰会上宣布为维持全球经济复苏而加强国际政策框架,但从各方预测的情况看,今年全球经济增速放缓趋势愈发确定,而经济增长态势变化将对2011年的钢材市场形势产生重要的影响。

一、全球经济增速放缓,钢铁需求增速亦有所放缓。

1、世界主要经济体经济增长速度将在2011年有所回落。

为进一步刺激经济增长,美国、日本又开始进入第二轮定量宽松政策,欧元区受债务危机影响经济发展的不平衡和不确定因素也有所增多。

按照国际货币基金组织10月份的预测,2010年全球经济增速为4.8%,但由于上半年增速超过5%,下半年增速呈明显回落趋势,2011年预计增长4.2%,比2010年回落0.6个百分点;联合国和OECD在去年11月份的预测中也是相似的回落趋势,2011年比2010年增速分别回落0.5个百分点和0.4个百分点。

作为全球最重要经济体的美国、日本和欧元区,2011年IMF的经济增长预测分别比今年回落0.3个百分点、1.3个百分点和0.2个百分点,新兴经济体中的“金砖四国”经济增长速度仍然较高,但也是减速的趋势。

(见下表)由于经济减速带来的用钢需求的下降已经在2010年下半年显现出来,按照WSA的统计数字,截止2010年11月份的全球粗钢产能利用率为75.2%,比上半年4月份82.6%下降了7.4个百分点。

单月粗钢产量同比增速也是明显回落的趋势。

2011年镍市场回顾及2012年展望

2011年镍市场回顾及2012年展望

崔敏

【期刊名称】《有色金属工程》

【年(卷),期】2012(002)001

【摘要】2011年中国红土镍矿进口量大幅增加2011年1-11月中国红土镍矿进口量为4769万吨(毛重),同比大幅增长95%.据了解,2011年我国从菲律宾进口的红土镍矿中约有800万吨(毛重)低镍高铁矿直接作为铁矿石用于粗钢或者生铁的生产.估计约4000万吨(毛重)进口红土镍矿是作为镍矿生产镍生铁以及湿法镍.受2012年春节假期影响,估计2012年1月红土镍矿进口量会略有下降;然而受镍铁企业补充库存的支撑,2012年2月份红土镍矿进口将回暖.根据红土矿进口量、港口累计库存以及镍生铁企业实际调研,估计2011年我国含镍生铁产量达25 8万吨(镍量),同比增加58.3%.

【总页数】2页(P22-23)

【作者】崔敏

【作者单位】

【正文语种】中文

【相关文献】

1.中国润滑油市场2010年回顾及2011年展望

2.2012年镍市场回顾及2013年展望

3.2012年镍市场回顾及2013年展望

4.2011年镍市场回顾及2012年展望

5.2011年赖氧酸市场回顾及2012年市场展望

因版权原因,仅展示原文概要,查看原文内容请购买。

2011年有色金属市场回顾及2012年后市展望:2011年铝市场回顾及2012年展望

内氧化铝供应充足 ,国产氧 化铝相 比进 口氧化铝具有价 格优 势,部分氧化铝长 单合 同流失 。中国对铝 原料 的依

赖主要 体现在对铝土矿 的进 口,新建氧化铝产 能大多使

用 进 口铝 土矿 , 国铝 工 业 整体 的对 外 依 存 度 没有 降低 。 中

着 欧美经济形势 的恶化 ,出 口订单受到影 响,国 内消费 情况也不容乐观 。 总体而言 中国的铝消 费虽然也在放缓 , 但仍然是全球 铝消费增 长的重要驱动力。 作 为最大 的铝 消费行业,2 1 年建筑行业的铝消费 01 表现 尚可。虽然下半年 国内房地 产市场受政府 出台的一

系 列 宏 观 调 控 政 策 的打 压 , 新 开 工 面 积 增 速 放 缓 。 但 是

铝合 金幕墙在商用建筑 上的应用 日益受 到青 睐,新建 的 高档 民用 建筑也大 多倾 向于采用断桥铝合金 门窗。预计 21 0 2年建筑行业 的铝 消费仍将保持较快 增长 。 21 0 1年 随着 补贴 政策 的相 继退 出以及 部分城 市 限 购令 的 出台, 中国汽 车产量 与 2 1 相 比仅保 持微 弱 00年 增长 ,汽车行 业对铝 的消费增长贡献较 小。但 是考虑到 21 0 0年较高 的产量基数 ,我 国的汽 车行业仍 处于稳健发 展的阶段 。未来汽车轻量化的发展要求将继续推动汽车单 位用铝量增加, 预计未来汽车行业 的铝消费量仍比较乐观。

2 1 年铝 市场 回顾及 2 1 01 0 2年展望

图 孔 明

2 1 年 国内氧化铝 自给 率提 升 01

根据 中国有 色金 属工业协会公布的数据 ,2 1 年 中 01

国氧 化 铝产 量 为 3 0 . 吨 ,同 比增 长 1.%。2 1 年 4 78万 77 01

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年铁矿石市场回顾及2012年展望 发布时间:2011-11-28 11:50:00 编辑:航运在线 [ 收藏本页 ] [ 打印文章 ] [ 大 中 小 ]

前言:2011年,欧洲经济复苏中一直伴着危机阴影,日本地震导致经济增速有所下降,美国经济低位缓慢增长,中国尽管经济增速有所放缓,但总体仍然处于较高的可控水平,这样导致全球钢铁企业开工率缓慢增长,全球生铁保持5%左右增长,其中最大的贡献主要来自中国。中国国产原矿月度产量连创新高,进口矿数量同样也保持强劲的增长势头,进口均价更是一路走高。在需求量和价格双双增长的同时,铁矿石市场也出现了几个新特点:铁矿石定价机制伴随着指数的发展变化越来越快;铁矿石进口多元化趋势越来越明显;中国部分钢企对低品位矿的青睐程度越来越高。展望2012年,全球经济复苏仍然具有很大的不确定性,但全球经济二次探底的可能性不大,结构性调整依然是中国经济的重中之重,钢铁产品品质的提高要逐步优先于数量的增长,再加上国内外矿山企业投资的开发力度不断加大,2012年铁矿石的供需关系有望得到进一步缓和,预测2012年进口均价低于2011年进口均价10%左右,但由于铁矿石现货化交易不断加大,因此短期铁矿石价格的波动幅度会越来越大,频率会越来越高。

一、2011年世界铁矿石市场回顾 1. 2011年世界铁矿石消费和生产情况 2011年1-9月,全球生铁产量82382万吨,折合铁矿石需求13.18亿吨,比2010年同期增长6.64%,与去年同期18.81%的涨幅相比回落明显,今年3月日本地震灾害,伴随钢厂停产、检修,经济低迷影响,3月份开始日本生铁产量同比掉头回落,4月份产量回落54万吨,日本铁矿石需求回落。同期欧债危机阴云密布,月生铁产量除6月份年持平外,1-2月、8-9月同比略涨,其它月份均为回落。主要经济体生产放缓,因此2011年全球钢铁行业复苏脚步缓慢,铁矿石需求增长放缓。其中德国引领下的欧盟铁矿石需求同比增长仅为4.12%,日本需求同比则下降0.94%,北美需求同比增长3.13%,中国1-9月增长则为8.49%,表明2011年推动全球铁矿石需求大幅反弹的重心又回归中国,欧洲和美国比重回落,1-9月中国铁矿石需求占全世界比重由2010年的57.52%略增到2011年同期的58.62%。2011年1-2季度欧盟国家钢铁产量较去年同期略有增加,但3季度,随着欧债危机的继续发酵经济再次放缓,欧盟铁矿石需求同比微幅回落。2011年下半年全球铁矿石月均需求比上半年微增0.31%,预计2011年全球铁矿石需求量增幅不会超过7%。

2011年1-9月中国生铁产量48294万吨,折合铁矿石需求77270万吨,增长8.49%,预计全年增长在5.5-6%左右,是最近10年来仅次于2008年的第二低点,而2008年受到金融危机影响,全年铁矿石需求增长仅0.2%,过去10年来中国年均铁矿石需求增长为16.59%,2010年增长为8.5%。我们预计2011年中国铁矿石需求将近11亿吨,2012年或将进一步增长,2011年进口铁矿石预计约在6.6亿吨。

2011年1-3季度Vale,BHP,RIO三大矿山公司产量合计48858万吨(不包括球团),同比增长7.03%。2011年全球铁矿石产量预计为20.5亿吨左右,比2010年的19.3亿吨增长6.2%,预计未来5年全球铁矿石生产和出口将快速增长,2012年全球铁矿石产量将达到22.8亿吨,2015年将达到27亿吨,全球矿山垄断程度将会降低,竞争加剧,市场将出现供大于求局面,巴西和澳大利亚铁矿石依靠低成本处于优势地位,因此澳大利亚和巴西铁矿石出口将保持增长,并在2020年前达到峰值。印度也是铁矿石出口大国,自身钢铁产能又有快速增加的预期,因此印度铁矿石出口存在不确定性,未来印度铁矿石产量增长可能主要用于满足国内需求的增长,考虑到印度煤炭缺乏的因素,印度低品位矿在国内市场仍然有限,故预计印度铁矿石出口将会继续缓慢下降。

世界主要地区生铁产量 单位:万吨 欧盟 独联体 北美 中国 日本 其他国家 全球合计 2010年1月 791 658 285 4973 679 1197 8583 2010年2月 735 596 302 4750 627 1124 8134 2010年3月 843 699 365 5216 701 1190 9014 2010年4月 842 693 302 5162 668 1149 8816 2010年5月 874 677 364 5226 717 1171 9030 2010年6月 814 600 349 4977 684 1195 8620 2010年7月 878 606 348 4758 709 1159 8456 2010年8月 733 606 335 4884 684 1242 8484 2010年9月 739 684 357 4570 686 1222 8258 2010年10月 804 692 317 4682 714 1273 8481 2010年11月 760 672 324 4692 671 1207 8326 2010年12月 745 659 340 4665 688 1265 8362 2011年1月 827 680 337 5216 735 1270 9065 2011年2月 760 622 303 5051 657 1207 8600 2011年3月 841 696 355 5475 678 1309 9354 2011年4月 828 665 332 5497 614 1303 9239 2011年5月 853 659 355 5457 678 1348 9350 2011年6月 814 652 351 5489 666 1284 9256 2011年7月 816 656 354 5506 707 1339 9378 2011年8月 750 677 362 5395 696 1315 9195 2011年9月 775 653 352 5208 666 1291 8945 世界主要地区铁矿石需求量

世界主要地区铁矿石需求增长率 中国生铁/矿石产量变化趋势 中国铁矿石消费年度统计 生铁产量(万吨) 铁矿石消费(万吨) 消费增长 % 进口铁矿石(万吨) 消耗进口矿比重 % 2002年 16765 26823 15.3% 11149 41.6% 2003年 20235 32375 20.7% 14819 45.8% 2004年 25166 40265 24.4% 20807 51.7% 2005年 33040 52865 31.3% 27524 52.1% 2006年 40416 64665 22.3% 32630 50.4% 2007年 46945 75112 16.2% 38367 51.0% 2008年 47067 75307 0.2% 44365 58.9% 2009年 54374 86998 15.5% 62777 72.1% 2010年 59021 94433 8.5% 61864 65.5% 2011年E 62244 99590 5.5% 63568 63.8%

三大铁矿石供应商产量统计(不包括球团矿) 单位:万吨 VALE RIO BHP 合计 2009年1季度 4686 3165 2819 10670 2009年2季度 5770 4516 2705 12991 2009年3季度 6433 4751 3011 14195 2009年4季度 6344 4723 3245 14311 2010年1季度 6905 4336 3116 14357 2010年2季度 7586 4361 3124 15071 2010年3季度 8261 4760 3198 16219 2010年4季度 8026 5005 3367 16398 2011年1季度 7154 4188 3323 14665 2011年2季度 8026 4885 3553 16464 2011年3季度 8789 4983 3957 17729

全球铁矿石产量(成品矿)

世界铁矿石产量统计(亿吨) 亿吨 全球合计 大洋洲 南美洲 印度 亚洲其他国家 非洲 欧洲 北美洲 2007 16.2 3.1 4 2.1 3 0.6 2.3 1.1 2008 17.9 3.6 4.7 2 3.4 0.7 2.3 1.2 2009 17.8 3.9 4.3 1.9 3.2 0.9 2.4 1.2 2010 19.3 4.2 4.7 2.1 3.5 1 2.5 1.3 2011E 20.5 4.8 5.2 2.2 3.7 1 2.5 1.2 2012E 22.8 5.8 5.8 2.3 4 1.2 2.6 1.2 2013E 24.6 6.6 6.4 2.4 4.2 1.3 2.6 1.2 2014E 26.2 7.2 6.8 2.5 4.3 1.3 2.9 1.3 2015E 26.9 7.4 7 2.6 4.4 1.4 2.9 1.3

主要矿山公司2011-2015年扩产计划 公司 国家 项目 产能(万吨) 投产时间 耗资-亿美金

Vale 巴西 Carajas+10M 1000 2011 2.9 Carajas+30M 3000 2012 24.78 Carajas+Serra Sul 9000 2013+ 112.97 Concalcao Itabirito 1200 2012 11.7 Vargam Grando Itabirito 1000 2012 9.75 Blh Tubarao Pellet 750 2011+ 6.38 Corumba to 12.8mtpy 1080 2012+ 2.18 Corumba to 23.2mtpy 1040 2013+ 2.2 马来西亚 Concoptual Project 700 2013+ 10

Rio 澳大利亚 Brockman4 2200 2010+ 15.21 Mesa A Worrarnboo 2500 2010+ 9.91 Westen Tumper Synclina 2900 2011 1.4 Hope downs 4 3000 2012+ - 几内亚 Simandou 7000 2013+ 50

加拿大 IOC Concentrate Stg1 500 2011+ 5 Funnor Concentrate Stg2 300 2011+ 2.8 印度 Orissa 500 2013+ -

BHP 澳大利亚 RPG-4 2800 2011 21.48 RPG-5 5000 2011+ 56.47 RPG-5 and Quantum 3600 2012+ 40