《公司资本预算》PPT课件

合集下载

资本预算PPT讲义

计算公式:

PI

CF1 (1 i)1

CF2 (1 i)2

CFn (1 i)n

/

ICO

选择标准:PI>1 则项目可行 特点:表示投资收益的相对数

PI越大,项目投资收益率越高

在资本限额条件下,常用PI递减原则选择 投资项目组合

投资决策方法运用的比较(2-1)

选用不同投资决策方法进行决策时,该方法应具备以 下特征(1)考虑项目寿命周期现金流量 (2)考虑货币时间价值 (3)以使公司股东财富最大化为原则 PBP不符合,IRR和PI不完全符合,NPV最符合

删掉哦,当然包括最后一页,最后祝 言多么美丽;唯愿简单的相处,真心地付出,平淡地相守,才不负最美的人生;不负善良的自己。 人海茫茫,不求人人都能刻骨铭心,但求对人对己问心无愧,无怨无悔足矣。大千世界,与万千人中遇见,只是相识的 开始,只有彼此真心付出,以心交心,以情换情,相知相惜,才能相伴美好的一生,一路同行。

你越渴望的东西,也许越是无情无义地弃你而去。所以美好的愿望,就会像肥皂泡一样破灭,只能在错误的时间遇到错的人。 岁月匆匆像一阵风,有多少故事留下感动。愿曾经的相遇,无论是锦上添花,还是追悔莫及;无论是青涩年华的懵懂赏

识,还是成长岁月无法躲避的经历……愿曾经的过往,依然如花芬芳四溢,永远无悔岁月赐予的美好相遇。 其实,人生之路的每一段相遇,都是一笔财富,尤其亲情、友情和爱情。在漫长的旅途上,他们都会丰富你的生命,使

计算方法:

ICO

CF1

1 IRR1

CF2

1 IRR2

CFn

1 IRRn

NPV

CF1

1 IRR1

CF2

1 IRR2CΒιβλιοθήκη n1 IRRnICO

资本预算:原理(PPT 124页)

1. 回收期法决策规则

接受投资回收期小 于设定时间的项目

说明:用作参照基准的“设定时间”由 公司自行确定或根据行业标准确定。

2. 回收期法决策举例

某企业要求项目的回收期最长不能超过 3年,如果一个项目的初始投资为10000 美元,以后几年的现金流量预计如下, 问是否应该接受该项目?

单位:$ 初始投资 项目A -10000 项目B -10000 项目C -10000

第1年 3362 0 1000

第2年 3360 0 3000

第3年 3360 0 6000

第4年 3360

13605 7000

计算该项目税后现金流量的内部收益率

项目A: -10000+3362(PVIFAIRR,4)=0 (PVIFAIRR,4)=2.974 查表 IRRA=13%>10%,项目A可行

1. 净现值法决策规则

接受净现值为正的资本预算项目

如果项目的NPV>0,表明该项目投资获得的

收益大于资本成本或投资者要求的收益率, 则项目是可行的。

当一个项目有多种方案可供选择时,对于

NPV大的项目应优先考虑。

2. 净现值法决策举例

小于要求回收期的投资项目。

3. 说明:DPP法只是弥补了PP忽略了货币 的时间价值的缺陷,其他问题仍然存在。

5. 回收期法的实用价值

大公司在处理规模 相对较小的项目时, 通常使用回收期法。

具有良好发展前景却又难 以进入资本市场的小企业, 可以采用回收期法。

3. 说明:NPV与IRR对项目选择的结果是一致的。

计算以上三个项目的净现值得: NPVA=-10000+3362(PVIFA10%,4)=657.20 NPVB=-10000+13605(PVIF10%,4)=-7070.79 NPVC=2707 结论:项目A和C可行,且C优于A。

财务管理学资本预算PPT课件

• 指特定项目未来现金流量的现值与未来现金流出的 现值之间的比率。

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

公司金融课件:资本预算方法

资的“好”项目。

18

二、获利能力指数法的应用

➢互斥项目,指的是仅有一个项目可以被选择,即选择了项目A则不能再选择项目B。

如果目标项目的投资规模相同,那么获利能力指数越大,净现值就越大,因此应

该选择指数最大的项目。但当互斥项目的投资规模不同时,获利能力指数法与净现值

法的评价结论有可能出现矛盾。

➢独立项目,指的是接受或者拒绝一个项目不会影响对其他项目的决策。

时间

现金流

现金流贴现值

累计收回

现金流贴现值

初期投资额

剩余未抵消值

第0年

-120

-120

0

120

第1年

60

54.55

[60/(1+10%)]

54.55

65.45

第2年

80

66.12

[80/(1+10%)2]

120.67

-0.67

第3年

100

75.13

[100/(1+10%)3]

195.80

-196.47

计算公式:

净现值=未来现金净流量的总现值-初始投资额的总现值

即:

=1 (1+)

NPV= ∑

− 0

为项目预计年限, 为预计项目第年的现金净流量,为贴现率,0 表示项目

的初始投资额。

7

二、净现值法的决策标准

如果NPV为正,则接受项目

•

NPV为正意味着项目能为公司创造价值,并因此增加股东财富。

36

一、内部收益率法的概念

计算公式

1

2

NPV =

+

+ ⋯+

1 + IRR

18

二、获利能力指数法的应用

➢互斥项目,指的是仅有一个项目可以被选择,即选择了项目A则不能再选择项目B。

如果目标项目的投资规模相同,那么获利能力指数越大,净现值就越大,因此应

该选择指数最大的项目。但当互斥项目的投资规模不同时,获利能力指数法与净现值

法的评价结论有可能出现矛盾。

➢独立项目,指的是接受或者拒绝一个项目不会影响对其他项目的决策。

时间

现金流

现金流贴现值

累计收回

现金流贴现值

初期投资额

剩余未抵消值

第0年

-120

-120

0

120

第1年

60

54.55

[60/(1+10%)]

54.55

65.45

第2年

80

66.12

[80/(1+10%)2]

120.67

-0.67

第3年

100

75.13

[100/(1+10%)3]

195.80

-196.47

计算公式:

净现值=未来现金净流量的总现值-初始投资额的总现值

即:

=1 (1+)

NPV= ∑

− 0

为项目预计年限, 为预计项目第年的现金净流量,为贴现率,0 表示项目

的初始投资额。

7

二、净现值法的决策标准

如果NPV为正,则接受项目

•

NPV为正意味着项目能为公司创造价值,并因此增加股东财富。

36

一、内部收益率法的概念

计算公式

1

2

NPV =

+

+ ⋯+

1 + IRR

《公司金融》课件第13章 负债企业估值与资本预算 PPT

DNEW=5 150-5 000=150万元。 FCFE1=380-(1-0.40)*300+150=350万元。 最后,计算项目的净现值: NPV(FCFE)=-3 000+350/(10%-3%)=2 000万元。 结果与APV法一致。

Corporate Finance

案例分析

WACC法。公司为投资需求已经积累了2 000万元现金,净债务D=32 000-2 000=30 000万元。小米 企业的非现金资产的总价值可表示为D+E=60 000万元。在这以资本结构下,小米的加权平均资本 成本为:

小米初始时将新增债务5 000万元为收购融资,利率为6%,第一年的利息费用为6%*5 000= 300万 元,其利息税盾为

tc*D= 0.40*300 = 120万元。 预期收购的价值将以每年3%的速度增长,所以预期收购交易所支持的债务额度以及相应的利 息税盾也将以相同的速度增长。利息的税盾现值为:

Corporate Finance

第一节 调整现值(APV)法

APV=NPV无杠杆 + NPVF

调整现值(APV)等于一个无杠杆企业项目的价值 NPV无杠杆加上项目融资活动连带效应的净现值(NPVF)。 这种效应一般包括以下四个方面的影响:

1.负债的税收抵免 2.发行新证券的成本 3.财务困境的成本 4.债务融资的利息补贴

若折现率是20%, 项目的现值是:165,000÷0.20=825,000万元 项目的PV无杠杆 = 825,000-850,000 = -25,000万元 < 0 因此,对于全权益企业来说,这个项目是不可行的。

假设企业债务与总价值的目标比为0.25,在有杠杆的情况下,该项目的“ 净”现值会是多少呢?

Corporate Finance

案例分析

WACC法。公司为投资需求已经积累了2 000万元现金,净债务D=32 000-2 000=30 000万元。小米 企业的非现金资产的总价值可表示为D+E=60 000万元。在这以资本结构下,小米的加权平均资本 成本为:

小米初始时将新增债务5 000万元为收购融资,利率为6%,第一年的利息费用为6%*5 000= 300万 元,其利息税盾为

tc*D= 0.40*300 = 120万元。 预期收购的价值将以每年3%的速度增长,所以预期收购交易所支持的债务额度以及相应的利 息税盾也将以相同的速度增长。利息的税盾现值为:

Corporate Finance

第一节 调整现值(APV)法

APV=NPV无杠杆 + NPVF

调整现值(APV)等于一个无杠杆企业项目的价值 NPV无杠杆加上项目融资活动连带效应的净现值(NPVF)。 这种效应一般包括以下四个方面的影响:

1.负债的税收抵免 2.发行新证券的成本 3.财务困境的成本 4.债务融资的利息补贴

若折现率是20%, 项目的现值是:165,000÷0.20=825,000万元 项目的PV无杠杆 = 825,000-850,000 = -25,000万元 < 0 因此,对于全权益企业来说,这个项目是不可行的。

假设企业债务与总价值的目标比为0.25,在有杠杆的情况下,该项目的“ 净”现值会是多少呢?

资本预算全面了解资本预算的过程134页PPT.pptx

净现金流量=营业现金收入-付现成 本-所得税-----(2)

付现成本=营业成本-折旧

净现金流量=税后利润+折旧

-----(3)

思考:为什么净现金流量包括折旧?

2024/10/9

6

第七页,编辑于星期二:十点 三十七分。

税后利润之后之所以加上折旧,是因为折 旧属于非经营现金流量,其原因是:

项目在计提折旧时并没有发生实际支出, 这就仅仅是一种在项目寿命期内分摊初 始投资的会计手段。

•

2、

。09:11: 0909:1 1:0909: 1110/9/ 2024 9:11:09 AM

每天只看目标,别老想障碍

•

3、

。24.10.9 09:11:0 909:11Oct-249-Oct-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。0 9:11:09 09:11:0 909:11 Wednes day, October 09, 2024

2024/10/9

26

第二十七页,编辑于星期二:十点 三十七分。

内部报酬率法的决策规则

采用内部报酬率法来评估独立项目时

项目的内部报酬率大于资本成 本,该项目可行

项目的内部报酬率小于资本成 本,该项目不可行

2024/10/9

第二十八页,编辑于星期二:十点 三十七分。

27

净现值与内部报酬率的比较

资本预算

资本预算是公司 对固定资产投资 进行分析、筛选 和计划的过程。

2024/10/9

1

第二页,编辑于星期二:十点 三十七分。

资本预算的特点

资本预算决策指固定资产投资决 策

耗资大、周期长、长期影响公司 的产销能力和财务状况

付现成本=营业成本-折旧

净现金流量=税后利润+折旧

-----(3)

思考:为什么净现金流量包括折旧?

2024/10/9

6

第七页,编辑于星期二:十点 三十七分。

税后利润之后之所以加上折旧,是因为折 旧属于非经营现金流量,其原因是:

项目在计提折旧时并没有发生实际支出, 这就仅仅是一种在项目寿命期内分摊初 始投资的会计手段。

•

2、

。09:11: 0909:1 1:0909: 1110/9/ 2024 9:11:09 AM

每天只看目标,别老想障碍

•

3、

。24.10.9 09:11:0 909:11Oct-249-Oct-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。0 9:11:09 09:11:0 909:11 Wednes day, October 09, 2024

2024/10/9

26

第二十七页,编辑于星期二:十点 三十七分。

内部报酬率法的决策规则

采用内部报酬率法来评估独立项目时

项目的内部报酬率大于资本成 本,该项目可行

项目的内部报酬率小于资本成 本,该项目不可行

2024/10/9

第二十八页,编辑于星期二:十点 三十七分。

27

净现值与内部报酬率的比较

资本预算

资本预算是公司 对固定资产投资 进行分析、筛选 和计划的过程。

2024/10/9

1

第二页,编辑于星期二:十点 三十七分。

资本预算的特点

资本预算决策指固定资产投资决 策

耗资大、周期长、长期影响公司 的产销能力和财务状况

公司金融第4章 资本预算 第2节-PPT课件

5.净现值法的特点及评价(P52)

优点:

①充分考虑了资金的时间价值,有利于评价项目的 经济性和时效性。

②考虑了投资风险的影响,贴现率的选用包含了项 目本身的机会成本及风险收益率; ③能够反映股东财富绝对值的增加。

缺点: ①不能揭示各投资项目本身可能达到的实际收益 率是多少。 ②在互斥项目决策中,没有考虑投资规模的差异。 (必须借助于净现值率来衡量) ③贴现率的确定比较困难。

内涵收益率的经济含义是投资项目所具有的真实收益率

内部收益率具有净现值的一部分特征,实务中 最为经常被用来代替净现值。它的基本原理是 试图找出一个数值概括出项目的特性。内部收 益率本身不受资本市场利息率的影响,完全取 决于项目的现金流量,反映了项目内在,或者 说,内部所固有的特性。这也就是其称为“内 部收益率”的原因所在。

… … … … … … … … … …

400000 150000 100000 150000 45000 105000

400000 150000 100000 150000 45000 105000 150来自00 200000 -100000

-1000000

205000

205000

205000

…

205000

每年产生的净现金流量不相等时的NPV 按复利现值法将每年净现金流量折为现值,再汇总 例中乙方案的净现值计算如下: NPV乙= 现金净流量现值之和-初始投资现值

t 1 n

( 1 r)

Ct

t

C0

= C1×PVIF10%,1+C2×PVIF10%,2 +C3 × PVIF10%,3 + C4×PVIF10%,4 + C5× PVIF10%,5 — C0 = 4000×0.909+3600×0.826+3300×0.751 +3100×0.683+3000×0.621-10000 = 13068.2-10000 =3068.2(元)

资本预算新PPT课件

• 净现值法就是根据净现值的大小来判断投资方案是否可 行的方法:

• 当NPV≥0, 方案可行; 当NPV<0, 方案不可行 • 在多个方案选择时, 选择净现值最大的方案, 即MAX

{NPV}

第14页/共66页

净现值的计算公式

NPV

n t0

It (1 k)t

n t 0

Ot (1 k)t

或

NPV

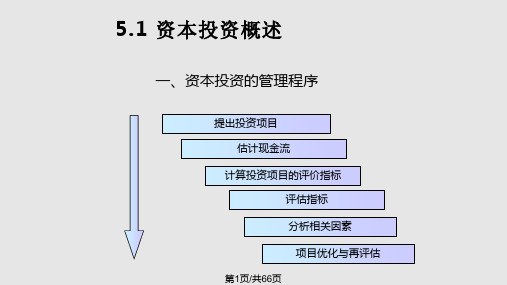

5.1 资本投资概述

一、资本投资的管理程序

提出投资项目 估计现金流

计算投资项目的评价指标 评估指标 分析相关因素 项目优化与再评估

第1页/共66页

二、资本预算的基本概念 • 1、相关成本和收入

• 与特定决策有关的未来成本(收入)。 • 例如:差额成本、未来成本、重置成本、机会成本等 • 相反的是“非相关成本(收入)”,如沉没成本、过去成本、账面成本等

24%

-19.86

第18页/共66页

内部收益率计算(项目B)

项目B——每年NCF不相等,采用逐次测试法

贴现率 20% 22% 21%

净现值

38.42 -1.55

IRRB

21%

1% 18.16 0 18.16 (1.55)

21.92%

18.16

第19页/共66页

内部收益率计算(项目C)

项目C——每年NCF相等,查表线性内插法或逐次测试法 (1)查表法 1200=580×(P/A) (P/A) =2.0690,查表: i1=20%, (P/A) =2.1065 i2=24%, (P/A) =1.9813 IRR3=20%+4%×(2.1065-2.0690)/(2.1065-1.9813) =21.20%

第6页/共66页

• 当NPV≥0, 方案可行; 当NPV<0, 方案不可行 • 在多个方案选择时, 选择净现值最大的方案, 即MAX

{NPV}

第14页/共66页

净现值的计算公式

NPV

n t0

It (1 k)t

n t 0

Ot (1 k)t

或

NPV

5.1 资本投资概述

一、资本投资的管理程序

提出投资项目 估计现金流

计算投资项目的评价指标 评估指标 分析相关因素 项目优化与再评估

第1页/共66页

二、资本预算的基本概念 • 1、相关成本和收入

• 与特定决策有关的未来成本(收入)。 • 例如:差额成本、未来成本、重置成本、机会成本等 • 相反的是“非相关成本(收入)”,如沉没成本、过去成本、账面成本等

24%

-19.86

第18页/共66页

内部收益率计算(项目B)

项目B——每年NCF不相等,采用逐次测试法

贴现率 20% 22% 21%

净现值

38.42 -1.55

IRRB

21%

1% 18.16 0 18.16 (1.55)

21.92%

18.16

第19页/共66页

内部收益率计算(项目C)

项目C——每年NCF相等,查表线性内插法或逐次测试法 (1)查表法 1200=580×(P/A) (P/A) =2.0690,查表: i1=20%, (P/A) =2.1065 i2=24%, (P/A) =1.9813 IRR3=20%+4%×(2.1065-2.0690)/(2.1065-1.9813) =21.20%

第6页/共66页