损益表模板

损益表(模板)

企业负责人:

财务负责人:

0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

-

0.00

102,626.97 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00

企业盖章:

利润表

编制单位: 项目 一、主营业务收入 其中:出口销售收入(自营或委托) 减:销售折扣与折让 主营业务收入净额 减:主营业务成本 其中:出口销售成本(自营或委托) 主营业务税金及附加 产品销售成本 二、主营业务利润 毛利率 加:其他业务利润 减:营业费用 管理费用 财务费用 其中:利息支出(减利息收入) 汇兑损失(减汇兑收益) 三、营业利润(亏损用“-”号) 加:投资收益 补贴收入 营业外收入 加:以前年度损益调整 减:营业外支出 四、利润总额(亏损用“-”号) 减:所得税 五、净利润(亏损用“-”号) 销售利润率 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 8 行次 1 2 3 4 5 6 7 本期实际 本月数 累计数 2015年12月31日

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

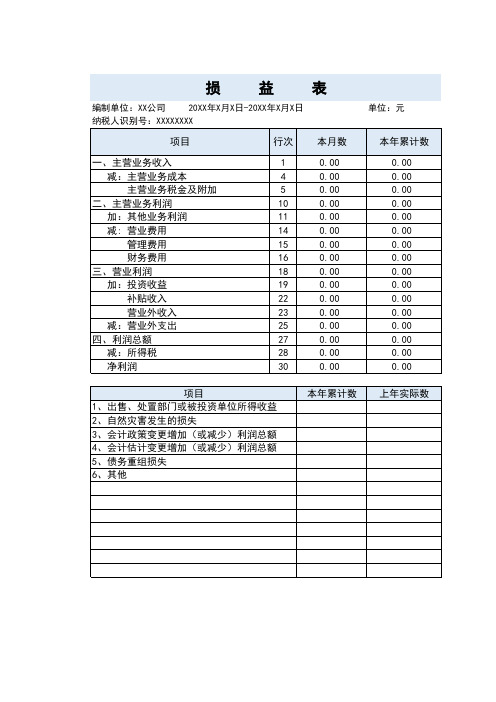

损益表

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

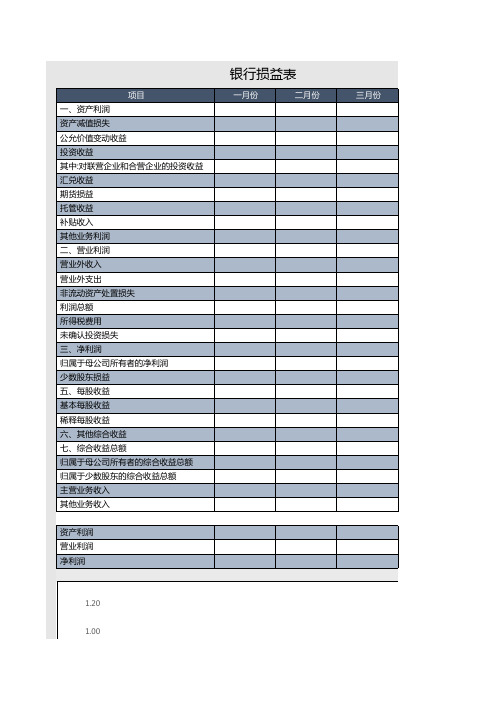

银行损益表模板

银行损益表

一月份

二月份

三月份

1.20 1.00

1.00 0.80 0.60 0.40 0.20 0.00

1

ቤተ መጻሕፍቲ ባይዱ

2

3

资产利润

营业利润

净利润

四月份

4

项目 一、资产利润 资产减值损失 公允价值变动收益 投资收益 其中:对联营企业和合营企业的投资收益 汇兑收益 期货损益 托管收益 补贴收入 其他业务利润 二、营业利润 营业外收入 营业外支出 非流动资产处置损失 利润总额 所得税费用 未确认投资损失 三、净利润 归属于母公司所有者的净利润 少数股东损益 五、每股收益 基本每股收益 稀释每股收益 六、其他综合收益 七、综合收益总额 归属于母公司所有者的综合收益总额 归属于少数股东的综合收益总额 主营业务收入 其他业务收入

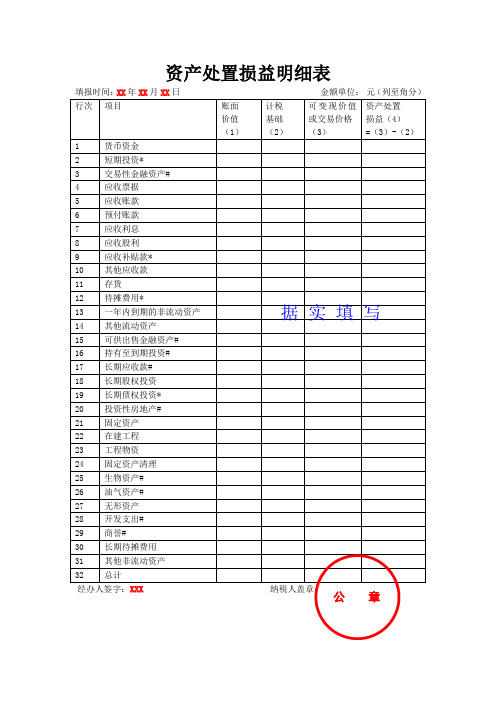

资产处置损益明细表模板

资产处置损益明细表填报时间:XX年XX月XX日金额单位:元(列至角分)【表单说明】《资产处置损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

花店的损益表模板

花店的损益表模板近两年花市大热,假设我紧跟潮流,开了一家花店。

花店近三年的综合损益表如下。

会计期间:2014、2015、2016分别表示2014/2015/2016年度。

每一年无论从何时开始,截止到当年年底都是一个会计年度。

营业收入:企业营业活动所提供的劳务或商品收入。

2014年我卖出了4000束鲜花,平均每束鲜花100元,所以我一共收入了40万元。

2015年卖出6000束,收入60万,16年卖出8000束,收入80万。

营业成本:当期出售商品的进货成本或者制作成本。

2014年每束鲜花的成本平均是30元,一年的成本是30*4000=12万。

2015年订花量大,成本降低,每束花成本为28,全年成本为28*6000=16.8万。

2016年,成本26元,进一步降低,全年成本26*8000=20.8万。

销售费用:企业在销售产品和提供劳务等过程中发生的各项费用。

花店第一年开张,运转资金有限,就没有做广告,销售费用为0元。

2015年印了0.5万的传单,2016年印了1万的传单,销售成本分别为0.5万,1万。

管理费用:为组织和管理生产经营活动而发生的各项费用。

花店每年租金和水电费为7万,插花师工资每人3万。

2014年一个插花师,管理费用合计10万;2015年2个插花师,管理费用合计13万;2016年,3个插花师,管理费用合计16万。

财务费用:企业在生产经营过程中为筹集资金而发生的筹集费用。

通俗可理解为借钱还了多少利息,汇兑花了多少钱。

花店2014年和2016年没有财务费用。

2015年情人节的时候资金周转不开,民间借贷10万,到期还款1万,因此2015年财务费用为1万。

销售费用,管理费用,财务费用总称为三费,和公司的收入的比称为三费占比,可以用来反映公司的运营成本。

营业利润:营业收入-营业成本-三费。

2014年:40万-12万=18万;2015年,60万-16.8万-0.5万-13万-1万=28.7万;2016年,80万-20.8万-1万-16万=42.2万。

损益表_模板(中英对照)

加:以前年度损益调整

Add:Adjustmentof loss and gain for previous years

15

企业社会贡献总额

Total amount of social contributions

34

四、利润总额

IV.Total profit

16

35

减:所得税(接收入2.5%预征)

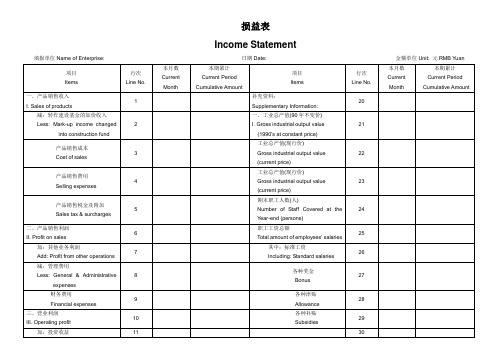

损益表

Income Statement

填报单位Name of Enterprise:日期Date:金额单位Unit:元RMB Yuan

项目

Items

行次

Line No.

本月数

Current Month

本期累计

CurrentPeriodCumulative Amount

项目

Items

行次

Line No.

2

一、工业总产值(90年不变价)

I. Gross industrial output value

(1990’sat constant price)

21

产品销售成本

Cost of sales

3

工业总产值(现行价)

Gross industrial output value

(current price)

22

减:管理费用

Less: General & Administrative expenses

8

各种奖金

Bonus

27

财务费用

Financial expenses

9

各种津贴

Allowance

28

三、营业利润

III. Operating profit

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

损益表模板

1. 引言

损益表是企业财务报表的一部分,用于展示企业在特定时期的收入和支出情况,帮助管理者和投资者了解企业的盈利能力和经营状况。

损益表也被称为利润表或收益表。

本文档将介绍一份损益表模板,以帮助您了解该模板的结构和内容,并且指导您在使用模板时应该如何填写相关信息。

2. 损益表模板结构

损益表通常由两个部分组成:收入部分和支出部分。

2.1 收入部分

收入部分包括企业在特定时期内获得的所有收入。

一般而言,收入可以分为主营业务收入和其他业务收入两个大类。

以下是一个收入部分的示例:

项目金额

主营业务收入200,000

其他业务收入50,000

总收入250,000

2.2 支出部分

支出部分包括企业在特定时期内发生的所有支出。

支出可以分为经营性支出和非经营性支出两个大类。

以下是一个支出部分的示例:

项目金额

主营业务成本100,000

销售费用30,000

管理费用20,000

财务费用10,000

其他费用5,000

总支出165,000

3. 填写模板

根据您的企业实际情况,您需要填写损益表模板中的各个项目和金额。

您可以按照以下步骤进行填写:

1.仔细阅读损益表模板,了解各个项目的含义和相应

的金额列。

2.根据您的企业收入情况,在收入部分填写相应的项

目和金额,确保准确反映您的企业在特定时期内的收入。

3.根据您的企业支出情况,在支出部分填写相应的项

目和金额,确保准确反映您的企业在特定时期内的支出。

4.计算总收入和总支出,并填写在相应的项目下。

4. 更多注意事项

在填写损益表模板时,请注意以下几点:

•确保填写的项目和金额准确无误。

•对于各项目的金额,可以采用具体数字或者近似值,但要求保持一定的精度。

•需要根据企业的实际情况调整损益表模板的内容和

项目。

•填写损益表时,应遵循相关会计准则和税法规定。

•及时更新损益表,以便及时了解企业的盈利能力和

经营状况。

我提供的是一份简单的损益表模板,您可以根据实际需求进行修改和完善。

希望本文档能够对您理解损益表的结构和填写相关信息有所帮助。

如有任何疑问或需要进一步的指导,请随时联系我。