中老年人投资理财方案PPT课件

投资理财复习PPT教学课件

• 【解析】①利息税税率上升和②消费上升只可能

导致储蓄减少,⑤储蓄机构增加与储蓄增长与否

无关。故选C.

2020/12/10

12

• (2012吉林统考) 2011年1月李先生将1万元人民币以活 期形式存入银行,活期存款利率为0.36%,假如2011年我 国全年CPI平均增幅为3.3%,在其他条件不变的情况下, 一年以后李先生的1万元实际收益是( )

10

2020/12/10

11

• (2010高考广东卷)25.2005-2009年,广东居 民人民币储蓄存款余额从19051亿元增至31346亿 元,若其间伴随如下变化:

• ①利息税税率上升 ②利息率上升 ③居民收入 上升 ④消费上升 ⑤储蓄机构增加

• 其中导致储蓄增长的原因是

• A.①② B.①④ C.②③ D.④⑤

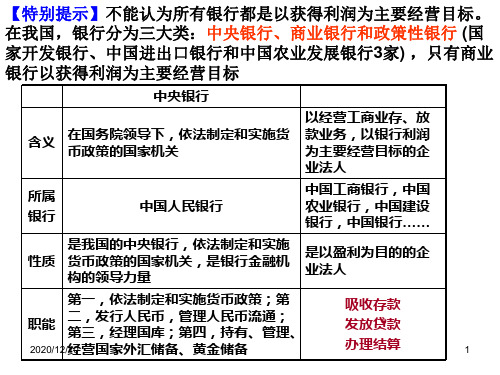

【特别提示】不能认为所有银行都是以获得利润为主要经营目标。 在我国,银行分为三大类:中央银行、商业银行和政策性银行 (国 家开发银行、中国进出口银行和中国农业发展银行3家) ,只有商业 银行以获得利润为主要经营目标

含义

中央银行

在国务院领导下,依法制定和实施货 币政策的国家机关

以经营工商业存、放 款业务,以银行利润 为主要经营目标的企 业法人

(更正提示:居民的实际收益取决于存款利率和

物价2020涨/12/1幅0 的对比)

给付标准

保障被保险人的基本 生活

保障项目广泛,给 付标准高

费用

大多是个人、企业和政府 共同负担或由政府承担

完全由个人负担

国家法律和有关部

保险依据 门的统一规定

被保险者的需要

保障范围 2020/12/10

所有社会成员迫切需 要的保险项目

老年人投资理财方案(自己)

老年人投资理财方案第一节理财声明“专业理财保障和提升退休生活”本理财方案是以陈先生夫妇目前家庭及经济等状况为依据,详细分析了客户的家庭情况、经济状况和理财需求,进行了各种理财产品的比较,供客户参考。

以便客户选出最适合自己的理财产品及其组合,希望能让客户的资产有效抵御通货膨胀,并实现资产保值增值,使客户的退休生活更有保障。

一、理财基本目标:1、优化投资理财组合,收入来源多元化。

2、购买合适的老年保险,加强长期及全面保障。

3、有效运用金融投资工具,使资产得到保值增值。

4、增加现金持有量,增强短期支付能力。

二、理财基本原则:理财的基本原则:在安全有保障的提前下,实现资产保值增值。

第二节客户基本情况分析一、家庭情况:1、陈先生:72岁,退休12年,平时比较清闲,曾有相关理财经历,有两住宅,自住,有养老保险、医疗保险,属小康之家。

2、陈先生夫人:70岁,退休15年,有养老保险、医疗保险。

3、陈先生孩子:两个,均已成家立业,且有较独立的经济基础。

二、经济状况及分析(一)、经济状况陈先生家庭经济状况表:表1:月度收支情况表表2:年度收支情况表(二)、分析由上可知,陈先生夫妻两个的收入主要是他们的退休金收入,其他收入偏少,工资收入占94%,而其他收入仅占6%,也就是说他们的收入较为稳定。

而支出方面,没有其他大的额外支出,主要是基本生活支出,占总支出的66.7%,因为生活基本支出相对稳定,所以可以看出陈先生夫妻俩的支出一般不会有大的波动。

总支出占总收入的比重为26.5%,也就是说他们有73.5%的大部分剩余可支配资金。

第三节理财组合我们得知,陈先生夫妻两个,只要是男方做主。

他们之前有过炒股的经历,但是被套了。

也有过买国债、银行理财产品等的经历,也就是说他们很有投资理财的意识。

由于陈先生夫妻俩有两套房子,一套是以前陈先生的单位房,现在已经租出去了;一套是他们退休后买的商品房,一次性付清。

所以房屋支出基本可以忽略不计。

投资理财 PPT

障,利用保险规避风险, 不是为了赚钱。

投保人 提出投保

要求

投保人 按约交纳

保险费

申请赔偿 按约获得保险

金或赔偿

达成协议

danger

保险公司 同意承保

保险公司 开始承担 保险责任

核定事故 履行赔偿

订立程序

履行程序

保险是雨天时送给你的 雨伞;跌倒时递给你的拐杖; 保险是宁可不用,不可不备 的保障。

发行的股票。 龙头股:在各种上市股票中发行量最大、 交易最活跃、价格起落会对整个股市起

举足轻重作用的股票。 ST 股 :沪深交易所从1998年4月22日宣

布,将对财务状况或其它状况出现异常 的上市公司股票交易进行特别处理

(Special treatment),由于“特别处 理”,在简称前冠以“ST”,因此这类

少的重要助手

阅读教材思考以下几个问题:

• 什么是债券?债券由谁发行 的?

• 什么是股票?股标票持有人 有哪些权利?

• 比较债券和股票的异同

二、利用证券市场实现资产增值

1、基本 的证券 品种

债券

含义: 一种表明债权、债 务关系的凭证

发行者: 企业或国家

股票: 股份公司发行的公司财产 所有权证书

2、证券交易所: 在交易所内进行股票和债 券的集中交易

三、投资理财 应当遵循的原则

复习:

最基本的证券品种

•股票 •债券

股票和债券的异同

最基本的证券品种

有价证券,都能获得一定收

•股票 益,都是集资的手段

财•产债所有券权证书

债权、债务凭证

取得股息和红利,经 营好坏决定股票收益

定期 收取利息

个人投资理财方法介绍PPT课件

风险等级

3.00% Time deposit (year)

Method of calculation:

定期:银行的利息都是年利率.简单 教一下月利息怎么算-1年12个月 例)3个月定期: 10000*2.6%/12*3

10,000RMB 基准 Reference interest

3个月 利息: 6个月 利息 : 1年 利息 3年 利息 5年 利息

富

保险 产品

理财产品

风险等级

5.X%

Time deposit (year)

Method of calculation:

利率为预期收益率,只能估算. 投资金额*年利率*投资年数

富

银行保险类型

Types of insurance

趸交 :一次性付清所有保费(存期5-6年) 期交: 按年交保费(连续交3,5年,存期10年)

Conduct financial transactions

教你如何做好银行理财

有生 道财

理有 财方

富

活期 存款

活期存款

富

风险等级

0.35%

Current deposit interest

Method of calculation:

存款额*0.35%/360*x(天数)

10,000RMB 基准

存款额*年利率*年数

富

适合人群

Suitable object

风险偏好低,稳健,资金流动性要求不高

投资回报

Return on investment

一般比同时同期限定期存款利率略高

1万基准:多50元(一年)-300元(5年)左右

投资建议

Investment advice

《家庭投资理财计划》PPT课件

投资目标 投资期限 风险承受能力 投资策略

积 累 退 休养 长期

高

成长型投资策略

老金

中

平衡型投资策略

低

收入型投资策略

积 累 教 育准 长期

高

成长策略

低

收入型投资策略

积 累 创 业资 中期

高

积极成长型投资策略

金

中

成长型投资策略

低

平衡型投资策略

购 买 房 屋、 中长期 高

成长型投资策略

适于可承受中度投资风险的客户

成长型投资策略

主要追求较高的资本增值,能接受本金的短期损失和投 资收益的短期波动。

适于可承受风险介于中度和高风险之间的客户

积极成长型投资 主要追求资本的快速和最大增值,能承受本金损失的风险。

策略

适于风险承受能力高的客户

精选ppt

16

不同投资目标、投资期限和风险承受能力下的投资策略选择

精选ppt

8

这样无论何时你都会有

两份收入,来支撑你的 家庭财务!

精选ppt

9

结论——

人们认为:投资会有风险 事实证明:无知才有风险

精选ppt

10

精选ppt

11

根据投资目标不同,可概括为下述几种:

医疗或应付不测事件 积累退休养老金 积累教育准备金 购置房产汽车等 积累创业资金 弥补当前生活开支

• 具有增值性 投资目的是增值、保值

精选ppt

22

个人理财在时间期限上的分配

▪选择一份具有前瞻性的工作; ▪综合银行存款帐户能维持1-3个月的生 活费; ▪健康险与意外险; ▪强迫自己投资定期定额投资基金; ▪年终奖金可投资绩优股票。

精选ppt

家庭投资理财计划.pptx

养老投资:

张先生的妻子今年40岁,投保10万元基本保 额的国寿鸿寿年金保险(分红型),约定60 周岁开始领取,那么,她获得了以下保险利 益:

1.从60周岁开始至79周岁止,每年可领取养 老金5,000元,月均417元;

2.被保险人身故,其受益人可领20万元的身 故金;

3.被保险人生存至年满80周岁,可领取20万 元的满期保险金。与此同时,若约定妻子70 周岁时领取红利,作为投保人的张先生,有 可能获得红利62,760元或104,600元或 146,440元(依次为假定低等红利、假定中 等红利、假定高等红利 )

• 1、Genius only means hard-working all one's life. (Mendeleyer, Russian Chemist) 天才只意味着终身不懈的努力。20.8.58.5.202011:0311:03:10Aug-2011:03

• 2、Our destiny offers not only the cup of despair, but the chalice of opportunity. (Richard Nixon, American President )命运给予我们的不是失望之酒,而是机会之杯。二〇二〇年八月五日2020年8月5 日星期三

意外保障: 张先生每年花280元购买一份国寿金卡, 则获得了37.9万元的意外保障。

教育投资: 在家庭投资中,每年以18,592元购买6年交 费期的中国人寿鸿运少儿两全保险(分红 型)。到他的女儿25岁时,累计共可获得 13.8096万元到15.6192万元的分红。

教育其他投资: 每年投入10万元,其中5万元投资黄金或投 资由中国人民银行一年一度发行的熊猫投资 金币:5万元兑换成美元,以定期存款形式 存入银行。上述投资至女儿25周岁时止。到 女儿18周岁进入大学教育阶段时,资金的积 累将达到80万元(按不变价计算,以下同); 22周岁进入研究生学业阶段时,资金的积累 将达到120万元;25周岁步入社会时,资金 的积累将达到150万元。