CFA三级必考知识点

2024cfa三级考纲

2024cfa三级考纲摘要:一、CFA三级考试概述1.CFA简介2.CFA三级考试的重要性3.2024年CFA三级考纲概述二、2024年CFA三级考试科目及权重1.科目一:投资工具和策略2.科目二:资产估值和投资组合管理3.科目三:财富管理和合规三、2024年CFA三级考试知识点详细解读1.科目一:投资工具和策略a.股票投资b.债券投资c.衍生品投资d.投资策略2.科目二:资产估值和投资组合管理a.资产估值方法b.投资组合管理c.风险管理3.科目三:财富管理和合规a.财富管理策略b.合规与监管c.职业伦理四、2024年CFA三级考试备考建议1.制定合理的学习计划2.参加培训课程3.多做模拟题4.关注考试动态正文:【提纲】一、CFA三级考试概述CFA(Chartered Financial Analyst)即特许金融分析师,是全球金融领域最具权威的专业资格认证。

CFA三级考试是CFA认证中的最后一级,考察考生对投资工具、资产估值和投资组合管理、财富管理和合规等方面知识的掌握程度。

本文将重点解读2024年CFA三级考纲,为考生提供备考指南。

二、2024年CFA三级考试科目及权重2024年CFA三级考试共分为三个科目,分别是:1.科目一:投资工具和策略,权重为50%;2.科目二:资产估值和投资组合管理,权重为30%;3.科目三:财富管理和合规,权重为20%。

三、2024年CFA三级考试知识点详细解读1.科目一:投资工具和策略a.股票投资:涉及股票投资的基本原则、股票分析方法、股票投资策略等;b.债券投资:涵盖债券投资的基本原则、债券分析方法、债券投资策略等;c.衍生品投资:涉及衍生品的基本概念、衍生品的定价与估值、衍生品投资策略等;d.投资策略:包括资产配置、投资组合优化、风险管理等方面的知识。

2.科目二:资产估值和投资组合管理a.资产估值方法:涵盖股票、债券、衍生品等资产的估值方法;b.投资组合管理:涉及投资组合的构建、优化、风险管理等方面的知识;c.风险管理:包括风险的识别、度量、管理等方面的知识。

cfa三级笔记

cfa三级笔记Monte Carlo simulation(专题)定义:Monte Carlo simulation allows asset manager to model the uncertainty of several key variables. Generates random outcomes according to assumed probability distribution for these key variables. It is flexible approach for exploring different market or investment scenario. 蒙特卡洛模拟是将变量(事先定义好分布)的值随机发射,生成了结果,可灵活的探索不同市场、投资环境下的状态。

较MVO的优势:1, Rebalancing and taxes, Monte carlo simulation allow to analyze different rebalancing policies and their cost over time(in multi-period situation). 蒙特卡洛模拟可以用于分析执行不同的再平衡策略、税收时的影响。

2, Path dependent. As there are cash out flow each year, terminal wealth(the portfolio’s value at a given point)will be path-dependent because of the interaction of cash flows and returns. 如果每年都有资金流出,指定时间的组合价值会受这些资金流出和收益的影响Cash flows in and out of a portfolio and the sequence of returns will have a material effect on terminal wealth, this is termed path-dependent.3, Monte Carlo can incorporate statistical properties outside the normal distribution, such as skewness and excess kurtosis.蒙特卡洛模拟可用于建模非正态分布。

CFA3级背诵内容1-Financial behavior

行为金融学 一、在完美世界怎么决定 1.最大化效用 2.使用概率衡量可能事件 3.通过条件概率考虑新信息 4.最大化效用

二、理性人怎么决策 1.完美理性 2.完美自私自利 3.完美的信息

行为金融学 一、预期效用理论:不同的风险偏好人群 效用与财富的关系: 1.风险中立,效用与财富呈线性关系; 2.风险厌恶,财富的边际效用递减 3.风险喜好,财富的编辑效用递增

2/9

行为金融学 一、前景理论基本观点 1. 建立一个参考点 2. 盈利时:风险厌恶 3. 亏损时:风险追求 4. 亏损时的财富效用曲线更陡峭 5. 与相同金额的盈利相比,人们给予 损失更大的数值

行为金融学

一、传统金融、有限理性、前景理论

传统金融

行为金融学

无限的完美知识 知识上能力有限

效用最大化

满足

Financial behavior 一、双曲的效用函数 一、Double inflection utility function 1. low wealth: risk aversion, concave 2. Middle wealth: risk seeking, convex. 3. high wealth: risk aversion, concave

Bounded rationality

Risk avers

Loss aversion

3/9

Financial behavior 一、Behavioral Portfolio Theory 1. People construct their portfolio in layers. 2. People assign different layer to each goal. 3. Allocate funds within a layer 4. Choice assets within a layer. 二、消费与储蓄 1.Current income 2.Currently own 3.未来收入的现值

CFAlevel3notesCFA三级备考经验+原创学习笔记最新完整版

CFAlevel3notesCFA三级备考经验+原创学习笔记最新完整版CFA Level 3 NotesContentsBook 1 Ethical and Professional Standards and Behavioral Finance (1)Reading 1&2 Cod e and Standards and Guidance for Standards (3)Reading 3 Application of the Cod e and Standards (21)Reading 4 Asset Manager Cod e of Professional Conduct (22) Reading 5 The Behavioral Finance Perspective (25)Reading 6 The Behavioral Biases of Individuals (27)Reading 7 Behavioral Finance and Investment Processes (29) Book 2 Private Wealth Management and Institutional investors (32)Reading 8 Management Individual Investor Portfolios (32)Reading 9 Taxes and Private Wealth Management in a Gl obal Context (35)Reading 10 Estate Planning in a Gl obal Context (37)Reading 11 Concentrated Singl e-Asset Positions (39)Reading 12 Lifetime Financial Advice: Human Capital and Asset All ocation (44)Reading 13 Managing Institutional Investor Portfolios (46) Reading 14 Linking Pension Liabilities to Assets (53)Book 3 Economic Analysis, Asset All ocation and FI Portfolio Management (55)Reading 15 Capital Market Expectations (55)Reading 16 Equity Market Valuation (64)Reading 17 Asset All ocation (66)Reading 18 Currency Management: An Introduction (74)Reading 19 Market Ind exes and benchmarks (78)Reading 20 Fixed-Income Portfolio Management –Part Ⅰ (80)Reading 21 Relative-Value Methods for Gl obal Credit Portfolio Management .. 85 Reading 22 Fixed-Income Portfolio Management –Part Ⅱ (90)Book 4 Equity Portfolio Management, Alternatives, Risk, and Derivatives (95)Reading 23 Equity portfolio Management (95)Reading 24 Alternative Investments Portfolio Management (103)Reading 25 Risk Management (111)Reading 26 Risk Management Applications of Forward/Future Strategies (115)Reading 27 Risk Management Applications of Option Strategies (117)Reading 28 Risk Management Applications of Swap Strategies (119)Book 5 Trading, Monitoring, Rebalancing, Performance Evaluation, and GIPS (121)Reading 29 Execution of Portfolio Decisions (121)Reading 30 Monitoring and Rebalancing (126)Reading 31 Evaluating Portfolio Performance (129)Reading 32 Overview of the Gl obal Investment Performance Standards (135)CFA3级备考经验CFA3级考完,现在已经可以在名片上加那三个字母了。

[CFA考试] CFA3级复习笔记同步分享 BOOK3 学习笔记

![[CFA考试] CFA3级复习笔记同步分享 BOOK3 学习笔记](https://img.taocdn.com/s3/m/6fb5c4f0da38376bae1fae14.png)

CFA 3级第3本上午考试题——ESSAY题目分布情况【Equity】上午考试题——ESSAY题目分布情况【Fixed Income】2019 Equity总复习【完全重新编写】一、原版书复习笔记 (10)二、原版书课后习题 (12)三、新版NOTES 复习笔记【重点】 (15)一、原版书复习笔记二、原版书课后习题三、新版NOTES 复习笔记【重点】3,factor based model:看factor performance的常见做法——hedged portfolio步骤:1)按照同一个factor大小进行排序2)Long排名好的前10%,short排名后10%3)看整体的performance作为factor performance缺点:1)middle quantile里面的信息被忽略掉了2)假定factor与portfolio return之间的关系是线性的3)Factor与factor之间可能存在高度相关性4)假定投资者能够short5)不是pure factor exposure,还面临其他factor带来的因素Factor mimicking portfolio:4、常见的6种factor类型6、其他策略说明1)Activist Strategies2)Statistical Arbitrage3)Pair Trading4)Event Driven7、判断一个factor对performance是否有效——看IC值8、创建fundamental investing的7个步骤9、创建quantitative investing的5个步骤10、fundamental investing的3个缺陷11、quantitative investing的6个缺陷12、Fundamental investing与Quantitative investing对比13、Style classification1)holding based2)return based14、Morning Star Style Box的应用15、holding based style classification与return based style classification的优缺点比较16、Decomposition of Active Return17、portfolio construction的4个blocks18、Fundamental Law of active management19、2个不同的维度区分portfolio construction approach20、Active share21、Decomposition of Active Risk22、根据Active Share和Active Risk区分不同的equity portfolio management approach23、long extension funds/market neutral portfolios24、Long/Short的优缺点25、Well-constructed portfolio的4个特征26、well-structured portfolios的tips27、Equity Investment的4个好处31、Stock concentration of an index32、smart beta strategy对应的7种因子类型33、Passive Equity Investment的tracking error来源2019 Fixed Income总复习【变化很大,非常难,必须反复看原版书】一、原版书复习笔记 (10)二、原版书课后习题 (12)三、新版NOTES 复习笔记【重点】 (15)一、原版书复习笔记二、原版书习题single liability immunization——原版书P52【重点复习】第一步:Suppose that some entity has a single liability of EUR 250 million due15 February 2023。

CFA L3 三级笔记

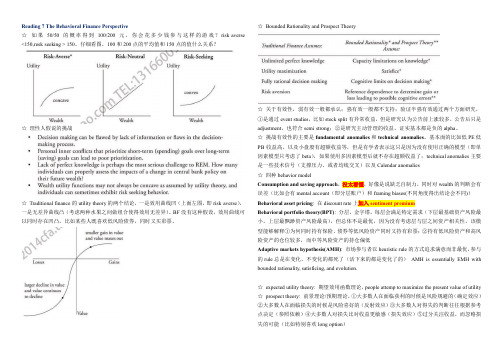

Reading 7 The Behavioral Finance Perspective☆如果50/50的概率得到100/200元,你会花多少钱参与这样的游戏?risk-averse <150,resk-seeking > 150。

仔细看图,100和200点的平均值和150点的值什么关系?☆理性人假说的挑战☆Traditional finance的utility theory的两个结论,一是效用曲线凹(上面左图,即risk-averse),一是无差异曲线凸(考虑两种水果之间做组合使得效用无差异)。

BF没有这种假设,效用曲线可以同时存在凹凸,比如某些人既喜欢低风险债券,同时又买彩票。

☆Bounded Rationality and Prospect Theory☆关于有效性,弱有效一般都承认;强有效一般都不支持;验证半强有效通过两个方面研究,①是通过event studies,比如stock split有异常收益,但是研究认为公告前上涨较多,公告后只是adjustment,也符合semi-strong;②是研究主动管理的收益,证实基本都是负的alpha。

☆挑战有效性的主要是fundamental anomalies和technical anomalies。

基本面的比如低PE低PB收益高,以及小盘股有超额收益等,但是有学者表示这只是因为没有使用正确的模型(即单因素模型只考虑了beta),如果使用多因素模型后就不存在超额收益了;technical anomalies主要是一些技术信号(支撑压力、或者均线交叉)以及Calendar anomalies☆四种behavior modelConsumption and saving approach,没太看懂,好像是说缺乏自制力,同时对wealth的判断会有误差(比如会有mental account(即分层账户)和framing biases(不同角度得出结论会不同))Behavioral asset pricing: 在discount rate上加入sentiment premiumBehavioral portfolio theory(BPT): 分层,金字塔。

cfa三级框架

cfa三级框架CFA三级框架CFA(Chartered Financial Analyst)是国际上最具权威性和专业性的金融学考试之一,被广泛认可为全球金融从业人员的职业资格。

CFA三级考试是CFA考试中的最后一关,被认为是最具挑战性的一级。

本文将围绕CFA三级框架展开讨论,介绍其内容和考试要点。

一、CFA三级考试的框架CFA三级考试的框架包括三个主要部分,分别是资产估值和分析、投资工具和资金组合管理。

这三个部分涵盖了金融学的核心知识和实践技能,为考生提供了全面的金融投资知识体系。

1. 资产估值和分析资产估值和分析是CFA三级考试的第一部分,也是整个考试的基础。

在这一部分,考生需要掌握公司财务报表分析、财务报表分析和估值、估值模型和技术、资产定价模型以及公司综合估值等内容。

考生需要了解不同估值模型的特点和适用范围,能够运用这些模型对公司进行估值,为投资决策提供依据。

2. 投资工具投资工具是CFA三级考试的第二部分,主要介绍各种金融工具和投资策略。

考生需要了解各类金融工具的特点、优势和风险,并能够分析其适用性和投资组合构建方法。

此外,还需要掌握不同投资策略的原理和实施方法,以及如何评估和优化投资组合。

3. 资金组合管理资金组合管理是CFA三级考试的最后一部分,也是考生实践能力的体现。

在这一部分,考生需要学习资金组合理论、资产配置、绩效评估和风险管理等内容。

考生需要了解不同的资产配置方法和风险管理工具,能够根据投资目标和风险偏好制定合理的资产配置策略,并能够对投资组合进行绩效评估和风险控制。

二、CFA三级考试的要点1. 理解概念和原理CFA三级考试注重对金融学概念和原理的理解。

考生需要掌握各种金融工具的特点、原理和使用方法,理解投资组合理论和资产定价模型的基本原理,能够运用这些理论和模型解决实际问题。

2. 掌握分析和计算方法CFA三级考试中有很多与财务报表分析、估值和投资组合分析相关的计算题。

考生需要熟悉这些计算方法,掌握各种估值模型的计算步骤和公式,能够准确地进行计算和分析。

cfa三级简答题

cfa三级简答题【原创版】目录1.CFA 三级简答题概述2.CFA 三级简答题的考试内容3.CFA 三级简答题的答题技巧4.总结正文【CFA 三级简答题概述】CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,分为三个级别。

CFA 三级简答题是 CFA 三级考试中的一个重要部分,主要测试考生在投资管理方面的实际应用能力。

通过 CFA 三级简答题,考生需要展示他们在投资组合管理、资产估值、风险管理等方面的专业知识和技能。

【CFA 三级简答题的考试内容】CFA 三级简答题主要涉及以下三个方面的内容:1.投资组合管理:包括资产配置、股票、债券、衍生品等投资工具的选择与运用,以及投资组合风险与回报的分析。

2.资产估值:涉及股票、债券、企业、金融衍生品等各类资产的估值方法,以及估值模型的选择与应用。

3.风险管理:包括风险的识别、评估、控制和监测,以及风险管理策略的制定与实施。

【CFA 三级简答题的答题技巧】1.仔细阅读题目:在回答简答题时,首先要认真阅读题目,理解问题的背景和要求,以便准确回答问题。

2.组织答案结构:回答简答题时,建议按照问题的要求,分步骤、分段落进行回答。

首先,简要介绍问题背景和要求;其次,详细阐述自己的观点和理由;最后,进行总结。

3.理论联系实际:CFA 三级简答题要求考生展示在实际工作中运用专业知识和技能的能力。

因此,在回答问题时,要结合实际案例和数据,避免空谈理论。

4.注意时间分配:在考试中,要合理安排时间,确保有足够的时间回答简答题。

一般来说,每道简答题的答题时间应控制在 20-30 分钟之间。

【总结】CFA 三级简答题是 CFA 三级考试的重要组成部分,主要测试考生在投资管理方面的实际应用能力。

要成功回答简答题,考生需要具备扎实的专业知识和技能,以及良好的答题技巧。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

cfa三级必考知识点

cfa三级可谓是cfa考试中最难的一部分。

只要卯足最后的努力通过这一级考试,就离cfa持证人越来越近了。

高顿小编整理了历年cfa三级的知识,助力参加三级的学生可以尽快有系统的复习进入状态。

1. 有限理性(bounded rationality)-凑合一下也就这么过

传统决策理论认为,决策者拥有完全信息,能够进行准确的数量计算,是完全理性的。

行为金融学提出了有限理性(boundedrationality)假设。

有限理性假说放松了传统理论的完全信息(perfect information)假设。

有限理性假设认为,个体的选择是理性的,但是会受到自身知识和认知能力的局限。

关于有限理性的表述:人们决策时并非完全理性,也并非必然寻求最优化(optimize),而是满足(satisfice)即可。

所谓满足,指的是人们觉得自己有足够的信息就行,觉得自己对信息处理得较为充分就行;他们更容易盯住分层目标(sub-goals),而不是费力寻求整体的最优结果;当决策达到他们自己满意的参数范围之内时,通常他们就会适可而止。

总之,有限理性的人们努力寻找的是可接受的足够好的(acceptable and adequate)决策,而不是像完全理性人那样寻找理想的效用最大化的方案。

在考试中请注意与bounded rationality对应的是传统理论决策中的完全信息假设。

相应的行为是投资者不是收集全部相关信息,而是在已有基础上进行满足要求的选择。

2. 后悔厌恶偏差(Regret-aversion bias)--红玫瑰和白玫瑰

后悔厌恶偏差(Regret-aversion bias)指的是人们因为害怕决策失误而避免做出决策的情绪偏差,换句话说,人们试图避免糟糕决策导致的后悔的痛苦。

后悔厌恶使得投资者持有亏损头寸时间过长,也会导致投资者害怕进入刚刚经历大幅损失与获利的市场。

可以从两个纬度分析后悔偏差:人们采取的行动和人们没有采取的行动。

行动导致的后悔被称为作为错误(error of commision),不行动导致的后悔被称为不作为错误(omissionerror)。

通常,作为错误导致的后悔比不作为错误导致的后悔感觉更强烈。

因此,不作为常常成为优先的决策结果。

后悔厌恶会产生“羊群效应(herding behavior)”。

人们后悔的不仅仅是财务损失,而且包含着对导致损失的决策的责任感。

为了避免责任感的煎熬,后悔厌恶使得投资者采取与他人类似的投资风格、投资同样的股票。

如此,即使投资失败,也可以将责任推给整个市场而避免个人的责任感。

加强教育是降低后悔厌恶偏差影响的主要方法。

3. 过度自信偏差—每个人都自以为是,经常伴随Cognitive error出现

人们感觉知道的经常比他们实际知道的多,因为他们觉得他们有更多更好的信息或者他们比别人更擅长解读信息,这就是所谓过度自信偏差(Overconfidence bias)。

过度自信既有认知错误又有情感偏差的特征,但主要是情感方面的。

要求人们修正对自己知识和能力的看法相当困难,所以过度自信很难纠正。

过度自信有两种表现形式:

知识幻觉(The illusion of knowledge bias)指的是人们容易高估自己的知识水平、能力和信息获取。

具体又分为预测自信(prediction overconfidence)和确定性自信(certainty overconfidence),前者指的是投资者给自己的预测设定的置信区间太小,后者指的是投资者对事件结果的预测概率过高。

自我归因偏差(Self-attribution bias)指的是人们通常将成功归功于自己而将失败的责任推给别人,前者被称为自我提升偏差(self-enhancing bias),后者被称为自我保护偏差(self-protectingbias)。

就像现在市场好,就涌现了好多股神。

其实水平也就那样。

过度自信导致投资者的组合风险不够分散,低估组合潜在的不利因素却高估有利因素,从而导致过度交易,造成较高的交易成本和较差的业绩结果。

要克服过度自信带来的影响,应当对交易进行详细的记录,跟踪投资业绩,对投资成败进行分析,确定哪些投资结果是自己的投资策略所产生的而哪些结果是由于运气产生的。

好记性不如烂笔头。

4. 分析师的过度自信行为—你不要假装是股神,利弗莫尔还饮弹自尽了

分析师对于自己的预测结果经常表现出过度的自信。

造成过度自信的一个重要原因在于,分析师喜欢过度强调目标公司的具体特征(specific characteristics)而没有充分考虑经济环境以及其它因素的影响。

研究发现,当分析师做出反向预测(contrarian prediction)—也就是与大家相反的预测或大家没有的预测--的时候,会尤其自信。

另外,策略分析师(strategists)比个股或行业分析师(individual stock orindustry analysts)更自信;股票分析师对盈余的预测比对股票价格的预测更自信。

造成分析师对预测过度自信的行为金融解释如下:

(1)知识幻觉(illusion ofknowledge)

(2)代表性偏差(representativeness)

(3)可得性偏差(availability)

(4)控制幻觉(illusion ofcontrol)

(5)自我归因偏差(self-attributionbias)

(6)回望偏差(hindsight bias):也被称为“我早就知道(I knew it all along)”偏差,是一种自我辩护机制(egodefense mechanisms)

过度自信等行为偏差对分析师的预测造成很大影响,需要从以下几方面努力纠正这些偏差给分析师预测造成的负面影响:每次预测后进行及时、全面和准确的反馈;要求预测使用清晰的、毫不含糊的语言表述;制定系统性的评估流程和奖惩分明的架构;由同事或上司定期进行预测准确率的评估;提出相反意见;记录相关数据和文件。

5. 怎么记住各种bias-富人任性,农民上当

笔者没有不尊重农民的意思,一切为了方便记忆。

为了记忆各个偏差,我们使用以下方法:

RICCH富人任性,所以容易产生固执己见(Belief Perseverance),

FAAM而农民容易上当,所以容易产生信息处理偏差(Information processing biases)

以上两类都是Cognitive,认知的偏差,而认知偏差是可以通过教育减少影响的(mitigate)

RICCH:

Representativeness bias.

Illusion of control.

Conservatism bias.

Confirmation bias.

Hindsight bias.

FAAM:

Framing bias

Anchoring and adjustment

Availability bias

Mental accounting bias

除了以上的其他都是emotional,而首字母与以上重复的仅有“regret aversion”一项。

所以特别记忆一下regret aversion是情感类偏差即可。

各位考生,CFA备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,高顿网校开通了全免费的CFA题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。