2009年3月份材料价格

上海2009年上半年会计从业资格-会计

上海2009年上半年会计从业资格《会计基础》真题及答案来源:考试大 2009/5/28 【考试大:中国教育考试第一门户】模拟考场视频课程字号:T T上海市二○○九年(上半年)会计从业资格统一考试《会计基础》试题一、单项选择(本类题共25题,每小题1分,共25分)1.复式记账要求对每一交易或事项都以B。

A.相等的金额同时在一个或一个以上相互联系的账户中进行登记B.相等的金额同时在两个或两个以上相互联系的账户中进行登记C.不等的金额同时在两个或两个以上相互联系的账户中进行登记D.相等的金额在总分类账和两个以上相应的明细账户中进行登记2.对某项交易或事项表明其应借.应贷账户及其金额记录称为B。

A.会计记录B.会计分录C.会计账簿D.会计报表3.康宁公司“原材料”总账账户下设“甲材料”和“乙材料”两个明细帐户。

2009年3月末,“原材料”总账账户为借方余额450000元,“甲材料”明细帐户为借方余额200000元,则“乙材料”明细帐户为C。

A.借方余额650000元B.贷方余额250000元C.借方余额250000元D.贷方余额650000元4.企业申请使用银行承兑汇票而向承兑银行交纳的手续费应计入B。

A.管理费用B.财务费用C.生产成本D.销售费用5.不属于无形资产的是D。

A.商标权B.专利权C.非专利技术D.商誉6.万豪公司系小规模纳税企业,2009年3月销售甲产品1000件,开出普通发票中的总金额为123600元,增值税征收率为3%。

对于该笔业务,万豪公司确认的应交增值税为C元。

A.3708B.3819C.3600D.40007.泰明公司系增值税一般纳税企业,2009年3月收购农产品一批。

收购发票上注明的买价为950000元,款项以现金支付,收购的农产品已验收入库,税法规定按13%的扣除率计算进项税额该批农产品的入账价值为D元。

A.950000B.827000C.840708D.8265008.宝来公司2008年年初所有者权益总额为1500000元。

月度财务报告分析(3篇)

第1篇一、报告概述本报告旨在对XX公司XX年X月份的财务状况进行深入分析,包括收入、成本、利润、现金流等关键财务指标,以及公司的财务健康状况和未来发展趋势。

通过分析,为公司管理层提供决策依据,为投资者提供投资参考。

二、收入分析1. 收入总额分析XX年X月份,公司实现收入XX万元,较上月增长XX%,同比增长XX%。

收入增长的主要原因包括:(1)产品销售量的提升:本月公司主要产品销量较上月增长XX%,主要得益于市场需求的增加和公司营销策略的有效实施。

(2)新产品的推出:本月公司新推出两款产品,市场反响良好,为公司贡献了XX万元的收入。

(3)渠道拓展:公司积极拓展销售渠道,本月新增XX家经销商,进一步提升了产品市场覆盖率。

2. 收入结构分析本月公司收入结构如下:- 产品销售收入:XX万元,占收入总额的XX%,主要产品为A产品,收入占比XX%。

- 服务收入:XX万元,占收入总额的XX%,主要来源于售后服务和技术支持。

- 其他收入:XX万元,占收入总额的XX%,包括利息收入、租金收入等。

三、成本分析1. 成本总额分析XX年X月份,公司成本总额为XX万元,较上月增长XX%,同比增长XX%。

成本增长的主要原因包括:(1)原材料价格上涨:本月原材料价格较上月上涨XX%,导致生产成本上升。

(2)人工成本增加:随着公司业务扩张,员工数量增加,人工成本相应上升。

(3)研发投入增加:公司加大研发投入,本月研发费用较上月增长XX%。

2. 成本结构分析本月公司成本结构如下:- 生产成本:XX万元,占成本总额的XX%,主要包括原材料成本、人工成本和制造费用。

- 销售费用:XX万元,占成本总额的XX%,主要包括广告费用、促销费用和销售人员的薪酬。

- 管理费用:XX万元,占成本总额的XX%,主要包括办公费用、差旅费用和管理人员薪酬。

- 财务费用:XX万元,占成本总额的XX%,主要包括利息费用和汇兑损失。

四、利润分析1. 利润总额分析XX年X月份,公司实现利润总额XX万元,较上月增长XX%,同比增长XX%。

郑州市建设工程材料基准价格信息2011年第一季度1

郑州市建设工程材料基准价格信息(上册)2011年第一季度郑州市建设工程造价管理办公室批准印发关于发布二○○九年第一季度建设工程材料预结算基准价格信息和造价指标的通知郑建价办字[2011]9号各工程建设、施工、设计、咨询及有关单位:2011年第1季度建设工程材料预结算基准价格信息,测算工作已完成,经审核基本与本季度市场平均价吻合,同意印发,仅供参考,本材料价格信息为到工地价。

根据《关于发布郑州市建设工程造价指标的通知》(郑建办[2007]28号)文件精神,2009年第1季度建设工程造价指标测算工作也已完成,现随本季度材料价格信息一并发布,仅供参考,但不得作为结算及处理价格纠纷的依据。

为了方便使用,我们将1、2、3月份发布的主要材料价格汇总一并印发。

本季度材料价格信息确定原则:1、凡是按月发布价格的主要材料,其价格为本季度三个月的平均价;2、其余变化较小或在工程造价中占比重不大的材料,因没有按月发布价格,所以直接发布季度均价。

在招投标工作中建议使用最新的价格(月价),月价上没有的材料价格再参考新的季度价,并在招标文件和投标报价中注明。

发承包双方在签订施工合同时,一定要在合同中明确约定竣工结算时对材料价格调整的方法。

本价格信息中的商品砼价格为已含增值税的出厂价,不含运输费用和泵送费用,也不含防冻剂,如冬季施工需掺加防冻剂的,承发包双方可根据施工现场签证,按实调差。

附:1、关于处理主要材料价格结算若干问题的意见。

2、建设工程造价指标编制说明。

3、2011年第1季度建设工程造价指标。

4、2011年第1季度建设工程材料基准价格信息。

二○一一年三月二十二日郑州市建设委员会关于发布郑州市建设工程造价指标的通知郑建办〔2007〕28号各工程建设、施工、设计、咨询及有关单位:随着新标准、新材料、新工艺的不断涌现,为了能够更好的向有关方面提供基本建设投资决策的依据,反映郑州市建筑业的宏观经济状况,提高投资的效益和管理水平。

对2008年钢材价格的一个回顾.doc

对2008年钢材价格的一个回顾现在已经2009年了,那么,对于2008年的钢材价格变化已经很明显了,不知道有谁能帮我总结一下,比如什么时候开始上涨,什么时候又上涨到最高点及其影响,又什么时候回落的。

尽量把价格变化过程说清楚,以及有什么影响最好也加上。

以下内容,是我因工作需要自己写的,现在无私奉献,不选我最佳答案实在说不过去啊!2008年,国内钢材市场价格总体经历了大涨急落的变化,也演绎了各钢厂和经销商大喜大悲的情景剧。

尤其是下半年,挑战和冲击接踵而至,市场对后期钢价预期一度悲观,钢市在困境中艰难前行。

上半年,受铁矿石、焦炭、石油等原料价格的大幅上涨影响,以及国内、国外需求的强劲拉动,钢材价格在轻松中飙升。

春节以后的2月份和4月份,以及灾后重建的全面展开以及奥运工程的加紧施工,对钢材需求量激增,国内钢市呈现一片“红火”的景象,并于五、六月份钢价达到今年的峰值。

热轧、镀锌板卷等钢材品种更是创下近年来的新高。

天津5.5热卷由年初的4630元/吨,涨至六月初的5930元/吨,涨幅达1300元/吨。

7月份,随着雨季的到来,钢市进入传统消费淡季,各地需求放缓、库存上升明显,建筑钢材和带钢市场首现下跌之势。

其他钢材品种也一改前期持续大幅飙升的势头,市场行情均开始“走软”,成交持续低迷,国内钢材市场全面进入震荡整理阶段。

而一直坚挺的原料价格出现松动,并迅速步入下行通道,钢市进入“跌跌不休”的恶性循环。

随着美国的次贷危机引发的金融风暴席卷全球经济实体,国内钢市亦不能独善其身。

尤其是“十一”长假过后,市场价格交替回落,加之下游用户资金严重不足、钢材出口量大幅缩水,导致国内资源供应量急剧增加,钢厂、市场库存大幅攀升,下游用户对钢材的购买力明显减弱,市场价格不断下挫,甚至一度出现恐慌性下跌。

据商情科统计,9月中下旬至10月下旬的一个月间,全国各主流市场价格大幅深跌,跌幅均在千元以上,且不断刷新年初以来的最低价。

上海市场1.0mm 冷卷和1.0mm镀锌市场价格跌幅最大,均达到或超过1900元/吨。

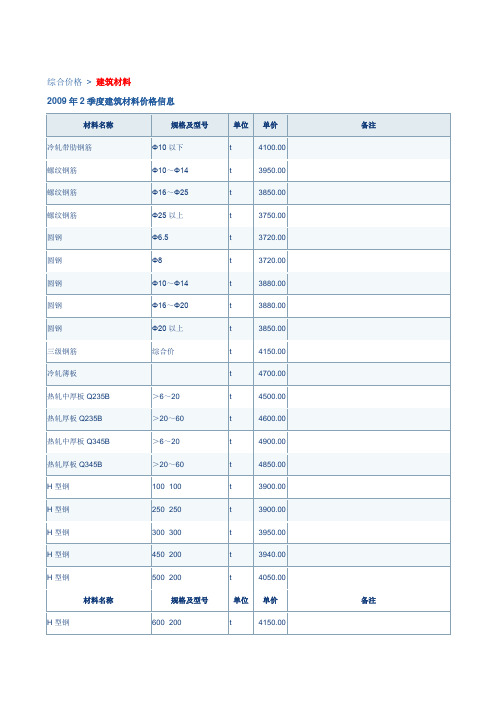

2009年2季度建筑材料价格信息

230×110×65

千块

1996.67

耐酸砖

250×250×35

千块

4866.67

加气混凝土砌块

m3

152.67

加气混凝土砌块

600×240×150

块

3.16

泡沫混凝土块

m3

155.00

粉煤灰小型空心砌块

m3

147.67

粉煤灰小型实心砖

240×115×53

块

0.32

硅酸盐砌块

280×430×240

材料名称

规格及型号

单位

单价

备注

彩色钢板

0.6mm

t

6100.00

彩色钢板

0.7mm

t

6020.00

彩色压型钢板

0.5mm

m

32.73

彩色压型钢板

0.6mm

m

36.73

彩色压型钢板

0.7mm

m

41.04

钢板网

9×25孔

m2

17.17

钢绞线

7Φ5.5

t

7000.00

镀锌铁丝

8#~14#

kg

5.47

镀锌铁丝

1791.67

二等板材

白松

m3

1516.67

二等板材

硬杂木

m3

1426.67

二等方材

红松

m3

1831.67

二等方材

白松

m3

1516.67

二等方材

硬杂木

m3

1433.33

竹胶板

优等1220×2440×9mm

张

130.00

竹胶板

优等1220×2440×10mm

2022年3月份徐州市主要建筑材料市场信息价(1)

2022年3

商品混凝土目录中未含的其他类型预拌混凝土信息价取定原则是,微膨胀或补偿收缩在同标号基础上加(P6/P8/P10)加10元/方,细石、早强、水下、抗冻分别加10元/方,泵送费加10元/方。

轨道交通工程专基础上加60元/方。

电线电缆部分备注:

1、YJY、YJE价格同等规格的YJV。

2、BYJ在同规格的电线BV线价格基础上上浮2%

3、耐火电线电缆在同类型的电线电缆价格基础上上浮25%

4、阻燃电线电缆在同类型的电线电缆价格基础上(ZA):上浮7%,(ZB):上浮 6%,(ZC/ZR):上浮

5、WDZ电线电缆在同类型的电线电缆价格基础上上浮17%

6、WDZN电线电缆在同类型的电线电缆价格基础上上浮30%

22年3月份徐州市主要建筑材料市场信息价。

税收筹划期末考题库

《税收筹划》练习一、判断题1、纳税人达到少缴税款的手段只有合法的节税。

2、税务筹划只对纳税人有利,对国家没有任何益处。

3、税收筹划与纳税人依法纳税是相矛盾的。

4、税收筹划有利于促进国家税收政策目标的实现。

5、税收筹划是非违法、非事后补救行为。

6、税收筹划的目标就是税收最少化。

二、多项选择题1、税务筹划的基本步骤可以分为()。

A、确定目标B、收集信息C、方案设计与选择D、方案执行与反馈2、税务筹划的目的包括()。

A、绝对减轻税负B、相对减轻税负C、纳税成本最少化D、涉税零风险二、问答题1. 经过纳税筹划后,企业2009年缴纳的税额仍比2008年多,这是不是意味着企业的纳税筹划没有意义?2.企业把年初应缴纳的税款推迟到年末缴纳,缴纳税额没有变化,这说明延缓纳税没有意义吗?为什么?3、简述节税与避税的关系。

4、简述避税与偷税的区别。

5、简述税收筹划的特点。

第四章一、判断题1、对于税收政策,纳税人只能扮演被动接受角色。

2、政策规避法是指纳税人充分利用现行税法的不足,进行合理避税筹划。

3、政策利用法与政策规避法的主要区别在于:政策利用法,政府是支持的;而政策规避法是一种打“擦边球”的做法,政府是不鼓励的。

4、转让定价法使利润发生空间转移;成本膨胀法使利润就地消失。

5、企业可以自主选择存货计价方法,但年度内不得随意改变。

6、政策规避法是指纳税人充分利用现行税法的不足,进行合理避税筹划。

7、从税收角度分析,“预存话费送手机”与“手机加几年话费”相比,前者的税负肯定要高于后者。

8、从增值税角度分析,“买一送一”与“折扣销售”相比,前者的税负一般要低于后者。

9、从税收角度分析,“买一送一”与“有奖销售”相比,前者的税负要高于后者。

10、具有雇佣关系性质的临时人员的劳动所得,属于非独立个人劳务所得,其取得的收入在性质上属于工资,可凭自制凭证(工资表) 作为合法的原始凭证据以入账。

11、非雇佣关系人员的劳动所得,属于独立个人从事自由职业取得的所得,其取得的收入纯粹是一种劳务报酬,企业应凭正式发票,作为原始凭证据以入账,并支付劳务费。

财务月度分析工作报告(3篇)

第1篇一、报告概述本月财务月度分析报告旨在对本月财务状况进行全面的回顾和分析,总结本月财务工作成果,发现问题并提出改进措施。

本报告将从收入、成本、利润、资产负债等方面进行详细阐述。

二、收入分析1. 收入概述本月总收入为XX万元,较上月增长XX%,同比增长XX%。

收入增长主要得益于以下因素:(1)销售增长:本月销售额较上月增长XX%,主要得益于市场拓展和产品优化。

(2)项目合作:本月成功签订XX个项目合作,为收入增长提供了有力支持。

2. 收入结构分析本月收入结构如下:(1)主营业务收入:XX万元,占比XX%,较上月增长XX%。

(2)其他业务收入:XX万元,占比XX%,较上月增长XX%。

3. 收入趋势分析通过对近几个月收入趋势进行分析,可以看出,本月收入增长趋势良好,未来有望继续保持增长。

三、成本分析1. 成本概述本月总成本为XX万元,较上月增长XX%,同比增长XX%。

成本增长主要受以下因素影响:(1)原材料价格上涨:本月原材料价格上涨XX%,导致生产成本上升。

(2)人工成本增加:本月人工成本较上月增长XX%,主要由于员工工资调整。

2. 成本结构分析本月成本结构如下:(1)生产成本:XX万元,占比XX%,较上月增长XX%。

(2)销售费用:XX万元,占比XX%,较上月增长XX%。

(3)管理费用:XX万元,占比XX%,较上月增长XX%。

3. 成本趋势分析通过对近几个月成本趋势进行分析,可以看出,本月成本增长趋势与收入增长趋势基本一致,但成本增长率略高于收入增长率。

四、利润分析1. 利润概述本月净利润为XX万元,较上月增长XX%,同比增长XX%。

利润增长主要得益于收入增长。

2. 利润结构分析本月利润结构如下:(1)主营业务利润:XX万元,占比XX%,较上月增长XX%。

(2)其他业务利润:XX万元,占比XX%,较上月增长XX%。

3. 利润趋势分析通过对近几个月利润趋势进行分析,可以看出,本月利润增长趋势良好,未来有望继续保持增长。

(完整版)会计基础不定项选择题

试题导航:1.(1-50)题2.(51-100)题3.(1-50)答案4.(51-100)答案不定项选择题(一)某公司2010年年初的资产总额为80 000元,负债总额为60 000元。

2010年1月份发生下列交易或事项:(1)公司行政办公室职工因公出差,预借差旅费400元,以现金支付。

(2)收到投资方银行存款6 000元。

(3)开出并承兑面值为5 000元的商业汇票一张,抵付前欠某单位货款。

(4)按规定分配给投资者2009年度利润1 000元,款项尚未支付。

(5)以银行存款2 000元偿还前欠某单位账款。

1.该公司2010年1月份发生的交易或事项应编制的会计分录有( )。

A.借:其他应收款——差旅费 400贷:库存现金 400B.借:银行存款 6 000贷:实收资本 6 000C.借:应付账款 5 000贷:应付票据 5 000D.借:利润分配 1 000贷:应付股利 1 0002.该公司2010年1月份发生的第(5)笔交易或事项对会计基本等式的影响是( )。

A.资产和负债同时减少2 000元,不破坏会计基本等式B.资产和负债同时增加2 000元,不破坏会计基本等式C.资产的不同项目此增彼减,资产总额不变D.负债与所有者权益此增彼减,权益总额不变3.该公司2010年1月份发生的第(2)笔交易对会计基本等式的影响是( )。

A.资产和负债同时减少6 000元,不破坏会计基本等式B.资产和负债同时增加6 000元,不破坏会计基本等式C.资产和所有者权益同时减少6 000元,不破坏会计基本等式D.资产和所有者权益同时增加6 000元,不破坏会计基本等式4.该公司2010年1月末的负债总额为( )元。

A.58 000B.59 000C.61 000D.57 0005.该公司2010年1月末的资产总额为( )元。

A.74 000B.73 000C.84 000D.76 000(二)某企业发出存货采用加权平均法。

徐州市2020年3月份主要建筑材料信息价格

t

48 01090137 圆钢

Φ16 HPB300

t

49 01090138 圆钢

Φ18 HPB300

t

50 01090139 圆钢

Φ20 HPB300

t

51

*

高强钢筋

Φ8-Φ12 HTRB600

t

52

*

高强钢筋

Φ14-Φ20 HTRB600E

t

53

*

高强钢筋

Φ22-Φ25 HTRB600E

t

54

*

高强钢筋

13%

t

4391

3896

13%

t

4392

3897

13%

t

4399

3903

13%

t

4350

3859

13%

t

4349

3858

13%

t

4268

3787

13%

t

4268

3787

13%

t

4268

3787

13%

t

4320

3833

13%

t

4412

3914

13%

t

4411

3913

13%

t

4543

4031

13%

t

4561

规格 黑色及有色金属类

Φ10 HRB335 Φ12 HRB335 Φ14 HRB335 Φ16 HRB335 Φ18 HRB335 Φ20 HRB335 Φ22 HRB335 Φ25 HRB335 Φ28 HRB335 Φ32 HRB335 Φ6 HRB400 Φ8 HRB400 Φ10 HRB400 Φ12 HRB400 Φ14 HRB400 Φ16 HRB400 Φ18 HRB400 Φ20 HRB400 Φ22 HRB400 Φ25 HRB400 Φ28 HRB400 Φ32 HRB400 Φ36 HRB400 Φ6 HRB400E Φ8 HRB400E Φ10 HRB400E Φ12 HRB400E Φ14 HRB400E Φ16 HRB400E Φ18 HRB400E Φ20 HRB400E Φ22 HRB400E Φ25 HRB400E Φ28 HRB400E Φ32 HRB400E Φ36 HRB400E Φ6.5 HPB235 Φ8 HPB235 Φ10 HPB235 Φ12 HPB235 Φ16 HPB235 Φ20 HPB235 Φ8 HPB300