手工发票票样

发票样本

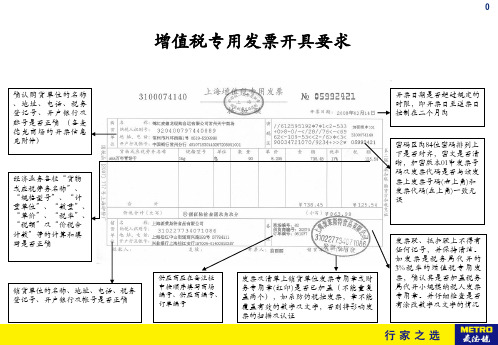

增值税专用发票开具要求

确认购货单位的名称 、地址、电话、税务 登记号、开户银行及 账号是否正确 (各麦 德龙商场的开票信息 见附件) 开票日期是否超过规定的 时限,即开票日至送票日 控制在二个月内

经济业务各栏“货物 或应税劳务名称”、 “规格型号”、“计 量单位”、“数量”、 “单价”、“税率”、 “税额”及“价税合 计数”等的计算和填 写是否正确

发票联、抵扣联上不得有 任何记号,并保持清洁。 如发票是税务局代开的 3% 税 率 的增 值 税专用 发 票,确认其是否加盖税务 局代开小规模纳税人发票 专用章。并仔细检查是否 有涂改数字及文字的情况

密码区内84位密码排列上 下是否对齐,密文是否清 晰,加密版本01中发票号 码及发票代码是否与该发 票上发票号码(右上角)和 发票代码(左上角)一致无 误

销货单位的名称、地址、电话、税务 登记号、开户银行及帐号是否正确

供应商应在备注栏 中按顺序填写商场 编号、供应商编号、 订单编号

发票及清单上销货单位发票专用章或财 务专用章 ( 红印 ) 是否已加盖(不能重复 盖两个),如系防伪税控发票,章不能 覆盖有效的数字及文字,否则将影响发 票的扫描及认证

发票真伪鉴别方法

转发发票真伪鉴别方法发布时间:2009-08-24 09:35一、发票鉴别方法:(一)发票有关知识1、定额发票的联次、规格:定额发票的联次共分为三联,其左半部分为存根联,中间部分为记账联,右半部分为发票联。

定额发票的规格为:210mm×80mm。

(发票样式见青岛定额发票样式)2、发票的分类(主要介绍四种)(1)按行业进行分类,大致可分为工业发票、商业发票、加工修理修配业发票、收购业发票、水电业发票、其他发票等。

山东省商品销售统一发票分手写版和收款机专用版两种,手写版发票联使用防伪水印纸印制,收款机专用版发票联采用普通双胶纸印制。

(2)按发票是否印有单位名称来划分,可分为衔头发票和统一发票。

(3)按发票版面设计及开具方式分类,可分为电脑票、手工票、剪角票、定额票等。

如:百货、超市使用的就是电脑票;修理修配发票是剪角票。

(4)按印制发票所用的纸质(材料)分类,可分为普通纸、压感纸、拷贝纸、打字纸、涂炭纸等。

3、定额发票发票号码的规则为便于全国普通发票统一识别和查询,自2004年7月1日起,在全国统一启用12位分类代码和8位发票号码的普通发票。

发票代码由国地税代码、行政区域代码、年份代码、行业代码、发票种类代码等组成,共12位。

从左至右按照下列顺序编制:第1位为国地税代码,第2—5位为行政区域代码,第6—7位为印刷年份代码,第8位为行业代码,第9、10位为扩充码,属统一发票的,自01-99按发票小类编制代码(由省局规定);第11位为金额版代码,其中:0-电脑版、1-万元版、2-十万元版、3-百万元版、5-千元版、6-百元版、8-收款机专用发票、9-无金额限制和定额发票;第12位为企业衔头发票和联次码,0表示企业冠名发票,1-9表示统一发票联次,如1表示一联发票。

(1)山东省的行政区域代码(2-5位):3701济南市 3702青岛市 3703淄博市 3704枣庄市3705东营市3706烟台市 3707潍坊市 3708济宁市 3709泰安市3710威海市3711日照市 3712莱芜市 3713临沂市3714德州市 3715聊城市3716滨州市3717菏泽市(2)行业代码(第8位):国税:1工业、2商业、3加工修理修配业、4收购业、5水电业、6其他地税:1交通运输业、2建筑业、3金融保险业、4邮电通信业、5文化体育业、6娱乐业、7服务业、8转让无形资产、9销售不动产、0表示其他。

普通发票知识简介

培训答疑

八、“营改增”户试点纳税人发票使用时间有何规定?

对试点纳税人中非共管户,2012年10月1日前已经领 购、尚未使用完毕的发票,纳税人主动向主管地税机关申 请缴销的,主管地税机关应当为其办理缴销手续;纳税人 需要继续使用的,允许其使用至2012年12月31日。对试点 纳税人中非共管户2013年1月31日前,地税部门必须完成 所有试点纳税人中非共管户的旧发票缴销工作。对试点纳 税人中既缴纳增值税、又缴纳营业税户(共管户),其从 事营业税应税行为、取得营业收入的,应当继续开具地税 部门监制的发票。

• 发票发售的原则 :对象准确、适量

•

• •

发售、满足需要。 发票发售的要求 (对税务部门-专 人、与纳税申报相结合;对纳税人 -专人负责、首次印模) 发票发售(领购)的方式:批量供

应、验旧供新、交旧供新、发售担 保。 发票领购程序-申请、审核、发售

税务机关发票管理

发票代开

• 代开发票的常见类型: • ①已办理税务登记的单位和个人申请 • 代开发票的基本要求

培 训 答 疑

一、明确了单位不得有哪些发票违法行为?

1、转借、转让、介绍他人转让发票、发票 监制章和发票防伪专用品; 2、知道或者应当知道是私自印制、伪造、 变造、非法取得或者废止的发票而受让、开具、 存放、携带、邮寄、运输; 3、拆本使用发票; 4、扩大发票使用范围; 5、以其他凭证代替发票使用。

二、税务机关发票管理

• 发票管理就是税务机关依法对发票的印制、领购、 使用全过程进行组织、协调、监督所开展的各项活 动的对经济交往中 的那些具有发票属性的票证

发票管理内容:发票的印制、领购、开具、取 得、保管、缴销的管理与监督 。

税务机关发票管理

印制 。

发票真假识别

发票真假识别假发票归结起来大致可以分为两类:一是市场上倒卖的非税务机关监制的假发票;二是伪造经济事实的假发票。

(一)识别非税务机关监制的假发票1、发票监制章是识别发票真伪的法定标志。

目前发票监制章的式样是全国统一的,形状为椭圆形,上环刻制“全国统一发票监制章”字样,下环刻制“税务局监制”字样,中间刻制国税或地税税务机关所在地的省、市全称或简称,字体为正楷,印色为大红色,套印在发票联的票头正中。

字迹清晰,颜色纯正。

2、从发票联底纹、发票防伪专用纸等方面识别,没有底纹,纸张粗糙的肯定是假发票。

3、采用防伪鉴别仪器,就是大家通常熟悉的钞票防伪仪,可以用防伪仪的紫外线灯照一下,看看发票上有没有荧光防伪标志。

4、对普通发票首先要审查是不是新版发票,自2011年1月1日起,全国统一使用新版普通发票,各地废止的旧版普通发票停止使用。

从名称上看,普通发票简并票种换版后,分为通用机打发票、通用手工发票和通用定额发票三大类。

发票名称为“**省**税务局通用机打发票”、“**省**税务局通用手工发票”、“**省**税务局通用定额发票”。

那么从2011年1月1日起,再也没有“货物销售发票”、“修理修配发票”了,这些都是作废的发票或假发票。

从发票代码上区别,根据普通发票代码的编制规则,第六至七位,代表的是年份标志,凡这两位数是小于“10”的都是旧版发票,也就是作废发票。

从发票的票面限额来看,现在手工发票只有分千元版和百元版两各,万元版及以上发票都要有机器开具。

目前由于违法分子制造假发票的技术也在不断提高,许多假发票依靠肉眼或仪器很难判断。

因此,除要掌握一些必要的鉴别假发票的技巧以外,还需要注意以下事项。

一是到正规商家购买物品或消费。

一般来说,凡是办理了营业执照、税务登记证的合法经营商户,均从税务部门领取发票。

也就是说,这些单位有正规的发票来源,一般不会开出假发票。

二是开具发票时,票面各项指标要填写清楚,例如:开票日期、付款人必须是“苏州金螳螂建筑装饰股份有限公司”、商品或劳务名称、数量、单价、金额等,尤其发票上的发票专用章要和其开票人相符。

发票识别

识别发票真伪的方法一、真伪检查法1、发票真伪鉴别方法:发票监制章是识别发票真伪的重要法定标志。

全国统一启用的新版发票“发票监制章”,其形状为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,上环刻制“全国统一发票监制章”字样,下环刻制“* * 税务局监制”字样,中间刻制国税、地税机关所在地的省、市全称或简称,字体为正楷,印色为大红色,紫外线灯下,呈桔黄色,荧光反映,套印在发票联的票头正中央。

从发票联采用有“SW”字样防伪专用纸等方面识别,用发票防伪监别仪器识别防伪油墨看其是否是统一的防伪油墨。

这些防伪措施也是识别发票真伪的重要依据。

2、普通发票联发票采用专用水印纸印刷,水印图案为菱形,中间标有SW字样,发票联不加印底纹。

3、第三、发票票面内容字样清晰,不模糊。

另外,经营者通常不在假票上盖有与其经营名称相符的财务章,盖章相当模糊,故意让人辨认不清。

4、其次因为真发票使用的是特殊防伪纸,手感应比较柔韧,内含的菱形水印从正反两面看,其线条均没有外力压制痕迹,透过光线可见比较通透,线条圆润;而假票的纸张较为光滑、硬、脆,菱形水印透过光线好像用实线描画成,无通透感,从纸张背面看,菱形标志的线条有外力压制痕迹5、增值税专用发票真伪鉴别方法:为鉴别增值税专用发票的真伪,首先应了解其防伪措施,然后采取特定的审查方法来鉴别其真伪。

对照光线审查增值税专用发票的发票联和抵扣联,看是否使用国家税务总局统一规定带有水印图案的防伪专用纸印制。

用紫外线灯、发票鉴别仪鉴别无色和有色荧光防伪标志“SW”。

6、云南省地税局颁布了新版浅近发票的重要特性:新版通用定额发票使用干式复写纸印制,印有同色团花图案,背涂为绿色和紫色,同时采纳不规则的斜条拉纹;光照下有“干式复写纸”字样的水印图案。

新版通用手工发票、通用机丁宁票、税控收款机专用发票使用双色防伪纤维无碳纸印制,发票背面用手指甲或光滑硬物轻划,可察看到红线发生;做作光下可见发票上有匀称的赤色和蓝色玄色纤维,在荧光灯下可见清晰蓝色荧光纤维。

正本发票样板(样本+空白)

发票样板GUANGZHOU SUN SHINE COMPANY LTD. ADDRESS: RM.901, NO. 754(5) DONG FENG DONG ROAD GUANGZHOU CHINA TEL: 86 20 86658569 (发件人资料)INVOICE STATEMENTCONSIGNEER COMPANY NAME: RUSSIA SUN SHINE COMPANY (收件人公司)SHIP BY: DHL AWB 1234567890(在填单取得号码后打印)INVOICE NBR: 2002A321(发票号码)SHIP DATE: JULY. 17, 02(寄件日期)CONIGNEER ADDRESS: 103287 MOSCOW RUSSIA PETROVSKO-RAZUMOVSKITPROEZD BLD 22 BLOCK 8, FLAR 405 ,RUSSIATEL: 7-095-1665845(地址)CONTACT NAME: RICHARD TAN (收件人)SIGNATURE: (寄件人签名)DATE: JULY. 17, 02尊敬的客户:由于贵司的快件所要寄往的目的地国家海关要求提供正本发票,为了您的快件能够顺利清关,请按以下要求制作发票:●有发票字样及寄件人的公司抬头(英文)●有寄件人的公司名称、地址(英文)及电话●有收件人的公司名称、地址(英文)及电话●有分运单号码和发票号码●有贸易术语(如FOB,CFR,CIF),●货物重量及尺寸●物品名称的详细描述(中英文)●货物数量,单价及申报总价(注明货币单位:美金)●原产地●有寄件人的公司章●此发票必须是打印原件(不可手写),复印件、传真件无效;不得有修改痕迹(修改后须盖章)烦请将制作好发票与快件一同备妥,我们将尽快为您收取。

非常感谢您对DHL的支持与合作!(附件:空白发票样板). ADDRESS: TEL:INVOICE STATEMENTINVOICE NUMBER:CONSIGNEE COMPANY(收件公司名称):SHIP BY(DHL AWB):SHIP DATE(发件日期):ADDRESS(收件人地址):TEL(电话):ATTENTION(收件人姓名):SIGNATURE: (发件人签名)COMPANY STAMP:( 公司盖章)DATE:。

发票式样(修订后的五种专用发票及作废发票)

(96)

丙1NO000000

北京市公路货运统一结算专用发票发票联

年月日营运证号

结算单位(章)

复核经手人

(96)

戊1NO000000

北京市公路货运统一结算专用发票

发票联

年月日营运证号

结算单位(章)

复核经手人

北京市公路运输管理费、代扣税(费)专用发票

(96)

丙1NO000000

发票联京地税

承运单位:

北京市化学危险货物运输统一结算专用发票

(96)丙1 NO000000

发票联

年月日

结算金额(大写)

复核经手人

北京市化学危险货物运输统一结算专用发票(代扣税费)专用发票

(96)戊

NO000000

发票联

年月日营运证号

结算金额(大写)

复核经手人

北京市人力三轮客、货运运输结算、代扣税(费)专用发票

(96)NO 0000000

发票联

京地税丙1

年月日_________运

结算单位(章)

复核经手人

北京市汽车检测业专用发票

发票联(96)丙1 NO000000

车型:

牌照号:

送检单位:京地税

年月日

主管财务业务

送检人经办人

北京市交通局监制。

用友U8采购管理模块手工结算发票问题

用友U8采购管理模块手工结算发票问题问题现象: 采购管理模块中,进入手工结算后,选择190097运费发票进行计算,在结算费用列表中的对应仓库输入11,对应存货输入WT001后,点击结算,无任何反应。

问题分析:1、在U821版本,运费发票分摊到具体的存货中可以有两种操作方法。

第一种方法是在中,选择要分摊的费用发票,录入对应的仓库及存货进行结算即可;第二种方法是在费用折扣结算中,过滤要分摊的费用发票,点击增行按钮,录入需要分摊的存货和结算金额后进行结算即可。

2、而在版本中,对于运费发票分摊到具体存货中的操作,只能在费用折扣结算中进行处理。

在手工结算中必须同时选择要分摊的入库单及发票才能进行费用分摊,因此对于您的这种情况只能到费用折扣中进行操作。

3、在手工结算中,过滤运费发票时,会按照单据类型进行选择,也就是说只要录入到运费发票中的都可以过滤出来。

而在费用折扣结算中需要按照存货具有应税劳务属性进行过滤,而不是按照单据类型。

4、您数据中的运费发票在手工结算可以过滤出来,但在中却过滤不出来。

经查询是由于您所录入的运费发票中,对应存货档案记录中均未设置应税劳务属性。

做运费发票时,参照的存货档案只能是具有应税劳务属性的存货,没有此属性的存货是参照不到的,请确认是否做过手工修改。

解决方案: 请增加190097运费发票所对

应7条存货的存货属性为应税劳务,再到费用折扣结算中进行费用结算即可。

建议:可以增加一个存货档案叫运费属性为了应税劳务,以后再发生运费时做为专用,同时也可以与对应的存货进行结算。

如果经常修改存货属性,会在以后的结算成本处理中产生错误,容易列示不出来。

发票知识培训ppt课件

为企业的,索取增值税普通 发票时,应向销售方提供纳

税人识别号或统一社会信用

代码;销售方为其开具增值 税普通发票时,应在“购买

方纳税人识别号”栏填写购

买方的纳税人识别号或统一 社会信用代码。不符合规定 的发票,不得作为税收凭证。

15

纳入新系统发票开具要求

使用新系统的增值税纳税人, 应使用新系统选择相应的商 品和服务税收分类与编码开 具增值税发票。

已开具的专用发票丢失如何处理

发票联和 抵扣联 抵扣联 发票联

(1)丢失前已认证相符的,购 买方可凭销售方提供的相应增 值税专用发票记账联复印件及 销售方主管税务机关出具的 《丢失增值税专用发票已报税 证明单》作为增值税进项税额 的抵扣凭证; (2)丢失前未认证的,购买方凭 销售方提供的相应增值税专用 发票记账联复印件进行认证, 认证相符的可凭增值税专用发 票记账联复印件及销售方主管 税务机关出具的《证明单》, 作为增值税进项税额的抵扣凭 证。增值税专用发票记账联复 印件和《证明单》留存备查。

7

纳入新系统推行范围的小规模纳税人

1

增值税普通发票

2

机动车销售统一发票

3

增值税电子普通发票

8

纳入自开增值税专用发票试点的小规 模纳税人

1

增值税专用发票

2

增值税普通发票3源自增值税电子普通发票销售其取得的不动产,需要开具增值税专用发票 的,仍须向地税机关申请代开。

9

发票由谁开具?

销售商品、提供服务以及从事其

空白专用发票

根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第三 十一条规定:使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时, 应当于发现丢失当日书面报告税务机关,并登报声明作废。

普通发票模板

[键入日期]

发票编号1234

受票方

收货人

客户

[客户名称]

[公司]

客户ID

[客户ID]

地址

[地址]

[省/市/自治区,市/县,邮政编码]

电话

[电话]

收件人

[收件人姓名]

[公司]

地址

[地址]

[省/市/自治区,市/县,邮政编码]

电话

[电话]

付款到期日期

[键入日期]

销售人

[销售人员姓名]

付款方式

[方式]

交货日期

[键入日期]

发货方式

[发运方法]

发货条款

[方式]

数量

货品号

说明

单价

折扣

行合计

总折扣

小计

营业税Biblioteka 总计谢谢您的惠顾!欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求