会计确认、会计计量与会计记录(ppt 19页)

合集下载

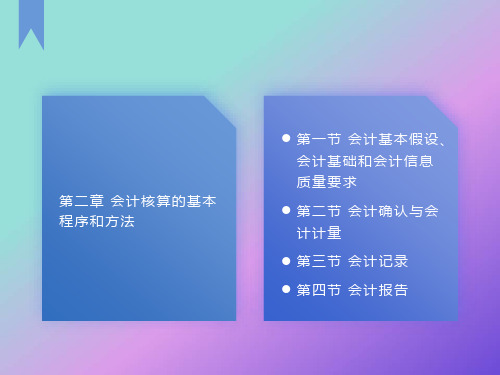

会计核算的基本程序和方法

会计要素的计量属性

会计计量属性是指反映会计要素金额的确定基础。主要包括:历史成本、重置成本、可变现净值、现值和公允价值五种计量属性。

第三节 会计记录

会计恒等式 会计恒等式又称会计方程式、会计平衡公式,用数学等式表示的六个会计要素之间的内在数量关系。

资产、负债、所有者权益之间的数量关系(基本公式)

持续经营假设要求将会计建立在一个正常状态下。

持续经营假设规定了会计的时间范围。

持续经营是假设会计主体的经营活动,在可以预见的未来,按照现在的形式和目标,无限期地继续下去,不会进行破产清算。

(二)持续经营假设

明确持续经营假设的意义

使会计原则建立在非清算基础之上,解决了会计上资产的分类、计价,收入、费用的确认等问题。 如果企业破产,持续经营假设便不存在 。

资金来源渠道

资金存在形态

现金 20000

银行存款 50000

原材料 20000

固定资产 160000

资 产合计 250000

负债和所有者权益合计 250000

借款 50000

资本 200000

使实际成本原则、可比性原则和谨慎性原则等会计原则的建立成为可能。

确立货币计量假设的意义

04

03

01

02

会计准则规定:会计确认、计量和报告应当以权责发生制为基础。

权责发生制是以权利和责任的发生来决定收入和费用归属的一种计算基础。

基本内容:凡属于本期应确认的收入,无论款项是否收到,均作为本期收入;凡属于本期应负担的费用,无论款项是否支付,均作为本期费用。

确立会计分期前提的意义

会计主体

持续经营和会计分期关系图

会计分期假设和持续经营假设二者都是对会计主体时间范围的假定。 来自持续经营分期假设

2024年度会计基础ppt课件(完整版)pptx

32

资产负债表编制方法

• 资产负债表定义及作用:资产负债表是反映企业在某一特定日 期全部资产、负债和所有者权益情况的会计报表,是企业经营 活动的静态体现。

2024/3/23

33

资产负债表编制方法

根据明细账科目余额计算 填列;

根据总账科目余额填列;

资产负债表编制步骤

01

2024/3/23

03 02

存货盘存制度

永续盘存制和实地盘存制。

存货清查方法

实地盘点法、技术推算法和抽样盘点法。

存货清查结果的账务处理

盘盈和盘亏的会计分录处理。

2024/3/23

27

债权债务清查方法

2024/3/23

债权债务清查的概念

对企业债权债务进行核对和确认的过程。

债权债务清查的步骤

全面核对、逐笔确认、及时处理。

债权债务清查的注记金额小于应 记金额时,采用补充登记法。更正时,按少记的金额用蓝字编制一张与原记账 凭证应借、应贷科目完全相同的记账凭证,在“摘要”栏内写明“补充”字样, 以补充少记的金额,并据以记账。

2024/3/23

24

2023

PART 05

财产清查与期末处理

• 红字更正法:记账后在当年内发现记账凭证所记的会计科目错误,或者会计科 目无误而所记金额大于应记金额,从而引起记账错误,采用红字更正法。更正 时,先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账, 冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正× 年×月×号凭证”,据以登记入账,这样就把原来的差错更正过来。

核算无形资产的取得成本,如专利权、商标权等。

2024/3/23

15

产品生产业务核算

资产负债表编制方法

• 资产负债表定义及作用:资产负债表是反映企业在某一特定日 期全部资产、负债和所有者权益情况的会计报表,是企业经营 活动的静态体现。

2024/3/23

33

资产负债表编制方法

根据明细账科目余额计算 填列;

根据总账科目余额填列;

资产负债表编制步骤

01

2024/3/23

03 02

存货盘存制度

永续盘存制和实地盘存制。

存货清查方法

实地盘点法、技术推算法和抽样盘点法。

存货清查结果的账务处理

盘盈和盘亏的会计分录处理。

2024/3/23

27

债权债务清查方法

2024/3/23

债权债务清查的概念

对企业债权债务进行核对和确认的过程。

债权债务清查的步骤

全面核对、逐笔确认、及时处理。

债权债务清查的注记金额小于应 记金额时,采用补充登记法。更正时,按少记的金额用蓝字编制一张与原记账 凭证应借、应贷科目完全相同的记账凭证,在“摘要”栏内写明“补充”字样, 以补充少记的金额,并据以记账。

2024/3/23

24

2023

PART 05

财产清查与期末处理

• 红字更正法:记账后在当年内发现记账凭证所记的会计科目错误,或者会计科 目无误而所记金额大于应记金额,从而引起记账错误,采用红字更正法。更正 时,先用红字填制一张与原错误完全相同的记账凭证,据以用红字登记入账, 冲销原有的错误记录;同时再用蓝字填制一张正确的记账凭证,注明“订正× 年×月×号凭证”,据以登记入账,这样就把原来的差错更正过来。

核算无形资产的取得成本,如专利权、商标权等。

2024/3/23

15

产品生产业务核算

会计核算、会计方法与会计等式PPT课件( 52页)

特别提示 近代会计发展阶段的特点:

①借贷记账法(复式记帐法)相继传至德、法、英、美、 日、中等国。并得到各国会计学者在理论和技术上的不断 发展和完善,直至今日仍为世界绝大多数国家采用。 ②近代会计的基本理论与实践的研究上均集中在记账与账 簿问题上,仍处于以记账为主的簿记阶段。

(四)现代会计发展阶段

(以企业为例) 以货币运动过程可以从以下3个方面进行考察:

1 资金进入企业 企业通过筹资活动,以发行股票或债券、向银行借

款等取得资金,表现为企业经济资财增加、权益及债务 增加。

河北经贸大学会计学院 赵洪进

13

2 资金的循环周转

进入的资金按照G——W------P-------W’——G’循环周转,表现为供 应、生产、销售过程,其价值量发生下列两种变化:

A 资金的形态变化引起的价值量的相应等量增(变化后的形态) 减(变化前 的形态)变化; B 价值的增值。由变化了的价值量(表现为收入)与过去的价值量(表现为费 用)比较而得出的结果(表现为净收益).

3 资金退出企业

企业经营过程或资金循环周转完成时,因交纳所得税、分派盈利、偿还 借款等形式而退出企业,价值总量减少。

河北经贸大学会计学院 赵洪进 9

三、会计的职能(P6)

(一)什么是会计的职能

会计的职能是指会计在经济管理中具有的功能。也 就是会计本身的固有功能,它是回答会计用来做什么 的问题。

(二)会计的基本职能

马克思提出的会计是对生产“过程的控制和观念总结”,就 是对会计基本职能的最精辟、最科学的概括。(资本论第二卷)

大多数会计学家认为20世纪30年代以后是现代 会计发展阶段。

特别提示 现代会计发展阶段的特点:

①在1933年之后,西方各国为了使会计工作规范化,

会计学基础知识ppt课件

当会计核算中有两种或两种以上货币量度时,必须 确定记账本位币。我国一般以人民币为记账本位币。

记帐本位币,是指单位用于日常登记会计帐簿和编制财务会计 报告用以计量的货币。《会计法》第十二条规定:“会计核算 以人民币为记帐本位币。业务收支以人民币以外的货币为主的 单位,可以选定其中一种货币作为记帐本位币,但是编报的财 务会计报告应当折算为人民币。”

4个环节:确认、计量、记录、报告 ①确认(能否记账、何时记账、用何要素) ②计量(记多少) ③记录(怎么记) ④报告(通过编制财务报告提供信息) 3项工作:

反映的特点:

以会计凭证为依据 以货币为主要量度 反映的

连续性 按时间顺序不间断的记录 系统性 联系又分类的记录 全面性 完整记录 综合性 总括记录

收入、费用计入归属期

3.优缺点

能体现同一会计期间收入和费用的配比关系,能 较准确反映当期损益,各期指标间具有可比性;但 会计处理复杂,期末必须账项调整收付期和归属期 不一致的款项。

4.适用范围——企业

我国《企业会计准则——基本准则》规定企业应当 以权责发生制为会计核算基础。

㈡收付实现制

1.定义:收付实现制又称现金制或实收实付制,是以 “款项的实际收付”为标准来确定本期收入和费用的 方法。

四柱清算法

即: 旧管 + 新收 - 开除 = 实在

或 旧管 + 新收 = 开除 + 实在

│

│

│

│

期初结存 + 本期收入 = 本期支出 + 期末结存

5.明末清初, “龙门账”的出现表明我国会计上正式使 用复式记账方法。

进 - 缴= 存 - 该

││ │

│

收入 - 支出 = 资产 - 负债、业主投资

6.辛亥革命后,西方传入“借贷复式记账法” 7. 中华人民共和国成立后,广泛使用复式记账法。

记帐本位币,是指单位用于日常登记会计帐簿和编制财务会计 报告用以计量的货币。《会计法》第十二条规定:“会计核算 以人民币为记帐本位币。业务收支以人民币以外的货币为主的 单位,可以选定其中一种货币作为记帐本位币,但是编报的财 务会计报告应当折算为人民币。”

4个环节:确认、计量、记录、报告 ①确认(能否记账、何时记账、用何要素) ②计量(记多少) ③记录(怎么记) ④报告(通过编制财务报告提供信息) 3项工作:

反映的特点:

以会计凭证为依据 以货币为主要量度 反映的

连续性 按时间顺序不间断的记录 系统性 联系又分类的记录 全面性 完整记录 综合性 总括记录

收入、费用计入归属期

3.优缺点

能体现同一会计期间收入和费用的配比关系,能 较准确反映当期损益,各期指标间具有可比性;但 会计处理复杂,期末必须账项调整收付期和归属期 不一致的款项。

4.适用范围——企业

我国《企业会计准则——基本准则》规定企业应当 以权责发生制为会计核算基础。

㈡收付实现制

1.定义:收付实现制又称现金制或实收实付制,是以 “款项的实际收付”为标准来确定本期收入和费用的 方法。

四柱清算法

即: 旧管 + 新收 - 开除 = 实在

或 旧管 + 新收 = 开除 + 实在

│

│

│

│

期初结存 + 本期收入 = 本期支出 + 期末结存

5.明末清初, “龙门账”的出现表明我国会计上正式使 用复式记账方法。

进 - 缴= 存 - 该

││ │

│

收入 - 支出 = 资产 - 负债、业主投资

6.辛亥革命后,西方传入“借贷复式记账法” 7. 中华人民共和国成立后,广泛使用复式记账法。

人大会计学原理第六版第2章

• 会计计量属性

历史成本

公允价值

会计计量属性

也称计量基础,是指所用量度的 经济属性,即按什么标准、什么 角度来计量,是从不同的会计角 度反映会计要素的金额的确认基础

重置成本

现值

可变现净值

• 会计计量属性

历史成本

•指按照形成某项会计要素时所付出的实际成本进行计量。

•要求资产按照购置时支付的现金或者现金等价物的金额,或 者按照购置资产时所付出对价的公允价值计量。 •要求负债按照因承担现时义务而实际收到的款项或者资产的 金额,或者承担现时义务的合同金额,或者按照日常活动中为 偿还负债预期需要支付的现金或现金等价物的金额计量。

按照规定的标准和方法,辨认和确 定经济信息是否作为会计信息进行 正式记录并列入财务报表的过程

再次确认

对会计处理系统输出的经 过加工的会计信息的确认

初次确认决定着经济信息能否转换成会计信息进入会计核 算系统,而再次确认则是对经过加工的信息再提纯。

经过初次确认和再次确认,可以保证会计信息的可靠性及 相关性。

• 会计要素的确认 费用的确认

•符合费用的定义 •与费用相关的经济利益很可能流出企业 •经济利益流入企业的结果会导致资产减少或负债增加 •经济利益流出额能够可靠地加以计量

利润的确认

•不能单独确认 •依附于一定期间的收入和费用的确认 •收入、费用的确认标准即为利润的确认标准。

2、会计计量

1.会计计量与会计确认 2.会计计量单位 3.会计计量属性 4.会计计量模式

或事项的确认开始,依次经过计量、记录,实现对交易或事 项的会计处理,到最后编制财务报告,完成一个会计期间的 会计循环,下一会计期间依然按此顺序进行会计循环;

第二,从具体记录方法的角度理解会计循环(狭义),或 从狭义的角度理解会计循环,是从填制和审核凭证开始,依 次经过登记账簿、成本计算、财产清查等加工程序,到最后 编制财务报告,完成一次会计循环。

会计学04-3.3 会计要素确认、计量及其要求

1.计量单位

★以货币做为主要计量单位。

2.计量属性(性质) (1)会计计量属性的种类

计量属性

对资产的计量

对负债的计量

历史成本 重置成本 可变现净值

按购置时的金额 按现时购买的金额 按现时销售的金额

按承担现实义务时的金额 按现在偿还的金额 ——

现值 公允价值

按照将来时的金额折现

有序交易中出售资产所 能 收到的价格

●凡支出的效益仅与本会计年度(或一 个营业周期)有关的应确认为收益性支出。

●凡支出的效益与几个会计年度(或几 个营业周期)有关的应确认为资本性支出。

(二)收入与费用配比 收入、费用要素

1.企业同一会计期间内的各项收入 和与其相关的成本、费用,应当在 该会计期间内确认,并相互配比。

2.收入与其相关 的成本、费用应 当相互配比。

★时间意义上的配比

收 配比 费

收

入

用

入

7 月

营业收入

配比 费 用

8 月 配比

收 配比 费

入

用

9 月

营业成本

营业外收入

营业外支出

★因果关系上的配比

★已作为一种计量属性,而不再是确认、计量要求

(三)历史成本计量 资产、负债要素 企业在对会计要素进行计量时,一般 应当采用历史成本(也称原始成本、实际 成本)。

◆企业的各项财产物资应当按取得(购 买、生产或建造等)时发生的实际成本计价。

◆当财产物资的市价变动时,除国家 另有规定外,企业一律不得自行调整其账 面价值。

★仍然强调必须符合确认条件,是因为原来确认的结果可能会有变化!

(二)会计要素计量(会计计量)

●对交易或事项引起的会计要素增减变 动的金额加以认定的过程。

《会计学原理》PPT课件

〈山东省实施(中华人民共和

(各省、自治区、直辖市) 国会计法)办法〉等。

可整理ppt

15

《中华人民共和国会计法》

1985年颁布第一部《会计法》 1993年修订

1999年再修订 颁布时间:1999年10月31日 实施时间:2000年7月1日 颁布单位:全国人大常委会

可整理ppt

16

目录

第一章 总 则 第二章 会计核算 第三章 公司、企业会计核算的特别规定 第四章 会计监督 第五章 会计机构和会计人员 第六章 法律责任 第七章 附 则

(全文共七章52条)

可整理ppt

17

《企业会计准则》

2006年2月15日,财政部颁布1个基本会计准则和 38个具体会计准则。2007年1月1日首先在上市 公则和方法

3.1 会计核算基本前提 会计主体假设 持续经营假设 会计分期假设 货币计量假设

3.2 会计核算一般原则 3.3 会计核算方法

会计法律 (全国人大及常委会)

会计行政法规 (国务院)

《中华人民共和国会计法》 〈中华人民共和国注册会计师 法》 《企业财务会计报告条例》 《总会计师条例》等

会计部门规章 (财政部及其他相关部委)

〈企业会计准则〉、〈企业会 计制度〉、〈会计人员从业管 理办法〉、〈会计基础工作规 范〉等。

地方性会计法规

19

可整理ppt

3.1 会计核算基本前提

(一)会计主体(会计实体、会计个体)

是指会计人员所核算和监督的特定单位. (二) 持续经营 是指企业或会计主体的生产经营活动将无限期地延续下

去。

(三)会计期间 企业在经营期间,为了计算收入、费用和利润,确立

资产存量、负债及所有者权益,将持续经营期间等距离地划 分若干个时段,以便结算账目,编制财务会计报告和对会计 信息进行比较和分析。这种人为划分的时段称为会计期间。

会计核算基础(PPT 54页)

第二页,共54页。

❖ 根据现代会计理论,会计核算的基本前提包 括:

❖ 会计主体

❖ 持续经营(jīngyíng)

❖ 会计分期

第三页,共54页。

一、会计主体(economic entity)假设—— 会计活动的空间界定

含义 会计工作为其服务的特定单位或组织 企业应当对其本身发生的交易或者事项进行会

计确认、计量和报告。 简单(jiǎndān)地说,为“谁”做账,“谁”就

❖ 八、及时性(Timeliness)

❖ 及时性原则包括两个含义:

❖ 根据这一原则的要求(yāoqiú),会计核算 必须首先迅速记录、反映企业经济活动的 初步信息;——及时核算处理

❖ 其次要把这些初步信息及时加工,以便尽

第二十四页,共54页。

第三节 会计要素(yào sù)确认、计量及其要求

一、会计的基本程序 会计的基本程序是指会计信息系统从经济业务发生

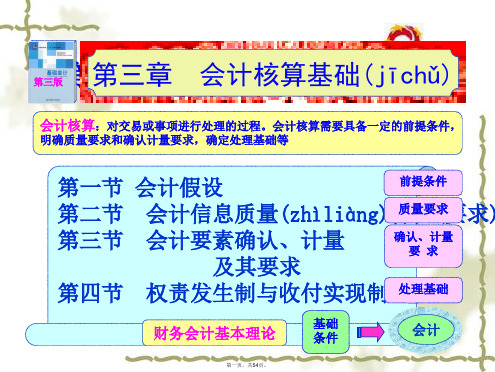

第三版第三第章三章会计会核计核算算基基础础(j(ījcīhcǔhǔ) )

会计核算:对交易或事项进行处理的过程。会计核算需要具备一定的前提条件,

明确质量要求和确认计量要求,确定处理基础等

第一节 会计假设

前提条件

第二节 会计信息质量(zhìliàng)特质量征要(求要求)

第三节 会计要素确认、计量 及其要求

确认、计量 要求

第四节 权责发生制与收付实现制 处理基础

财务会计基本理论

基础 条件

会计

第一页,共54页。

第一节 会计(kuài jì)假设

❖ 会计假设(jiǎshè)的涵义 ❖ 即会计核算基本前提,是为保证会计工作正

常进行和会计信息质量,对会计核算的范围 、内容、基本程序和方法等所做的基本假定 。 ❖ 会计假设(jiǎshè)是财务会计概念框架的重要 基础 ❖ 会计假设(jiǎshè)是是合理推断或人为规定的 。

❖ 根据现代会计理论,会计核算的基本前提包 括:

❖ 会计主体

❖ 持续经营(jīngyíng)

❖ 会计分期

第三页,共54页。

一、会计主体(economic entity)假设—— 会计活动的空间界定

含义 会计工作为其服务的特定单位或组织 企业应当对其本身发生的交易或者事项进行会

计确认、计量和报告。 简单(jiǎndān)地说,为“谁”做账,“谁”就

❖ 八、及时性(Timeliness)

❖ 及时性原则包括两个含义:

❖ 根据这一原则的要求(yāoqiú),会计核算 必须首先迅速记录、反映企业经济活动的 初步信息;——及时核算处理

❖ 其次要把这些初步信息及时加工,以便尽

第二十四页,共54页。

第三节 会计要素(yào sù)确认、计量及其要求

一、会计的基本程序 会计的基本程序是指会计信息系统从经济业务发生

第三版第三第章三章会计会核计核算算基基础础(j(ījcīhcǔhǔ) )

会计核算:对交易或事项进行处理的过程。会计核算需要具备一定的前提条件,

明确质量要求和确认计量要求,确定处理基础等

第一节 会计假设

前提条件

第二节 会计信息质量(zhìliàng)特质量征要(求要求)

第三节 会计要素确认、计量 及其要求

确认、计量 要求

第四节 权责发生制与收付实现制 处理基础

财务会计基本理论

基础 条件

会计

第一页,共54页。

第一节 会计(kuài jì)假设

❖ 会计假设(jiǎshè)的涵义 ❖ 即会计核算基本前提,是为保证会计工作正

常进行和会计信息质量,对会计核算的范围 、内容、基本程序和方法等所做的基本假定 。 ❖ 会计假设(jiǎshè)是财务会计概念框架的重要 基础 ❖ 会计假设(jiǎshè)是是合理推断或人为规定的 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计循环

是指依次发生、周而复始的以记录为主的会计处理过程。

会计循环示意图

期初财务报告

发生的经济业务 初次确认

入账

编制期末财务报告 再次确认

编制调整后的平衡表

过账

编制调整分录并过账

结账

编制调整前的平衡表

1、只要有坚强的意志力,就自然而然地会有能耐、机灵和知识。2、你们应该培养对自己,对自己的力量的信心,百这种信心是靠克服障碍,培养意志和锻炼意志而获得的。 3、坚强的信念能赢得强者的心,并使他们变得更坚强。4、天行健,君子以自强不息。5、有百折不挠的信念的所支持的人的意志,比那些似乎是无敌的物质力量有更强大 的威力。6、永远没有人力可以击退一个坚决强毅的希望。7、意大利有一句谚语:对一个歌手的要求,首先是嗓子、嗓子和嗓子……我现在按照这一公式拙劣地摹仿为:对 一个要成为不负于高尔基所声称的那种“人”的要求,首先是意志、意志和意志。8、执着追求并从中得到最大快乐的人,才是成功者。9、三军可夺帅也,匹夫不可夺志也。 10、发现者,尤其是一个初出茅庐的年轻发现者,需要勇气才能无视他人的冷漠和怀疑,才能坚持自己发现的意志,并把研究继续下去。11、我的本质不是我的意志的结果, 相反,我的意志是我的本质的结果,因为我先有存在,后有意志,存在可以没有意志,但是没有存在就没有意志。12、公共的利益,人类的福利,可以使可憎的工作变为可 贵,只有开明人士才能知道克服困难所需要的热忱。13、立志用功如种树然,方其根芽,犹未有干;及其有干,尚未有枝;枝而后叶,叶而后花。14、意志的出现不是对愿 望的否定,而是把愿望合并和提升到一个更高的意识水平上。15、无论是美女的歌声,还是鬓狗的狂吠,无论是鳄鱼的眼泪,还是恶狼的嚎叫,都不会使我动摇。16、即使 遇到了不幸的灾难,已经开始了的事情决不放弃。17、最可怕的敌人,就是没有坚强的信念。18、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下 去。19、意志若是屈从,不论程度如何,它都帮助了暴力。20、有了坚定的意志,就等于给双脚添了一对翅膀。21、意志坚强,就会战胜恶运。22、只有刚强的人,才有神 圣的意志,凡是战斗的人,才能取得胜利。23、卓越的人的一大优点是:在不利和艰难的遭遇里百折不挠。24、疼痛的强度,同自然赋于人类的意志和刚度成正比。25、能 够岿然不动,坚持正见,度过难关的人是不多的。26、钢是在烈火和急剧冷却里锻炼出来的,所以才能坚硬和什么也不怕。我们的一代也是这样的在斗争中和可怕的考验中 锻炼出来的,学习了不在生活面前屈服。27、只要持续地努力,不懈地奋斗,就没有征服不了的东西。28、立志不坚,终不济事。29、功崇惟志,业广惟勤。30、一个崇高 的目标,只要不渝地追求,就会居为壮举;在它纯洁的目光里,一切美德必将胜利。31、书不记,熟读可记;义不精,细思可精;惟有志不立,直是无着力处。32、您得相 信,有志者事竟成。古人告诫说:“天国是努力进入的”。只有当勉为其难地一步步向它走去的时候,才必须勉为其难地一步步走下去,才必须勉为其难地去达到它。33、 告诉你使我达到目标的奥秘吧,我唯一的力量就是我的坚持精神。34、成大事不在于力量的大小,而在于能坚持多久。35、一个人所能做的就是做出好榜样,要有勇气在风 言风语的社会中坚定地高举伦理的信念。36、即使在把眼睛盯着大地的时候,那超群的目光仍然保持着凝视太阳的能力。37、你既然期望辉煌伟大的一生,那么就应该从今 天起,以毫不动摇的决心和坚定不移的信念,凭自己的智慧和毅力,去创造你和人类的快乐。38、一个有决心的人,将会找到他的道路。39、在希望与失望的决斗中,如果 你用勇气与坚决的双手紧握着,胜利必属于希望。40、富贵不能淫,贫贱不能移,威武不能屈。41、生活的道路一旦选定,就要勇敢地走到底,决不回头。42、生命里最重 要的事情是要有个远大的目标,并借助才能与坚持来完成它。43、事业常成于坚忍,毁于急躁。我在沙漠中曾亲眼看见,匆忙的旅人落在从容的后边;疾驰的骏马落在后头, 缓步的骆驼继续向前。44、有志者事竟成。45、穷且益坚,不坠青云之志。46、意志目标不在自然中存在,而在生命中蕴藏。47、坚持意志伟大的事业需要始终不渝的精神。 48、思想的形成,首先是意志的形成。49、谁有历经千辛万苦的意志,谁就能达到任何目的。50、不作什么决定的意志不是现实的意志;无性格的人从来不做出决定。我终 生的等待,换不来你刹那的凝眸。最美的不是下雨天,是曾与你躲过雨的屋檐。征服畏惧、建立自信的最快最确实的方法,就是去做你害怕的事,直到你获得成功的经验。 真正的爱,应该超越生命的长度、心灵的宽度、灵魂的深度。生活真象这杯浓酒,不经三番五次的提炼呵,就不会这样可口!人格的完善是本,财富的确立是末能力可以慢 慢锻炼,经验可以慢慢积累,热情不可以没有。不管什么东西,总是觉得,别人的比自己的好!只有经历过地狱般的折磨,才有征服天堂的力量。只有流过血的手指才能弹 出世间的绝唱。对时间的价值没有没有深切认识的人,决不会坚韧勤勉。第一个青春是上帝给的;第二个的青春是靠自己努力的。不要因为寂寞而恋爱,孤独是为了幸福而 等待。每天清晨,当我睁开眼睛,我告诉自己:我今天快乐或是不快乐,并非

第一节 会计确认 第二节 会计计量 第三节 会计记录 第四节 会计报告 第五节 会计循环

一、资产负债表

是反映企业某一特定日期财务状况的报表。

编制步骤

初次确认 入账 过账 结账 编表

二、利润表

反映企业在一定期间经营成果的报表。

编制步骤

初次确认

入账

过账

调整

结账

编表

第一节 会计确认 第二节 会计计量 第三节 会计记录 第四节 会计报告 第五节 会计循环

填制和审核凭证

是保证会计资料真实、正确的一致专门方法。原始凭证经过会计部门和 其他有关部门审核并认为是正确无误后才能作为填制记账凭证的依据,记账凭 证也要经过形式和内容的审核之后才能作为登记账簿的依据。

登记账簿

是将记账凭证中所反映的经济业务分别记入有关账户并在账簿上进 行全面、连续、系统记录的方法。登记账簿要以记账凭证为依据,将记 账凭证中所反映的经济业务分别记入有关账户

特点

何时,以何种金额,何种要素进行记录(初次确认) 何时,以何种金额通过何种会计要素列入财务报表(再次确认)

二、会计确认标准

可定义性 可计量性 经济信息的可靠性 经济信息的相关性

二者的关系

初次确认决定着经济信息能否转换成会计 信息;

再次确认是对经过加工的信息的提炼。

经过初次确认和再次确认,可以保证会计 信息的真实性和有用性。

第一节 会计确认 第二节 会计计量 第三节 会计记录 第四节 会计报告 第五节 会计循环

会计计量

在确认的基础上进行的,是对已确认对象数量化和价值化的一 种会计行为。

涉及的问题

会计计量尺度 只能以货币作为计量单位。

会计计量属性 亦即是历史成本、公允价值、现行成本、可变现价值。

第一节 会计确认 第二节 会计计量 第三节 会计记录 第四节 会计报告 第五节 会计循环

成本计算

是将应计入一定对象上的全部费用进行归集、计算,并确定各该 对象的总成本和单位成本的会计方法。通过成本计算可以对核算对象 计价,考核各种费用的耗费程度,提供经营盈亏的资料。

财产清查

是通过实物盘点、往来款项的核对来检查财产和资金实有数额的 方法。财产清查保护企业财产的安全,保证会计核算资料二节 会计计量 第三节 会计记录 第四节 会计报告 第五节 会计循环

一、初次确认和再次确认

初次确认

是指对输入会计核算系统的原始经济信息进行的确认。其标准主 要是发生的经济业务能否用货币计量。

再次确认

是指对会计处理系统输出的经过加工的会计信息的确认。再次确 认是对已初次确认过的账簿资料的进一步加工,还包括对已确认过的 经济数据在日后的再次认定。

在单位组织的经济业务发生: 设置会计科目及账户 复式记账 填制与审核凭证 登记账簿 成本计算 财产清查等方法 编制会计报表

设置会计科目及账户

是对会计对象具体内容进行分类核算的方法。它要求事先规定 分类核算的项目,在账簿中开设相应的账户。

复式记账

是对每一项经济业务,都要以相等的金额同时在两个或两个以上的相 关账户中进行记录的方法。它能够通过平衡关系了解、掌握经济业务的内 容及相互关系,检查会计记录的正确性,乃至反映经济活动的全貌。