企业费用ABC分类图表

(完整版)最新企业营业费用(销售费用)、管理费用、财务费用明细表

其他 物业费

三、财务费用 利息 加息 汇兑/损失 手续费 其他

费用合计 制表人:

企业各种费用的分类

管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有:办公费、管理人员工资、修理费、咨询费、诉讼费、印花税、邮电费、车辆费(汽车费)、通讯费(电话费)、差旅费、交通费、租赁费、业务招待费、折旧费、审计评估费、土地使用税、车船使用税、存货盘亏或盘盈、计提的坏帐准备、存货跌价准备、开办费摊销、物料消耗、低值易耗品摊销、待业保险费、劳动保险费、无形资产摊销、递延资产摊销、工会经费、其他等以上可根据企业自身的运营情况,自行设立。

如果发生次数少且金额不大的,有些科目也可合并为一个科目反映,比如地使用税、车船使用税、印花税、等可合并为税费科目.费用类二级科目可以根据公司需要自行设置。

但是如广告费、招待费和宣传费要分开设置,因为这几个科目在做企业所得税纳税申报时需要考虑纳税调整调减的,同时折旧费、福利费、工薪等几个最后也能够分离出来,以便与相关的资产负债类科目勾稽。

发生的其他费用可以根据需要自行设置,没有限制。

销售费用通常设置以下明细科目:工资、福利费、运输费、装卸费、保险费、包装费、展览费、广告费、商品维修费、质量三包费、业务费、折旧费等经营费用。

营业费用通常设置以下明细科目:租赁费、车辆费、职工工资、业务招待费、通讯费、差旅费、宣传费、广告费、服务费、市场开发费、职工福利费、其他等财务费用通常设置以下明细科目:金融手续费、工本费、利息收入、利息支出、汇兑净损失(汇兑损益)一、管理费用1、管理费用—工资:所有行管人员工资、奖金及为行政区域服务的临工工资(临工工资发生时直接计入);包括加班、值班工资2、管理费用—职工福利费:后勤部门福利费用(含食堂、医务室)、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清洁费、等所有与职工福利相关的费用;发生时凭据直接计入,另包括计提福利;福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

ABC分析法

LOGO

பைடு நூலகம்4、根据ABC分析表确定分类

按ABC分析表,观察第三栏累计品目百分数和第八栏平均资金占用额 累计百分数,将累计品目百分数为5一15%而平均资金占用额累计百 分数为60一80%左右的前几个物品,确定为A类;将累计品目百分数 为20一30%,而平均资金占用额累计百分数也为20一30%的物品,确 定为B类;其余为C类,C类情况正和A类相反,其累计品目百分数为60 一80%,而平均资金占用额累计百分数仅为5—15%。

LOGO

帕雷托通过长期的观察发现:美国80%的人只掌握了 20%的财产,而另外20%的人却掌握了全国80%的财产,而 且很多事情都符合该规律。于是他应用此规律到生产上。

该分析方法的核心思想是在决定一个事物的众多因素中 分清主次,识别出少数的但对事物起决定作用的关键因 素和多数的但对事物影响较少的次要因素。后来,帕累

ABC分类法

LOGO

目录

一 概述 二 ABC分类法的具体步骤 三 举例

LOGO

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。 1879年,帕累托在研究个人收入的分布状态时,发现少数人的收入占 全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关 系用图表示出来,就是著名的帕累托图。

企业不同费用的分门别类

企业不同费用的分门别类背景企业在运营过程中会产生各种不同的费用,为了更好地掌握和管理财务情况,将这些费用进行分类是非常重要的。

本文将介绍企业常见的费用分类及其特点。

人力资源费用人力资源费用是企业雇佣员工并支付工资、福利和其他相关费用的开支。

这些费用通常包括工资、社保缴纳、员工培训和招聘费用等。

人力资源费用是企业最重要的费用之一,因为员工是企业发展的重要资源。

生产成本生产成本是企业生产产品或提供服务所需的费用。

这些费用包括原材料采购、生产设备租赁、能源消耗和生产人员工资等。

生产成本是企业在运营过程中必然产生的费用,直接影响到产品的成本和市场竞争力。

销售和市场费用销售和市场费用是企业为推广和销售产品所需的费用。

这些费用通常包括广告宣传、销售人员工资、市场调研和销售渠道拓展等。

销售和市场费用是企业在市场竞争中必不可少的投资,直接关系到产品销售和市场份额。

行政费用行政费用是企业为管理和运营所需的费用。

这些费用包括办公设备购置、办公场所租金、行政人员工资和行政管理系统建设等。

行政费用是企业运营过程中的非生产性开支,但对于企业的正常运转和管理至关重要。

财务费用财务费用是企业为借款支付的利息或其他与财务活动相关的费用。

这些费用包括借款利息、银行手续费、外汇损益等。

财务费用是企业在资金获取和运作过程中产生的成本,直接影响到企业的融资成本和财务风险。

税务费用税务费用是企业缴纳给国家的各种税费。

这些费用包括所得税、增值税、营业税等。

税务费用是企业合法纳税的义务,对于企业遵守税法、维护税收秩序具有重要意义。

总结通过对企业不同费用的分门别类,可以更好地了解和管理企业的财务状况。

人力资源费用、生产成本、销售和市场费用、行政费用、财务费用和税务费用是企业常见的费用分类,每个分类都有其特点和重要性。

通过合理控制和优化不同费用,企业能够提高运营效率、降低成本,并实现持续发展。

工业企业生产费用和期间费用的会计分类

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

工业企业生产费用和期间费用的会计分类

1、生产费用按经济内容分类(称之为要素费用)

要素费用包括:材料费、燃料费、动力费、折旧费、工资费、福利费及其它生产费用.

2、生产费用按经济用途分类

成本项目:要素费用按其经济用途分类而划分的项目.一般包括:直接材料、直接人工、燃料及动力、制造费用等,可根据需要加以调整.

3、生产费用按计入产品成本方的法分类

直接(计入〕费用:可分清哪种产品耗用,可直接计入该种产品成本的生产费用.

(直接费用直接计入成本计算对象〕间接(计入)费用:为几种产品共同耗用,不能直接计入某种产品成本的生产费用.

(间接费用按适当的分配标准分配计入成本计算对象〕

4、期间费用按经济用途分类

营业费用(销售费用或经营费用〕、管理费用、财务费用.

1。

企业各种费用的分类

企业各种费用的分类集团标准化工作小组 #Q8QGGQT-GX8G08Q8-GNQGJ8-MHHGN#管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有:办公费、管理人员工资、修理费、咨询费、诉讼费、印花税、邮电费、车辆费(汽车费)、通讯费(电话费)、差旅费、交通费、租赁费、业务招待费、折旧费、审计评估费、土地使用税、车船使用税、存货盘亏或盘盈、计提的坏帐准备、存货跌价准备、开办费摊销、物料消耗、低值易耗品摊销、待业保险费、劳动保险费、无形资产摊销、递延资产摊销、工会经费、其他等以上可根据企业自身的运营情况,自行设立。

如果发生次数少且金额不大的,有些科目也可合并为一个科目反映,比如地使用税、车船使用税、印花税、等可合并为税费科目.费用类二级科目可以根据公司需要自行设置。

但是如广告费、招待费和宣传费要分开设置,因为这几个科目在做企业所得税纳税申报时需要考虑纳税调整调减的,同时折旧费、福利费、工薪等几个最后也能够分离出来,以便与相关的资产负债类科目勾稽。

发生的其他费用可以根据需要自行设置,没有限制。

销售费用通常设置以下明细科目:工资、福利费、运输费、装卸费、保险费、包装费、展览费、广告费、商品维修费、质量三包费、业务费、折旧费等经营费用。

营业费用通常设置以下明细科目:租赁费、车辆费、职工工资、业务招待费、通讯费、差旅费、宣传费、广告费、服务费、市场开发费、职工福利费、其他等财务费用通常设置以下明细科目:金融手续费、工本费、利息收入、利息支出、汇兑净损失(汇兑损益)一、管理费用1、管理费用—工资:所有行管人员工资、奖金及为行政区域服务的临工工资(临工工资发生时直接计入);包括加班、值班工资2、管理费用—职工福利费:后勤部门福利费用(含食堂、医务室)、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清洁费、等所有与职工福利相关的费用;发生时凭据直接计入,另包括计提福利;福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

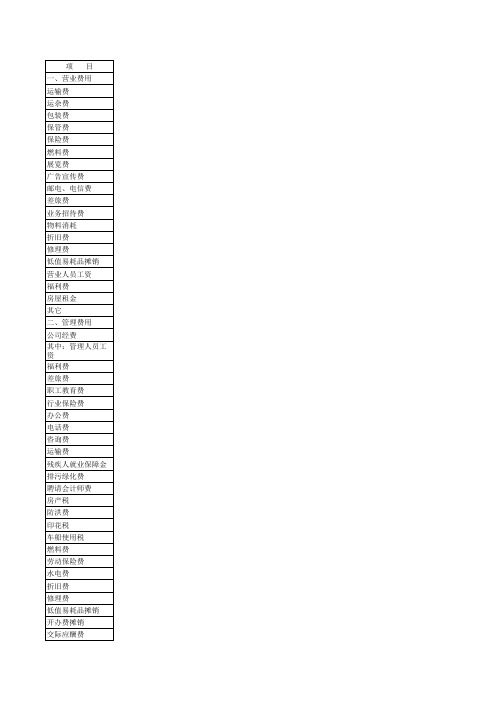

企业营业费用 销售费用 管理费用 财务费用明细表

低值易耗品摊销 防洪费

营业人员工资 福利费 房屋租金 其它

印花税 车船使用税 燃料费 劳动保险费 水电费 折旧费 修理费 低值易耗品摊销 开办费摊销 交际应酬费 其他 物业费

费用合计 制表人:

一、销售费用

运输费

运杂费

包装费 保管费 保险费 燃料费 展览费 广告宣传费 邮电、电信费 差旅费

二、管理费用

三、财务费 用

公司经费

利息

其中:管理人员工 资

加

息

福利费

汇兑/损失

差旅费

手续费

职工教育费

其他

行业保险费

办公费

电话费

咨询费

运输费

业务招待费 残疾人就业保障金

物料消耗 折旧费 修理费

排污绿化费聘请会计师费 房产税

ABC分类法

ABC分析的一般步骤有:收集数据、处理数据、制ABC分析表、根据ABC分析表确定分类、绘ABC分析

程序简介

标准帕累托图ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。ABC分析法是储存管理中常用的分 析方法,也是经济工作中一种基本工作和认识方法。ABC分析的应用,在储存管理中比较容易地取得以下成效: 第一,压缩了总库存量;第二,解放了被占压的资金;第三,使库存结构合理化;第四,节约了管理力量。1879 年,帕累托在研究个人收入的分布状态时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一 小部分,他将这一关系用图表示出来,就是著名的帕累托图。该分析方法的核心思想是在决定一个事物的众多因 素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。后来,帕 累托法被不断应用于管理的各个方面。1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为 ABC法。1951年~年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。1963年, 彼得·德鲁克( P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管 理方法。

谢谢观看

1951年,管理学家戴克首先将ABC法则用于库存管理。1951年至1956年,朱兰将ABC法则运用于质量管理, 并创造性地形成了另一种管理方法——排列图法。1963年,德鲁克将这一方法推广到更为广泛的领域。

ABC分析法

ABC分类法编辑ABC分类法(Activity Based Classification) 又称帕累托分析法或巴雷托分析法、柏拉图分析、主次因分析法、ABC分析法、分类管理法、重点管理法、ABC管理法、abc管理、巴雷特分析法,平常我们也称之为“80对20”规则。

它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。

由于它把被分析的对象分成A、B、C三类,所以又称为ABC分析法。

目录1简介2应用与说明3基本程序1 3.1 开展分析1 3.2 实施对策4具体步骤1 4.1 收集数据1 4.2 处理数据1 4.3 制ABC分析表1 4.4 确定分类1 4.5 绘ABC分析图5案例分析1简介ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。

1879年,帕累托在研究个人收入的分布状态ABC分类法时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的帕累托图。

该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。

后来,帕累托法被不断应用于管理的各个方面。

1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。

1951年~1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。

1963年,彼得·德鲁克(P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

此规则通过对同一类问题或项目进行排序,来认明其中少数争议较大的。

帕雷托通过长期的观察发现:美国80%的人只掌握了20%的财产,而另外20%的人却掌握了全国80%的财产,而且很多事情都符合该规律。

于是他应用此规律到生产上。

他的主要观点是:通过合理分配时间和力量到A类-总数中的少数部分,你将会得到更好的结果。

ABC成本法

这是理论上研究作业会计的第一部宝贵著作。但是,当时作业成本法却未能在理论界和实业界引 起足够的重视。20世纪80年代后期,随着MRP、CAD、CAM、MIS的广泛应用,以及MRPII、FMS和 CIMS的兴起,使得美国实业界普遍感到产品成本处处与现实脱节,成本扭曲普遍存在,且扭曲程 度令人吃惊。美国芝加哥大学的青年学者库伯(Robin Cooper)和哈佛大学教授罗伯特·卡普 兰(Robert S Kaplan)注意到这种情况,在对美国公司调查研究之后,发展了斯托布斯的思想, 提出了以作业为基础的成本计算(1988)(Activity Based Costing,简称ABC法)。

实施步骤

(2)了解企业的运作流程,收集相关信息; 此步的目的是详细了解企业的经营过程,理清企业的成本流动过程,导致成本发生的因素,各个 部门对成本的责任,便于设计作业以及责任控制体系。 (3)建立企业的作业成本核算模型; 在对企业的运作进行充分了解与分析的基础上,设计企业的作业成本核算模型,主要确定以下内 容:企业资源、作业和成本对象的确定,包括他们的分类,与各个组织层次的关系,各个计算对 象的责任主体,资源作业分配的成本动因,资源到作业的分配关系作业到作业产品的分配关系建 立。

某农机厂是典型的国有企业,以销定产、多品种小批量生产模式。传统成本法下制造费用超过人 工费用的200%,成本控制不力。为此,企业决定实施作业成本法。 根据企业的工艺流程,确定了32个作业,以及各作业的作业动因,作业动因主要是人工工时,其 他作业动因有运输距离、准备次数、零件种类数、订单数、机器小时,客户数等。 通过计算,发现了传统成本法的成本扭曲:最大差异率达到46.5%。根据作业成本法提供的信息, 为加强成本控制,针对每个作业制定目标成本,使得目标成本可以细化到班组,增加了成本控制 的有效性。 通过对成本信息的分析,发现生产协调、检测、修理和运输作业不增加顾客价值,这些作业的执 行人员归属一个分厂管理,但是人员分布在各个车间。通过作业分析,发现大量的人力资源的冗 余。根据分析,可以裁减一半的人员,并减少相关的资源支出。