2011个人所得税计算公式

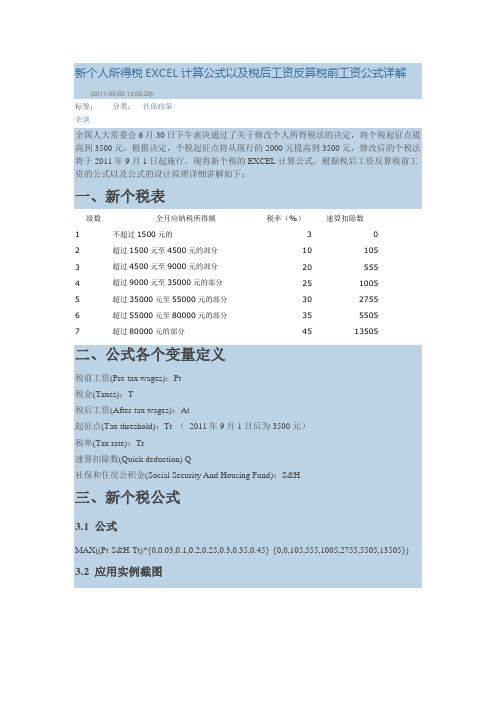

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解(2011-09-02 13:59:29)分类:社保政策标签:杂谈全国人大常委会6月30日下午表决通过了关于修改个人所得税法的决定,将个税起征点提高到3500元。

根据决定,个税起征点将从现行的2000元提高到3500元,修改后的个税法将于2011年9月1日起施行。

现将新个税的EXCEL计算公式,根据税后工资反算税前工资的公式以及公式的设计原理详细讲解如下:一、新个税表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 超过80000元的部分45 13505二、公式各个变量定义税前工资(Pre-tax wages):Pt税金(Taxes):T税后工资(After-tax wages):At起征点(Tax threshold):Tt (2011年9月1日后为3500元)税率(Tax rate):Tr速算扣除数(Quick deduction) Q社保和住房公积金(Social Security And Housing Fund):S&H三、新个税公式3.1 公式MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,105,555,1005,2755,5505,13505}) 3.2 应用实例截图本实例的公式中Pt=A2,S&H=B2,Tt=3500个税公式的设计方法讲解在网上有很多贴讲到,这里就不再傲术了,本贴的重点是讲解根据税后工资反算税前工资的公式设计原理。

四、新个税反算税前工资4.1 公式MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,13505})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}) )+S&H+Tt4.2 应用实例截图本实例的公式中At=D2,S&H=B2,Tt=35004.3 公式推导过程首先把数学算法弄懂,然后再设计EXCEL的公式,回顾一下中学学习过的代数吧。

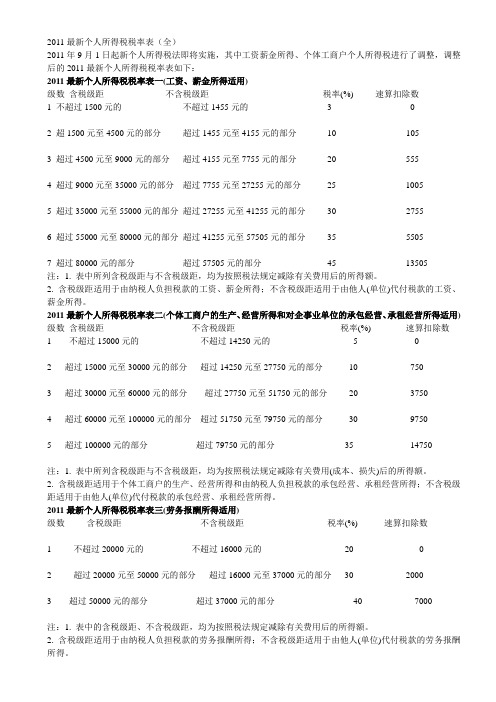

2011最新个人所得税税率表

2011最新个人所得税税率表(全)2011年9月1日起新个人所得税法即将实施,其中工资薪金所得、个体工商户个人所得税进行了调整,调整后的2011最新个人所得税税率表如下:2011最新个人所得税税率表一(工资、薪金所得适用)级数含税级距不含税级距税率(%) 速算扣除数1 不超过1500元的不超过1455元的 3 02 超1500元至4500元的部分超过1455元至4155元的部分101053 超过4500元至9000元的部分超过4155元至7755元的部分20 5554 超过9000元至35000元的部分超过7755元至27255元的部分25 10055 超过35000元至55000元的部分超过27255元至41255元的部分30 27556 超过55000元至80000元的部分超过41255元至57505元的部分35 55057 超过80000元的部分超过57505元的部分45 13505注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2. 含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2011最新个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用) 级数含税级距不含税级距税率(%) 速算扣除数1 不超过15000元的不超过14250元的 5 02 超过15000元至30000元的部分超过14250元至27750元的部分107503 超过30000元至60000元的部分超过27750元至51750元的部分2037504 超过60000元至100000元的部分超过51750元至79750元的部分30 97505 超过100000元的部分超过79750元的部分35 14750注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的所得额。

2. 含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

个人所得税计算方法有几种

个⼈所得税计算⽅法有⼏种应纳税所得额=(⽉收⼊-五险⼀⾦-起征点-依法确定的其他扣除-专项附加扣除)×适⽤税率-速算扣除数。

⼯资个税的计算公式为:应纳税额=(⼯资薪⾦所得 -“五险⼀⾦”-扣除数)×适⽤税率-速算扣除数。

随着经济社会的发展,⼈均收⼊得到了⼤幅度的提⾼,税收政策也与时俱进,经常见到有明星的⾏为,这⾥提到了,为什么光鲜亮丽的明星要冒着违法的危险逃税漏税呢?这跟个⼈所得税的计算⽅法息息相关,下⾯将详细介绍个⼈所得税计算⽅法有⼏种,揭开它神秘的⾯纱。

⼀、什么是个⼈所得税个⼈所得税(personal income tax)是调整征税机关与⾃然⼈(居民、⾮居民⼈)之间在个⼈所得税的征纳与管理过程中所发⽣的社会关系的法律规范的总称。

个⼈所得税的纳税义务⼈,既包括居民纳税义务⼈,也包括⾮居民纳税义务⼈。

居民纳税义务⼈负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个⼈所得税;⽽⾮居民纳税义务⼈仅就其来源于中国境内的所得,缴纳个⼈所得税。

个⼈所得税是国家对本国公民、居住在本国境内的个⼈的所得和境外个⼈来源于本国的所得征收的⼀种所得税。

在有些国家,个⼈所得税是主体税种,在财政收⼊中占较⼤⽐重,对经济亦有较⼤影响。

⼆、征收对象1、征收对象法定对象国个⼈所得税的纳税义务⼈是在中国境内居住有所得的⼈,以及不在中国境内居住⽽从中国境内取得所得的个⼈,包括中国国内公民,在华取得所得的外籍⼈员和港、澳、台同胞。

2、居民纳税义务⼈在中国境内有住所,或者⽆住所⽽在境内居住满1年的个⼈,是居民纳税义务⼈,应当承担⽆限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个⼈所得税。

3、⾮居民纳税义务⼈在中国境内⽆住所⼜不居住或者⽆住所⽽在境内居住不满⼀年的个⼈,是⾮居民纳税义务⼈,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个⼈所得税。

三、计算⽅法应纳个⼈所得税税额=应纳税所得额×适⽤税率-速算扣除数扣除标准5000元/⽉(2011年9⽉1⽇起正式执⾏)(、薪⾦所得适⽤)应纳税所得额=扣除三险⼀⾦后⽉收⼊-扣除标准个⼈所得税的制定,是为了使各阶层的收⼊达到相对的平衡,从⽽避免社会贫富差距太⼤引起社会动荡。

政策解读:国税总局2011年28号公告

国税总局2011年28号公告:解决了个税三大争议问题国家税务总局2011年28号公告《关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》发布,于5月1日起施行。

总局28号公告解决了税、企、个人三方之间长期存在的三大争议问题:一是解决了雇主为雇员承担全年一次性奖金部分个人所得税的应纳税所得额和应纳税额计算争议问题。

明确了雇主为雇员承担全年一次性奖金部分个人所得税的应纳税所得额的计算方法。

二是解决了雇主为雇员代付部分税款的个人所得与企业支出定性争议问题明确了雇主为雇员负担全年一次性奖金部分个人所得税款,是雇员所得,应并入雇员的全年一次性奖金,按照规定方法计征个人所得税。

三是解决了雇主为雇员负担全年一次性奖金部分个人所得税款的税前扣除争议明确了雇主为雇员负担的个人所得税款,应属于个人工资薪金的一部分。

符合工资扣除条件的,可以税前扣除。

一、雇主为雇员承担个人所得税的应纳税所得额和应纳税额计算争议过程分析我国工资薪金个人所得税是按超额累进税率设计的,一些单位雇主为雇员承担部分或全部个人所得税,对于雇员来说,属于取得了不含税所得,其应代扣的个人所得税额,要由不含税收入,转换含税所得,才能正确计算。

为此,国家税务总局先后出台了:《关于印发<征收个人所得税若干问题的规定>的通知》(国税发[1994]089号)、《关于雇主为其雇员负担个人所得税税款计征个人所得税问题的通知》(国税发[1996]199号)、《关于纳税人取得不含税全年一次奖金收入计征个人所得税问题的批复》(国税函[2005]715号)三份文件,对雇主负担工资薪金所得税款和全年一次性奖金个人所得税税款计算程序和方法进行了具体规定。

上述三份文件的都规定了计算雇主承担雇员个人所得税的步骤:一是要计算出个人工资奖金收入对应的含税应纳税所得额;二是要计算出个人工资奖金含税所得对应的适用税率;三是要计算出个人工资奖金金含税所得对应的应纳税款。

第7章 个人所得税法《税法》PPT课件

7.1 个人所得税法基础理论

7.1.1 个人所得税法的概念及演变

7.1.1.2 个人所得税法的演变

个人所得税最早产生于1799年的英国。 我国对个人所得税的开征起步较晚,在1950年全国公布的14种税中包 括对个人征收的薪给报酬所得税和存款利息所得税两个税种,但未能开征。 1980年制定了《中华人民共和国个人所得税法》,统一适用于中国公 民和《中华人民共和国城乡个体工商业 户所得税暂行条例》和《中华人民共和国个人收入调节税暂行条例》。 1993年10月修订了《中华人民共和国个人所得税法》(第1次修订), 并于1994 年1月起施行。 此后,全国人民代表大会常委会分别于1999年、2005年、2007年(6月 和12月)和2011年,对个人所得税法进行了5次修订,使我国的个人所得税 法建设走向了科学化、规范化和法制化的轨道。

7.3 个人所得税的计税管理

【例题7-3】 吴先生在某纳税年度从A、B两国取得应税收入为:在A国某公 司 任职,取得工资薪金收入15万元(平均每月12500元),为其他公司提 供一项工程设计,取得劳务报酬收入3.5万元,该两项收入在A国缴纳个人 所得税1.8万元;在B国出版著作,获得稿酬收入(版税)2万元,在B国缴 纳该项收入的个人所得税2320元。上述收入的个人所得税处理为:1.来源 于A国所得的个人所得税处理:

7.3 个人所得税的计税管理

7.3 个人所得税的计税管理

7.3 个人所得税的计税管理

7.3 个人所得税的计税管理

7.3.4.2 费用扣除的确定

○ 1.基础扣除数额。 ○ 2.增加扣除项目。 ○ 3.其他扣除项目。

7.3.4.3 应纳税额的计算

劳务报酬所得、稿酬所得、特许权使用费所得和财产租赁所得, 应分别按应纳税所得额和规定的税率计算其应纳税额。其计算公式为:

个税计算

个人所得税计算器2011版(3500)工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率%速算扣除数(元)一不超过1500元的不超过1455元的 3 0二超过1500元至4500元的部分超过1455元至4155元的部分10 105三超过4500元至9000元的部分超过4155元至7755元的部分20 555四超过9000元至35000元的部分超过7755元至27255元的部分25 1005五超过35000元至55000元的部分超过27255元至41255元的部分30 2755六超过55000元至80000元的部分超过41255元至57505元的部分35 5505七超过80000元的部分超过57505元的部分45 13505(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第三次修正根据2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第四次修正根据2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第五次修正根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第六次修正)第一条在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

个人所得税

13505

起征点与减除费用标准 起征点:低于起征点时,免征 超过起征点时,全额征收 减除费用标准:低于减除费用标准时,不征 超过减除费用标准时,超过部分征收税款 (跳至24页)

4

个人所得税

本章内容

第一节 第二节 第三节 第四节 第五节 第六节 第七节 第八节 第九节 概 述 征税对象 纳税人 税 率 计税依据的确定 应纳税额的计算 减免税优惠 申报得税的概念 个人所得税是以个人(自然人)取得的 各项应税所得为征税对象所征收的一种税。 从2000年1月1日起对个人独资企业和合 伙企业是征收个人所得税。

7

回顾与对比:

• 想当年—— 居民企业和非居民企业划分的意义 • 居民纳税人与非居民纳税人以何标准划分? • 何为居民纳税人?何为非居民纳税人?

超过9000元至35000元的部分

超过7755元至27255元的部分

25

30 35 45

1005

2755 5505

30

超过35000元至55000元的部分 超过27255元至41255元的部分 超过55000元至80000元的部分 超过41255元至57505元的部分 超过80000元的部分 超过57505元的部分

13

第三节

征税对象

见P92——93,完成下列任务:

• 自学十类所得,找出难于理解的项 目,并对已理解的项目找出对应的 实例进行说明

14

第二节 征税对象

个人所得税的征税对象是个人取得的应税所得。 1、工资薪金所得

2、个体工商户生产经营所得

3、对企事业单位的承包承租经营所得 4、劳务报酬所得 6、特许权使用费所得 8、财产租赁所得 5、稿酬所得 7、利息股息红利所得 9、财产转让所得

国家税务总局公告XXXX年第28号

国家税务总局公告XXXX年第28号国家税务总局公告关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告国家税务总局公告2011年第28号为公平税负,规范管理,根据《中华人民共和国个人所得税法》、《国家税务总局关于雇主为其雇员负担个人所得税税款计征问题的通知》(国税发〔1996〕199号)和《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)等规定,现对雇员取得全年一次性奖金并由雇主负担部分税款有关个人所得税计算方法问题公告如下:一、雇主为雇员负担全年一次性奖金部分个人所得税款,属于雇员又额外增加了收入,应将雇主负担的这部分税款并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。

二、将不含税全年一次性奖金换算为应纳税所得额的计算方法(一)雇主为雇员定额负担税款的计算公式:应纳税所得额=雇员取得的全年一次性奖金+雇主替雇员定额负担的税款-当月工资薪金低于费用扣除标准的差额(二)雇主为雇员按一定比例负担税款的计算公式:1.查找不含税全年一次性奖金的适用税率和速算扣除数未含雇主负担税款的全年一次性奖金收入÷12,根据其商数找出不含税级距对应的适用税率A和速算扣除数A2.计算含税全年一次性奖金应纳税所得额=(未含雇主负担税款的全年一次性奖金收入-当月工资薪金低于费用扣除标准的差额-不含税级距的速算扣除数A×雇主负担比例)÷(1-不含税级距的适用税率A×雇主负担比例)三、对上述应纳税所得额,扣缴义务人应按照国税发〔2005〕9号文件规定的方法计算应扣缴税款。

即:将应纳税所得额÷12,根据其商数找出对应的适用税率B和速算扣除数B,据以计算税款。

计算公式:应纳税额=应纳税所得额×适用税率B-速算扣除数B实际缴纳税额=应纳税额-雇主为雇员负担的税额四、雇主为雇员负担的个人所得税款,应属于个人工资薪金的一部分。

国税发2011年第九号文件

国家税务总局关于企业年金个人所得税有关问题补充规定的公告(国家税务总局公告2011年第9号)现就《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号,以下简称《通知》)有关问题的补充规定公告如下:一、关于企业为月工资收入低于费用扣除标准的职工缴存企业年金的征税问题(一)企业年金的企业缴费部分计入职工个人账户时,当月个人工资薪金所得与计入个人年金账户的企业缴费之和未超过个人所得税费用扣除标准的,不征收个人所得税。

(二)个人当月工资薪金所得低于个人所得税费用扣除标准,但加上计入个人年金账户的企业缴费后超过个人所得税费用扣除标准的,其超过部分按照《通知》第二条规定缴纳个人所得税。

二、关于以前年度企业缴费部分未扣缴税款的计算补税问题《通知》第五条规定的企业缴费部分以前年度未扣缴税款的,按以下规定计算税款:(一)将以前年度未扣缴税款的企业缴费累计额按所属纳税年度分别计算每一职工应补缴税款,在此基础上汇总计算企业应扣缴税款合计数。

(二)在计算应补缴税款时,首先应按照每一职工月平均工资额减去费用扣除标准后的差额确定职工个人适用税率,然后按照《通知》第五条规定计算个人实际应补缴税款。

1.职工月平均工资额的计算公式:职工月平均工资额=当年企业为每一职工据以计算缴纳年金费用的工资合计数÷企业实际缴纳年金费用的月份数上式工资合计数不包括未计提企业年金的奖金、津补贴等。

2.职工个人应补缴税款的计算公式:纳税年度内每一职工应补缴税款=当年企业未扣缴税款的企业缴费合计数×适用税率-速算扣除数上式计算结果如小于0,适用税率调整为5%,据此计算应补缴税款。

3.企业应补扣缴个人所得税合计数计算公式:企业应补扣缴税额=∑各纳税年度企业应补扣缴税额各纳税年度企业应补扣缴税额=∑纳税年度内每一职工应补缴税款。

本公告自发布之日起执行。

特此公告。

国家税务总局二○一一年一月三十日分送:各省、自治区、直辖市和计划单列市国家税务局、地方税务局。

个人所得税怎么扣除,怎样计算

个⼈所得税怎么扣除,怎样计算【问题】《国家税务总局办公厅关于印发〈修订后的个⼈所得税法及其实施条例有关问题宣传⼝径〉的通知》(国税办发[2011]95号)第⼗⼀条规定,纳税⼈取得的全年⼀次性奖⾦按照以上⼝径计算缴纳个⼈所得税。

请问当⽉⼯资⾼于5000元与低于5000元扣除标准分别如何计算纳税?9⽉1⽇前后的⼯资、薪⾦所得如何适⽤新⽼税法的规定?【解答】修改后的个⼈所得税法和实施条例均规定⾃2011年9⽉1⽇起施⾏。

具体到⼯资、薪⾦所得项⽬⽽⾔,是指纳税⼈2011年9⽉1⽇(含)以后实际取得的⼯资、薪⾦所得,应适⽤税法修改后的减除费⽤标准和税率表,计算缴纳个⼈所得税。

⽽纳税⼈2011年9⽉1⽇前实际取得的⼯资、薪⾦所得,⽆论税款是否在2011年9⽉1⽇以后申报⼊库,均应适⽤税法修改前的减除费⽤标准和税率表,计算缴纳个⼈所得税。

纳税⼈取得的全年⼀次性奖⾦按照以上⼝径计算缴纳个⼈所得税。

举例:我国公民韩先⽣在某⼀公司⼯作,2011年12⽉3⽇取得⼯资收⼊3400元,当⽉⼜⼀次取得年终奖⾦24100元,其应缴纳多少个⼈所得税?韩先⽣因当⽉⼯资不⾜5000元,可⽤其取得的奖⾦收⼊24100元补⾜其差额部分100元,剩余24000元除以12个⽉,得出⽉均收⼊2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-5000)×10%-105=2145(元)。

根据上述规定,纳税⼈取得的全年⼀次性奖⾦根据《关于调整个⼈取得全年⼀次性奖⾦等计算征收个⼈所得税⽅法问题的通知》(国税发[2005]9号)规定的办法计算纳税,如果发放奖⾦当⽉⼯资不⾜5000元,按上例的计算办法计税,如果超过5000元,如上例,假设韩先⽣2011年12⽉3⽇取得⼯资收⼊3600元,当⽉⼜⼀次取得年终奖⾦24100元,其应缴纳多少个⼈所得税?1、找税率:24100÷12=2008.33(元),按税率表确定税率为10%,扣除数为105;2、计算奖⾦应纳税:24100×10%-105=2305(元);3、当⽉⼯资应纳税:0×3%=0(元);4、当⽉应纳税合计:2305+3=2308(元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

①工资薪金所得应纳税额的计算

应纳税客=应纳税所得额×适用税率—速处扣除数

②取得全年一次性资金的的当月领取的工资薪金所得低于税法规定的费用扣除额

应纳税额=(雇员当月取得全年一次性资金-雇员当月工资薪金所得与费用扣除额的差额)

×适用税率—速算扣除数

取得半年奖金时不用按月算当一次领取金额

③个体工商户的生产.经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率—速算扣除数

④对企事业单位的承包经营、承租经营所得应纳税额的计算

应纳税额=应纳税所得额×适用税率—速算扣除数

⑤劳务报酬所得应纳税额的计算

1、每次收入不足4000元

应纳税额=应纳税所得额×适用税率

=(每次收入额-800)×20%

2、每次收入在4000元以上的

应纳税额=应纳税所得额×适用税率

=每次收入额×(1—20%)×20%

3、每次收入的应纳税所得额超过20000元的

应纳税额=应纳税所得额×适用税率—速算扣除数

每次收入额×(1—20%)×适用税率—速算扣除数

⑥稿酬所得应纳税额的计算

1、每次收入不足4000元的

应纳税额=应纳税所得额×适用税率×(1-30%)

=(每次收入额—800)×20%×(1—30%)

2、每次收入在4000元以上的

应纳税额=应纳税所得额×适用税率×(1-30%)

=每次收入额×(1-20%)×20%×(1-30%)

⑥特许权使用费所得应纳税额的计算

1、每次收入不足4000元的

应纳税额=应纳税所得额×适用税率

(每次收入额—800)×20%

2、每次收入在4000元以上的

应纳税额=应纳税所得额×适用税率

=每次收入额×(1-20%)×20%

⑦利息、股息、红利所得应纳税额的计算税率为20%

取得上市公司的股息所得减半征收个人所得税

2007年8月15日起储蓄存款利息个人所得税为5%

2008年10月9日起暂免对储蓄利息所得的个人所得税

⑧财产租赁所得应纳税的计算

1、每次(月)收入不足4000元的

应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)—800元}×20%

2、每次(月)收入在4000元以上的

应纳税额={每次(月)收入额—准予扣除项目—修缮费用(800元为限)}×(1—

20%)×20%

⑨财产转让所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=(收入总额-财产原值-合理费用)×20% ⑩偶然所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=每次收入额×20%

11其他所得应纳税额的计算

应纳税额=应纳税所得额×适用税率

=每次收入额×20%。