镇江各项税率

最新增值税税率、征收率、预征率一览表

最新《增值税税率、征收率、预征率表》2019 年 3 月 5 日上午 9 时,十三届全国人大二次会议开幕,国务院总理李克强作政府工作报告。

报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。

小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。

一、税率增值税税率一共有 4 档:13%,9%,6%,0%。

1、销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为 9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权)为 6%,出口货物税率为 0;2、其余的:货物是13%,服务是 6%。

序号税目税率1销售或者进口货物(除 9-12 项外)13%2加工、修理修配劳务13%3有形动产租赁服务13%4不动产租赁服务9%5销售不动产9%6建筑服务9%7运输服务9%8转让土地使用权9%9饲料、化肥、农药、农机、农膜9%10粮食等农产品、食用植物油、食用盐9%11自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品9%12图书、报纸、杂志、音像制品、电子出版物9%13邮政服务9%14基础电信服务9%15增值电信服务6%16金融服务6%17现代服务6%18生活服务6%19销售无形资产 (除土地使用权外)6%20出口货物0%21跨境销售国务院规定范围内的服务、无形资产0%一共有 2 档, 3%和 5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、 5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

货物销售里没有 5%征收率的。

2、征收率绝大多数是3%,容易与 5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

各省资源税税目税率明细表

安徽省

10.云南达亚有色金属有限 云南省

公司

11.安徽铜陵凤凰山铜矿 安徽省

12.黑龙江多宝山铜矿

黑龙江省

1.湖南七宝山铜矿

湖南省

2.湖南雷坪有色矿

湖南省

3.山西中条山蓖子沟铜矿 山西省

4.四川昭觉铜矿

四川省

5.九江矿冶总公司

江西省

6.突泉县莲花山矿业有限 内蒙古自治区

责任公司

7.陕西八一铜矿

陕西省

公司

三等

7.马钢南山铁矿凹山采场 安徽省

8.鞍钢眼前山铁矿

辽宁省

9.马钢南山铁矿东山采场 安徽省

10.唐钢棒磨山铁矿

河北省

四等

11.唐山钢铁集团有限责任 河北省

公司石人沟铁矿

12.重钢太和铁矿

四川省

13.武钢灵乡铁矿

湖北省

14.包钢黑脑包铁矿

内蒙古自治区

15.鞍钢大孤山铁矿

辽宁省

16.鞍钢东鞍山铁矿

8.四川会理大铜矿

四川省

9.四川拉拉铜矿

四川省

10.江西弋阳县旭日铜矿业 江西省

有限公司

11.江西铜业股份有限公司 江西省

德兴铜矿

12.山西中条山铜矿峪铜矿 山西省

13.安徽铜陵冬瓜山铜矿 安徽省

14.昆明汤丹矿业有限责任 云南省

公司

15.云南星焰有色金属股份 云南省

有限公司牟定采选厂

16.山西中条山胡家峪铜矿 山西省

(六)锡矿石

(七)锑矿石

(八)钼矿石

(九)镍矿石 (十)黄金矿

1.岩金矿石

2.砂金矿 (十一)钒矿石 (十二)未列举名称的其他 有色金属矿原矿

七、盐 (一)北方海盐 (二)南方海盐、井矿 盐、

纯干货,史上最全的增值税税率!(收藏)

纯干货,史上最全的增值税税率!(收藏)2018,史上最全的增值税税率!(基本税率、低税率、零税率、征收率)一、基本税率(必须记住)二、低税率三、零税率四、征收率(复杂)一、基本税率:16%(一般纳税人)1.一般纳税人销售或进口货物,除适用10%低税率、零税率外,适用16%税率;2.销售劳务:16%;3.有形动产租赁服务:16%。

二、低税率:(一)10%的低税率(二)6%的低税率适用低税率货物注释:①花椒油、橄榄油、核桃油、杏仁油、葡萄籽油和牡丹籽油按照食用植物油10%的税率征收增值税。

环氧大豆油、氢化植物油、肉桂油、桉油、香茅油不属于食用植物油范围,适用16%增值税税率。

②农机包括:密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板等。

农用挖掘机、养鸡设备系列、养猪设备系列产品、动物尸体降解处理机、蔬菜清洗机属于农机,适用10%增值税税率。

③国内印刷企业承印的经新闻出版主管部门批准印刷且采用国际标准书号编序的境外图书,属于《增值税暂行条例》第二条规定的“图书”,适用10%增值税率。

④动物骨粒属于《农业产品征税范围注释》(财税字[1995]52号)第二条第(五)款规定的动物类“其他动物组织”,其适用的增值税税率为10%。

【新增】饲料,是指用于动物饲养的产品或其加工品。

具体征税范围包括豆粕、宠物饲料、饲用鱼油、矿物质微量元素舔砖、饲料级磷酸二氢钙产品。

三、零税率纳税人出口货物(另有规定的除外),境内单位和个人跨境销售规定范围内的服务、无形资产,税率为零。

1.境内单位和个人销售的下列服务和无形资产,适用增值税零税率:(1)国际运输服务:①在境内载运旅客或者货物出境;②在境外载运旅客或者货物入境;③在境外载运旅客或者货物。

(2)航天运输服务。

(3)向境外单位提供的完全在境外消费的下列服务:研发服务、合同能源管理服务、设计服务、广播影视节目(作品)的制作和发行服务、软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务、转让技术。

最新增值税税率、征收率、预征率一览表

最新《增值税税率、征收率、预征率表》2019 年3 月5 日上午9 时,十三届全国人大二次会议开幕,国务院总理李克强作政府工作报告。

报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。

小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。

一、税率增值税税率一共有 4 档:13%,9%,6%,0%。

1、销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权)为6%,出口货物税率为0;2、其余的:货物是13%,服务是6%。

序号税目税率1 销售或者进口货物(除9-12 项外)13%2 加工、修理修配劳务13%3 有形动产租赁服务13%4 不动产租赁服务9%5 销售不动产9%6 建筑服务9%7 运输服务9%8 转让土地使用权9%9 饲料、化肥、农药、农机、农膜9%10 粮食等农产品、食用植物油、食用盐9%11 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品9%12 图书、报纸、杂志、音像制品、电子出版物9%13 邮政服务9%14 基础电信服务9%15 增值电信服务6%16 金融服务6%17 现代服务6%18 生活服务6%19 销售无形资产(除土地使用权外)6%20 出口货物0%21 跨境销售国务院规定范围内的服务、无形资产0%一共有 2 档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

货物销售里没有5%征收率的。

2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

企业缴纳各税种及税率

工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

城市维护建设税

增值税、消费税、营业税“三税”实际缴纳的税额之和的7%

城镇土地使用税

5元/平米

土地增值税

预缴税率3%

土地增值税实行四级超率累进税率

房产税

房产原值×70%×税率(1.2%)

教育费附加税

“三税”实际缴纳的税额之和的3%

印花税

购销合同0.3‰

企业缴纳各!!

欢迎您的下载,资料仅供参考!

税种

税率

增值税

适用17%税率(销售货物或者提供加工、修理修配劳务以及进口货物)

营业税

营业税9个税目分别适用3%、5%、8%和5%~20%四档税率。其中建筑安装业税率为3%;房产业税率为5%

企业所得税

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%

工程量清单编制说明

工程量清单编制说明驸马街炎黄学校对面公共厕所一、工程概况驸马街炎黄学校对面公共厕所是丹徒区城管局建设,建筑面积83.64平米,总高度4.2m。

土建部分采用框架结构,安装工程包括电气、给排水。

二、工程量清单编制依据1.图纸及相关图集。

2.《建设工程工程量清单计价规范》(GB50500-2013)、《江苏省建筑与装饰工程计价定额》(2014年)、《江苏省安装工程计价定额》(2014年)、《江苏省建设工程费用定额》(2014年)、《江苏省建设工程费用定额》(2014年)及营改后调整内容。

3.委托方编标要求。

三、工程质量要求:(详见招标文件)四、工程类别及取费标准1.管理费、利润:按2014年《江苏省建筑工程费用定额》划分标准执行,土建工程按建筑三类取费;电气、给排水按安装工程三类取费。

2.规费及现场安全文明措施费率:除安全文明施工措施费、各项规费、税金按镇江市规定费率计取外,其余由各投标单位自主报价。

各项规费税金税率(%)如下:各项措施费率如下:夜间和非夜间施工增加费、冬雨季施工增加费按2014年江苏省费用定额取中间值计取,临时设施费按相关约定取定,投标单位自主报价。

各投标单位应结合工程实际工期、设计要求和投标单位的施工组织设计、施工方案等综合考虑一切可见和不可见因素,相关的费用均视为已含在措施费用或报价中,竣工结算时不再调整和增加任何费用,其中工程排污费0.1%,提供相关手续后进行结算。

除措施项目清单中所列项目外,投标人根据施工组织设计需要自主增加和报价。

五、人工、材料、机械费人工费执行苏建函价(2019)142号文件。

其它材料价格参照2019年第5期《镇江工程造价信息》指导价,信息上没有的材料按市场价计算,装饰材料按中档次考虑。

六、其他措施费1.暂列金额:具体详见其他项目清单暂列金额中(由招标人支配)2.专业工程暂估价:具体详见其他项目清单七、工程量计算及有关情况说明1.土建部分:1)基础垫层采用100厚C15素混凝土垫层,基础、柱、梁、墙、板砼强度等级为C25,二次结构为C20。

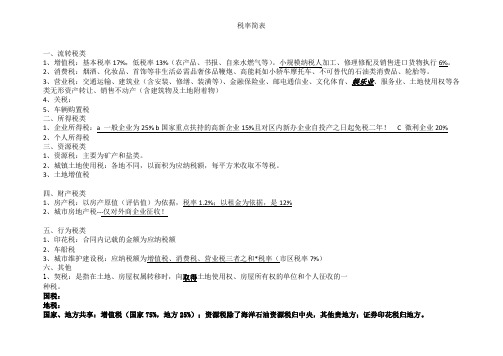

税率简表

税率简表

一、流转税类

1、增值税:基本税率17%,低税率13%(农产品、书报、自来水燃气等)。

小规模纳税人加工、修理修配及销售进口货物执行6%。

2、消费税:烟酒、化妆品、首饰等非生活必需品奢侈品鞭炮、高能耗如小轿车摩托车、不可替代的石油类消费品、轮胎等。

3、营业税:交通运输、建筑业(含安装、修缮、装潢等)、金融保险业、邮电通信业、文化体育、娱乐业、服务业、土地使用权等各类无形资产转让、销售不动产(含建筑物及土地附着物)

4、关税:

5、车辆购置税

二、所得税类

1、企业所得税:a 一般企业为25% b国家重点扶持的高新企业15%且对区内新办企业自投产之日起免税二年! C 微利企业20%

2、个人所得税

三、资源税类

1、资源税:主要为矿产和盐类。

2、城镇土地使用税:各地不同,以面积为应纳税额,每平方米收取不等税。

3、土地增值税

四、财产税类

1、房产税:以房产原值(评估值)为依据,税率1.2%;以租金为依据,是12%

2、城市房地产税---仅对外商企业征收!

五、行为税类

1、印花税:合同内记载的金额为应纳税额

2、车船税

3、城市维护建设税:应纳税额为增值税、消费税、营业税三者之和*税率(市区税率7%)

六、其他

1、契税:是指在土地、房屋权属转移时,向取得土地使用权、房屋所有权的单位和个人征收的一

种税。

国税:

地税:

国家、地方共享:增值税(国家75%,地方25%);资源税除了海洋石油资源税归中央,其他贵地方;证券印花税归地方。

中华人民共和国税目、税率表

基本税率:17%

低税率:13% 11%(交通运输、邮政、基础电信)6%

小规模:3%

营改增

交通运输、建筑业:11%

部分现代服务业(技术信息、咨询服务业、广播等)6%

营业税

3%(交通运输、建筑、邮电通信、文化体育)

5%(金融保险、服务业、转让无形资产、销售不动产)

5%-20%娱乐业

消费税

依据《消费税税目、税额表》15种

车船税

根据车船规格实际情况征收,

车辆购置税

10%

契税

3%—5%

资源税

根据地区实际情况和资源种类花岗石10元/立方

土地增值税

30%(增资额超出部分<=扣除项目金额50%)

40%(扣除项目金额50%<增资额超出部分<=扣除项目金额100%)

50%(扣除项目金额100%<增资额超出部分<=扣除项目金额200%)

个人所得税

11类:工资、新晋,个体工商户生产经营,劳务报酬,稿酬、特许权使用费,利息、股息、红利,财产在租赁,财产转让,偶然所得,国务院财政部门规定其他所得。依据《个人所得税税目、税额表》

关税

依据《关税税目、税额表》

船舶吨税

依据《吨税税目、税额表》

房产税

从价:原值*(1-扣除比)Fra bibliotek1.2%从租:租金*12%

60% (扣除项目金额200%<增资额超出部分)未超扣除项20%以下免征

城镇土地使用税

根据地区实际情况征收

耕地占用税

根据地区实际情况征收面积*税率

印花税

5大类13科目依据《印花税税税目、税额表》

烟叶税

20%收购价款(1+10%)*20%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产权转移书据

包括财产所有权和版权、商标专用权、专用权、专有技术使用权等转移书据

立据人

0.5‰

营业帐薄

记载资金的帐薄

立帐薄人

0.5‰

其他生产经营用帐薄

5元/件

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

领受人

5元/件

镇江市土地增值税税率表

征税范围

纳税人

3

娱乐业

为娱乐活动提供场所和服务的业务。包括:经营歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球场、游艺场等娱乐场所,以及娱乐场所为顾客进行娱乐活动提供服务的业务

在中华人民共和国境内,提供《营业税暂行条例》规定的娱乐业劳务的单位和个人

5-20

江苏省高尔夫球适用10%税率,其他娱乐项目适用5%税率

1‰

仓单或栈单作为合同使用的,按合同贴花

借款合同

银行及其它金融组织和借款人(不包括银行同业拆借)所签订的借款合同,

立合同人

0.05‰

单据作为合同使用的,按合同贴花

财产保险合同

包括财产、责任、保证、信用、等保险合同

立合同人

1‰

单据作为合同使用的,按合同贴花

技术合同

包括技术开发、转让、咨询、服务等合同

立合同人

7

县城建制镇

5

其他

1

镇江市印花税税率表

税目

征税范围

纳税人

税率

备注

购销合同

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同

立合同人

0.3‰

承揽合同

包括加工、定做、修理、修缮、印刷、广告、测绘、测试等合同

立合同人

0.5‰

建设工程勘察设计合同

包括勘察设计合同

立合同人

0.5‰

建筑安装工程承包合同

6

三等

其他地区

3.5

丹徒区

市区三等

除茅山革命老区的上党镇、宝堰镇以外的地区

3.5

市区四等

茅山革命老区的上党镇、宝堰镇

2

丹阳市

一等

开发区312国道以东、京沪高铁以西、241省道以南,云阳、司徒、延陵的312国道以东,京杭大运河至丹金溧漕河以西,沪宁高速以南的地区

5

二等

其他地区

3

句容市

一等

北环路、东南环路、西环路以及西环路西侧500米以内的地区

邮电通信业

专门办理信息传递的业务,包括邮政、电信。其中邮政是指传递实物信息的业务,包括传递函件或包件(含快递业务)、邮汇、报刊发行、邮务物品销售、邮政储蓄及其他邮政业务。电信是指各种电传设备传输电信号而传递信息的业务,包括电报、电传、电话、电话机安装、电信物品销售及其他电信业务

在中华人民共和国境内,提供《营业税暂行条例》规定的邮电通信业劳务的单位和个人

在中华人民共和国境内,转让无形资产的单位和个人

5

销售不动产

有偿转让不动产所有权的行为。包括:销售建筑物或构筑物、销售其他土地附着物

在中华人民共和国境内,销售不动产的单位和个人

5

镇江市企业所得税税率表

征税范围

纳税人

税率(%)

备注

企业的生产经营所得、其他所得和清算所得

在中华人民共和国境内的企业和其他取得收入的组织(不含个人独资企业、合伙企业)

镇江市营业税税率表

税目

征税范围

纳税人

税率(%)

备注

交通运输业

包括陆路运输、水路运输、航空运输、管道运输和装卸搬运五大类

在中华人民共和国境内,提供《营业税暂行条例》规定的交通运输业劳务的单位和个人

3

建筑业

建筑安装工程作业等,包括建筑、安装、修缮、装饰和其他工程作业等项内容

在中华人民共和国境内,提供《营业税暂行条例》规定的建筑业劳务的单位和个人

25

低税率为20%,适用于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业

镇江市城镇土地使用税税率表

区域

土地等级

范围

年税额

(元/平方米)

市区

一等

电力路以东、运河路以北、梦溪路以西、长江路以南的地区

8

二等

长江路——东吴路——禹山北路以南,南徐大道——天桥路——运河路以北,焦化厂铁路专用线以西,润州路——营房街一线以东内的除一类地区以外的地区

包括建筑安装工程承包合同、

立合同人

0.3‰

财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

立合同人

1‰

税额不足一元的按一元贴花

货物运输合同

包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同

立合同人

0.5‰

单据作为合同使用的,按合同贴花

仓储保管合同

包括仓储、保管合同

立合同人

3

文化体育业

经营文化、体育活动的业务,包括文化业和体育业。其中文化业是指经营文化活动的业务,包括表演、播映、经营游览场所和各种展览、培训活动,举办文学、艺术、科技讲座、报告会,图书馆的图书和资料的借阅业务等。体育业是指举办各种体育比赛和为体育活动提供场所的业务

在中华人民共和国境内,提供《营业税暂行条例》规定的文化体育业劳务的单位和个人

镇江市耕地占用税税率表

区域

征税范围

纳税人

税额(元/平方米)

备注

所属区

包括纳税人为建房或者从事其他非农业建设而占用的国家所有和集体所有的耕地

占用耕地建房或者从事非农业建设的单位和个人

45

县ቤተ መጻሕፍቲ ባይዱ

30

5

二等

华阳镇、开发区除一等范围以外的地区

3

三等

农村建制镇

2

扬中市

一等

三茅镇、开发区

5

二等

其他地区

3

镇江市城市维护建设税税率表

区域

征税范围

纳税人

税率(%)

备注

市区

负有缴纳增值税、消费税和营业税“三税”义务的经营行为

负有缴纳增值税、消费税和营业税“三税”义务的单位和个人,包括国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体、其他单位,以及个体工商户及其他个人

城市、县城、建制镇和工矿区

12

从租计征

镇江市契税税率表

征税范围

纳税人

税率(%)

备注

国有土地使用权转让;土地使用权转让,包括出售、赠与和交换;房屋买卖

境内转移土地、房屋权属,承受的单位和个人

3

《江苏省财政厅江苏省地方税务局江苏省住房和城乡建设厅关于调整我省房地产交易环节契税个人所得税优惠政策的通知》(苏财税[2010]33号)文件规定,自2010年10月1日起,对个人购买90平方米及以下,且属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的普通住宅,减按1%税率征收契税。对个人购买90平方米以上,144平方米以下,且属于家庭唯一住房的普通住宅,按1.5%税率征收契税;对个人购买不属于家庭唯一住房的,无论属于普通住宅还是非普通住宅,一律按我省原定3%税率征收契税

镇江市房产税税率表

计税依据

征税范围

纳税人

税率(%)

备注

房产的计税价值

城市、县城、建制镇和工矿区

房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳

1.2

从价计征

房产的租金收入

税率(%)

备注

有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额

转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人

30-60

增值额未超过扣除项目金额50%部分,税率为30%;增值额超过扣除项目金额50%,未超过扣除项目金额100%的部分,税率为40%;速算扣除系数为5%;增值额超过扣除项目金额100%,未超过扣除项目金额200%的部分,税率为50%;速算扣除系数为15%;增值额超过扣除项目金额200%的部分,税率为60%;速算扣除系数为35%

3

金融保险业

经营金融、保险的业务,其中金融是指经营货币资金融通活动的业务,包括贷款、融资租赁、金融商品转让、金融经纪业和其他金融业务。保险是指将通过契约形式集中起来的资金,用以补偿保险人的经济利益的活动

在中华人民共和国境内,提供《营业税暂行条例》规定的金融保险业劳务的单位和个人

5

农村信用社优惠税率为3%

服务业

利用设备、工具、场所、信息或技能为社会提供服务的业务。包括,代理业,旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业

在中华人民共和国境内,提供《营业税暂行条例》规定的服务业劳务的单位和个人

5

高速公路收费优惠税率为3%

转让无形资产

转让无形资产的所有权或使用权的行为。包括:转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉