再揭股市走势之谜A

(整理)解密操盘之王江恩如何交易的看盘指标

解密操盘之王江恩如何交易的看盘指标---趋势交易及如何有效保护你的投资解密操盘之王江恩如何交易的看盘指标---趋势交易及如何有效保护你的投资江恩是操盘之王,现在我把他的操盘理念破解了,其实很简单,就是追涨杀跌,趋势不明确不做. 他的理论主要的研究是几何角度,上升的斜率,和回调的支撑,以及调整周期.(1)江恩把股票走势简单的换算成8个几何角度研究了趋势,反过来再用几何角度跟踪股票走势,只要看看偏离角度就可以第一时间知道趋势的改变,这是他反应比较快的根本原因,趋势变就行动,就那么简单, 不象普通人呆呆看到股价涨涨跌跌,而不采取行动. 他的趋势角度中以45度最有价值,当趋势线的角度在45度以上买入,45度以下的股票比较弱不要买,5天内涨3%的成功率极高在78%以上. (2)他研究回调-反转-形成趋势,一般回调5--7%,反转2-3天才能出现有效的趋势线,可以判断未来的走势----由此找到适当的买点,这是江恩买进股票的一点实用的方法,就是在一个转折点位观察2-3天,耐心的等待,直到未来趋势确定。

以上2条规则,是江恩高胜算操盘实用的绝招,本人据此经验精心研制江恩操盘指标---大智慧新一代和分析家专用,我只是拿他的操盘方法编了公式,傻瓜化操作了!就象江恩一样有很高的成功率,实战看盘金品.公式指标好不好大家用了就知道,都是大师的操盘理念,我没有加任何带有偏见的多余的东西,给大家展示的就是真实的江恩.江恩1号为主图指标,因为江恩规则6--按5至7点调整运动买卖,公式必须要检测跟踪5至7点调整,使用了ZIG,作为调整到位的尺度,在公式中只做为辅助使用,但被认为是有未来,其实公式中主要使用的是江恩角度线和江恩买进股票的一点实用的方法,就是在一个转折点位观察2-3天,直到未来趋势确定。

当你买进一个股票3天都没涨,这时就要非常小心,很有可能就是趋势判断出现错误,要做的事是提高警惕,必须马上准备运用止蚀来控制可能出现的风险,而不是在那里期望这股票趋势向你想要的方向走,这种幻想使大多数人延误了最佳的操作时间,造成较大的损失。

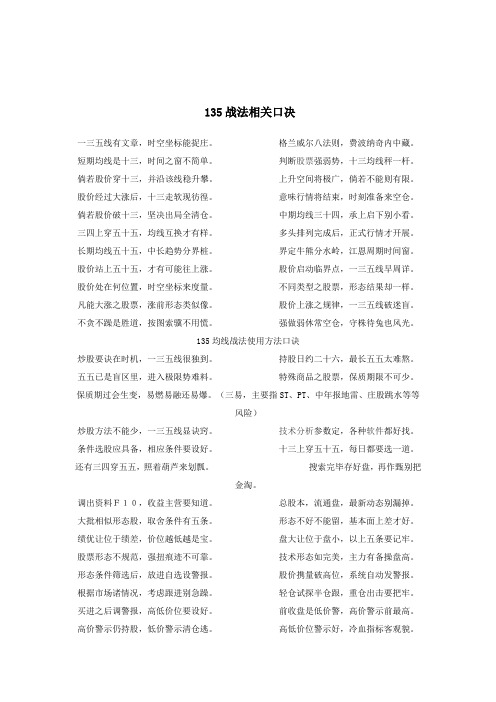

135战法-宁俊明老师的53种战法

135战法相关口决一三五线有文章,时空坐标能捉庄。

格兰威尔八法则,费波纳奇内中藏。

短期均线是十三,时间之窗不简单。

判断股票强弱势,十三均线秤一杆。

倘若股价穿十三,并沿该线稳升攀。

上升空间将极广,倘若不能则有限。

股价经过大涨后,十三走软现彷徨。

意味行情将结束,时刻准备来空仓。

倘若股价破十三,坚决出局全清仓。

中期均线三十四,承上启下别小看。

三四上穿五十五,均线互换才有样。

多头排列完成后,正式行情才开展。

长期均线五十五,中长趋势分界桩。

界定牛熊分水岭,江恩周期时间窗。

股价站上五十五,才有可能往上涨。

股价启动临界点,一三五线早周详。

股价处在何位置,时空坐标来度量。

不同类型之股票,形态结果却一样。

凡能大涨之股票,涨前形态类似像。

股价上涨之规律,一三五线破迷盲。

不贪不躁是胜道,按图索骥不用慌。

强做弱休常空仓,守株待兔也风光。

135均线战法使用方法口诀炒股要诀在时机,一三五线很独到。

持股日约二十六,最长五五太难熬。

五五已是盲区里,进入极限势难料。

特殊商品之股票,保质期限不可少。

保质期过会生变,易燃易融还易爆。

(三易,主要指ST、PT、中年报地雷、庄股跳水等等风险)炒股方法不能少,一三五线显诀窍。

技术分析参数定,各种软件都好找。

条件选股应具备,相应条件要设好。

十三上穿五十五,每日都要选一道。

还有三四穿五五,照着葫芦来划瓢。

搜索完毕存好盘,再作甄别把金淘。

调出资料F10,收益主营要知道。

总股本,流通盘,最新动态别漏掉。

大批相似形态股,取舍条件有五条。

形态不好不能留,基本面上差才好。

绩优让位于绩差,价位越低越是宝。

盘大让位于盘小,以上五条要记牢。

股票形态不规范,强扭痕迹不可靠。

技术形态如完美,主力有备操盘高。

形态条件筛选后,放进自选设警报。

股价携量破高位,系统自动发警报。

根据市场诸情况,考虑跟进别急躁。

轻仓试探半仓跟,重仓出击要把牢。

买进之后调警报,高低价位要设好。

前收盘是低价警,高价警示前最高。

高价警示仍持股,低价警示清仓逃。

市场哲学的数学原理--“缠中说禅——教你炒股票”-整理打印版

前言关于“缠中说禅” 股市技术理论 ...................................................... - 1 - 第一章形态学 .......................................................................... - 1 - 第一节自同构性结构 ................................................................. - 1 - 第二节均线位置形态 ................................................................ - 3 - 第三节级别 ...................................................................... - 3 - 第四节 K线的包含关系............................................................... - 4 - 第五节分型 ...................................................................... - 5 - 第六节笔 .......................................................................... - 6 - 第七节线段 ...................................................................... - 7 - 第八节走势中枢 .................................................................... - 8 - 第九节走势及走势类型 ............................................................. - 10 - 第二章动力学 ......................................................................... - 11 - 第一节走势必完美 ................................................................. - 11 - 第二节走势分解 ................................................................... - 12 - 第三节趋势力度 ................................................................... - 17 - 第四节背驰与盘整背驰 ............................................................. - 17 - 第五节走势中枢震荡 ............................................................... - 20 - 第六节中阴阶段 ................................................................... - 21 - 第七节转折的力度与级别 ........................................................... - 25 - 第八节走势结构的两重表里关系 ..................................................... - 28 - 第三章操作指导 ........................................................................ - 30 - 第一节三个互相独立的程序 .......................................................... - 30 -第三节均线、轮动与缠中说禅板块强弱指标 ........................................... - 31 -第四节走势中枢与买卖点 ........................................................... - 32 - 第五节构筑顶底 ................................................................... - 36 - 第六节区间套 ..................................................................... - 36 - 第七节级别的递增及操作 ........................................................... - 38 - 第八节每日走势分类 ............................................................... - 39 - 第九节牛市中的爆跌行情分析 ....................................................... - 40 - 第十节缺口 ..................................................................... - 42 - 第十一节预测 ................................................................... - 43 - 第十二节回避市场风险 ............................................................. - 48 - 第十三节走势的心理较量 ........................................................... - 50 - 第十四节分段操作 ................................................................. - 51 - 第十五节踏准节奏 ................................................................. - 52 - 第十六节市场获利机会的绝对分类 ................................................... - 53 - 第十七节有些人是不适合参与市场的 ................................................. - 54 - 第十八节赌徒心理 ................................................................. - 54 - 第十九节安全买股法 ............................................................... - 55 - 第二十节中小资金的高效买卖法 ..................................................... - 55 - 第二十一节最大利润操作法 ......................................................... - 56 - 第二十二节走势分析中必须杜绝一根筋思维 ........................................... - 56 - 第二十三节机械化操作 ............................................................. - 58 - 第二十四节操作中的一些细节问题 ................................................... - 60 - 第二十五节具体走势的分析 ......................................................... - 61 - 第二十六节逗庄家玩的一些杂史 ..................................................... - 80 -前言关于“缠中说禅”股市技术理论——市场哲学的数学原理一、为什么叫“缠中说禅”?1、以股市为基础。

炒股成功的60句格言

炒股成功的60句格言1.技术是灵魂,纪律是生命!2.明显的机会就是风险,机会越明显风险越大!3.公认的底部就会打破,撑得越久杀伤力越大!4.不属于你的财富不要,属于你的财富不要白不要!5.远离前期密集成交区是大盘或个股爆发的前提!6.市场迎合大众是造顶的前兆,如有利好配合是逃顶的信号!7.“大锅饭”行情一定是短命的,因为既不符合股市少数人赚大钱的铁律,也不符合大家一起赚钱就无钱可赚的哲理。

8.只有付出才有杰出,不做专家只做赢家!9.做人要以心换心,推心置腹;做股要将心比心,换位思考。

10.资本市场最牛的玩法是先胜而后求战!知道要成为常胜将军的先决条件是什么吗?少战。

有必胜的把握才倾情一战!不胜不战,战无不胜!11.有舍才有得,有得必有失,如果你失去了想要的,你就要准备得到更好的!12.对待股市要无情无义,对待感情要不离不弃。

在股市中要做坚守操盘原则的机器人,在生活中要做热爱和感恩你身边的人和事的性情中人。

这就是分裂的结合,这就是矛盾的统一,这就是缺憾的完美,这就是水与火的缠绵!13.绝大多数投资者天天在市场,却永远无法战胜市场,因为他们本身就是市场!所以,他们要战胜的,不是市场,也不是别人,而正是自己。

14.这世界从来不缺聪明的人,缺的是高明的人,那是领导,最缺的是英明的人,那是领袖![size=+0]15.我们跟市场之间的最佳距离到底是多远?半梦半醒之时,若即若离之间。

16.我们的身体不能离开市场,因为只有身临其境才能感受业余股民的喜怒哀乐;但我们的心灵又要超脱市场,因为只有置身度外才能坚守职业炒家的操盘原则。

股市是世俗的利欲熏心之所,欲练就真正的绝世神功,必全身心投入其中,真切体会人性的贪婪、恐惧和麻木,同时又要能跳出它们对当局者的束缚和牵制,以清净空灵之心站在旁观者的立场换位思考冷静分析,不随贪婪恐惧的情绪而动,久而久之,自然看透一切变化。

如被贪婪恐惧之心所牵,则必败;如直接跳出圈外,不能对当局者感同身受,心如死灰,麻木不仁,功亦不成!17.业余选手的三大无奈就是:其一,留了青山在,还是没柴烧;其二,总经历风雨,从未见彩虹;其三,天没降大任于你,可照样苦你心智,劳你筋骨,饿你体肤,空乏你身。

时寒冰老师大道至简系列(全,含博客上所有其它关于趋势的文章,更新日2010-11-22)

大道至简大道至简::如何准确把握趋势——投资总结之投资总结之一一时寒冰2010-01-13(一)最有效的工具往往是最简单的最近,有关投资的文章少了一点。

是很无奈的事情。

一个是在证券报工作,受到无形的限制。

一个是写这类文章费时费力还容易遭骂。

但是,细心的朋友会发现,尽管我投资类文章写得少,但趋势脉络依然是极其分明的。

有一位朋友来信,总结了我这几年的投资文章,发现我的投资风格自2008年11月初发生明显变化:即紧抓大趋势中的板块轮动,从水泥、到黄金、有色金属、煤炭,再到始于2009年8月底的农业,到福州演讲中的环保,几个大热点板块基本都提前抓住了。

然后,询问我分析的方法,我强调了四个字:大道至简。

凡是最有效的判断趋势的工具,一定不是最复杂的。

最有效的判断工具往往是最简单的。

听过我讲座的朋友,知道我对伊拉克战争时间的精确预测的推导过程,也知道我对朝鲜战争的推导过程,那些被大家认为叹为观止的工具,都是简单得不能再简单的,只是几个点而已,或者,只是用了常识而已。

但在现实中,人们更倾向于把简单问题复杂化,把简单问题复杂化可以显得非常有学问,让人深怀敬意。

这真的是一种误读。

我从上个世纪90年代初,对趋势研究产生浓厚兴趣,并开始阅读大量经济、历史、军事及投资类书籍,尤其投资类书籍,与趋势联系最紧密,且随时可以验证,是我攻读的重点。

当时觉得投资是一门很深的学问,因此,学习也特别用心,国际上投资大师的作品读了一百多本,有的读了两遍以上。

出于对投资的浓厚兴趣,参加工作后,我也做过一段操盘手。

去年10月,当时的老总和昔日的两位同事到上海出差,我们聚了一下。

他们之所以对我印象深刻,是因为,当时公司对大趋势的判断错误,亏损严重,为公司自营(当时允许期货公司自营)操盘的人中,我却是赚钱的,收益率超过60%,而我放弃了所有的提成,理由是公司整体亏损,我不会拿奖金。

老总特别感动。

其实,这并非我有多高尚,而是父母从小教育非劳动所得不能用,我当时给弟弟上学的费用,都是工资和奖金所得。

“缠中说禅”技术理论_(增补版)

“缠中说禅”股市技术理论前言关于“缠中说禅”股市技术理论——市场哲学的数学原理一、为什么叫“缠中说禅”?1、以股市为基础。

缠者,价格重叠区间也,买卖双方阵地战之区域也;禅者,破解之道也。

以阵地战为中心,比较前后两段之力度大小,大者,留之,小者,去之。

2、以现实存在为基础。

缠者,人性之纠结,贪嗔疾慢疑也;禅者,觉悟、超脱者也。

以禅破缠,上善若水,尤如空筒,随波而走,方入空门。

3、缠中说禅的哲学路线安排。

由股市之解决之道,至论语之入世之道,至佛学之大至深大圆满境界。

以静坐、心经、佛号,引入大超脱之路。

然“理则顿悟,乘悟并销;事须渐除,依次第进”,有缘者得之,无缘者失之,而得并未得,失并未失,一颗明珠,总有粉碎虚空,照破山河之日。

二、“缠中说禅”股市技术理论成立的前提两个前提:价格充分有效和市场里的非完全绝对趋同交易。

三、“缠中说禅”股市技术简解1、以走势中枢为中间点的力度比较,尤如拔河,力大者,持有原仓位,力小者,反向操作。

2、把走势全部同级别分解,关注新的走势之形成,以前一走势段为中间点与再前一走势段比大小,大者,留之,小者,去之。

3、进行多重赋格性的同级别分解操作,尤如行船、尤如开车,以不同档位适应不同情况,则可一路欣赏风景矣。

4、其至高,则眼中有股,心中无股,当下于五浊纷缠之股市得大自在,亦于五浊纷缠之现世得大自在,即为“缠中说禅”。

四、《缠论》的本质分为两个部分:1.形态学。

走势中枢、走势类型、笔、线段之类的东西。

2.动力学。

任何涉及背驰的、走势中枢、走势的能量结构之类的东西。

两者的结合。

注:截止目前尚没有任何涉及成交量的分析或者说明,或许这也正是体现了价格包容一切市场信息的原则。

五、学习《缠论》的线路图分型-笔-线段-走势中枢-走势趋势-背驰-区间套-转折及其力度第一章形态学站在纯理论的角度,形态学是最根本的。

形态学,从本质上就是几何,这部分内容,是无须任何前提的。

就算一个庄家自己全买了,一个人天天自我交易,也永远逃不出形态学画的圈圈。

吴迪最新的炒股理念和方法

吴迪理念和方法广大的读者中一直享有口碑的吴迪四部著作,其中不容置疑的股市运行客观规律的真实阐释,股价走势上下变盘密码的首次揭秘、抓个股第一天起动上涨等等观点和方法,就是大炒家软件编制所依靠的思想基础,一个个选股指标和操作功能都是根据相应的吴迪理念及方法编制而成,其准确高效及实盘可操作性,令艰难而复杂的股市炒作变得轻松而简单,获取大利一如囊中探物,为了让未读过吴迪书的新朋友也领赂到此般神奇的效力,下面就简明扼要地给大家做一回述和展阅。

图1架构、三大趋势股价走势是规行矩步运行在上、下、横向的趋势里,而这三大趋势又限定的股价走势大的架构之中,那么,我们选股操作的视野应放在哪一趋势上是显然是不难选择的,可是就如此简单的事情却被很多人忽视,这一方向性的选择被错待,那下面的细作亦将无从谈起,做起来也会像无头苍蝇到处碰壁,亏也不知怎么回事,因为不同趋势里个股运作规律是完全不同的,对应操作的战略战术也就大不同。

图2趋势中大形态对个股走势处于上升趋势中的炒作无疑是明智的选择,现在过后来看炒股是那么地容易,似乎只赚不赔才是本应该做到的。

图3禾嘉股份可是处在当时却不是那么好判断的了,你能确定每次调整完能再上涨吗?当时,就这样的状态能让你产生出购买欲望吧。

图4鲁润股份知道吴迪理念中的平台、五弯十、回调的三大形态之观点,则就不同了,你就会在他们各自筑造大形态蓄势的时候,首先关注他,在他结束调整,待十日均线上来顶到五日均线时,或即将突破箱体时再利用分时抓横盘的办法捕捉他。

这趋势中三大经典形态的论点,是吴迪在《英雄无敌》一书中,关于在上升趋势中波段与波段之间结合部,所出现的唯有只此三种调整形态时介绍的。

鲁润股份在上升趋势中每次波段行情结束后,同样也是只采用三大形态来完成蓄势的,可见在上升趋势中的炒作,对出现这三大经点形态给予高度关注是絶对明智的选择,而这不难发现却被人视而不见的大聚宝盆,现在可能会令许多人在这之前悔不遗漏,不迟,现在知道了也不晚,就怕永远被蒙在鼓里。

投资者情绪、意见分歧与中国股市IPO之谜

投资者情绪、意见分歧与中国股市IPO之谜俞红海;李心丹;耿子扬【摘要】中国股票市场IPO首日回报高、长期回报低的现象十分突出,传统理性金融理论难以对这两者同时加以解释。

文章基于行为金融理论,从二级市场个体投资者情绪与意见分歧相结合的角度,利用账户交易数据中的投资者IPO首日净买入构建情绪指标对上述现象进行研究,结果表明IPO首日投资者情绪和意见分歧均对IPO首日回报有显著为正的解释力,尤其是当意见分歧严重时,投资者情绪的影响更大,同时首日投资者情绪对IPO长期超额回报有显著为负的影响,但意见分歧却对长期回报没有影响。

文章的研究从二级市场个体投资者非理性偏好角度揭示了中国股市“IPO之谜”产生的根源。

%The phenomena of high initial IPO returns and poor long-term returns are popular in China ’ s stock market , and the traditional rational financial theory is unable to explain such phenomena at the same time .In this paper , based on the behavioral financial theory , from the perspective of investor sentiment and disagree-ment, we construct a buy-sell imbalance(BSI) index, using initial IPO from the investors’ trading data, to represent investor sentiment to study these IPO phenomena in China .We find that investors ’ sentiment and disagreement both have significant positive impacts on the initial returns , and when the disagreement is big , the impact of sentiment is more serious .Meanwhile , sentiment has significant positive impact on the long-term abnormal return, but disagreement has no such impact .This paper provides explanations to the IPO puzzle in China ’ s stock market from the perspective of individual investors ’ irrational biases .【期刊名称】《管理科学学报》【年(卷),期】2015(000)003【总页数】12页(P78-89)【关键词】IPO之谜;投资者情绪;意见分歧;投资者交易【作者】俞红海;李心丹;耿子扬【作者单位】南京大学工程管理学院,南京210093;南京大学工程管理学院,南京210093;上海浦东发展银行,上海200002【正文语种】中文【中图分类】F832.5IPO即股票首次公开发行,是当前金融学研究的热点问题,其中的核心是IPO上市首日投资回报很高,而同时IPO股票长期投资回报却很低.这一现象在全世界范围内长期存在,被学术界称为“IPO之谜(IPO puzzle)”[1-2].部分学者从投资者理性与信息不对称角度对IPO首日高回报现象进行了解释[3-5].然而相对于美国市场1993年~2008年期间24%的IPO首日平均回报*Liu X, Ritter J. Local underwriter oligopolies and IPO underpricing[J]. Journal of Financial Economics, 2011, (102): 579.,中国市场2005年到2011年,IPO首日平均回报高达66.88%,其中宏达高科在2007年8月3日上市首日回报达到538%,这么高的首日回报似乎很难从投资者理性角度进行解释.与此同时,上述这些理论并不能同时解释为什么IPO长期回报低的问题(Ljungqvist等[2]).而IPO长期投资回报差的现象在中国市场同样存在并且更加突出,例如华锐风电在2011年1月上市初期市值达800多亿,而不到一年时间则缩水为400亿,且这种现象不是个例,而是中国股票市场普遍存在的问题*张育军在中国证券投资基金国际论坛的发言,2012年12月2日..究竟是什么因素造成了中国股市上述IPO现象?应该如何来揭开中国股市IPO之谜?目前国内学者主要从政策管制(田利辉等[6])、承销商声誉(郭宏等[7])、风险投资参与(陈工孟等[8])等理性角度探讨了中国IPO首日高回报问题,同时也有部分学者从投资者非理性尤其是投资者情绪角度进行了初步探讨(刘煜辉等[9]、韩立岩等[10]).然而这些研究普遍忽视了中国市场IPO股票长期走势低迷的问题,同时目前从非理性角度的探讨较为初步,方法上存在值得商榷之处.本文将IPO首日高回报和长期低回报作为完整的IPO现象进行系统研究.考虑到中国市场属于新兴资本市场,投资者结构中个体投资者占有非常重要甚至主要的地位,而个体投资者非理性行为十分突出,此外由于制度不完善,在2010年之前中国市场缺乏有效的做空机制,机构投资者无法通过套利来消除个体投资者偏差对股价的影响.因此,选择从二级市场个体投资者非理性偏差视角研究中国股市IPO之谜.在研究过程中,本文借鉴Kuma和Lee[11]及Kaniel等[12]提出的方法,基于个体投资者IPO首日相对净买入量构建投资者情绪指标,同时结合投资者意见分歧研究中国股市IPO现象.研究结果发现,中国股市存在“IPO之谜”,即IPO首日存在超高投资回报,而长期超额回报显著为负,并且这两者之间存在显著为负的相关关系;进一步从投资者非理性角度对这一现象进行研究,结果表明IPO首日投资者情绪及意见分歧均对IPO首日回报有显著为正的解释力,即投资者情绪越高、意见分歧越严重,则首日投资回报越高,尤其是当意见分歧严重时,IPO首日投资者情绪对IPO首日回报的影响更大,即二者叠加效应明显;与此同时,投资者情绪对IPO长期超额回报的影响显著为负,即投资者情绪越高,未来长期超额回报越低、股价回调现象越突出,表明长期来看投资者情绪对IPO股票的影响逐步消失、股价逐步回归理性;但是和理论预期不同的是,投资者意见分歧对IPO长期超额回报并没有出现显著为负的影响,表明投资者对IPO股票的意见分歧产生的影响长期存在,并未随着信息的逐步揭示而消失.相比已有研究,本文的主要贡献在于:第1,基于账户交易数据,从投资者交易角度更加精确和直接地刻画了中国股票市场投资者情绪,尤其是刻画出了投资者情绪在不同股票上的截面差异,有利于更加深刻揭示投资者情绪对股票定价的影响;第2,基于二级市场个体投资者非理性偏好视角,从投资者情绪与意见分歧相结合的角度,对中国股市IPO之谜提供了系统的理论解释,同时也为相关理论提供了中国市场证据.1.1 文献回顾与述评自20世纪60年代以来、尤其是90年代以来,IPO问题在世界范围内得到了广泛研究,国内外学者主要是围绕IPO首日高回报及长期低回报这两个现象(Ritter和Welch[1]),其中早期主要基于投资者理性与信息不对称进行探讨,近年来也有部分学者从投资者非理性角度进行了研究,下面分别从这两方面对现有文献进行述评.1.1.1 信息不对称与IPO抑价关于IPO首日高回报问题,现有研究主要基于投资者理性视角,从一级市场投资者和股票发行人之间的信息不对称,以及不同投资者之间的信息不对称入手进行研究,指出这一高回报来自IPO发行价格的“抑价”,其中Beatty等[3]研究指出首日抑价是为了对申购投资者予以补偿,以弥补非知情者由于逆向选择所承担的损失.Benveniste等[4]从IPO过程中的询价机制出发,指出在信息不对称情况下,承销商为诱导机构投资者参与IPO过程并提供私人信息,将通过IPO折价方式予以激励,Chemmenur等[13]进一步研究了询价制度安排中机构投资者激励机制与IPO抑价问题.Carter等[5]则从投资银行声誉角度对IPO抑价问题进行研究,指出在IPO过程中,承销商具有发行人与投资者两方面的信息优势,因而在IPO定价过程中有举足轻重的作用,研究发现承销商声誉越好,IPO抑价率越小.类似地,目前国内学者普遍认为中国股市IPO存在发行“抑价”问题,并主要从信息不对称角度进行了解释,其中:郭宏等[7]研究了承销商声誉对抑价的影响;潘越等[14]则进一步研究了承销商利用分析师报告对IPO股票进行托市的行为;蒋顺才等[15]则从发行与定价机制变迁角度研究了IPO抑价问题;此外,陈工孟等[8]、冯科等[16]研究了风险投资对IPO抑价的影响.纵观上述研究,可以看到目前国内外学者主要还是围绕信息不对称理论展开,认为IPO首日高回报是源于IPO发行价格相对股票内在价值的折价,并从逆向选择、承销商声誉及IPO定价制度安排等角度进行了解释.但正如Ljungqvist等[2]所指出的,尽管这些理性视角的研究在一定程度上解释了IPO首日高回报问题,然而并不能同时解释IPO长期走势低迷的现象,因此需要从新的理论视角进行研究.1.1.2 投资者非理性与IPO溢价从20世纪90年代开始,部分学者对IPO发行抑价提出了质疑,其中Purnanandam等[17]基于样本配对方法,指出IPO首日高回报主要来自二级市场“溢价”,而非一级市场“抑价”,即IPO首日收盘价超过了股票内在价值,并从行为金融学角度提供了一定的解释.Derrien[18]以及Ljungqvist等[2]基于投资者过度乐观及卖空约束,通过理论模型方法研究了投资者情绪对IPO首日高回报及长期低回报的影响,指出投资者情绪会导致IPO首日过高定价,并使得IPO 股票长期走势低迷,为这一领域的研究提供了新的理论框架.Dorn[19]利用德国市场特殊投资者数据构建情绪指标,对上述理论进行了一定的验证,然而该研究样本区间相对较短(仅为1年),样本量也仅有91个,研究结论的可靠性和稳健性受到一定的质疑,另外德国市场并不能很好地满足做空约束条件.国内市场上,邹高峰等[20-21]基于随机边界方法,发现尽管中国市场IPO首日高回报一定程度上受一级市场抑价影响,但主要源于二级市场溢价.韩立岩等[10]从投资者情绪角度对中国市场IPO异象提供了一定的解释,但该文采用市场总体数据构建投资者情绪指标,且该指标的构建过于简单,本文认为无法很好地刻画投资者情绪.此外,黄俊和陈信元[22]研究了媒体报道对IPO抑价的影响,发现媒体报道显著提高了首发抑价,但长期来看媒体报道越多、未来股价下跌越明显,然而该文没有进一步从投资者非理性角度挖掘这一现象背后的根源.纵观上述研究,现有文献从投资者非理性角度对IPO异象提供了新的理论解释,并在实证上得到一定的验证,然而相比之下实证研究相对较少,证据并不是十分充分,同时普遍缺乏对IPO长期回报的研究,因此有必要进一步基于投资者非理性视角对这一问题进行深入研究.此外,在研究投资者非理性对IPO异象的影响时,一个基本前提是市场缺乏做空机制,理性的机构投资者无法通过套利来消除非理性投资者的影响,但英美等发达国家市场普遍存在做空机制,因此实证研究无法完全和理论分析相一致.而中国市场在2010年之前存在严格的做空约束,这为验证和发展相关理论提供了很好的研究机会.1.2 理论分析与研究假说的提出本文从二级市场个体投资者非理性行为角度来探讨中国市场IPO之谜.个体投资者非理性行为究竟是如何影响IPO市场现象的?当前关于个体投资者非理性的研究主要分两方面,一是整体上的投资者情绪或者说投资者一致性偏差[23]对股票定价的影响,二是非理性投资者内部的意见分歧或观点不一致性[24]引起的投机性交易对股票定价的影响.De Long等[25]首次提出投资者情绪(investor sentiment)理论,指出非理性投资者会受市场情绪的影响,从而对股票价值的判断产生系统性偏差,在缺乏做空机制的情况下,这一系统性的错误信念会导致股票定价偏差.Barber等[26]采用交易数据对这一理论进行了验证,发现非理性的个体投资者交易行为确实具有系统性特征.基于这一理论,Ljungqvist等[2]从发行人角度出发,通过理论建模的方式将投资者情绪影响IPO定价的机制加以刻画,研究发现当存在情绪投资者和受到卖空约束的情况下,IPO首日投资回报会出现异常高的现象,同时IPO股票长期投资回报为负.Derrien[18]则基于承销商角度,从理论上研究了IPO定价及其后续价格变化问题,类似地也发现投资者情绪会导致IPO首日高回报以及长期低回报的现象. 与此同时,自Miller[27]以来,国外学者对投资者意见分歧进行了广泛研究,其中Harrison和Kreps[28]首次通过理论建模的方式,指出当存在投资者意见分歧及卖空约束时,乐观投资者将主导市场,导致股票定价过高.在此基础上,Sheinkman和Xiong[29]明确提出了“再售期权理论(resale option theory)”,指出存在投资者意见分歧的情况下,非理性投资者买入股票并非是为了追求其内在价值,而仅是为了将来有一天能够以更高的价格将股票出售给具有不同信念的投资者,即追求投机性收益.Baker和Wurgler[23]首次在理论上同时考虑了投资者情绪与意见分歧问题,指出在缺乏做空机制情况下,投资者情绪将对股票价格产生系统性影响,尤其是当股票难以估价(投资者意见分歧严重)、投机性特征突出时这一影响尤为明显.类似地Cen等[30]也同时考虑了投资者情绪以及意见分歧对股票未来收益的影响,指出这两者同时对收益可预测性产生影响.首次公开发行的IPO股票为研究投资者非理性交易行为提供了理想的研究对象.由于股票上市前信息不对称程度严重,投资者尤其是个人投资者对新股缺乏足够的关注,在这种情况下个体投资者往往基于非理性因素进行投资,而当理性投资者投资行为受卖空约束时,非理性投资者这一投资行为将进一步影响资产定价与资源配置[19].中国股票市场作为新兴资本市场,个体投资者占有主要地位,其行为的非理性特征十分突出.与此同时,在2010年前,中国股票市场缺乏做空机制,即使机构投资者看到IPO首日价格偏离现象,也无法通过套利交易来消除价格偏差,所以非理性投资者行为对IPO定价具有决定性影响.此外,中国股票市场IPO首日不设涨跌幅限制、波动幅度大,而其余交易日有上下10%的涨跌幅限制,从而使得IPO股票成为个体投资者重要投机对象.因此,总体来说中国股票市场为研究投资者情绪与意见分歧对IPO投资回报的影响提供了很好的自然实验.和Cen等[30]类似,本文认为非理性的个体投资者对中国股市IPO股票的价值判断同时受情绪和意见分歧的影响,具体如下其中,代表投资者i对股票j在t时刻的价值判断;F表示股票内在价值;表示受投资者情绪影响而产生的偏差,当投资者整体表现出乐观时;表示投资者意见分歧,越大代表投资者意见分歧程度越严重;ηi代表不同投资者意见分歧程度的差异.根据Cen等[30]的理论模型,当非理性的二级市场个体投资者受这两种偏差影响时,在存在做空约束的情况下,最终股票价格取决于投资者情绪和意见分歧,其中投资者情绪越高、意见分歧程度越严重,则价格高估现象越突出,未来价格回调越多*详细的理论推导参见Cen L, Lu H, Yang L. Investor sentiment, disagreement and return predictability of ownership breadth[J]. Management Science, 2013, (59): 1076-1091..特别地,在投资者对某一股票的意见分歧大、该股票估值难度高的情况下,投资者情绪对该股票价格的影响则越大[23].基于上述理论分析,提出本文的研究假说:假设1 投资者情绪对IPO投资回报具有重要影响力,投资者情绪越高,则IPO首日投资回报越高、长期投资回报越低;假设2 投资者意见分歧对IPO投资回报具有重要影响力,投资者意见分歧越严重,则IPO首日回报越高、长期投资回报越低;假设3 当投资者对IPO股票的意见分歧严重时,投资者情绪对IPO投资回报的影响更突出.2.1 样本选择与数据来源2005年1月1日中国市场实行IPO询价机制以来,IPO制度相对稳定,同时加上2005年之后上市的股票不存在股权分置的问题,因此选择2005年后样本进行研究,样本区间从2005年到2011年.相关数据来源于Wind数据库,表1提供了IPO首日基本情况统计分析.从表1可以看到,总体来说,IPO实行询价制度以来,每年新IPO公司数量逐步上升,IPO首日回报率总体来说非常高,平均达66.88%,特别是在2007年,IPO首日平均回报高达193.07%,而相比之下IPO首日的市场平均回报仅为-0.22%.与此同时,IPO首日换手率也非常高,平均高达71.02%,即IPO首日可流通股票中有超过2/3的股票被售出.这其中最关心的问题是,为什么IPO首日回报率如此高?下面将从投资者情绪与意见分歧相结合的角度加以系统研究.与此同时,为了对投资者情绪进行精确和直接度量,借鉴Kumar和Lee[11]与Kaniel等[12]提出的方法,采用某全国性大型券商投资者交易数据,该交易数据样本区间为2007-01-01~2009-09-30,涉及到180万个投资者的交易.经样本配对后,期间总共有232家公司进行IPO.在后面的实证研究部分,由于数据可得性限制,主要基于该样本进行研究.2.2 研究方法由于投资者情绪无法直接观测,如何对投资者情绪进行度量是这方面研究的难点.现有文献主要基于Baker和Wurgler[31]提出的方法,采用市场总体数据通过主成分分析法构建情绪指标.然而由于市场总体数据包含的噪声较多,且样本采集频率较低,无法对投资者情绪进行精确刻画,另外该方法无法对投资者在不同股票上的情绪截面差异进行刻画.为克服上述问题,本文借鉴Kumar和Lee[11]与Kaniel等[12]提出的方法,基于投资者交易数据,用个体投资者IPO首日净买入比例来代表投资者情绪,具体公式为其中, VBj表示第j个个体投资者在IPO首日买入量;VSj表示第j个个体投资者在IPO首日卖出量.BSI指标用来代表投资者情绪的合理性在于个体投资者往往被认为是非理性的噪声交易者,这些投资者并不是基于自身对基本面信息的分析和挖掘来进行投资,而是基于某些引起关注的事件进行投资,并且在这个过程中相互影响,其交易行为具有系统相关性,从而形成系统性投资偏差[11].Barber等[26]进一步基于个人投资者交易数据进行研究,发现个体投资者交易行为整体上是“系统性噪声(systematic noise)”,即个体投资者交易高度相关并且这种关系具有持续性,此外他们还论证了这种系统性交易相关性是来自于投资者心理偏差,而不是基本面因素的变化.因此,认为用个体投资者群体对某一股票总的相对净买入量BSI来表示投资者情绪具有较强的合理性.为了验证选取该指标的合理性,采用Logistic方法,对IPO首日个体投资者买入交易的影响因素进行简要分析,结果见表2.从表2可以看到,投资者IPO首日的买入行为受投资者年龄、性别、投资经验以及所处地区影响,且均在1%水平显著,表明随着投资者年龄增大、投资经验的增加以及当地处发达地区时,投资者在IPO 首日买入的概率减小,与此同时,相对于女性投资者,男性投资者更可能在IPO首日买入股票.从这些分析可以看到,IPO首日买入的投资者更容易受非理性因素影响,从而也证明了选择IPO首日个体投资者净买入作为投资者情绪指标具有较强的合理性.此外,对于投资者意见分歧,借鉴Diether等[32]与Baker和Wurgler[23]的研究,采取间接方式加以衡量,即通过分析师预测的差异性来间接刻画投资者的意见分歧程度.具体来说,用分析师预测上限和下限的平均值代表该分析师对IPO新股的看法,然后用分析师群体预测值的标准差/均值来代表投资者意见分歧进行研究. 表3是对投资者情绪和意见分歧的描述性统计,从表3可以看到,投资者情绪和意见分歧这两个变量均存在较大的差异性,其中投资者情绪最小为-0.862 2,最大为0.979 0,而意见分歧的最小值和最大值分别为0.052 4和0.460 9.值得注意的是,投资者情绪和意见分歧之间的相关系数仅为-0.056 9且并不显著,即这两个描述投资者非理性偏好的指标具有很大的独立性,刻画了个体投资者非理性的不同方面.3.1 IPO回报的分组分析首先对IPO上市首日以及长期投资回报进行简要分析,其中长期回报包括原始回报和超额回报.超额回报的计算,以相应的市场指数回报为基准进行调整,其中沪市股票用上证综指进行调整,深市股票用深证成指进行调整*也用CAPM和Fama-French 3因素模型进行调整计算超额回报,结果类似..从表4可以看到,在2007~2009样本研究区间,IPO首日高回报现象十分突出,均值和中位数分别达150.32%和115.58%,远超过纽约股票市场14%左右的首日平均回报.与此同时,IPO长期价格回调现象也十分明显,无论原始回报还是市场调整超额回报均显著为负.另外,IPO股票长期投资回报与IPO首日回报之间存在显著为负的关系,IPO首日投资回报越高,长期投资回报(包括原始回报和市场调整超额回报)越低,即从长期来看IPO股票存在价格回调现象.然而与IPO首日超过100%的涨幅相比,长期来看IPO股票价格的回调幅度相对较小.与此同时,进一步考虑投资者情绪和意见分歧的影响,对IPO投资回报进行分组分析,结果如表5.A组按照投资者情绪进行5等分,从1~5代表投资者情绪逐步增大,可以看到,总体来说,随着投资者情绪的增大,IPO首日投资回报增加,其中第5组和第1组的首日回报差异为82.87%且在1%水平下显著.与此同时,从长期来看,随着投资者情绪的增大,未来股票超额回报下降,除180日超额回报外,其余第5组和第1组长期超额回报的差值显著为负.上述结论初步论证了研究假设1.类似地,在B组中按照投资者意见分歧将股票进行5等分,可以看到随着投资者意见分歧的增大,IPO首日投资回报逐步增加,第5组和第1组的首日回报差值高达119.90%且在1%水平下显著,从而部分地论证了研究假设2.但从长期来看,投资者意见分歧对IPO回报的影响却不显著,这和理论预期并不一致.下面在控制公司基本面因素基础上,进一步分析投资者情绪和意见分歧对IPO投资回报的影响.3.2 投资者情绪、意见分歧与IPO首日回报进一步控制公司基本面因素,来研究个体投资者非理性偏差对IPO首日投资回报的影响.从表6可以看到,投资者情绪和意见分歧对IPO首日回报的影响均显著为正,并且当意见分歧越严重时,投资者情绪对IPO首日回报的影响更大*交叉项的不显著主要是因为多重共线性.,从而较好地论证了本文的研究假设1~3.为了尽可能控制多重共线性因素的影响,进一步对投资者意见分歧进行5等分,从1到5表示意见分歧程度逐步增大,分别研究不同意见分歧下投资者情绪对IPO首日回报的影响.可以看到总体来说随着意见分歧程度的增大,投资者情绪对IPO首日回报的影响增大,尤其是5等分组内 5一组中投资者情绪的影响最大,从而进一步论证了研究假设3.3.3 投资者情绪、意见分歧与IPO长期回报进一步分析投资者情绪、意见分歧对IPO股票长期投资回报的影响,其中因变量是经市场指数调整后的超额回报,结果如表7.从表7可以看到,无论是90日、120日还是180日,投资者情绪对IPO长期投资回报的影响均显著为负,从而进一步验证了本文提出的研究假设1,表明长期来看随着IPO股票信息的逐步揭示,IPO首日投资者情绪对股票定价的影响逐步消失、股价逐步回归理性.但同时也看到,投资者意见分歧对长期投资超额回报的影响和理论预期不一致,即和本文研究假设2不一致,其中的原因很有可能是在IPO首日投资者意见分歧越严重、股票估值难度越大的股票,长期来说其投机性始终较强,从而使得股票价格中包含更高的再售期权价值,因而没有出现预期的价格回调现象,即说明投资者意见分歧产生的影响长期存在、并未随时间而消失,这也是表4中长期价格回调幅度相对首日涨幅较小的原因.。

时寒冰

大道至简:如何准确把握趋势——投资总结之一时寒冰(一)最有效的工具往往是最简单的最近,有关投资的文章少了一点。

是很无奈的事情。

一个是在证券报工作,受到无形的限制。

一个是写这类文章费时费力还容易遭骂。

但是,细心的朋友会发现,尽管我投资类文章写得少,但趋势脉络依然是极其分明的。

有一位朋友来信,总结了我这几年的投资文章,发现我的投资风格自2008年11月初发生明显变化:即紧抓大趋势中的板块轮动,从水泥、到黄金、有色金属、煤炭,再到始于2009年8月底的农业,到福州演讲中的环保,几个大热点板块基本都提前抓住了。

然后,询问我分析的方法,我强调了四个字:大道至简。

凡是最有效的判断趋势的工具,一定不是最复杂的。

最有效的判断工具往往是最简单的。

听过我讲座的朋友,知道我对伊拉克战争时间的精确预测的推导过程,也知道我对朝鲜战争的推导过程,那些被大家认为叹为观止的工具,都是简单得不能再简单的,只是几个点而已,或者,只是用了常识而已。

但在现实中,人们更倾向于把简单问题复杂化,把简单问题复杂化可以显得非常有学问,让人深怀敬意。

这真的是一种误读。

我从上个世纪90年代初,对趋势研究产生浓厚兴趣,并开始阅读大量经济、历史、军事及投资类书籍,尤其投资类书籍,与趋势联系最紧密,且随时可以验证,是我攻读的重点。

当时觉得投资是一门很深的学问,因此,学习也特别用心,国际上投资大师的作品读了一百多本,有的读了两遍以上。

出于对投资的浓厚兴趣,参加工作后,我也做过一段操盘手。

去年10月,当时的老总和昔日的两位同事到上海出差,我们聚了一下。

他们之所以对我印象深刻,是因为,当时公司对大趋势的判断错误,亏损严重,为公司自营(当时允许期货公司自营)操盘的人中,我却是赚钱的,收益率超过60%,而我放弃了所有的提成,理由是公司整体亏损,我不会拿奖金。

老总特别感动。

其实,这并非我有多高尚,而是父母从小教育非劳动所得不能用,我当时给弟弟上学的费用,都是工资和奖金所得。

股市趋势技术分析_札记

《股市趋势技术分析》读书笔记目录一、导论 (3)1.1 书籍简介 (4)1.2 作者介绍 (4)1.3 本书目的 (5)二、技术分析基本概念 (6)2.1 股市概述 (8)2.2 技术分析定义 (8)2.3 技术分析要素 (10)2.4 技术分析分类 (11)2.4.1 图表形态 (12)2.4.2 趋势线 (14)2.4.3 技术指标 (15)三、技术分析理论 (17)3.1 道氏理论 (18)3.2 艾略特波浪理论 (19)3.3 箱体理论 (21)3.4 克利夫兰振荡器 (22)3.5 赛斯克法则 (23)四、图表形态分析 (23)4.1 反转形态 (24)4.1.1 头肩顶/底 (25)4.1.2 双顶/底 (26)4.1.3 三角形 (27)4.2 走势识别 (28)4.2.1 跟随上升趋势 (30)4.2.2 跟随下降趋势 (31)4.2.3 趋势中断 (32)4.3 图表形态应用 (34)4.3.1 交易信号 (35)4.3.2 风险管理 (36)五、趋势线与支撑阻力 (38)5.1 趋势线的绘制 (40)5.2 支撑与阻力的概念 (41)5.3 趋势线与支撑阻力应用 (43)5.3.1 交易信号 (43)5.3.2 风险管理 (44)六、技术指标 (46)6.1 移动平均线 (47)6.2 相对强弱指数 (49)6.3 布林带 (51)七、综合应用与实例分析 (52)7.1 技术分析的局限性 (53)7.2 实例分析 (55)7.3 交易策略与风险管理 (56)八、总结与展望 (57)8.1 本书总结 (58)8.2 技术分析的未来发展趋势 (59)一、导论在我开始深入探索《股市趋势技术分析》我带着对股市技术分析的极大兴趣和探求知识的心态。

本书的主旨在于揭示和解析股市中的趋势和模式,帮助我们更好地理解市场动态并作出合理的投资决策。

对于初次接触此领域或经验丰富的投资者来说,这都是一本具有丰富价值的指南。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

73

73的黄金螺旋 1.618, 2.618, 4.236, 6.854

118, 118, 309, 309,

191, 191, 500 500

上证全景

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

黄 黄金 金螺 螺旋 旋

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

87的黄金螺旋 87 111 139

黄金螺旋:1.272

——东方上证指数研究工作室

1.618

2.618

再揭股市走势之谜 再揭股市走势之谜

139*0.618

139

3月22日 春分

139*0.382

大盘的拐点在春分

——东方上证指数研究工作室

莫 贵 于 人 , 人 以 天 地 之 气 生 ,

天 复 地 载 , 万 物 悉 备 ,

《 内 经 》 曰 :

“

”

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

1.618 2.618 4.236 6.854

指 出 自 然 生 命 的 比 例 密 码 :

在 19 14 年 的 名 著 《 生 命 的 曲 线 》

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

股市大盘以64的倍数进行延展。 64 64 128 256 190

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

73 的 对 称

73

73

——东方上证指数研究工作室

2月16日

150

225 150/225=2/3

2011年2月16日高度注意一下,大盘将出现短线拐点。

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

75的黄金螺旋延展 196 121

75

96

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜 75 个 交 易 日

75*4.236=318, 3月 16日

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

191*0.382=73

73

191

当一波下跌后出现0.382比例折返时注意1的位置的对称

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

R*1.618平方 R*1.618

R*1.618立方

R

R*1.618五次方

半每 径旋半黄 增转径金 :螺 加 旋 线 倍

TOR Bain-Template

OAF 各边长比为 OAF 各边长比为 C 1 塔(三角形)给我们的启示 1: :1.272 1.272: :1.618 1.618 ODE ODE各边长比为 各边长比为 1 1: :1.618 1.618: :1.902 1.902

E

148

n & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent.

再揭股市走势之谜 再揭股市走势之谜

再揭股市走势之谜

——东方上证指数研究工作室

再揭股市走势之谜 江恩理论与实战操盘 再揭股市走势之谜 江恩理论与实战操盘

威廉D· 江恩(1878—1955)

20世纪初最伟大的市场炒家, 传奇式证券交易巨匠, 被业界称为——金融先知

[美]威廉D· 江恩

——东方上证指数研究工作室

OBA OBA各边长比为 各边长比为1.414 1.414 : :1.272 1.272: :1.902 1.902

148

TOR

Bain-Template

ut Bain's prior written consent.

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

75 75的黄金三角形 的黄金三角形

再揭股市走势之谜 再揭股市走势之谜

191 191

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

大自然的密码 1.618

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

曰悬 与四 人命 日时 ,于 月之 天 相法 , 应成 天 也, 地 ,人 合 夫与 气 人天 , 生地 命 与相 之 地参 ,也 ,

360 360

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

53的黄金螺旋 87

53

138

黄金螺旋 : 1.618 2.618 4.236 6.854

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

87 53 139

以4月 15日3181点起,以53进行黄金螺旋即:53*1.618=87, 53*2.618=139,53*4.236=225,53*6.854=365 这样从 3181点起的868个交易日(约3.5年)全部预测出来

75的黄金螺旋延展 大盘全景图

1.272 1.272 2.618 2.618

1.618 1.618 4.236 4.236

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

75的倍数 延展走势

2011年6月9号 150

75

225

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

R 90° 1.618

R*1.618 四次方

TOR

Bain-Template

153

This information is confidential and was prepared by Bain & Company solely for the use of our client; it is not to be relied on by any 3rd party without Bain's prior written consent.

75

股市全景图

1 1: :1.272 1.272 :1.618 :1.618

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

121 96 75

75, 75, 96, 96, 121 121

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

以3478 为起点的斐波拉契走势

以2639 为起点的斐波拉契走势

6124点

上证指数月线图

B

D

A=1920 B=4460 C=5126 D=5799

A*0.382+325=1058 D*0.235+325=1693 C*0.125+998=1639

118 73 191 309 500

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

2008\7\10 2952

73 73的大螺旋结构

2008\10\28 1664

2.618

4.236

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

190 500 309

73

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

注意 8月 23日 拐点

138 411 138 411*1/3=137 120° 240° 8月 23日

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

关于黄金分割的衍生

a

b/a=3.237

a: 0.236 b: 0.764

b

a/b=0.309

——东方上证指数研究工作室

75*4.236=318

注意一下这个位置,如果大盘出现横盘震荡形态, 将会出现短线拐点。

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

360

360交易日

圆的 360度与 360交易日

元月 元月24 24日 日

360交易日

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

360交易日的位移

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

我们拥有一切天文及数学上的证明,以 我们拥有一切天文及数学上的证明,以 研究市场的几何角度为什么以及如何影响市 研究市场的几何角度为什么以及如何影响市 场的走势。如果你学习时有所进步,并且证 场的走势。如果你学习时有所进步,并且证 明你是值得教导的话,我会给你一个主宰的 明你是值得教导的话,我会给你一个主宰的 数学及主宰的字句。 数学及主宰的字句。 当时间与价位成四方形,市场转势便迫在眉睫 当时间与价位成四方形,市场转势便迫在眉睫 —— 江恩 ——威廉 威廉· · 江恩

【 英 】 特 奥 多 安 德 列 库 克

· ·

——东方上证指数研究工作室

再揭股市走势之谜 再揭股市走势之谜

关于黄金分割

a: 0.382

b: 0.618

a

b\a=1.618

b

1.272*1.271=1.618 1.618 0.618 1.618*1.618=2.618 0.618*0.618=0.382 1.618*1.618*1.618=4.236 0.618*0.618*0.618=0.236 1.618*1.618*1.618*1.618 0.618*0.618*0.618*0.618=0.146 =6.854

——东方上证指数研究工作室

(53)

以4月15 日 3181为起点