《进出口关税的计算》PPT课件

合集下载

关税ppt课件

14

十、原产地规定

(一)全部产地生产标准

(1) 在该国领土或领海内开采的矿产品。 (2) 在该国领土上收获或采集的植物产品。 (3) 在该国领土上出生或由该国饲养的活动物及从其所得 产品。 (4) 在该国领土上狩猎或捕捞所得的产品。 (5) 在该国的船只上卸下的海洋捕捞物,以及由该国船只 在海上取得的其他产品。 (6) 在该国加工船加工上述第(5)项所列物品所得的产品。 (7) 在该国收集的只适用于作再加工制造的废碎料和废旧 物品。 (8) 在该国完全使用上述(1)至(7)项所列产品加工成的制 成品

(三)出口货物完税价格中的运输及相关费用、保险费的计算 出口货物的销售价格如果包括离境口岸至境外口岸之间的运费、保 险费的,则运费、保险费应当扣除。

22

三 关税应纳税额的计算

关税的应纳税额的计税方法有四种,包括从价税、从 量税、复合税和滑准税等计算方法。

一、关税的基本计算方法

(一)从价税的计算方法 应纳关税税额=应税进(出)口货物数量× 单位完税价格×税率 例一:见P125

纳税争议的申诉程序是:纳税义务人自海关填发税款缴款 书之日起30日内,向原征税海关的上一级海关书面申请复 议。逾期申请复议的,海关不予受理。海关应当自收到复 议申请之日起60日内作出复议决定,并以复议决定书的形 式正式答复纳税义务人;纳税义务人对海关复议决定仍然 不服的,可以自收到复议决定书之日起15日内向人民法院 提起诉讼。

12

八、关税的税收优惠

关税减免是对某些纳税人和征税对象给予鼓励和照顾的一种特殊调节手段。 (一)法定减免 法定减免是依照关税基本法规的规定,对列举的课税对象给予的减免。法定减免税是税法 中明确列出的减税或免税。 (二)特定减免税 特定减免税也称政策性减免税,是指在法定减免税之外,国家按照国际通行规则和我国实 际情况,制定、发布的有关进出口货物减免关税的政策,称为特定或政策性减免税。 1. 科技开发用品 2. 科教用品 3. 残疾人专用品 4. 扶贫、慈善性捐赠物资 5. 加工贸易产品 1) 加工装配和补偿贸易 2) 进料加工 6. 边境贸易进口物资 7. 保税区进出口货物 8. 出口加工区进出口货物 9. 进口设备 10. 特定行业或用途的减免税政策 11. 特定地区、特定企业的减免税政策 (三)临时减免税 临时减免税是指以上法定和特定减免税以外的其他减免税,即由国务院根据《海关法》对 某个单位、某类商品、某个项目或某批进出口货物的特殊情况,给予特别照顾,一案一批, 专文下达的减免税。

关税的计算PowerPointPresentatio

•

Hale Waihona Puke 以放心、称心、舒心为出发点,向社 会推出 “零风 险”服 务。20.11.1820.11.1811:26:5511:26: 55Nov ember 18, 2020

•

推行品管,始于教育,终于教育。2020年11月18日 上午11时26分20.11.1820.11.18

•

效益是大厦,安全是基石,忧患非忧 天,预 防保安 全。2020年11月18日 星期三 上午11时26分55秒11: 26:5520.11.18

➢以国外口岸离岸价(FOB)成交的出口关税公式: 应纳关税额=(CIF-保险费-运费)÷(1+关税 税率)×关税税率

➢以国外口岸价格加运费价格(CFR)成交的出口关 税公式:

应纳关税额=(CFR-运费)÷(1+关税税率) ×关税税率

•

预防火灾,人人有责。20.11.1820.11.18Wednesday, November 18, 2020

➢作为进口货物的自驾进口的运输工具,海关在审定关税价格时,可 以不另行计入运费。

(二)出口货物完税价格的确定

出口货物应以海关审定的成交价格为基础的售予境外的离岸价格扣 除出口关税后作为完税价格。即:

完税价格=离岸价格÷(1+出口税率)

具体审定完税价格应注意以下几点:

➢成交价格中含有支付给国外的佣金的,若与货物离岸价格分列 的应予扣除;未单独列明的,则不予扣除。

谢谢大家!

若该项进口货物在进口环节需缴纳消费税,则计算公式为:

➢完税价格=国内批发价格÷[1+进口关税税率+(1+进口关 税税率)÷(1-消费税税率)×消费税税率+20%]

4、关税完税价格中运输及相关费用、保险费的计算 (1)以一般陆运、海运、空运方式进口的货物:

第五章关税ppt课件(全)

税、消费税。

()

考点:行李和邮递物品进口税 【答案:√】

□□下列选项中,如能与该货物实付价格区分,不得列入进口关税完税 价格的费用有( )。 A.进口关税及其他国内税 B.货物运抵境内输入地点之后的运输费用 C.买方为购进货物向代表双方利益的经纪人支付的劳务费 D.为在境内复制进口货物而支付的费用

“应交税费--应交出口关税”科目。实际缴纳出口关税时,借记“应交 税费--应交出口关税”科目,贷记“银行存款”科目。

外贸企业代理出口,应纳缴纳的关税,借记“应收账款”科目,贷 记“应交税费--应交出口关税”科目;实际缴纳时,借记“应交税费--应 交出口关税”科目,贷记“银行存款”科目。委托企业收到外贸企业账 单时,对于出口关税,借记“税金及附加”等科目,贷记“应付账款” 等科目;实际支付时,借记“应付账款”科目,贷记“银行存款”等科 目。

考点:关税完税价格;【答案:A、B、D】 □□下列未包含在进口货物价格中的项目,应计入关税完税价格的有 ( )。 A.由买方负担的购货佣金 B.由买方负担的包装材料和包装劳务费 C.由买方负担的经纪费用 D.由买方负担的与该货物视为一体的容器费用 考点:考点:关税完税价格;【答案:B、C、D】

□□进口货物的完税价格,由海关以进出口货物的( )为基础审定 完税价格。 A.申报价格 B.到岸价格 C.离岸价格 D.实际成交价格

考点:关税的征税对象 【答案:B】 □□关税税率随进口商品价格由高到低而由低到高设置,这种计征关 税的方法称为( )。 A.从价税 B.从量税 C.复合税 D.滑准税

考点:关税的分类 【答案:D】

第二节 关税的计算(重点+难点;掌握)

◎重点:

1.关税的计税依据是什么?什么是关税的完税价格?

第六章 关税 《税收学》PPT课件

(一)一般进口货物完税价格

第二节 关税的计算

(二)特殊进口货物完税价格

○ 1.加工贸易进口料件及其制成品。 ○ 2.保税区或出口加工区销往区外、保税仓库出

库内销的进口货物(不含加工贸易进口料件及 其制成品) ○ 3.运往境外修理的货物 ○ 4.运往境外加工的货物

第二节 关税的计算

○ 5.暂时进境的货物,按一般进口货物估价办法 估定价格。

○ 2.实行从量计征标准的出口关税的计算方法

பைடு நூலகம்1)计算公式 (2)计算程序

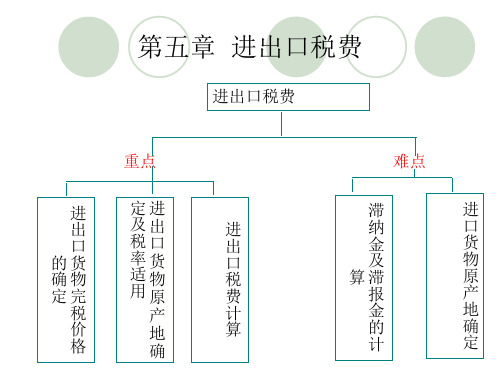

四、行李和邮递物品进口税

第三节 关税的申报与缴纳

一、关税减免

(一)法定减免 (二)特定减免 (三)临时减免

二、关税的申报与纳税期限

第三节 关税的申报与缴纳

三、关税的纳税地点

1.关境地征收,即口岸征收。 2.主管地征收,即集中征收。

第二节 关税的计算

三、应纳关税的计算

(一)应纳进口关税的计算

○ 1.从价关税的计算公式 ○ 2.从量关税的计算公式 ○ 3.复合关税的计算公式 ○ 4.滑准关税的计算公式

第二节 关税的计算

(二)应纳出口关税的计算

○ 1.实行从价计征标准的出口关税的计算方法

(1)计算公式 (2)计算程序

○ 6.租赁方式进口货物 ○ 7.留购进口货样 ○ 8.予以补税的减免税货物 ○ 9.其他方式进口货物

第二节 关税的计算

(三)进口货物完税价格中运输、保险费及 相关费用的计算

○ 1.以一般陆运、空运、海运方式进口的货物 ○ 2.以其他方式进口的货物

(四)出口货物的完税价格

○ 1.以成交价格为基础的完税价格 ○ 2.出口货物海关估价方法

四、关税补征、追征与退还

第六章 关税

第二节 关税的计算

(二)特殊进口货物完税价格

○ 1.加工贸易进口料件及其制成品。 ○ 2.保税区或出口加工区销往区外、保税仓库出

库内销的进口货物(不含加工贸易进口料件及 其制成品) ○ 3.运往境外修理的货物 ○ 4.运往境外加工的货物

第二节 关税的计算

○ 5.暂时进境的货物,按一般进口货物估价办法 估定价格。

○ 2.实行从量计征标准的出口关税的计算方法

பைடு நூலகம்1)计算公式 (2)计算程序

四、行李和邮递物品进口税

第三节 关税的申报与缴纳

一、关税减免

(一)法定减免 (二)特定减免 (三)临时减免

二、关税的申报与纳税期限

第三节 关税的申报与缴纳

三、关税的纳税地点

1.关境地征收,即口岸征收。 2.主管地征收,即集中征收。

第二节 关税的计算

三、应纳关税的计算

(一)应纳进口关税的计算

○ 1.从价关税的计算公式 ○ 2.从量关税的计算公式 ○ 3.复合关税的计算公式 ○ 4.滑准关税的计算公式

第二节 关税的计算

(二)应纳出口关税的计算

○ 1.实行从价计征标准的出口关税的计算方法

(1)计算公式 (2)计算程序

○ 6.租赁方式进口货物 ○ 7.留购进口货样 ○ 8.予以补税的减免税货物 ○ 9.其他方式进口货物

第二节 关税的计算

(三)进口货物完税价格中运输、保险费及 相关费用的计算

○ 1.以一般陆运、空运、海运方式进口的货物 ○ 2.以其他方式进口的货物

(四)出口货物的完税价格

○ 1.以成交价格为基础的完税价格 ○ 2.出口货物海关估价方法

四、关税补征、追征与退还

第六章 关税

报关实务 进出口税费计算48页PPT

不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

报关实务 进出口税费计算

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

报关实务 进出口税费计算

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

第六章 进出口税费课件PPT

其中:

出口货物完税价格=FOB价格÷(1+出口关税税率)

2006年我国对鳗鱼苗、部分有色金属矿砂石及其精 矿、生锑、磷、铜和铝原料及其制品等30种总计90个8位 编码的商品征收出口关税。

第七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

出口关税计算实例:

国内某企业出口硅锰铁168吨,每吨价格为FOB天津135美元,已知计 征汇率为1美元=人民币8.0138元,计算应征出口关税。方法如下: ❖ 确定税则归类,税号为7202.3000; ❖ 税则税率为20%,出口暂定税率为5%(适用); ❖ 审定FOB价格为22 680(135 ×168 )美元

❖ 确定滞纳天数,7月21日8月10日为滞纳期,共21天。

❖ 利用公式计算

关税滞纳金金额=滞纳关税税额× 0.5%0 ×滞纳天数

= 1 625 799.68 × 0.5%0 ×21

=17 070.90(元)

代征税滞纳金金额=滞纳代征税税额× 0.5%0 ×滞纳天数

第十八页,编辑于星期五:十五点 二十四分。

❖ 关税 进口关税/出口关税

❖ 进口环节税

1)增值税

2)消费税 3)船舶吨税 4)滞纳金和滞报金

第二页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能 第六章 进出口税费

进口关税的种类:

❖ 按征收方式划分

从价税/从量税/复合税/滑准税 从价税应征税额=货物的完税价格×从价税率

从量税应征税额=货物数量×单位税额

注:起征额为人民币50元,低于50元的免征。

第十七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

滞纳金计算实例:

出口货物完税价格=FOB价格÷(1+出口关税税率)

2006年我国对鳗鱼苗、部分有色金属矿砂石及其精 矿、生锑、磷、铜和铝原料及其制品等30种总计90个8位 编码的商品征收出口关税。

第七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

出口关税计算实例:

国内某企业出口硅锰铁168吨,每吨价格为FOB天津135美元,已知计 征汇率为1美元=人民币8.0138元,计算应征出口关税。方法如下: ❖ 确定税则归类,税号为7202.3000; ❖ 税则税率为20%,出口暂定税率为5%(适用); ❖ 审定FOB价格为22 680(135 ×168 )美元

❖ 确定滞纳天数,7月21日8月10日为滞纳期,共21天。

❖ 利用公式计算

关税滞纳金金额=滞纳关税税额× 0.5%0 ×滞纳天数

= 1 625 799.68 × 0.5%0 ×21

=17 070.90(元)

代征税滞纳金金额=滞纳代征税税额× 0.5%0 ×滞纳天数

第十八页,编辑于星期五:十五点 二十四分。

❖ 关税 进口关税/出口关税

❖ 进口环节税

1)增值税

2)消费税 3)船舶吨税 4)滞纳金和滞报金

第二页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能 第六章 进出口税费

进口关税的种类:

❖ 按征收方式划分

从价税/从量税/复合税/滑准税 从价税应征税额=货物的完税价格×从价税率

从量税应征税额=货物数量×单位税额

注:起征额为人民币50元,低于50元的免征。

第十七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

滞纳金计算实例:

进出口税费计算概述(PPT 55张)

进口货物原产地的确定

(一)非优惠原产地认定标准,又称自主原产地 规则 对于适用反倾销反补贴措施的进口商品, 适用最终保障措施的进口商品当中,需要提交非 优惠原产地证书. 1.“完全获得”标准 2.“实质性改变”标准 ①4位数税号一级的税则归类已经发生了改变 的; ②从价百分比,非该国原材料进行制造加工后 的增值超过30%

进口货物成交价格法

1.进口货物成交价格不等于就是进口货 物的完税价格。 2.进口货物的完税价格=进口货物的成 交价格(CIF价)+调整因素的价格 3.调整因素分为计入因素与扣减因素。 思考:完税价格的确定为什么要以CIF成 交价为基础?

计入因素

1.由买方负担的购货佣金以外的佣金和经纪 费; 2.由买方负担的包装容器的费用; 3.由买方负担的包装材料与劳务的费用; 4.由买方分摊的材料、开发设计等费用; 5.由买方负担的特许权使用费; 6.卖方直接或间接从买方获得的该货物转售、 处置或使用的收益。

消费税的含义

消费税是以消费品或消费行 为的流转额作为课税对象而 征收的一种流转税。

征收消费税的货物范围

1、过度消费会对身体健康、社会秩序、 生态环境等方面造成危害的特殊消费 品。 如:烟、酒、酒精、鞭炮、焰火等。 2、奢侈品等非生活必需品。 如:贵重首饰、珠宝玉石、化妆品、护 肤护发品等。

征收消费税的货物范围

最惠国 税率 协定税 率 特惠税 率 普通税 率

原产于与中华人民共和国签订含有的特殊关 税优惠条款的贸易协定的国家或地区的进口货物。

原产于上述国家或地区以外的国家或地区的 进口货物,或原产地不明的进口货物。

可选税率

同时适用最惠国税率、进口暂 定税率 同时适用协定税率、特惠税率、 进口暂定税率 同时适用国家优惠政策、进口 暂定税率 适用普通税率的进口货物,存 在进口暂定税率

五章税费计算ppt课件

——进口货物所包含的材料、部件、零件和 类似货物的价值;

——在生产进口货物过程中使用的工具、模 具和类似货物的价值;

——在生产进口货物过程中消耗的材料的价 值;

——在境外完成的为生产该货物所需的工程 设计、技术研发、工艺及制图等工作的价 值。

E.特许权使用费:买方为取得特许权(专 利权或分销权等)而支付的费用

的完税价格,由海关以该货物的成交价格为基础 审查确定;成交价格不能确定时,由海关估定”。 2.行政法规——《关税条例》。 3.部门规章——《审价办法》、《征管办法》

二、进口货物完税价格的审定

——包括一般进口货物完税价格的审定和特 殊进口货物完税价格的审定。

(一)一般进口货物完税价格的审定

进口货 物成交 价格法

2.其中间的法定节假日不予扣除; 3.法定缴纳期限届满日是星期六、星期天等休息

日或法定节假日,应顺延至节假日之后第一个工 作日; 4.国务院临时调整休息日与工作日的,则按调整 后的情况计算缴款期限。 ——因纳税义务人违反规定需在征收税款的同 时加收滞纳金,如果纳税义务人未在规定的15天 缴款期限内缴纳税款,另行加收自缴款期限届满 之日起至缴清税款之日止所滞纳税款的0.5‰的 滞纳金。

2.因纳税义务人违反规定造成海关监管货 物少征或者漏征税款的,海关应当自纳税 义务人应缴纳税款之日起3年内追征税款, 并自应缴纳税款之日起至海关发现违规行 为之日止按日加收少征或者漏征税款 0.5‰的滞纳金。(海关后续监管的货物)

这里所述“应缴纳税款之日”是指纳税义务 人违反规定的行为发生之日;该行为发生 之日不能确定的,应当以海关发现该行为 之日作为应缴纳税款之日。

相同货 物成交 价格法

类似货 物成交 价格法

倒扣价 格法

——在生产进口货物过程中使用的工具、模 具和类似货物的价值;

——在生产进口货物过程中消耗的材料的价 值;

——在境外完成的为生产该货物所需的工程 设计、技术研发、工艺及制图等工作的价 值。

E.特许权使用费:买方为取得特许权(专 利权或分销权等)而支付的费用

的完税价格,由海关以该货物的成交价格为基础 审查确定;成交价格不能确定时,由海关估定”。 2.行政法规——《关税条例》。 3.部门规章——《审价办法》、《征管办法》

二、进口货物完税价格的审定

——包括一般进口货物完税价格的审定和特 殊进口货物完税价格的审定。

(一)一般进口货物完税价格的审定

进口货 物成交 价格法

2.其中间的法定节假日不予扣除; 3.法定缴纳期限届满日是星期六、星期天等休息

日或法定节假日,应顺延至节假日之后第一个工 作日; 4.国务院临时调整休息日与工作日的,则按调整 后的情况计算缴款期限。 ——因纳税义务人违反规定需在征收税款的同 时加收滞纳金,如果纳税义务人未在规定的15天 缴款期限内缴纳税款,另行加收自缴款期限届满 之日起至缴清税款之日止所滞纳税款的0.5‰的 滞纳金。

2.因纳税义务人违反规定造成海关监管货 物少征或者漏征税款的,海关应当自纳税 义务人应缴纳税款之日起3年内追征税款, 并自应缴纳税款之日起至海关发现违规行 为之日止按日加收少征或者漏征税款 0.5‰的滞纳金。(海关后续监管的货物)

这里所述“应缴纳税款之日”是指纳税义务 人违反规定的行为发生之日;该行为发生 之日不能确定的,应当以海关发现该行为 之日作为应缴纳税款之日。

相同货 物成交 价格法

类似货 物成交 价格法

倒扣价 格法