财管管理计算题复习参考 - 学术墙

财务管理学复习试题计算题

财务管理题库计算部分每题8分1.一项合约中,你可以有两种选择:一是从现在起的6年后收到25000元;二是从现在起的12年后收到50000元。

在年利率为多少时,两种选择对你而言是没有区别的?2.现借入年利率为14%的四年期贷款10000元。

此项贷款在四年内等额还清,偿还时间是每年年末。

⑴在四年内分期还清此项贷款,每年应偿付多少?(结果可以近似到整数)⑵在每一笔等额偿付中,利息额是多少?本金额是多少?(结果可以近似到整数)3. 你的父亲答应你,在接下来的20年内,每隔一年的年末都给你1000元。

每一笔现金流量发生在两年后的年未。

在年利率为10%时,这种不规则现金流模式的现值是多少?4.某公司有一台铣床需要在第5年末更新。

估计到那时的残值为200元,清理费用为328.5元,新铣床的买价、运杂费和安装费为20000元,银行存款利率为7%。

问在这五年内,每年年末存入银行的折旧基金存款应为多少,才能恰好保证第五年末更新铣床之需?5.某公司欲购置一台设备,设备供应商有三种销售方式:⑴从现在起,每年年初支付20000元,连续支付10年。

⑵从第5年开始,每年年末支付25000,连续支付10年。

⑶一次付清设备款150000元。

假定贴现率为10%,问该公司应如何选择付款方式?6.某房地产公司正在出售一批房屋。

顾客当即付款的话,每套价格为300000元。

采用分期付款方式时,可向银行贷款,银行借款年利率为10%。

如果规定顾客在买房时先付100000元,其余部分在以后15年内每年年末等额支付,那么每次的等额付款应为多少?7.资料:假设红星电器厂准备投资开发集成电路生产线,根据市场预测,预计可能获得的年度报酬及概率资料如下表:若巳知电器行业的风险报酬系数为8%,无风险报酬率为6%。

求红星电器厂该方案的风险报酬率和投资报酬率。

8.某公司进行一项投资,投资期为1年,该项投资在不同经济情况下的预期报酬率以及概率分布如下:试分析该公司进行这项投资获得盈利的概率有多大?9.A、B两个投资项目,投资额均为10000元,其概率及相应的收益额见下表:单位:元计算A、B两个项目与期望收益相差一个标准差的置信区间(概率为68.26%),并判断两个项目的优劣。

财务管理复习题以及答案

财务管理复习题第1章复习题一、单项选择题1. 在下列各项中,从甲公司的角度看,能够形成“本企业及债务人之间财务关系”的业务是( A )。

A.甲公司购买乙公司发行的债券B.甲公司归还所欠丙公司的货款C.甲公司从丁公司赊购产品D.甲公司向戊公司支付利息2. 财务管理最主要的环境因素是( D )。

A.经济环境B.法律环境C.体制环境D.金融市场环境3. 企业及债权人的财务关系在性质上是一种( D )。

A.经营权及所有权关系B.投资及被投资关系C.委托代理关系D.债权债务关系4. 在下列财务管理目标中,通常被认为比较合理的是( D )。

A.利润最大化B.企业规模最大化C.每股收益最大化D.股东财富最大化5. 在下列经济活动中,能够体现企业及所有者之间财务关系的是( D )A企业向职工支付工资B企业向其他企业支付货款C企业向国家税务机关缴纳税款D国有企业向国有资产投资公司支付股利二、多项选择题1. 利润最大化目标的主要缺点是( ABCD)。

A.没有考虑资金的时间价值B.没有考虑资金的风险价值C.是一个绝对值指标,未能考虑投入和产出之间的关系D.容易引起企业的短期行为2. 下列各项中,可用来协调公司债权人及所有者矛盾的方法有(ABCD)。

A.规定借款用途B.规定借款的信用条件C.要求提供借款担保D.收回借款或不再借款3. 对企业财务管理而言,下列因素中的( ABD )只能加以适应和利用,但不能改变它。

A.国家的经济政策B.金融市场环境C.企业经营规模D.国家的财务法规4. 下列经济行为中,属于企业财务活动的有(ABCD)。

A 资金营运活动B 利润分配活动C 筹集资金活动D 投资活动5. 下列各项中,属于企业筹资引起的财务活动有( AC )。

A 偿还借款B 购买国库券C 支付利息D 购买股票三、判断题( × ) 1. 股东财富最大化目标考虑了众多相关利益主体的不同利益。

( × ) 2. 企业所有者和经营者在财务管理工作中的目标是完全一致的,所以他们之间没有任何利益冲突。

财务管理学(计算题总结及答案.doc

财务管理学(计算题总结及答案【字体:大中小】【打印】【关闭】Chapter11.某公司准备购买一设备,买价。

若租用则每年年初付租金250万,除外,买与租的其他情况相同。

复利年利率10%,要求说明买与租何者为优。

P=A×PVI**i,n-1+A=250×PVI**10%,9+250=1689.7540000所以,可行。

3.若要使复利终值经2年后成为现在价值的16倍,在每半年计算一次利息的情况下,其年利率应为多少??A×(1+i/2)4=16A?所以,i=动工,施工延期5年,于1996年年初投产,从投产之日起每年得到收益40000元,按年利率6%计算,则10年收益于1991年年初现值是多少?(书上例题)两种算法:⑴40000×PVI**6%,15-40000×PVI**6%,5=2市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法和综合法计算每股股价。

⑴分析法:P=(780-300)÷400×100=1,复利年利率12%.要求:⑴若每年记息一次,借款实际利率是多少⑵若每半年记息一次,借款实际利率是多少⑶若银行要求留存60万在银行,借款实际利率是多少⑴K=[(1+12%)2-1]÷2=12.72%⑵K=[(1+6%)4-1]÷2=13.12%⑶60÷300×100%=的长期债券。

要求:计算债券发行价格,当⑴市场利率10%⑵市场利率15%⑶市场利率5%⑴当市场利率等于票面利率时,等价发行。

所以债券发行价格为其面值100000元。

⑵10000×PVIF15%,10+1000×PVI**15%,10=7459元⑶10000×PVIF5%,10+1000×PVI**5%,10=13862元4.某企业拟筹资股利率12%,以后年增长率5%⑶银行借款500万,年利率8%,所得税33%⑷吸收投资者投资400万,第一年投资收益60万,预计年增长率4%要求:⑴计算各种筹资方式的资金成本率。

财务管理综合复习题参考答案

财务管理综合复习题参考答案一、单选题1、B2、A3、B4、C5、A6、B7、A8、A9、A 10、C11、B 12、D 13、D 14、A 15、B16、C 17、C 18、D 19、A 20、B21、D 22、C 23、D 24、A 25、C26、B 27、D 28、A 29、A 30、A31、B 32、C 33、C 34、B 35、B36、B 37、D 38、B 39、C 40、B二、多选题1、ABD2、ABCD3、ACD4、ADE5、ADE6、AD7、ABCD8、ABD9、ABCDE 10、ACD11、ABD 12、ACD 13、ABCD 14、ABCD 15、BD16、ABD 17、ABC 18、ABD 19、AB 20、ABD21、ABCD 22、AB三、判断并改错题1、×商业信用筹资也有成本。

2、×在计提任意盈余公积金之前3、√4、√5、×达到饱和点时,不在增加收帐费用。

6、×权益资本属于税后分配,负债资金属于税前分配。

7、×借款筹资的资本成本与发行优先股筹资的税后资本成本不等。

8、×经营杠杆系数越大,经营风险越大,反之就越小。

9、×当总资产报酬率>平均负债利率时10、√11、×推迟付款会降低企业信用,减少企业未来收益。

12、√五、计算题1、长期借款的资本成本Kl=8%*(1-40%)=4.8%公司债券的资本成本KB=10%*(1-40%)=6%普通股的资本成本KE=100*0.5/[800*(1-2%)]+4%=10.38%综合资本成本=300/1500*4.8% +400/1500*6% +800/1500*10.38%=8.1%2、解:经营杠杆系数=280⨯(1-60%)= 112 = 1.4280⨯(1-60%)-32 80财务杠杆系数=80÷(80-200⨯40%⨯10%)=1.11总杠杆系数=1.4⨯1.11=1.5543、净现值NPV=2500/(1+10%)+3000/[(1+10%)(1+10%)]+3500/[(1+10%)(1+10%)(1+10%)]-6000=2272.73+2479.34+2629.6-6000=1381.67现值指数IP=(2272.73+2479.34+2629.6)/6000=1.234、最佳现金持有量Q = 2AF R / = 56560(元)最低总成本Tc=2AF R * =5656 (元)有价证券的转换次数=A/Q=400000/56560=7(次)5、本年度甲材料的经济进货批量 =C AF /2==30022536002=⨯⨯(件) 本年度甲材料最佳进货次数 = 36000/ 300 = 12次全年总成本=AFC 2= = 600元6、98年利润=(200-150)*10,000=500,000(元)99年利润=500,000*(1+20%)=60,000(元)固定成本=(150-120)*10,000=300,000(元)99年销售量=(300,000+600,000)/(200-120)=11250(件)7、息税前利润EBIT=100*40%*8%*2=6.4财务杠杆系数DFL= EBIT = 6.4 =2EBIT-I 6.4-3.2经营杠杆系数DTL= EBIT+F = 6.4+10 =2.56EBIT 6.48、(EBIT-I 1)*(1-T ) =(EBIT-I 2)*(1-T )C1 C2(EBIT-80)*(1-40%) =[EBIT-(800+1000)*12%]*(1-40%)1700+1000 1700EBIT=447增资后EBIT=(2500+1000)*20%=700A 方案的净资产收益率=(700-80)*(1-40%)/2700=13.78%B 方案的净资产收益率=[700-(800+1000)*12%*(1-40%)]/1700=17.08%700>447 应选择第2种筹资方案—追加负债9、(1)计算A B 公司股票价值A 公司股票价值 = 0.6*(1+3%)/(8%-3%) = 12.36元B 公司股票价值 = 0.8/8% = 10元(2)分析与决策由于A 公司股票现行市价为15元,高于其投资价值12.36元,故A 公司股票目前不宜投资购买;B 公司股票现行市价为8元,低于其投资价值10元,故B 公司股票目前值得投资,该企业应购买B 公司股票。

复习指导计算题财务管理PPT教案

C

10

(2)年度生产成本总额

=10000+ 2400080010 18000(元)

第7页/共35页

10、 (1)甲股票持有期间收益率 =〔 0.15×100000+(13.5-12) ×100000 〕 /(12×100000) =13.75%

(2)甲股票持有期间年平均收益率 =(1+13.75%)开平方-1 =6.65%

的短期借款利率与10天的现金折扣率进行比 较。银行的短期借款利率一般是以一年为限 的,10天内的借款利率 是 12%/360×10=0.33%,远小于10天现金折扣率 2%。

第23页/共35页

(二)放弃现金折扣的机会成本率是:

2%360 100% 36.7% (1 2%) (30 10)

放弃现金折扣的机会成本率为36.7%,远大于12%的短 期银行借款利率,因此是不应该放弃现金折扣的。

第21页/共35页

下一年投资需要权益资金=4000×50%=2000(万元) 需要增发普通股股数=(2000-1800)/10=20(万股) 满足投资对权益资本的需要后,当没有可供分配的盈余,因此不

能发放股利。 (3)采用普通股筹资方式下的每股收益:

= 2800 100010%1 25% 16.875元

=(EBIT+F)/(EBIT-I)

第13页/共35页

15、解: 由于: 经营杠杆系数=(S-VC)/(S-VC-F) 则: 1.5=(500-500×40%)/(500-500×40%-F)

F(固定成本)=100(万元) 而且: EBIT=500-500×40%-100=200

财务杠杆系数=EBIT/(EBIT-I) 则: 2=(200)/(200-I))

财务管理学——期末考试复习重点计算题2023年修改整理

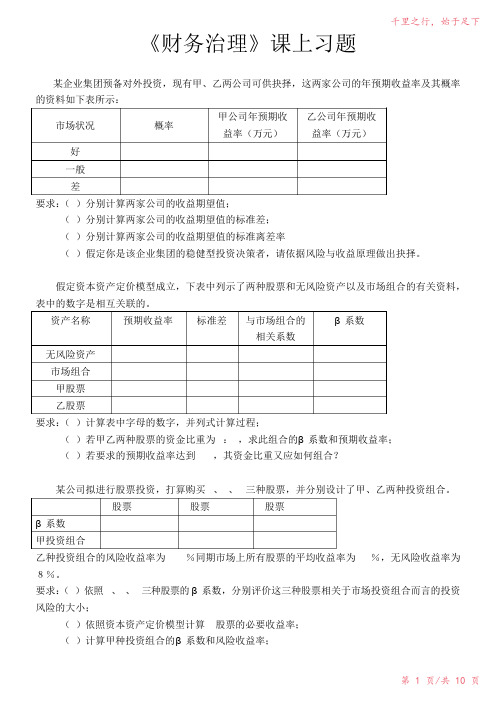

《财务治理》课上习题2-1某企业集团预备对外投资,现有甲、乙两公司可供抉择,这两家公司的年预期收益率及其概率的资料如下表所示:市场状况 概率 甲公司年预期收益率(万元)乙公司年预期收益率(万元)好 0.3 40 50一般 0.5 20 20差 0.2 5 -3要求:(1)分别计算两家公司的收益期望值;(2)分别计算两家公司的收益期望值的标准差;(3)分别计算两家公司的收益期望值的标准离差率(4)假定你是该企业集团的稳健型投资决策者,请依据风险与收益原理做出抉择。

2-2假定资本资产定价模型成立,下表中列示了两种股票和无风险资产以及市场组合的有关资料,表中的数字是相互关联的。

资产名称 预期收益率 标准差 与市场组合的相关系数β系数 无风险资产 A C E H市场组合 B 0.2 F I甲股票 8.8% 0.8 G 1.2乙股票 12% D 08 2要求:(1)计算表中字母的数字,并列式计算过程;(2)若甲乙两种股票的资金比重为8:2,求此组合的β系数和预期收益率;(3)若要求的预期收益率达到11%,其资金比重又应如何组合?2-3某公司拟进行股票投资,打算购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。

A股票 B股票 C股票β系数 1.5 1.0 0.5甲投资组合 50% 30% 20%乙种投资组合的风险收益率为 3.4%同期市场上所有股票的平均收益率为12%,无风险收益率为8%。

要求:(1)依照A、B、C三种股票的β系数,分别评价这三种股票相关于市场投资组合而言的投资风险的大小;(2)依照资本资产定价模型计算A股票的必要收益率;(3)计算甲种投资组合的β系数和风险收益率;(4)计算乙种投资组合的β系数和必要收益率;(5)比较甲乙两种投资组合的β系数,评价他们的投资风险大小。

2-4 已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上A 、B 、C 、D 四种股票的β系数分别为0.91、1.17、1.8和0.52;B 、C 、D 股票的必要收益率分别为16.7%、23%和10.2%。

财务管理复习题(计算题)汇总

计算题 1.【资料】假设利民工厂有一笔123 600元的资金,准备存入银行,希望在 7年后利用这笔款项的本利和购买一套生产设备,当时的银行存款利率为复利 10%,7年后预计该设备的价格为240 000元。 【要求】试用数据说明7年后利民工厂能否用这笔款项的本利和购买设备。 解:根据复利终值的计算公式: FVN=PV×FVIFIi,n=123600×FVIF10%,7 =123600×=元 由以上计算可知,7年后这笔存款的本利和为元,比设备价格高元,故7年后利民工厂可以用这笔存款的本利和购买设备。 2.【资料】某合营企业于年初向银行借款50万元购买设备,第1年年末开 始还款,每年还教一次,等额偿还,分5年还清,银行借款利率为12%。 【要求】试计算每年应还款多少。 解:根据普通年金的计算公式: PVAN=A·PVIFAi,n 500000=A·PVIFA12%,5

A=500000/PVIFA12%,5=500000/=138696元

由以上计算可知,每年应还款138696元。 3.【资料】小王现在准备存人一笔钱,以便在以后的20年中每年年底得到 3 000元,设银行存款利率为10%。 【要求】计算:小王目前应存人多少钱? 解:根据普通年金现值的计算公式: PVAN=A·PVIFAi,n=3000×PVIFA10%,20=3000×=25542元 4.【资料】小李每年年初存人银行50元,银行存款利息率为9%。 【要求】计算:第10年年末的本利和为多少? 1.解:根据先付年金终值的计算公式: XFVAN=A·FVIFAi,n·(1+i)=50×FVIFA9%,10×(1+9%) =50××=828元 5.【资料】时代公司需用一台设备,买价为1 600元,可用10年。如果租 用,则每年年初需付租金200元。除此以外,买与租的其他情况相同。假设 利率为6%。 【要求】用数据说明购买与租用何者为优。 解:先利用先付年金现值的计算公式计算出10年租金的现值。 XFVAN=A·FVIFAi,n·(1+i)=200×FVIFA6%,10×(1+6%) =200××=元 由以上计算结果可知,10年租金现值低于买家,因此租用较优。 公司是近年来高速崛起的一家生物制药公司,目前的资本结构如表 5一l所示。2008年底,A公司准备上马一项新的药品开发项目,目前估计需要 前期资金900万元,后续的资金将从本药品的盈利中获取。咨询公司综合考虑了 A公司的相关情况,并结合当地的实际状况,向A公司提供了两套具备可行性 的方案。 方案一:向商业银行贷款。贷款费用为贷款总金额的1%,同时,商业银行要求维持10%的补偿性余额,2009年的贷款利率为7%。 方案二:向全社会公开发行股票。鉴于公司目前的状况,咨询公司暂定发行 价格为每股10元,发行费用约为总金额的4%,同时2009年预计将按每股 元发放股票股利。 表5-I A公司2008年J2月31日的资本结构情况 单位:万元 ┏━━━━━━━━┳━━━━━━┳━━━━━━━┓ ┃ 项 目 ┃ 金 额 ┃ 比 例. ┃ ┣━━━━━━━━╋━━━━━━╋━━━━━━━┫ ┃ 负债 ┃ 3 600 ┃ 45% ┃ ┣━━━━━━━━╋━━━━━━╋━━━━━━━┫ ┃ 所有者权益 ┃ 4 400 ┃ 55% ┃ ┣━━━━━━━━╋━━━━━━╋━━━━━━━┫ ┃ 总资产 ┃ 8 000 ┃ ioo% ┃ ┗━━━━━━━━┻━━━━━━┻━━━━━━━┛ 要求:如果你是A公司的财务部经理: (1)请分别计算2009年两种筹资方式的成本,并作出自己的选择。 (2)如果公司可以采用以上两种筹资方式的混合模式,同时公司第一大 股东希望在筹资活动结束后,公司的资产负债率约为49%,请计算此 时公司应该如何筹资(结果保留整数)。 (3)在上述计算基础上,填写公司的基本结构表 1.答:两种筹资方式的成本计算如下: (1)方案一:由于银行要求维持10%的补偿性余额,此时A公司的最低借款额应为: 900÷(1-10%)=1000 万元 则 2009年贷款的成本=1000×(1%+7%)=80万元 方案二:企业需要公开发型的股份数为: 900÷10=90万股 则 2009年发行股票的成本=900×4%+90×=90万元 因为贷款的成本小于公开发行股票的成本,所以财务部经理应采取贷款的方式进行筹资。 (2)设公司在900万元的筹资中预计有X万元采用公开发行股票的方式进行筹资,则 8000+X+(9000-X)/(1-10)×(1-49%)=4400+X X=180 万元 即公司发行股票数:180÷10=18 万股 同时,公司将向银行贷款:(900-180)÷(1-10%)=800万元 所以在这种情况下,公司将发行18万股股票,并向银行贷款800万元。 (3)公司筹资后的资本结构如表5-3所示 表5-3 A公司2009年X月X日的资本结构 单位:万元 项目 金额 比例 负债 4400 49% 股东权益 4580 51% 总资产 8980 100% 7. 甲股份有限公司目前息税前利润为5 400方元,拥有长期资本12 000万元,其中长期债务3 000万元,年利息率10%,普通股9 000万股,每股面值1元。若当前有较好的投资项目,需要追加投资2 000万元,有两种筹资方式可供选择:(1)增发普通股2 000万股,每股面值1元;(2)增加长期借款2 000万元, 年利息率为8%。甲公司的所得税税率为25%,股权资本成本为12%。 要求: (l)计算追加投资前甲公司的综合资本成本率。 (2)如果你是该公司的财务经理,根据资本成本比较法,你将选择哪种筹资 方式? (3)比较两种筹资方式下甲公司的每股利润。 (4)如果你是该公司财务经理,根据每股收益分析法,你将选哪种投资方式 解:(1)综合资本成本率按各种长期资本的比例乘以个别资本成本率计, Kw=3000/12000×10%+9000/12000×12%=% (2)采用增发股票方式时: Kw=3000/(12000+2000)×10%+(9000+2000)/(12000+2000)×12%=% 采用长期借敦方式时: Kw=3000/(12000+2000)×10%+2000/(12000+2000)×8%+9000/(12000+2000)×12% =11%

财务管理双学位综合计算题复习

第二章1、例题:某投资者拟购买一处房产,开发商提出三个方案:方案一是现在起15年内每年末支付10万元;方案二是现在起15年内每年初支付9.5万元;方案三第六年末起到第15年末每年末支付18万元。

作为投资者,你将怎样决策?(i=10%)2、例: 郑先生下岗得5万元现金补助,,如20年后本利和要达到25万元,则银行存款利率应是多少?解: 50000×(F/P ,i ,20)=250000×(F/P ,i ,20)=5(F/P ,8%,20)=4.6610, (F/P ,9%,20)=5.6044%359.86610.46044.56610.45%8%9%8=→=----i i3、例:某公司正考虑以下三个投资项目。

A 、B 为不同的股票,C 项目是一家高科技公司,预测资料如下: 经济形势 概 率 A 收益率 B 收益率 C 收益率 很不好 0.1 -22% -10% -100% 不太好 0.2 -2% 0.0% -10% 正 常 0.4 20% 7% 10% 比较好 0.2 35% 30% 40% 很 好0.150%45%120%请比较其风险大小? 解:标准离差率C>B>A ,说明项目C 的相对风险最大,项目A 的相对风险最小。

4、甲投资者现在打算购买一只股票,已知A 股票过去五年的收益率分别为:-2%,5%,8%,10%,4%;B 股票为新发行的股票,预计未来收益率为15%的可能性为40%,未来收益率为4%的可能性为35%,未来收益率为-6%的可能性为25%。

要求:(1)计算A 、B 股票的预期收益率; (2)计算A 、B 股票收益率的标准差;%73.51%,15.16%03.201.0%)4.17%50(2.0%)4.17%35(4.0%)4.17%20(2.0%)4.17%2(1.0)4.17%22(%12%,3.12%4.171.0%502.0%354.0%202.0%)2(1.0%)22(22222===⨯-+⨯-+⨯-+⨯--+⨯--====⨯+⨯+⨯+⨯-+⨯-=C B A C B A r r r σσσ31.431.115.1%12%73.51%3.12%15.16%4.17%03.20≈=≈=≈=C B A CV CV CV(3)计算A、B股票收益率的标准离差率,并比较二者的风险大小;(4)如果甲是风险中立者,回答甲投资者会选择哪只股票。

财务管理复习资料及习题参考答案_

财务管理复习资料 1、 某公司年度赊销额为1200万元,其变动成本率为70%,资金成本率为10%,目前的信用条件为n /30,收账费用占销售收入的2%,坏账损失率为2%。公司准备改变信用政策,改变后的信用条件是(2/10,1/30,n/60),预计信用政策改变会使销售收入增长10%,改变后预计收账费用和坏账损失各占销售收入的1%和1.5%。预计占赊销额40%的客户在20天内付款,占赊销额50%的客户在30天内付款,其余在60天内付款。一年按360天计算。 请问:该公司是否应改变信用政策? 答:(1)原信用政策下企业的利润: 变动成本=1200×70%=840(万元) 机会成本=1200/360×30×70%×10%=7(万元) 收账费用和坏账损失=1200×2%×2=48(万元) 利润=1200-840-7-48=305(万元) (2)改变信用政策后企业的利润: 变动成本=1200×(1+10%)×70%=924(万元) 平均收现期=20×40%+30×50%+60×10%=29(天) 机会成本= 1320/360×29×70%×10%=7.44(万元) 支付的现金折扣=1200×(1+10%)×40%×2%+1200×(1+10%)×50%×1% =17.16(万元) 收账费用和坏账损失=1200×(1+10%)×1%+1200×(1+10%)×1.5% =33(万元) 利润=1200×(1+10%)-924-7.44-17.16-33=338.4(万元) (3)可见,改变信用政策后利润上升了,所以应该改变信用政策。

2、某企业生产甲产品的固定成本为80 000元,变动成本率为60%,该企业有两种信用标准可供选择。A标准:信用条件为“N/30”,预计坏账损失率为5%,销售收入为400 000元,预计收账费用3 000元;B标准:信用条件为“N/45”,预计坏账损失率为10%,销售收入为600 000元,预计收账费用为5 000元。上述信用条件下企业均不给予折扣,企业投资的最低收益率为10%。 要求:根据上述资料,计算分析下列指标: (1) A与B两种标准的边际贡献、应收账款机会成本和信用期的净收益; (2)根据计算结果,选择对企业有利的信用标准。 答:A标准的边际贡献=400000-400000×60%=160000(元) B标准的边际贡献=600000-600000×60%=240000(元) A标准的机会成本=400000/360×30×60%×10%=2000(元) B标准的机会成本=600000/360×45×60%×10%=4500(元) A标准的坏账损失=400000×5%=20000(元) B标准的坏账损失=600000×10%=60000(元) A标准的净收益=160000-80000-2000-20000-3000=55000(元) B标准的净收益=240000-80000-4500-60000-5000=90500(元) 由上述计算结果可知,B标准的净收益90500元大于A标准的净收益55000元,差额为35500元,所以应选择B标准,即信用条件为“N/45”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务管理 计算题整理(答案见学习指导与习题) *(打星号的为猜测重点考察题型) 第二章 货币时间价值和风险价值

(单利FV=PV×(1+i×n);复利 : ) 1·甲公司向银行借入100万元,借款期为3年,年利率为10%,分别计算单利和复利情况下的3年后公司还本付息额。

(普通年金终值 :F=A(F/A,i,n)) 2·假定年利率为5%,在8年内每年年末向银行借款100万元,则第8年末应付银行本息为多少?(F/A,5%,8)=9.549

(偿债年金:A=F(A/F,i,n)) 3·假定年利率为10%,张三有一笔10年后到期的借款,本息为20万元,从现在起每年年末偿债基金为多少,才能到期偿还借款?(F/A,10%,10)=15.937

(年资本回收额: A=P (A/P,i,n)) 4·乙公司欲投资一条1000万元的生产线,建设期不足一年,生产线预计使用20年,假设社会平均利润率为10%,则该生产线每年至少给企业带来多少收益才是可行的?(P/A,10%,20)=8.514

(先付年金终值: F=A[(F/A,i,n+1)-1]) 5·甲公司为筹建一条新的生产线,计划未来5年每年年初存入银行30万元作为投资准备金,假定银行存款利率为12%。运用年金的方法计算甲公司在第5年末的投资额。

(递延年金:P=A[(P/A,i,m+n)-(P/A,i,m)] =A(P/A,i,n)*(P/A,i,m) =A(F/A,I,n)*(P/F,i,n) 6·某公司年初向银行借款,银行贷款复利率为5%,为了扶持公司发展,银行规定前5年不用归还,以后15年每年年末需要偿还本息10万元,借款额为多少?

(永续年金:P=A/i) 7·某投资者拟购买公司优先股,优先股股利为每年50000元,市场平均利率为10%,则不高于多少元购买优先股划算?

8·丙公司2005年和2006年年初生产线投资均为500万元,该生产线2007年年初完工,2007年到2009年各年年末预期收益均为10万元,银行借款利率为10%。按复利法分别计算投资额和收益额的现值。 9·某公司年初对外投资额为200万元,投资年限为5年,每季度复利一次,年利率为12%,则该投资额第5年末的终值是多少?

nniFVi)(11)(1FVPV

10*·某公司拟进行股票投资,现有甲、乙公司股票可供选择,具体资料如表2-1 表2-1 甲、乙公司股票收益率等 经济情况 概率 甲股票预期收益率 乙股票预期收益率 繁荣 0.3 60% 50% 复苏 0.2 40% 30% 一般 0.3 20% 10% 衰退 0.2 -10% -15% 要求:分别计算甲、乙股票的期望报酬率,标准差和标准离差率,并比较说明其风险大小。 综合分析题 (插值法)1.现有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2000元,但其价格高于设备6000元。假设必要的投资报酬率为12%,(P/A,12%,3)=2.4018,(P/A,12%,4)=3.0373。请问:选用甲设备有利的使用年限至少为多少年? 2*.某公司拟进行股票投资,现有以下甲、乙两家公司股票年报酬率和概率 经济状况 概率 甲公司股票 乙公司股票 繁荣 0.3 60% 40% 稳定 0.5 20% 20% 下滑 0.2 -30% 40% 假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么?计算两种股票的期望报酬率,标准差,标准差离差率,风险报酬率;分析应投资哪家公司的股票

第三章 筹资路径与资本成本

债券年利息=债券面值×票面利率 优先股成本=年优先股股息÷(筹资总额-筹资费用) ×100% 普通股资本成本=第一年股利÷(筹资总额-筹资费用)×100%+年增长率 当年增长率为0时,普通股资本成本=年股利÷(筹资总额-筹资费用)×100% 留存收益成本=可以参照普通股成本计算,只不过没有筹资费用。 综合资本成本=∑(个别资本/全部资本)*个别资本成本=∑权数*个别资本成本 1*.某企业计划筹集资金1000万元,所得税税率25%。有关资料如下:(1)向银行借款200万元,借款年利率7%,手续费2%;(2)按溢价发行债券, 债券面值140万, 溢价发行价格为150万元, 面利率9%,期限3年, 每年支付利息, 其筹资费率为3%;(3)按面值发行优先股250万元,预计年股利率为12%,筹资费率为4%;(4)发行普通股400万元,每股发行价格10元,筹资费率为6%,预计每年每股股利均为1.2元。

要求:(1)计算银行借款、债券、优先股和普通股的个别资本成本; (2)计算该企业的加权平均资本成本。

%100-1筹资费用筹资总额所得税率年利息长期借款成本

%100-1筹资费用筹资总额所得税率债券年利息长期债券成本 2.空 3*.某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。试算该企业的综合资本成本。

4.某股份有限公司普通股现行市价为每股25元,现准备增发5000万股,预计筹资费率为5%,第一年的股利为每股2.5元,股利以后每年增长5%。试计算该公司本次增发普通股的资本成本。

5*.某公司拟追加筹资2000万元其中发行债券800万元,筹资费率3%,债权面值700万元,票面利率为5%,2年期,每年付息一次,到期还本,所得税税率25%;优先股100万元,筹资费率3%,年股息率6%;普通股1000万元,筹资费率4%,第一年预期股利100万元,以后每年增长4%;其余所需资金通过留存收益取得。

要求:(1)计算债券、优先股、普通股、留存收益的成本; (2)计算该企业的综合资本成本 综合分析题 1. 某公司拟筹资6000万元,其中按面值发行债券2000万元,票面利率8%,发行费率2%;面值发行优先股1000万元,股利率10%,发行费率3%;市价发行普通股3000万元,发行费率4%,预计第一年股利为360万元,以后每年增长3%。该公司的所得税税率25%。假定该公司预计的资产收益率为13%,问该公司的筹资方案是否可行?

2.某企业由于增加新的项目,拟筹集新的资金,有关资料见下表 资金种类 目标资本结构 新筹资额 资本成本 长期借款 20% 40000元以内 40000元以上 2% 4% 长期债券 25% 250000元以内 250000元以上 10% 12% 普通股 55% 330000元以内 330000元以上 15% 16% 要求:1.计算筹资总额分界点 2.计算边际资本成本 第四章 权益融资 认股权证的内在价值=股数*(市价-认购价) 1.已知某股票的市场价格P0=45元,针对该股票的认股权规定的认购价格K=30元,每份认股权证可认购的普通股股票数量q=0.5,求该认股权证的内在价值。

2.H公司发行六年利率为2%的400000元的可转换债券,利息每年支付一次,债券将在5年后过期。每一张可转换债券可以在规定的期限转换成4股该公司普通股股票。债券的票面面值是100元,假设债券的市价为108元,H公司的普通股市价为30元。要求:计算该可转换债券的转换价格。

综合分析题 已知某股票的市场价格P0=50元,针对该股票的认股权规定的认购价格K=35元,每份认股权证可认购的普通股股票数量q=0.5,假设公司发行在外的普通股股票数量为4000万股,发行在外的认股权证数量M=1000万份,其他条件不变。

要求:1.该认股权证的内在价值是多少? 2.执行认股权证后,稀释效应始公司股票价格下降了多少?

第五章 债务融资 放弃现金折扣的年成本=%100*-360*-1折扣期信用期折扣百分比折扣百分比 租金的计算 (1)平均摊销法

每年支付租金=租期手续费利息设备成本 (利息与手续费需要单独计算) (2)等额年金法 后付租金:每年支付的租金=P/(P/A,i,n) 预付租金:每年支付的租金=P/(P/A,i,n)(1+i)

递延年金:每年支付的年金=P/(P/A,i,m+n)-(P/A,i,m)

1*.某企业按年利率10%向银行贷款10万元,银行要求维持贷款限额15%,求实际利率。 2.某企业从银行取得借款100万元,期限为1年,年名义利率为6%,假定年贴现利率也为6%,分别按收款法和贴现法计算该借款年实际利率。 3*.甲公司拟采购一批零件,其价格总额为100000元,供应商提出如下的信用条件“2/10,3/10”,即甲公司若能在十天之内付款则享受2%的现金折扣,该公司的信用期限为30天;假设企业资金不足可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算,公司不违背商业信用。计算分析甲公司放弃现金折扣的成本,并选择付款日期。 4*.某企业年初向租赁公司租赁一套设备,设备原价800万元,租赁期为5年,预计期末无残值,租期年复利率按去10%计算,租赁手续费为设备原价的6%,租金为每年年末支付一次,采用平均摊销法计算该设备每年支付的租金数额。

5*.某公司年初向某商业银行贷款1000万元,该笔贷款利率为10%,期限为5年。 (1)若该贷款为到期一次还本付息,按复利法求企业到期偿付的本息总金额 (2)若该贷款为每年年末支付利息到期还本,按单利法求企业应偿付的本息总金额

综合分析题 1*.某公司采用融资性租赁方式于2010年1月1日从一家租赁公司租入一台设备,设备价款260万元,租期6年,到期后设备归租入企业所有,租赁期间年利率为8%,年手续费为2%,设备租入时就要付第一年租金。则公司每年应支付的租金额为多少?(P/A,10%,6)=4.355

2.某公司发行票面价值100元,票面利率9%,期限8年的债券,每年付息一次。分别求当市场利率为9%,8%,10%时该债券的发行价格,通过计算分析什么情况下公司溢价发行债券,什么情况下公司折价发行债券,并说明溢价折价发行的理由。

第六章 杠杆作用与资本结构 F:固定成本 V:单位变动成本 Q:销售量 P:单价 S:销售额 VC:变动成本总额 I:债务利息 T:所得税率 DF:优先股股息 N:股份总数 总成本模型:Y=F+V*Q 息税前利润:EBIT=(P-V)*Q-F=S-VC-F

每股收益:EPS=NDTIEBITF)1(*)(

经营杠杆系数(DOL)=FMMFVCSVCSFVPQVPQ)()(

财务杠杆系数(DFL)=)1/(TDIEBITEBITIEBITEBITF 联合杠杆系数(总杠杆系数)(DCL)=DOL*DFL