华为财务报表分析

华为2022财务报表分析

华为2022财务报表分析摘要:上市公司财务报表的分析是了解上市公司过去、现在运营的基本情况和未来发展前景的基本途径,是投资者、股东、债权人和政府都非常关注的。

本文针对上市公司财务报表概念及特征的分析,提出几点财务报表分析中应注意的事项。

关键词:上市公司;财务报表;注意事项上市公司财务报表是上市公司在运营一定阶段必须向社会公开披露的上市报告书、年度报告和中期报告的最重要的组成部分,披露的内容一般包括资产负债表、利润表、现金流量表等内容。

与其它企业的财务报表相比,上市公司的财务报表质量有以下特征:1.可理解性。

2.相对可靠性。

会计信息可以为公司决策者的决策行为提供参考,有价值的会计信息可以辅助决策者做出科学的决策。

上市公司的财务报表分析是指分析主体根据上市公司定期编制的会计报表等,应用专门的分析方法对公司的财务状况和经营成果进行剖析,其目的在于确定并提供会计报表数字中包含的各种趋势和关系,为各有关方面特别是投资者提供企业盈利能力、财务状况、偿债能力等财务信息,使报表使用者据以判断并作出相关决策。

二、上市公司财务报表分析的步骤在核算中,我们可以通过科学合理的分析步骤,对财务报表进行全面的、有效的分析,以达到最佳的效果。

通过研究对会计报表分析的步骤有以下几点:1.确定分析目的、制定分析方案。

不同的会计报表使用者对会计报表中反映的数据要求是不同的。

如,投资分析的目的主要是分析投资的盈利性和安全性;信用分析主要是分析企业的偿债能力和支付能力。

另外,从分析形式看,有日常经营分析、定期分析、预测分析和检查分析。

分析目的确定后,应及时的制定分析方案,报与投资者,在批准执行后,应在的过程中及时关注执行的情况。

4.对分析出来的结果形成报告。

三、财务报表分析的局限性及改进措施财务报表分析的改进措施有以下几点:首先,在财务报表的编制上,应要求企业加大披露面和披露深度,使得财务报表数据的有用性加强,并对财务报表自身存在的缺陷得到最大程度的弥补;其次,为确定财务报表数据的可信度,有必要使用经过注册会计师审计后的财务报表,这样有助于为财务报表分析提供一个坚实的基础;再次,加强对会计政策的规范,使企业能够更加合理地使用会计政策。

对华为公司的财务报表简析

合同销售额,2008年被商业周刊评为全球十大最有影响力的公司,2009年无线接入市场份额跻身全球第二,2013年已经进入了全球100多个首都城市,覆盖九大金融中心。

2014年《财富》世界五百强已经排名285位,今年10月华为以排名94的成绩成为中国大陆首个进入interbrand top100榜单的企业公司。

拥有约15万名员工,其中研发人员约占总员工人数的45%。

华为产品有企业网络、协作、云计算与数据中心、网管与工具、无线。

为消费者提供手机、平板电脑、家庭媒体终端等等。

三、财务报表分析表3-1 华为近五年利润表人民币百万元2013 2012 2011 2010 2009 销售收入239025 220198 203929 182548 146607 营业利润29128 20658 18796 31806 22773营业利润率12.2%9.4%9.2%17.4%15.5%营业利润率=营业利润/销售收入通过分析企业各部分营业利润占营业利润总额的比例,可以看出企业盈利结构的稳定性和安全性。

通常情况下主营业务利润占利润总额比例越大,企业盈利结构就越稳定,安全性越大。

近五年来华为企业利润率比较稳定。

09-10年利润率最高也有所增长。

可是在2011年企业利润率有明显下降,特别是2011年下降约上一年的一半。

仔细看上表可以发现,五年内企业逐年增加销售收入。

企业销售收入的增长使企业现有及能够取得资源基础上取得的,另一方面,企业现有的资源也会变得紧张。

图表所示的销售收入增长,营业利润下降这种偏离则说明生产产品的成本可能提高。

而且根据等式:利润=销售收入—销售成本+营业外收入—营业外支出。

可以看出,主营业务增加利润不一定能增加。

因为成本的增长有可能比营业收入增长要快。

也有可能是公司下调了产品价格,增加产品销量引起的。

还有可能是理费用和营销费用的增加所导致。

当然也可能是营业外支出增加了,比如公司做了公益活动,这就会引起营业外支出的增加。

华为2020财务报表分析

华为2020财务报表分析【--财务工作总结】很多小伙伴都知道华为公司,那么华为2020年年报什么时候出来呢?为大家带来的华为2020财务报表分析,希望能帮助到大家!华为2020财务报表分析3月30日,华为发布2020年年报,全面披露公司在过去一年的经营业绩。

年报显示,华为去年营收达8588亿元人民币,同比增长19.1%;净利润627亿元,同比增长5.6%。

华为轮值董事长徐直军表示,2020年将是华为更加艰难的一年,因为公司将全年处于美国实体清单下, 2020年华为力争活下来,争取明年还能发年报。

随着手机厂商的年报陆续出炉,新京报将用五张图回顾华为2020年的经营情况,发掘华为在过去一年的高低起伏。

华为2020年报分析1、2020年营收按季度放缓,下半年受实体清单影响明显从季度增速看,华为2020年的增长呈前高后低的态势。

在去年5月16日被美国政府列入实体清单前,华为上半年营收同比增长23.2%;但下半年华为的营收开始出现放缓,第四季度同比增长只有7.7%。

此外,华为的净利润增速也出现明显放缓,公司从2020年的25.1%下滑至去年的5.6%,营业利润率也从2020年的10.2%下滑至去年的9.1%。

徐直军表示,去年营收增速下降是很容易理解的,去年5月16日华为被纳入美国实体清单后,公司肯定要加大研发力度来补洞,同时有大量的供应商突然间不能给华为供货,华为要重构公司的供应链。

我们在这种情况下不可能去追求2020年、2020年的利润率,我们肯定是先把洞补起来,把供应链重构好,然后以生存为第一目标。

2、消费者业务受实体清单影响,2020年手机出货量增速放缓华为去年消费业务对整体营收的贡献过半,达4673亿元,同比增长34%,这一增速甚至高于2020年,主要得益于华为的智能终端销售多面开花。

虽然智能手机出货量的增速下降至16.5%,但华为在PC、平板电脑、智能穿戴设备等领域取得不俗的成绩,其中PC和智能穿戴设备去年的发货量分别同比增长200%和170%。

华为财务报告分析案例(3篇)

第1篇一、引言华为作为中国领先的通信设备供应商,近年来在全球范围内取得了显著的成就。

为了更好地了解华为的财务状况和经营成果,本文将以华为2019年度财务报告为基础,对其财务报告进行详细分析。

二、华为2019年度财务报告概述1. 报告时间:2019年2. 报告内容:华为2019年度财务报告包括资产负债表、利润表、现金流量表等财务报表,以及相关附注说明。

3. 报告亮点:(1)营业收入:2019年华为实现营业收入8588亿元人民币,同比增长19.1%。

(2)净利润:2019年华为实现净利润627亿元人民币,同比增长5.6%。

(3)研发投入:2019年华为研发投入达1327亿元人民币,同比增长8.6%。

三、华为2019年度财务报告分析1. 营业收入分析(1)营业收入构成从华为2019年度财务报告可以看出,华为营业收入主要由以下几部分构成:1)运营商业务:2019年运营商业务收入为3395亿元人民币,占比39.6%。

2)企业业务:2019年企业业务收入为2861亿元人民币,占比33.1%。

3)消费者业务:2019年消费者业务收入为2343亿元人民币,占比27.3%。

(2)营业收入增长分析从营业收入构成可以看出,华为运营商业务和企业业务收入占比相对稳定,而消费者业务收入占比逐年上升。

这表明华为在运营商和企业市场保持竞争优势的同时,不断拓展消费者市场,实现了全场景覆盖。

2. 净利润分析(1)净利润构成从华为2019年度财务报告可以看出,净利润主要由以下几部分构成:1)营业利润:2019年营业利润为653亿元人民币,同比增长5.4%。

2)营业外收入:2019年营业外收入为73亿元人民币,同比增长17.3%。

3)营业外支出:2019年营业外支出为13亿元人民币,同比增长28.4%。

(2)净利润增长分析从净利润构成可以看出,华为营业利润和营业外收入均实现增长,但营业外支出增速较快。

这主要得益于华为在技术创新、品牌建设等方面的投入,以及全球市场的拓展。

华为财务模块分析报告(3篇)

第1篇一、引言华为,作为中国通信设备与解决方案供应商的领军企业,自1987年成立以来,凭借其强大的研发能力和市场竞争力,在全球通信市场中占据了重要地位。

财务模块作为企业运营的核心环节之一,对于华为的持续发展和战略实施起着至关重要的作用。

本报告将从华为财务模块的背景、组织架构、管理方法、风险控制以及未来发展趋势等方面进行全面分析。

二、华为财务模块的背景1. 行业背景:通信行业竞争激烈,技术更新换代快,对企业的财务管理和资金运作提出了更高的要求。

2. 企业规模:华为已成为全球领先的信息与通信技术(ICT)解决方案提供商,业务遍及170多个国家和地区,员工超过18万。

3. 战略目标:华为致力于成为全球领先的ICT解决方案提供商,持续投入研发,提升核心竞争力。

三、华为财务模块的组织架构1. 总部财务部门:负责制定财务战略、政策,以及集团层面的财务规划和风险控制。

2. 地区财务部门:负责区域市场的财务管理工作,包括预算管理、成本控制、资金管理等。

3. 业务财务部门:负责业务单元的财务管理工作,包括收入确认、成本核算、税务筹划等。

4. 共享服务中心:负责集中处理集团内部财务流程,提高效率,降低成本。

四、华为财务模块的管理方法1. 预算管理:华为采用零基预算和滚动预算相结合的方式,确保预算的合理性和灵活性。

2. 成本控制:通过精细化成本核算,严格控制各项成本,提高资源利用效率。

3. 资金管理:实施严格的资金管理制度,确保资金安全、流动和高效。

4. 风险管理:建立全面的风险管理体系,对财务风险进行识别、评估和控制。

5. 税务筹划:合理进行税务筹划,降低企业税负,提高盈利能力。

五、华为财务模块的风险控制1. 市场风险:通过市场调研和预测,及时调整经营策略,降低市场风险。

2. 信用风险:建立严格的信用管理体系,对客户和供应商进行信用评估,降低坏账风险。

3. 汇率风险:通过外汇衍生品等工具进行汇率风险管理,降低汇率波动对企业的影响。

华为近三年的财务报表分析

华为近三年的财务报表分析华为近三年的财务报表分析2019年,华为聚焦ICT基础设施和智能终端,全年实现销售收入8588亿元,同比增长19.1%,五年复合增长率为21%,5年翻了一倍多;全年净利润627亿元,同比增长5.6%,五年复合增长率为14%,毛利率37.6%;全年经营活动现金流914亿元,同比增长22.4%,五年复合增长率为15%。

三大业务消费者业务:实现销售收入4673亿元,同比增长34.0%(快速增长)。

2019年华为智能手机发货量突破2.4亿台,同比增长超过16%;其中5G手机发货量超过690万台。

2019年华为手机市场份额达到17.6%,稳居全球前二;其中5G手机市场份额全球第一。

华为消费者业务始终坚持“1+8+N”(1 代表手机,8 代表平板电脑、PC、VR 设备、可穿戴设备、智慧屏、智慧音频、智能音箱、车机,N 代表泛 IoT 设备)全场景智慧生活战略。

2019年,华为PC 发货量同比增长超过200%。

2019 年第三和第四季度,华为平板中国市场份额超越苹果,位居第一。

智能穿戴业务发货量同比增长 170% ;智能音频发货量同比增长超过200%。

运营商业务:实现销售收入2967亿元,同比增长3.8%(稳定增长,2020年发力点)。

华为为运营商提供创新、安全的网络产品与解决方案。

30年来,华为和运营商一起建设了1500多张网络,帮助世界超过30亿人口实现连接。

中国三大运营商的年报中发布了今年的资本开支计划:三大运营商2020年的资本开支总计划为3348亿元,同比增长12%。

其中,5G的资本开支高达1803亿元,同比增长338%。

虽然,华为2019年的5G收入只有30亿美元。

2020年,凭借在5G技术和产品上的深厚布局,华为定会有优异的表现。

企业业务:实现销售收入897亿元,同比增长8.6%(增速放缓)。

华为一直坚持“平台+AI+生态”的企业业务战略,基于华为多种技术,支撑客户数字化转型。

华为的财务战略分析报告

华为的财务战略分析报告1. 引言本文将对中国领军科技公司华为的财务战略进行分析。

华为作为全球领先的电信设备制造商和ICT解决方案提供商,其财务战略对公司的长期发展至关重要。

通过对华为财务报表和战略规划的分析,可以更好地了解和评估华为在竞争激烈的市场环境下的财务状况和策略。

2. 财务状况2.1 营收增长华为过去几年的财务表现令人瞩目。

根据华为公司公布的财务数据,其过去五年的年均营收增长率超过15%。

这使得华为在全球科技行业中占据了显著地位,并成为世界最大的电信设备供应商之一。

这种快速的营收增长主要得益于华为在5G领域的技术优势和全球市场的增长需求。

2.2 利润率提升华为不仅实现了快速的营收增长,还在利润率上取得了显著提升。

根据财务数据,华为的净利润率在过去五年中持续稳定增长,从2015年的5.6%增长到2019年的8.7%。

这主要得益于华为不断优化其供应链管理,改善运营效率,并且成功控制成本。

通过提高利润率,华为能够为投资者提供丰厚的回报,并进一步资助研发和创新。

2.3 现金流稳定在财务状况方面,除了营收和利润的增长外,华为还保持了稳定的现金流情况。

华为通过有效的财务管理和资金配置,保持了稳定的现金流并保持良好的流动性。

这使得华为能够承担更多的风险和投资,并在市场竞争中保持竞争优势。

3. 财务战略分析3.1 技术创新和研发投入华为一直将技术创新视为其核心竞争力之一。

为了保持在电信设备和ICT解决方案领域的领先地位,华为持续加大研发投入。

根据财务数据,华为在过去五年中的研发费用占营收比例保持在10%以上,远高于行业平均水平。

这种高额的研发投入使得华为能够不断引领技术创新,并推动行业的发展。

3.2 国际市场扩张华为一直致力于在全球范围内扩大市场份额。

通过与国际电信运营商和企业合作,华为能够在全球范围内提供创新的解决方案和优质的产品。

华为通过建立本地化的研发中心和生产基地,进一步加强了对目标市场的适应性和竞争力。

华为财务报表

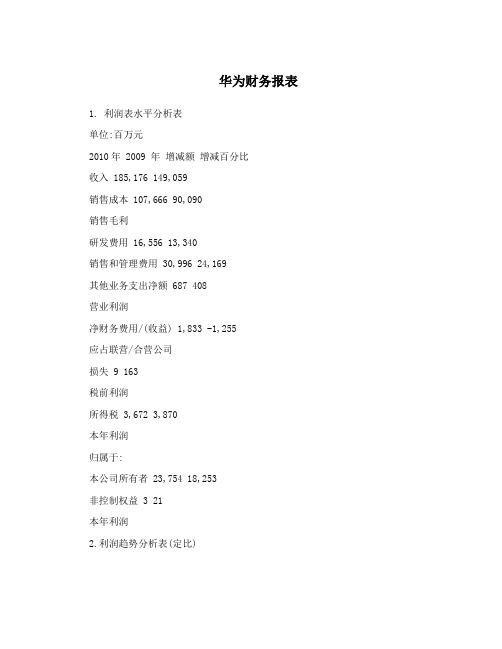

华为财务报表1. 利润表水平分析表单位:百万元2010年 2009 年增减额增减百分比收入 185,176 149,059销售成本 107,666 90,090销售毛利研发费用 16,556 13,340销售和管理费用 30,996 24,169其他业务支出净额 687 408营业利润净财务费用/(收益) 1,833 -1,255应占联营/合营公司损失 9 163税前利润所得税 3,672 3,870本年利润归属于:本公司所有者 23,754 18,253非控制权益 3 21本年利润2.利润趋势分析表(定比)趋势分析(%) 项目 2010年 2009 年 2008年 2008年 2009年 2010年收入185,176 149,059 125,217 100 销售成本 107,666 90,090 72,459 100 销售毛利100 研发费用 16,556 13,340 10,469 100 销售和管理费用 30,996 24,16922,422 100 其他业务支出净额 687 408 670 100营业利润 100 净财务费用/(收益) 1,833 -1,255 6,623 100 应占联营/合营公司损失 9 163 193 100 税前利润 100 所得税 3,672 3,870 1,533 100 本年利润 100 归属于: 本公司所有者 23,754 18,253 7,855 100 非控制权益 3 21 -7 -100 本年利润 100.003. 华为利润垂直分析表金额单位,百万元比重(%)项目 2010年 2009 年 2010年 2009年收入 185,176 149,059 100.00% 100.00%销售成本 107,666 90,090销售毛利研发费用 16,556 13,340销售和管理费用 30,996 24,169其他业务支出净额 687 408营业利润净财务费用/(收益) 1,833 -1,255应占联营/合营公司损失 9 163税前利润所得税 3,672 3,870本年利润归属于:本公司所有者 23,754 18,253非控制权益 3 21本年利润4.现金流量表增减变动分析表金额单位,百万元项目 2010年 2009年增减额增减率经营活动产生的现金流量从客户处收到的现金 228,918 165,802支付给供应商和雇员的现金 -196,952 -141,411其他经营活动使用的现金 -3,508 -2,650经营活动产生的现金流量净额投资活动使用的现金流量净额 -4,262 -5,219筹资活动使用的现金流量净额 -14,907 -8,384现金及现金等价物净增加额现金及现金等价物年初余额 29,232 21,013汇率变动的影响 -459 81现金及现金等价物年末余额 38,062 29,2325.现金流量表趋势分析表,定比, 金额单位,百万元项目 2010年 2009年2008年 2010年 2009年 2008 经营活动产生的现金流量从客户处收到的现金 228,918 165,802 114,612 100% 支付给供应商和雇员的现金 -196,952 -141,411 -105,745 100% 其他经营活动使用的现金 -3,508 -2,650 -2,412 -100% 经营活动产生的现金流量净额 100% 投资活动使用的现金流量净额 -4,262 -5,219 -12,477 -100%筹资活动使用的现金流量净额 -14,907 -8,384 13,992 -100% 现金及现金等价物净增加额 100% 现金及现金等价物年初余额 29,232 21,013 13,822 100% 汇率变动的影响 -459 81 -799 100% 现金及现金等价物年末余额 38,062 29,232 21,013 100%6.净现金流量结构分析金额单位,百万元项目 2010年比重(%) 22009年比重(%) 2008年比重(%) 经营活动产生的现金流量净28,458 21,741 6,455 额投资活动使用的现金流量净-4,262 -5,219 -12,477 额筹资活动使用的现金流量净-14,907 -8,384 13,992 额现金及现金等9,289 8,138 7,970 价物净增加额下面红色为工作计划模板,不需要的下载后可以编辑删除~谢谢工作计划一、近期今年是在新的工作岗位工作的年,是熟悉工作,履职,方法,积累经验的一年,年中“转变,”,即转变工作角色,工作职责。