上市公司内部控制信息披露问题研究

上市公司内部控制信息披露现状与对策研究

与对策研究

口周 露 露 ( 浙 江财 经 大 学 浙江 杭 州 3 1 0 0 1 8 )

摘 要 :内部控制信 息披露是 资本 市场发展到一定阶段的

产物 , 其披 露 现 状 引起 了越 来 越 多 的关 注 。本 文 以 沪深 两 张瑶 ( 2 0 0 8 ) , 李少 轩 、 张 瑞丽 ( 2 0 0 9 ) 研 究表 明 , 上 市公 司审 计委 员会 的设立 、 公 司规模 、 股 权结 构 、 公 司 质量 等 因素 对 内控信 息披 露程 度有 显著影 响 。

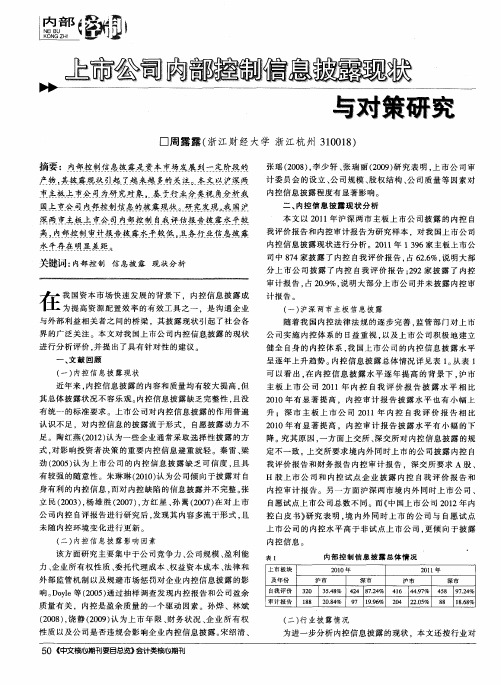

2 0 1 0拄

沪 市 3 2 0 1 8 8 深 市 沪 市

身 有利 的 内控信 息 , 而对 内控 缺 陷的信息 披露 并不 完整 。 张

立 民( 2 0 0 3 ) , 杨雄胜( 2 0 0 7 ) , 方红星 、 孙篙( 2 0 0 7 ) 在 对 上市

公 司 内控 自评 报 告进 行研 究后 。 发 现其 内容 多流于形 式 , 且

未 随 内控环 境变 化进 行更 新 。

一

健全 自身 的内控 体 系 , 我 国上 市公 司 的 内控 信息 披 露水 平 呈逐 年上 升趋 势 。 内控 信息 披露 总体 情况 详见 表 1 。 从表 1 可 以看 出 , 在 内 控信 息 披 露 水平 逐 年 提 高 的背 景 下 , 沪 市

主板上市公 司 2 0 1 1年 内控 自我评 价 报 告 披 露 水 平 相 比 2 0 1 0年有 显 著 提 高 ,内控 审 计 报 告 披露 水 平 也 有小 幅 上 升 ;深 市 主 板 上 市 公 司 2 0 1 1年 内控 自我 评 价 报 告 相 比 2 0 1 0年有 显 著 提 高 , 内控审 计 报 告 披露 水 平 有 小 幅 的下

上市公司内部控制信息披露的现状和制度研究

要 】我 国的《 内部控制基本规 范》 和《 内部控 制配套指 引》 从2 0 1 2 年1 月 1日 起开始在上 交所和深交所主板上 市

公 司施行 。在此背景下 , 基 于上 市公 司 2 0 1 2年之 前的 内部控制信息披露 实践 , 文章 分析 了我 国上 市公 司内部控制信 息披露 存在 的主要 问题 和现状 , 并 着重从监 管者的角度 分析现状 背后存在 的制度和法规 方面问题 , 最后有针 对性 地提 出完善 内部

美国在线 时代华纳等一连 串上市公 部 法 律 制 度 相 比 较 其 他 因 素 更 容 求注 册会 计 师对其 内部 控 制进 行 评

司财 务 舞弊 事 件 ,这些 事 件 都 从侧 易 得 到 关注 和 改 善 , 所 以本 文 有 针 价 、 出具评 价 报 告 , 其 他 上市 公 司也 面 暴 露 出公 司 内部 控制 的薄 弱 和 内 对 性 地 主 要 就 影 响 披 露 现 状 形 成 有 相 关 的披 露 要 求。

控信息披露 的不完善。2 0 0 2年 , 美 的 制 度 和 法 律 因 素 即相 关 监 管 部

建立 和 完善 内部 控 制信 息 披 露

国总统签署 《 萨班斯一奥克斯 利法 门 出 台 的 关 于 内部 控 制 及 信 息 披 有 着 重要 的意 义 。现 阶 段 内部 控 制 案》 , 该法案首次以强硬 的态度确立 露 的 系 列 法律 法 规 方 面 , 分 析 其 存 制度 的 实施 主体 主 要 是 上 市 公 司 ,

额亏损事件 为代表的公 司丑 闻 , 也 都一定程度上反映出我 国上市公 司

一

、

内部控制信息披露的概述

者 ,增加 资 本市 场 的透 明度 和 有效

上市公司内部控制信息披露问题研究

上市公司内部控制信息披露问题研究作者:张伟金微微来源:《财会通讯》2013年第02期一、引言上市公司虚假信息披露事件的不断出现使上市公司的信誉受到了严重的影响,而早在1992年,COSO委员会就建议,由管理当局或其指定人员定期评价企业内部控制的设计和执行的有效性,同时对外披露内部控制评价报告和注册会计师的审核报告。

安然事件发生后,美国国会于2002 年通过了《萨班斯——奥克斯利法案》,开始强制披露公司内部控制信息。

我国的内部控制信息披露发展晚于英美,2006年上交所、深交所分别颁布了《上市公司内部控制指引》,并分别于当年7月和次年7月实施。

随后制定了《企业内部控制基本规范》。

从上述规定来看,我国的内部信息披露模式与美国模式较相近,而出台的《内部控制基本规范》也大致采用了类似于COSO的内部控制框架(冯悦,2010)。

本文拟通过对沪市上市公司2008年~2010年3年的年度报告中内部控制信息披露现状进行描述性统计分析,以期揭示我国内部控制信息披露基本现状,并对今后内部控制信息披露的规范化有所帮助。

二、沪市上市公司2008~2010年年报披露分析本文共选取了沪市2008年858家,2009年870家,2010年905家上市公司的年报。

根据2008年上交所颁布的《关于做好上市公司2008年年报报告工作的通知》,剔除了上证公司治理板块样本公司、发行境外上市外资股的公司及金融类公司,因为此类公司对内部控制信息有特殊要求。

同时,剔除了ST公司(包括ST、*ST、SST、S*ST、S类上市公司)和被出具非标准审计意见的公司。

最终保留了初选样本2008年505家,2009年529家,2010年557家。

第一,总体披露情况。

笔者经过分析沪市上市公司2008年~2010年的年度报表,参照张波(2010)根据年报内部控制信息披露的详细程度,将上市公司年度报告分为6类(见表1)。

根据上述分类,对沪市上市公司2008年~2010年年报数据进行初选数据统计,如表2所示。

浅谈上市公司信息披露的问题及防范

浅谈上市公司信息披露的问题及防范一、引言在当今的资本市场环境中,信息披露的准确性和及时性对于维护市场的公平、公正和透明至关重要。

尤其对于上市公司而言,信息披露的质量直接关系到投资者的决策,进而影响到公司的价值和市场的健康运行。

然而,现实中上市公司在信息披露方面存在一些问题,这就需要我们深入探讨并找到合适的防范措施。

二、上市公司信息披露的问题1、信息披露不准确:有些上市公司在信息披露中存在夸大或者缩小财务状况、误导性陈述、遗漏重要信息等情况,这都会导致投资者做出错误的决策。

2、信息披露不及时:信息的及时性对于投资者的决策至关重要,然而有些上市公司在重大事件发生后,延迟披露甚至不披露,严重影响了投资者的判断。

3、信息披露不完整:一些上市公司在信息披露中只选择披露对公司有利的信息,而隐瞒或忽略对公司不利的信息,这也会误导投资者。

三、信息披露问题的防范措施1、完善信息披露制度:政府和监管机构应继续完善信息披露的法规和制度,使上市公司有明确的披露要求和责任。

同时,对于违反信息披露规定的行为,应严厉处罚,以示警戒。

2、提高信息披露意识:上市公司应增强信息披露的意识,充分认识到信息披露对投资者和市场的重要性。

同时,公司内部应建立严格的信息披露流程和制度,确保信息的准确、及时和完整披露。

3、强化社会监督:媒体和公众应积极参与对上市公司信息披露的监督,对于发现的问题及时曝光并督促改正。

这不仅可以保护投资者的权益,也有利于提高市场的透明度和公平性。

4、建立问责机制:对于信息披露违规的公司,应追究相关责任人的法律责任,使得违规行为的成本上升,从而有效遏制违规行为的发生。

5、加强教育和培训:针对上市公司管理层和董事会成员,开展定期的信息披露法规教育和培训,提高他们对信息披露重要性的认识和理解,提升他们遵守信息披露规定的自觉性。

6、开展内部审计:上市公司应设立内部审计部门或者聘请外部审计机构,定期对公司的信息披露工作进行审计和监督,及时发现并纠正存在的问题。

上市公司内部控制信息披露问题研究

上市公司内部控制信息披露问题研究作者:刘伟来源:《商情》2017年第37期【摘要】内部控制信息是企业对外披露信息的重要组成部分,对投资者、债权人、监管机构等信息需求者的决策影响重大,影响其资源配置。

本文阐述了内部控制信息披露的意义、分析了我国上市公司内部控制信息披露的现状及原因,并对规范、完善上市公司内部控制信息披露提出了建议与对策。

【关键词】上市公司内部控制信息现状及原因建议一、引言作为企业对外信息披露的重要组成部分之一,内部控制信息披露在降低企业融资成本、解决信息不对称问题、增加企业经营管理的透明度、提高资本市场的效率和增强投资者信心等多方面起着重要的作用。

但近年来一系列重大财务欺诈案件使人们重新关注内部控制,其重要性正在人们的持续反思中以制度的形式表现出来。

内部控制是企业所制定的旨在保护资产、保证会计资料可靠性和准确性、提高经营效率,推动管理部门所制定的各项政策得以贯彻执行的组织计划和相互配套的各种方法及措施。

内部控制信息是投资人实现其对企业有效控制的工具,直接影响到管理控制的效益。

二、内部控制信息披露的必要性我国上市公司的信息披露主要通过向社会公布经过注册会计师审计过的财务报告。

但逐渐成熟的投资者显然已不再满足于上市公司仅仅披露公司的财务会计信息。

因此,上市公司还必须披露公司的内部控制情况,其必要性主要有以下几点:(1)管理当局解除受托责任的一种方式。

管理当局的职责要求其建立一套完善有效的内部控制制度。

管理当局对内部控制制度的执行情况如何最有发言权。

管理当局评估企业内部控制制度并报告给投资者,以此向委托人证明自己已经履行管理职责。

(2)增强管理当局的责任意识,传递控制环境信号。

对内部控制信息进行披露能起到增强企业管理当局内部控制意识,从而重视企业内部控制的积极作用。

管理层相关人员需要在对外进行信息披露时签字,此举将提高其对内部控制和财务报告的责任感。

对内部控制信息进行披露也显示了企业高级管理人员对内部控制的一项义务,传递出企业控制环境的信号。

上市公司内部控制信息披露现状与分析

上市公司内部控制信息披露现状与分析摘要:随着相关规定的颁布实施,内部控制信息披露已成为社会广泛关注的问题。

文章选取医药制造行业中国有控股上市公司为研究对象,以其2012年内部控制信息披露为基础研究我国现阶段内控信息披露的现状和存在的问题。

关键词:内部控制;信息披露;自我评价;内部控制审计;医药制造业中图分类号:f275 文献标识码:a 文章编号:1674-1723(2013)04-0121-02《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》指出,为稳步推进主板上市公司有效实施企业内部控制规范体系,财政部同证监会决定,分类分批实施企业内部控制规范体系。

中央和地方国有控股上市公司,应于2012年全面实施企业内部控制规范体系,并在披露2012年报的同时,披露公司内部控制自我评价报告及注册会计师出具的财务报告内部控制审计报告。

非国有控股主板和其他主板上市公司则分别应在2013年和2014年对相关内容进行披露。

一、样本选取根据证监会2012年行业分类,我国在沪深交易所上市的医药制造业公司总计292家。

本文研究样本是行业中在主板上市的国有控股的上市公司,总计9家。

本文对样本公司2012年的年报、内部控制审计报告、内部控制自我评价报告等进行搜集研究。

表1 医药制造行业样本公司股票代码公司简称股票代码公司简称股票代码公司简称000606 青海明胶 002332 仙琚制药 002644 佛慈制药000919 金陵药业 002349 精华制药 600664 哈药股份000999 华润三九 002393 力生制药 600812 华北制药二、样本公司内部控制信息披露情况(一)综合披露情况9家样本公司在年报中皆对内部控制进行了单独说明,都出具了内部控制自我评价报告。

虽然分类披露通知中已经明确规定,国有控股上市公司必须随年报共同披露注册会计师出具的财务报告内部控制审计报告,但仍有公司没有披露内控审计报告。

上市公司内部控制信息披露问题及解决建议

内控研究INTERNAL CONTROL STUDY上市公司内部控制信息披露问题及解决建议李典谕吉林吉大通信设计院股份有限公司摘要:近年来,随着市场经济规模不断壮大,市场主体持续扩张,随之而来的财务舞弊事件也越来越多,时常对经济投资活动造成恶劣影响,一定程度上也对我国市场经济的稳定发展产生了不良影响。

因此,上市公司作为市场中的重要主体,更加需要在经营发展过程中严格落实内部控制信息披露制度,为财务报告的真实性和可靠性提供保障。

但就目前上市公司的内部控制信息披露情况来看,依旧存在诸多问题,对于上市企业自身的发展乃至整个资本市场的持续发展都造成了不良影响,这也成为市场经济理论界与实务界当下需要共同思考和解决的难题。

基于此,本文首先简要分析当前上市公司内部控制信息披露工作的现状和问题,并对问题产生的原因进行剖析,进而探讨上市公司内部控制信息披露的优化策略,以进一步优化市场经济环境,推动上市公司以及资本市场的可持续发展。

关键词:上市公司;信息披露;内部控制;优化策略引言内部控制信息披露工作的开展有利于企业定期针对自身经营情况及内部控制相关工作进行自查,从而不断完善自身内部控制体系,及时发现经营过程中的问题并采取措施加以解决。

内部控制信息的有效披露有利于实现企业及其受众群体之间的信息对称,有利于企业建立良好的公信力,避免出现财务舞弊和审计问题,也有利于广大投资者对企业有着更加稳定的、积极健康的心理预期,对于促进经济市场的良好发展也有着重要作用。

鉴于此,本文对此展开研究。

一、上市企业内部控制信息披露的现状和问题(一)信息披露质量偏低结合目前上市公司内部控制信息披露的现状,不难发现,部分上市公司在这方面表现出来的态度非常应付,没有从公司的实际经营情况出发,披露的内容缺乏严谨性和真实性,信息披露的形式大于内容,也无法从上市公司披露的内部控制信息中准确了解公司的经营情况及其问题,无法充分发挥内部控制信息披露制度的监管价值。

上市公司内部控制信息披露现状及建议

口文 /吕文慧 舒 红蕾

提要

我国上海证券交易所和深圳 并提 出相关建议 .

关键 词 : 市 公 司 : 上 内部 控 制 中 图分 类 号 :2 文献 标 识 码 : F7 A

一

报 告所 不 能提 的信 息 。

证 券交 易所分别 于 2 0 、0 7年 出台 0 6年 2 0

映会计信息披露质量的替代变量, 对深圳证券 身关注盈余质量,可清楚认识 自 身财务状况, 【0苏龙. 1】 浅析 上市公 司盈利能力指标 [】湖 J.

交易所 20 年、02 0 1 20 年和 20 年共计 154 避免盲 目扩张带来的损 失。最后 , 03 ,3 建立专 门公 北成人教育学院学报, 0.. 2 41 0 家公司会计信息质量对会计盈余价值相关性 布上市公司盈余质量评级的专门机构或公司, 【1 1 】李琳.新会计准则与上市公司质量评价 的影响进行研究, 并分析交易所的信息质量考 监督上市公司的盈余调整行为 。 随着市场环境 [】 中国农业会计,066 J. 20.. 评是否会带来增量信息含量以及会计信息质 的进一步完善, 关于盈余质量的研究也将进一 【2余新培. 1】 浅谈收益质量及其评价 【】四川 J.

一

现象仍然十分明显。 加入考评结果亚变量的 … . 会计研 究,039 20..

2 0 .1 . 0 2 1

J 南开管理评论, 1 模型进行回归的结果发现, 交易所的信息披露 【】 2 齐飞. 利润质量分析新视 点 … . 西会计 , 中国治理指数的初步证据 【 . 广

考评 结果能够给会计盈余 带来 2 . %的增量 41 5

价值相关性。同时, 还发现对于会计信息质量 【 】 3周浪波. 收益质 量及其评价探 徽 … . 财会 【6王化成, 1】 佟岩. 控股股东与盈余质量——

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

福州外语外贸学院 本科毕业论文(设计)

题 目:上市公司内部控制信息披露问题研究 ———以双汇集团为例 系 (部): 财会系 年 级: 2013级 专 业: 财务管理 姓 名: 学 号: 指导教师: 职 称: 副教授

二〇一七 年 五 月 一 日 独创性声明 本毕业设计(论文)是本人在导师指导下独立完成的。文中引用他人研究成果的部分已在标注中说明;其他同志对本论文(设计)的启发和贡献均已在谢辞中体现;其它内容及成果为本人独立完成。特此声明。

论文作者签名: 日期: 2016年 5 月 1日

关于论文使用授权的说明 本人完全了解福州外语外贸学院有关保留、使用学位论文的规定,即:学院有权保留送交论文的印刷本、复印件和电子版本,允许论文被查阅和借阅;学院可以公布论文的全部或部分内容,可以采用影印、缩印、数字化或其他复制手段保存论文,保密的论文在解密后应遵守此规定。

论文作者签名: 指导教师签名: 日期: 上市公司内部控制信息披露问题研究——以双汇集团为例

内 容 摘 要 当前世界经济发展体系正处于快速的发展状态,经济全球化已经成为当前经济发展的必然趋势,单一国家或者局部地区封闭式的经济交流势必会被世界经济发展所淘汰,在经济全球化迅速发展的过程中,市场经济的竞争情况也越演越烈,尤其是一旦全球经济危机发生之后,将会迅速波及世界上绝大多数的国家,导致金融危机的进一步加剧,其中上市公司受到的影响尤为巨大。目前,世界上很多企业都是因为内部控制的缺失导致企业难以经营,或者直接倒闭,例如雷曼兄弟、中信泰富等等,这些企业的亏损或者倒闭给资本市场上的投资者带来很大的冲击,严重打击了其投资的积极性和信心。从我国经济发展历史来看,我国内部控制信息披露相关领域的建设非常晚,且在发展过程中并没有得到社会各级的普遍重视,发展十分缓慢且不完善,虽然近年来我国已经加强对此方面的建设和发展,但是仍存在很多问题制约其发展和发挥作用,例如很多披露只是走形式、披露内容标准不一、披露内容弄虚造假、相关部门监管不力等等,这些问题直接对我国内部控制信息的可靠性和有效性产生了不利影响。在这种背景下,研究我国当前上市公司内部控制信息披露问题具有很强的理论意义和实践意义,本次研究工作提出了当前我国上市公司在内部控制信息披露当中存在的普遍问题,并且提出了具有操作性的可行性措施,旨在帮助我国上市公司尽快完善内部控制信息披露制度,为我国资本市场营造良好的投资环境,进一步提升我国经济的发展速度,为我国建设社会主义国家提供强大力量。 关键词:上市公司 内部控制 信息披露 问题研究 Research on the disclosure of internal control information of listed companies——To the Shuanghui group as an example

abstract The current world economic development system is in rapid development, economic globalization has become an inevitable trend of current economic development, single country or local closed economic exchanges is bound to be eliminated by the development of the world economy, in the process of rapid development of economic globalization, the competition of market economy is becoming more and more intense, especially once the global economic crisis, will quickly spread to most of the countries in the world, leading to further aggravate the financial crisis, the influence of the listed company is particularly large. At present, the world's many enterprises because of the lack of internal control in enterprises is difficult to operate, or directly The collapse of Lehman brothers, for example, CITIC Pacific and so on, these enterprises loss or collapse of the capital market investors have a great impact, a serious blow to the investment enthusiasm and confidence. From the history of economic development of our country, the construction of information disclosure of related areas of internal control in our country very late, and in the process of development there is no universal attention at all levels of society, development is very slow and not perfect, although in recent years, our country has strengthened the construction and development, but there are still play a role in restricting the development and many problems, such as a lot of disclosure just a formality disclosure standards, disclosure falsification and fraud, The relevant departments of supervision and so on, these problems directly on the reliability of information of internal control in China and effectively adversely affected. In this context, the research has great theoretical and practical significance of information disclosure of internal control of the current listed companies in China, through the study of this problem, puts forward the control problem the existence of information disclosure of internal in Listed Companies in China, and according to the actual situation of China's current economic development and social construction, puts forward some feasible measures of operation, in order to help Chinese listed companies as soon as possible after the link of internal control information disclosure, China's capital market caused a good investment Environment, to further enhance the speed of China's economic development, for our country to build a powerful socialist country Key words: listed company,internal control, information disclosure,problem

research 目 录 一、绪论 ................................................. 1 (一)研究背景 ........................................ 1 (二)研究意义 ........................................ 1 (三)国内外研究现状 .................................. 1 二、相关理论概述 ......................................... 2 (一)内部控制概念 .................................... 2 (二)内部控制信息披露的含义 .......................... 2 (三)内部控制信息披露的方式 .......................... 3 三、上市公司内部控制信息披露现状——以双汇集团为例 ....... 3 (一)双汇集团简介 .................................... 3 (二)双汇集团内部控制信息披露情况分析 ................ 3 四、双汇集团内部控制信息披露存在的问题 ................... 4 (一)缺乏正确的披露动机 .............................. 4 (二)相关规定执行不到位 .............................. 4 (三)披露内容形式重于实质 ............................ 5 (四)忽视内部控制五要素 .............................. 5 五、完善上市公司内部控制信息披露的对策 ................... 5 (一)明确内部控制信息披露的责任主体 .................. 5 (二)稳步推进企业内部控制体系的实施 .................. 6 (三)规范内部控制自我评价报告的格式和内容 ............ 6