关于南京市调整土地增值税预征率的批复

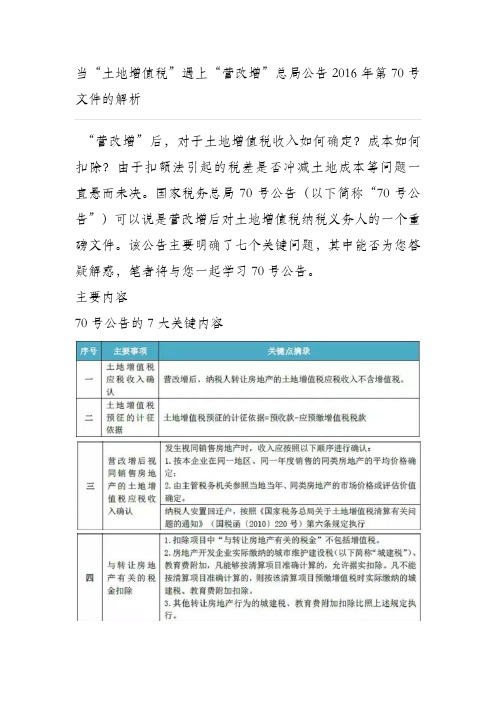

当“土地增值税”遇上“营改增”税务总局公告2016年第70号文件解析

当“土地增值税”遇上“营改增”总局公告2016年第70号文件的解析“营改增”后,对于土地增值税收入如何确定?成本如何扣除?由于扣额法引起的税差是否冲减土地成本等问题一直悬而未决。

国家税务总局70号公告(以下简称“70号公告”)可以说是营改增后对土地增值税纳税义务人的一个重磅文件。

该公告主要明确了七个关键问题,其中能否为您答疑解惑,笔者将与您一起学习70号公告。

主要内容70号公告的7大关键内容关键点解读一土地增值税应税收入确认【原文】营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

【解析】财税…2016‟43号第三条规定:土地增值税纳税人转让房地产取得的收入为不含增值税收入。

70公告在43号文在此基础上作了进一步明确。

适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

(一)对于采用一般计税方法的纳税人,初看是我们熟悉的概念,因为增值税是价外税,所以确认的收入应为不含税收入。

比如销售一批材料,取得含税收入117万元,那么收入确认为117÷(1+17%)=100万元,销项税额为17万元。

但是由于土地增值税纳税人采用一般计税方法时,计算销售额时可以扣减土地价款,这时,销项税额是扣减土地价款前的还是扣减土地价款后的,就有了两种不同的理解。

举例说明:某房企采用一般计税,当月含税销售收入1,110万元,可扣除土地价款400万元,税率11%,预征率3%第一种观点:根据:销项税额=销售额×税率销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%)销项税额=(1,110-400)÷(1+11%)×11%=70.36(万元)销售收入=1,110-70.36=1,039.64(万元)第二种观点:销售收入=1,110÷(1+11%)=1,000(万元)扣减土地价款前的销项税额=1,000×11%=110(万元)扣减土地价款后的销项税额=70.36(万元)扣减土地价款前的销项税额110万元与扣减土地价款后的销项税额70.36万元的差额39.64万元,冲减主营业务成本第一种观点,更符合应税收入、销售额和销项税额的概念,但这仅是土地增值税收入的概念,与增值税的收入有区别,税差的处理增加了收入,也与财会【2012】13号的规定“允许扣减销售额而减少的销项税额,冲减主营业务成本”不同,税会差异、税种差异,无疑更增大了企业财税处理的复杂性。

房地产开发企业土地增值税的申报缴纳

房地产开发企业土地增值税的申报缴纳根据房地产开发企业销售进度以及相关的土地增值税申报缴纳的不同规定,本部分从三方面叙述房地产开发企业土地增值税申报缴纳:预征、清算、清算后尾盘销售。

需要注意的是,本部分特别提出房地产开发企业,首先要搞清楚什么是房地产开发企业,这是许多政策界定的前提。

《城市房地产管理法》第29条规定:“房地产开发企业是以营利为目的,从事房地产开发和经营的企业”。

《城市房地产管理法》第29条和30条还规定了房地产开发企业设立的一些条件。

一、预征(一)为什么要预征《土地增值税暂行条例实施细则》第16条规定:“纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。

具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。

”也就是说,由于房地产开发存在周期,时间较长,成本扣除难以及时确定的因素,但为了保证税款及时入库,因此采取了预征政策。

需要注意的是,这里采取的是“可以”提法,也就是说也可以不进行预征。

是否预征以及如何预征,具体办法由各省、自治区、直辖市地方税务局根据当地情况制定。

《财政部国家税务总局关于土地增值税一些具体问题的通知》(财税字[1995]48号)文件进一步明确:“对纳税人预售房地产所取得的收入,当地税务机关规定预征土地增值税的,纳税人应当到主管税务机关办理纳税申报,并按规定比例预交,待办理决算后,多退少补;当地税务机关规定不预征土地增值税的,也应在取得收入时先到税务机关登记或备案。

”从以上两个文件可以看出,土地增值税是否进行预征,全国各地并未统一。

直至2010年,为了遏制房价过快上涨,国税发[2010]53号文件的出台,全国各地才统一执行预征政策。

国税发[2010]53号《国家税务总局关于加强土地增值税征管工作的通知》文件规定,为深入贯彻《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发〔2010〕10号)精神,促进房地产行业健康发展,合理调节房地产开发收益,充分发挥土地增值税调控作用,要科学合理制定预征率,加强土地增值税预征工作。

太原市地方税务局关于调整房地产开发项目土地增值税预征率的公告

太原市地方税务局关于调整房地产开发项目土地增值

税预征率的公告

文章属性

•【制定机关】太原市地方税务局

•【公布日期】2011.05.25

•【字号】太原市地方税务局公告2011年第1号

•【施行日期】2011.05.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】土地增值税

正文

太原市地方税务局关于调整房地产开发项目土地增值税预征

率的公告

(太原市地方税务局公告2011年第1号)根据《山西省地方税务局转发国家税务总局<关于加强土地增值税征管工作的通知>的通知》(晋地税发〔2010〕55号)规定,现就太原市房地产开发项目土地增值税预征率调整事宜公告如下:

一、土地增值税预征率调整为:

(一)普通标准住宅1.5%;

(二)除普通标准住宅以外的其他住宅2.5%;

(三)除上述(一)、(二)项以外的其他房地产项目3%。

二、本公告自2011年5月1日起执行。

《太原市地方税务局关于调整房地产开发项目土地增值税预征率和核定征收率的公告》(山西省太原市地方税务局公告2010年第1号)第一条关于土地增值税预征率的规定废止。

二〇一一年五月二十五日。

河南省地方税务局关于明确土地增值税若干政策的通知豫地税发〔2010〕28号

河南省地方税务局关于明确土地增值税若干政策的通知豫地税发〔2010〕28号全文有效成文日期:2010-03-17字体:【大】【中】【小】各省辖市地方税务局、省局直属各单位,各扩权县(市)地方税务局:为了加强我省土地增值税的管理,根据全国地方税工作会议精神和国家税务总局关于《土地增值税清算管理规程》(国税发〔2009〕91号)及其他相关规定的要求,结合我省土地增值税政策执行的实际情况,做好土地增值税清算工作,现将有关问题明确如下:一、土地增值税预征率根据《中华人民共和国土地增值税暂行条例实施细则》第十六条的规定,我省土地增值税预征率按不同项目分别确定:(一)普通标准住宅1.5%;(二)除普通标准住宅以外的其他住宅3.5%;(三)除上述(一)、(二)项以外的其他房地产项目4.5%。

二、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。

三、土地增值税的核定征收所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。

主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。

(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。

1、能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2、能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3、收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。

(二)房地产开发企业有下列情形之一的,按核定征收率8%征收土地增值税。

江苏省物价局、省财政厅关于调整南京市城市市政公用基础设施配套费的批复

江苏省物价局、省财政厅关于调整南京市城市市政公

用基础设施配套费的批复

文章属性

•【制定机关】江苏省物价局,江苏省财政厅

•【公布日期】2006.12.31

•【字号】苏价服[2006]472号、苏财综[2006]97号

•【施行日期】2006.12.31

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】价格

正文

江苏省物价局、省财政厅关于调整南京市城市市政公用基础

设施配套费的批复

(苏价服[2006]472号、苏财综[2006]97号)

南京市物价局、财政局:

你局《关于调整城市市政公用基础设施配套费的请示》(宁价房[2006]372号、宁财综[2006]1105号)收悉。

根据省政府办公厅《关于印发支持南京建设与发展若干政策意见的通知》(苏政办发[2006]126号)精神,经研究,现批复如下:

为进一步加快南京市城市基础设施建设,增强城市配套功能,促进经济发展,保障和提高城市人民生活质量,同意南京市城市市政公用基础设施配套费收取标准由每平方米105元调整到150元,及你市关于城市基础设施配套费调高部分使用分配的原则意见。

同时明确不得再另外收取城市自来水管网建设费。

具体征收范围与时间由你市物价局、财政局确定,报省物价局、省财政厅备案。

城市市政公用基础设施配套费属于行政事业性收费,并作为非税收入纳入同级财政专户,实行收支两条线管理,专项专用。

江苏省物价局

江苏省财政厅二00六年十二月三十一日。

土地增值税 豫地税发【2010】28号

豫地税发[2010]28号河南省地方税务局关于明确土地增值税若干政策的通知发文字号豫地税发[2010]28号发文日期2010-03-17有效性全文有效所属分类地方规范性文件各省辖市地方税务局、省局直属各单位,各扩权县(市)地方税务局:为了加强我省土地增值税的管理,根据全国地方税工作会议精神和国家税务总局关于《土地增值税清算管理规程》(国税发[2009]91号)及其他相关规定的要求,结合我省土地增值税政策执行的实际情况,做好土地增值税清算工作,现将有关问题明确如下:一、土地增值税预征率根据《中华人民共和国土地增值税暂行条例实施细则》第十六条的规定,我省土地增值税预征率按不同项目分别确定:(一)普通标准住宅1.5%;(二)除普通标准住宅以外的其他住宅3.5%;(三)除上述(一)、(二)项以外的其他房地产项目4.5%.二、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。

三、土地增值税的核定征收所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。

主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。

(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。

1、能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2、能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3、收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。

江苏省人民政府关于同意南京市江宁区及所辖街道土地利用总体规划修改方案的批复-苏政复〔2020〕82号

江苏省人民政府关于同意南京市江宁区及所辖街道土地利用总体规划修改方案的批复正文:----------------------------------------------------------------------------------------------------------------------------------------------------江苏省人民政府关于同意南京市江宁区及所辖街道土地利用总体规划修改方案的批复苏政复〔2020〕82号南京市人民政府:你市关于修改江宁区及所辖街道土地利用总体规划的请示(宁政发〔2020〕59号)收悉。

现批复如下:一、原则同意江宁区及所辖淳化街道、东山街道、谷里街道、横溪街道、湖熟街道、江宁街道、禄口街道、秣陵街道、麒麟街道、汤山街道土地利用总体规划(2006-2020年)修改方案。

在江宁区土地利用总体规划(2006-2020年)确定的耕地保有量和永久基本农田面积不减少、建设用地规模增加1197.4666公顷(省内增减挂钩节余指标流转增加建设用地规模指标795.3999公顷,市内调剂增加建设用地规模指标333.3334公顷,省以上重大基础设施项目补助下达建设用地规模指标68.7333公顷)的前提下,将681.8862公顷限制建设区、413.3479公顷有条件建设区调入允许建设区;将131.3215公顷允许建设区、173.3854公顷有条件建设区调入限制建设区;将29.5775公顷允许建设区、557.1558公顷限制建设区调入有条件建设区。

规划修改后,江宁区土地利用总体规划(2006-2020年)确定的允许建设区规模增加934.3351公顷,限制建设区规模减少934.3351公顷,有条件建设区规模保持不变。

二、切实加大耕地保护力度。

你市要指导江宁区依据经批准的规划修改方案,对规划确定的允许建设区、有条件建设区、限制建设区进行规划布局调整,确保耕地保有量和永久基本农田面积不减少、质量有提高、生态有改善,严控规划建设用地规模,把最严格的耕地保护制度和节约用地制度落到实处。

江苏省人民政府关于调整南京市浦口区及所辖桥林街道等街道(林场)土地利用总体规划的批复

江苏省人民政府关于调整南京市浦口区及所辖桥林街道等街道(林场)土地利用总体规划的批复文章属性•【制定机关】江苏省人民政府•【公布日期】2019.08.02•【字号】苏政复〔2019〕45号•【施行日期】2019.08.02•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地资源正文省政府关于调整南京市浦口区及所辖桥林街道等街道(林场)土地利用总体规划的批复苏政复〔2019〕45号南京市人民政府:你市《关于调整浦口区土地利用总体规划(2006-2020年)方案的请示》(宁政发〔2019〕87号)收悉。

现批复如下:一、原则同意浦口区及所辖桥林街道、泰山街道、江浦街道、永宁街道、汤泉街道、星甸街道、盘城街道、老山林场土地利用总体规划(2006-2020年)修改方案。

在浦口区土地利用总体规划(2006-2020年)确定的耕地保有量和永久基本农田面积不减少、建设用地规模增加467.9074公顷(购买增减挂钩节余指标增加建设用地规模170公顷,市内调剂增加建设用地规模297.9074公顷)的前提下,将307.2213公顷允许建设区调入限制建设区,33.204公顷允许建设区调入有条件建设区;将775.1287公顷限制建设区调入允许建设区;将33.204公顷有条件建设区调入允许建设区。

规划修改后,浦口区土地利用总体规划(2006-2020年)确定的允许建设区规模增加467.9074公顷,限制建设区规模减少467.9074公顷,有条件建设区规模保持不变。

二、切实加大耕地保护力度。

你市要指导浦口区依据经批准的规划修改方案,对规划确定的允许建设区、有条件建设区、限制建设区进行规划布局调整,确保耕地保有量和永久基本农田面积不减少、质量有提高、生态有改善,确保不突破调整后的规划建设用地规模,把最严格的耕地保护制度和节约用地制度落到实处。

三、强化建设用地空间管制。

你市要指导浦口区依据调整后的允许建设区规模边界,加强对建设项目用地的规划审查,从严控制城镇村建设用地布局和规模。

河南省地方税务局关于明确土地增值税若干政策的通知-豫地税发[2010]28号

河南省地方税务局关于明确土地增值税若干政策的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 河南省地方税务局关于明确土地增值税若干政策的通知(豫地税发[2010]28号)各省辖市地方税务局、省局直属各单位,各扩权县(市)地方税务局:为了加强我省土地增值税的管理,根据全国地方税工作会议精神和国家税务总局关于《土地增值税清算管理规程》(国税发〔2009〕91号)及其他相关规定的要求,结合我省土地增值税政策执行的实际情况,做好土地增值税清算工作,现将有关问题明确如下:一、土地增值税预征率根据《中华人民共和国土地增值税暂行条例实施细则》第十六条的规定,我省土地增值税预征率按不同项目分别确定:(一)普通标准住宅1.5%;(二)除普通标准住宅以外的其他住宅3.5%;(三)除上述(一)、(二)项以外的其他房地产项目4.5%。

二、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。

所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。

主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。

(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。

1、能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2、能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3、收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。

广西壮族自治区地方税务局关于调整土地增值税预征率的通知

广西壮族自治区地方税务局关于调整土地增值税预征率的通知文章属性•【制定机关】广西壮族自治区地方税务局•【公布日期】2010.02.22•【字号】桂地税发[2010]18号•【施行日期】2010.03.01•【效力等级】地方规范性文件•【时效性】部分失效•【主题分类】土地增值税正文广西壮族自治区地方税务局关于调整土地增值税预征率的通知(桂地税发〔2010〕18号)各市、县(市、区)地方税务局,各市地方税务局直属机构,自治区地方税务局直属税务分局、稽查局:根据《中华人民共和国土地增值税暂行条例实施细则》第十六条和《国务院办公厅关于促进房地产市场健康发展的通知》(国办发〔2010〕4号)中有关“继续实行差别化的住房税收政策”的规定精神,为了规范房地产市场税收管理,促进保障性、普通性住房的有效供给,调节土地市场供应,保护有限的耕地,遏制非普通住房的过快增长和价格飞涨,保障国家财政收入,现将我区土地增值税预征率作如下调整:一、对房地产开发企业开发的廉租住房、经济适用房,暂不预征土地增值税。

二、对房地产开发企业开发的普通住房,按0.5%的预征率预征土地增值税。

三、对房地产开发企业开发的非普通住宅,按2-3%的预征率预征土地增值税。

四、对房地产开发企业开发的商铺和其他房产,按3-5%的预征率预征土地增值税。

五、对强制拍卖转让土地使用权的,按5-12%的预征率预征土地增值税。

六、各设区的市地方税务局应根据当地的实际情况,在本通知第三至第五条规定的预征率幅度内,确定各县(市、区)具体的预征率,并报自治区地方税务局批准后执行。

七、本通知自2010年3月1日起执行。

《自治区地方税务局关于改进房地产业税收管理的通知》(桂地税发〔2008〕164号)第一条同时废止。

各地在执行过程中遇到什么新情况、新问题要及时向自治区地方税务局汇报。

广西壮族自治区地方税务局二〇一〇年二月二十二日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

乐税网( http://www.leshui365.com/ )邮箱: Jiufu@leshui365.com

关于南京市调整土地增值税预征率的批复

【标 签】土地增值税预征率,调整

【颁布单位】江苏省地方税务局

【文 号】苏地税函﹝2009﹞241号

【发文日期】2009-10-28

【实施时间】2009-10-28

【 有效性 】全文有效

【税 种】土地增值税

南京市地方税务局:

你局《关于调整土地增值税预征率的请示》(宁地税发[2009]126号)收悉。根据《

江苏省地方税务局关于进一步做好土地增值税预征工作的通知》有关规定,经研究,同意你

局对普通住宅按取得收入的2%预征土地增值税;对高级公寓、渡假村、别墅按取得收入的4%

预征土地增值税。

此复。

江苏省地方税务局

二○○九年十月二十八日

乐税网( http://www.leshui365.com/ )邮箱: Jiufu@leshui365.com