浅谈杜邦分析体系在上市公司的拓展

杜邦分析法体系下公司盈利能力分析——以新疆天润乳业股份有限公司为例

杜邦分析法体系下公司盈利能力分析——以新疆天润乳业股份有限公司为例苏凯文(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)摘要:杜邦分析法能够从不同的角度针对企业盈利能力进行全面的深入分析,对于更好的了解企业经营管理情况具有积极的影响,通过有效的分析还能够深入的了解企业在经营管理过程中的相关问题。

这样能够有针对性的开展针对问题的分析并采取对应的解决措施,全面提升企业的盈利能力。

文章就基于杜邦分析法对于新疆天润乳业股份有限公司的盈利能力进行全面的分析,通过分析发现企业在经营管理中存在的一些问题,并采取积极有效的措施来解决相关问题,希望能够帮助更多的企业全面提升盈利能力分析水平,为更多企业发展创造更多的可能性。

关键词:杜邦分析法;盈利能力;资本结构;资产负债表中图分类号:F406.7 文献标识码:A doi:10.3969/j.issn.1673-0968.2021.02.0051 引言新疆天润乳业股份有限公司属于我国上市公司,公司近几年来的经营效益出现了降低的情况,因此本文应用杜邦分析法针对影响企业盈利能力的因素进行全面的分析,并采取积极有效的措施解决相关问题。

在杜邦分析体系下,净资产收益率主要是受销售净利率、资产周转率以及权益乘数的影响,可对企业的盈利能力、营运能力和偿债能力进行系统、全面的分析,主要是根据企业偿债财务指标、运营财务指标以及成本费用、资产负债等相关的财务指标。

2 新疆天润乳业股份有限公司的基本情况新疆天润乳业股份有限公司成立于1999年12月份,经营范围包括乳业投资及管理;畜牧业投资及管理;乳和乳制品的加工与销售;有机肥生产、销售;机械设备加工、维修;房屋租赁。

企业主要产品包括天润酸奶、天润纯牛奶以及天润奶酪等奶制品。

公司成立以来,一直致力于产品质量的提升,在销售的过程中非常关注乳制品的产品质量以及口感,因此,在经营的过程中,企业产品受到了市场的广泛认可,全面提升了企业的经营管理效果。

杜邦分析法在集团公司的运用分析

杜邦分析法在集团公司的运用分析

杜邦分析法是一种重要的财务分析方法,可用于衡量一个公司的财务健康状况。

这种方法的核心思想是将公司的报表分解成各个组成部分,以便更好地了解公司的财务表现。

集团公司使用杜邦分析法时,首先需要对公司的资产、负债和股东权益等财务指标进行分析。

然后,通过将这些指标分解成各个组成部分,可以更深入地了解公司运营的财务表现。

例如,通过分解财务杠杆率(即总资产与净资产之比),我们可以了解公司的债务水平和负债风险。

此外,集团公司还可以使用杜邦分析法来比较其不同子公司之间的财务表现。

通过对每个子公司的各项财务指标进行分解和比较,可以更好地了解每个子公司的经营表现。

这种比较可以帮助集团公司更好地管理其不同子公司,促进各子公司之间的合作和协调。

还有一种常见的应用情景是,集团公司使用杜邦分析法来评估其收购目标的财务健康状况。

通过对目标公司的各项财务指标进行分解和分析,集团公司可以更好地了解其运营表现和财务状况,并判断其是否值得收购。

这种应用方式可以帮助集团公司更好地理解其业务领域,并为未来的收购决策提供参考。

综上所述,杜邦分析法在集团公司的运用具有广泛的应用前景。

通过对各项财务指标的分解和分析,可以更好地了解公司的运营表现和财务健康状况,为公司的战略决策提供有力支持。

上市公司杜邦财务分析体系研究

一、企业简介及杜邦财务分析体系分层解析上海华东电脑股份有限公司以中国电子科技集团华东计算技术研究所为依托,主营业务为信息系统、弱电工程、软件工程开发等,公司定位于提供全面解决方案为核心的软硬件集成供应商,发展以系统和网络集成为特色的业务,选择具有较高科技含量、集成度较高的IT业相关服务项目为公司的核心产品.此外,公司通过与世界IT巨头惠普展开广泛合作,合资成立华普信息技术公司,专门从事高端服务器类产品的销售。

杜邦财务分析体系主要是利用各财务比率之间的内在联系,对企业财务状况及经营成果进行综合评价和分析的一种方法。

该体系以所有者权益报酬率为龙头,以总资产利润率为核心,重点揭示企业获利能力及前因后果。

分解一:总资产净利率和权益乘数共同组成权益净利率。

净利润和总资产的比率又构成总资产净利率,总资产净利率是企业盈利的最关键指标。

分解二:销售净利率和总资产周转率共同构成总资产净利率,销售净利率、总资产周转率和权益乘数三者的乘积又构成权益净利率。

分解三:将销售净利率表示为净利润除以销售收入、总资产周转率表示为销售收入除以资产总额、权益乘数表示为资产总额除以所有者权益。

通过自上而下的层层分解,可以了解企业的各项主要财务比率之间的联系,同时能快速找出各项主要财务指标变动的影响因素,从而快速提高权益净利率。

二、连环替代法(一)连环替代法的含义:假定一个因素发生变动时,其他因素保持不变的条件下计算的,故带有一定的假定性。

运用连环替代法,能够测定各个因素对综合经济指标的影响程度,有利于判断经济责任,进一步加强企业管理。

第一步:确定分析指标与其影响因素之间的关系,指标分解净资产收益率=总资产收益率*权益乘数=(销售净利率*总资产周转率)*权益乘数第二步:分析对象2018年净资产收益率-2017年净资产收益率第三步:以2017年为基期计算基础,用2018指标体系中的每个因素的实际数顺序替代其相应的基期数,计算替代结果。

每次替代一个因素,替代后的因素被保留下来。

基于上市公司的杜邦财务体系分析

基于上市公司的杜邦财务体系分析目录摘要 (2)Abstract (2)1 前言 (3)2 杜邦财务分析体系 (3)2.1 传统杜邦财务体系 (4)2.1.1 传统杜邦财务分析体系的优点 (5)2.1.2传统杜邦财务分析体系的缺陷 (5)3 对传统杜邦财务体系的改进 (7)3.1 引入边际贡献率和安全边际率分析 (7)3.1.1 边际贡献率 (7)3.1.2 安全边际率 (7)3.2区分经营资产和金融资产 (7)3.3引入现金流量 (8)3.4 充分考虑财务风险 (8)4 杜邦财务分析体系的具体应用——以格力电器为例 (8)4.1 公司简介 (9)4.2 杜邦财务体系应用分析 (9)5 结论 (11)参考文献 (12)基于上市公司的杜邦财务体系分析摘要:美国杜邦公司首创杜邦财务分析体系,主要是运用财务指标之间的关系来衡量公司的运用状况以及盈利状况,也是目前大多数公司进行财务报表评价的方式。

但随着经济的不断变化、发展,带来了巨大的挑战,导致很多上市公司的发展环境也随之改变。

同时,传统的杜邦财务分析体系也难以适应经济发展,并不能全面的评价公司财务状况,所以,急需解决的就是调整和改进传统的杜邦财务分析体系。

本文首先对传统的杜邦财务体系的优缺点进行分析,针对传统杜邦财务分析体系提出改进的杜邦财务分析体系,以给当前上市公司作为参考。

关键词:杜邦财务分析体系;管理者;经营状况An Analysis of DuPont 's Financial System Based on ListedCompaniesAbstract: DuPont is the first financial analysis system, mainly use financial indicators to measure the relationship between the company's status and profitability, and DuPont Financial Analysis System is the majority measures of companies to evaluate the financial statements currently. But with the economic changing and developing, companies have been brought great challenges,and a lot of listed companies in the development environment have changed, too. At the same time, the traditional DuPont financial analysis system is also difficult to adapt to economic development, and can not be comprehensive on the company's financial situation. So, the urgent need is to address and adjust and improve the traditional DuPont financial analysis system. This paper analyzes the advantages and disadvantages of the traditional DuPont financial system firstly, and puts forward the improved of DuPont financial analysis system for the traditional DuPont financial analysis system, so as to give the reference to the current listed companies.Key words:DuPont Financial Analysis System;Manager;Operating conditions1 前言财务指标体系是每个上市公司都必须具备的,是为了评估公司的经营状况和盈利水平的工具,其实目前存在很多种财务分析法,其中大多数公司用的还是杜邦财务分析体系。

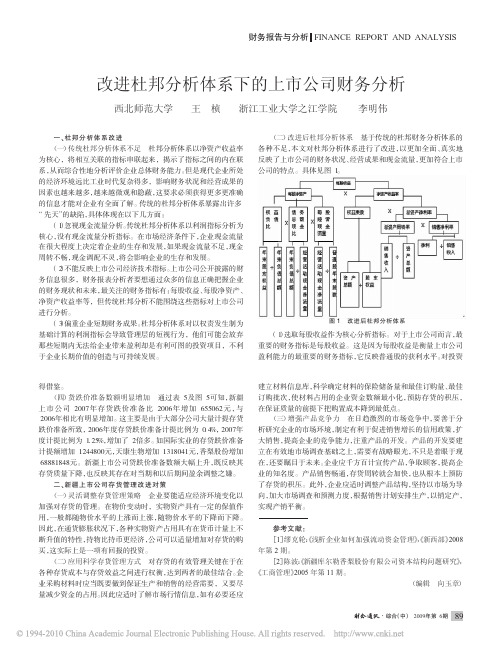

改进杜邦分析体系下的上市公司财务分析

FINANCE REPORT AND ANALYSIS财务报告与分析·图1改进后杜邦分析体系得借鉴。

(四)货跌价准备数额明显增加通过表5及图5可知,新疆上市公司2007年存货跌价准备比2006年增加655062元,与2006年相比有明显增加。

这主要是由于大部分公司大量计提存货跌价准备所致,2006年度存货跌价准备计提比例为0.4%,2007年度计提比例为1.25%,增加了2倍多。

如国际实业的存货跌价准备计提额增加1244800元,天康生物增加1318041元,香梨股份增加68881848元。

新疆上市公司货跌价准备数额大幅上升,既反映其存货质量下降,也反映其存在对当期和以后期间盈余调整之嫌。

二、新疆上市公司存货管理改进对策(一)灵活调整存货管理策略企业要能适应经济环境变化以加强对存货的管理。

在物价变动时,实物资产具有一定的保值作用,一般都随物价水平的上涨而上涨,随物价水平的下降而下降。

因此,在通货膨胀状况下,各种实物资产占用具有在货币计量上不断升值的特性,持物比持币更经济,公司可以适量增加对存货的购买,这实际上是一项有回报的投资。

(二)应用科学存货管理方式对存货的有效管理关键在于在各种存货成本与存货效益之间进行权衡,达到两者的最佳结合。

企业采购材料时应当既要做到保证生产和销售的经营需要,又要尽量减少资金的占用。

因此应适时了解市场行情信息,如有必要还应建立材料信息库,科学确定材料的保险储备量和最佳订购量、最佳订购批次,使材料占用的企业资金数额最小化,预防存货的积压,在保证质量的前提下把购置成本降到最低点。

(三)增强产品竞争力在日趋激烈的市场竞争中,要善于分析研究企业的市场环境,制定有利于促进销售增长的信用政策,扩大销售,提高企业的竞争能力,注重产品的开发。

产品的开发要建立在有效地市场调查基础之上,需要有战略眼光,不只是着眼于现在,还要瞩目于未来。

企业应千方百计宣传产品,争取顾客,提高企业的知名度。

杜邦分析法在集团公司的运用分析

杜邦分析法在集团公司的运用分析

杜邦分析法是一种常用的财务分析方法,用于评估一家公司的绩效和财务健康状况。

在集团公司的运用分析中,杜邦分析法可以帮助管理层和投资者更好地理解公司的盈利能力、资产管理能力和财务杠杆状况。

杜邦分析法通过将公司的财务指标分解成几个关键的组成要素,从而揭示出了这些要

素之间的相互关系和对整体财务绩效的影响。

主要包括以下四个方面的分析:

第一,利润率分析。

利润率反映了公司在销售过程中获取利润的能力。

可以通过将净

利润与销售收入进行比较来计算净利润率。

利润率的高低取决于多个因素,包括销售价格、成本控制和市场需求等。

通过利润率分析,可以帮助集团公司了解其盈利能力的强弱,以

及其在行业中的竞争地位。

权益乘数分析。

权益乘数反映了公司如何运用债务来增加股东权益。

可以通过将总资

产与净资产进行比较来计算权益乘数。

权益乘数的高低取决于公司的财务杠杆水平和债务

风险。

通过权益乘数分析,可以帮助集团公司了解其财务杠杆状况的稳定性和可持续性。

改进的杜邦分析体系在KEC公司中的应用

改进的杜邦分析体系在KEC公司中的应用改进的杜邦分析体系在KEC公司中的应用一、引言近年来,企业竞争日趋激烈,为了保持竞争优势,企业需要对自身的财务状况进行全面、深入的分析。

杜邦分析体系,作为一种常用的财务分析方法,被广泛应用于企业财务管理当中。

本文将探讨如何在KEC公司中应用改进的杜邦分析体系,以提升财务决策的准确性和实效性。

二、杜邦分析体系的简介杜邦分析体系最早由美国企业家杜邦提出,该模型将企业的资产回报率(ROA)拆解为三个基本指标:净利润率(PATM)、总资产周转率(ATTO)和财务杠杆比率(FLEV)。

其计算公式如下:ROA = PATM × ATTO × FLEV其中,PATM = (净利润 / 营业收入) × 100ATTO = 营业收入 / 总资产FLEV = 总资产 / 净资产杜邦分析体系通过这三个指标的分解,帮助企业了解产生利润的主要因素,并据此制定合理的财务决策。

三、杜邦分析体系的局限性然而,传统的杜邦分析体系也存在一些不足之处。

首先,该模型仅从资产回报率的角度出发,忽略了其他重要的财务指标,如现金流、偿债能力等。

其次,这一模型过于简化,无法全面考虑企业内部和外部环境的动态变化,限制了其可靠性和适用性。

四、改进的杜邦分析体系为了克服传统杜邦分析体系的局限性,我们在KEC公司中应用改进的杜邦分析体系,对企业的财务状况进行更全面、深入的评估。

1. 引入现金流指标在改进的杜邦分析体系中,我们将现金流指标纳入考虑范围,以增加对企业偿债能力和现金管理能力的评估。

通过计算现金流收入比(CFOR)和现金流负债比(CFLR),分析现金流对企业资产回报率的影响。

现金流收入比(CFOR) = 销售现金净流入 / 营业收入现金流负债比(CFLR) = 总负债 / 销售现金净流入2. 引入市场表现指标为了更好地衡量企业的市场表现,我们还引入了市场表现指标,如市场份额、客户满意度等。

基于杜邦财务分析体系的公司盈利能力分析

基于杜邦财务分析体系的公司盈利能力分析一、概述:杜邦财务分析体系,作为一种经典的企业财务分析框架,自20世纪20年代由美国杜邦公司首创以来,便在全球范围内得到了广泛的应用。

该体系以权益净利率为核心指标,通过层层分解,将企业的盈利能力分解为多个相互关联的财务指标,从而为企业提供了一个全面、系统的盈利能力分析框架。

在本文中,我们将基于杜邦财务分析体系,对公司的盈利能力进行深入分析。

我们将首先介绍杜邦财务分析体系的基本框架和核心指标,然后结合具体公司的财务数据,通过层层分解和比较,探讨该公司的盈利能力及其内在结构。

我们还将分析该公司在盈利能力方面的优势和不足,并提出相应的改进建议。

1. 杜邦财务分析体系简介杜邦财务分析体系,又被称为杜邦分析法,是一种深入剖析企业财务状况及其经济效益的综合系统分析方法。

该方法得名于最初由美国杜邦公司的成功应用。

杜邦财务分析体系的核心在于利用各大财务比率指标间的内在联系,以揭示企业盈利能力的内在结构及其与权益乘数对净资产收益率的影响。

该体系特别关注净资产收益率(ROE),因为它反映了企业资本运用的综合效果,是企业财务健康状况的重要衡量指标。

在杜邦财务分析体系中,净资产收益率被逐级分解为多个财务比率的乘积,包括销售净利率、资产周转率和权益乘数。

这一分解过程不仅有助于深入理解企业的盈利能力,还可以帮助企业识别并优化各个财务环节,从而提升企业整体财务表现。

销售净利率反映了企业通过销售获取净利润的能力,体现了企业的盈利水平。

资产周转率则展示了企业资产的管理效率,即企业如何利用其资产产生销售收入。

而权益乘数则揭示了企业的负债程度,反映了企业的财务杠杆效应。

通过杜邦财务分析体系,企业管理层可以更清晰地看到企业盈利能力的决定因素,以及各相关指标间的相互影响作用关系。

这为企业制定有效的财务战略、优化资本结构、提升盈利能力提供了有力的分析工具。

同时,该体系也为企业外部投资者、分析师等提供了评价企业财务状况的重要参考。

浅析杜邦分析方法在企业盈利能力分析中的应用

浅析杜邦分析方法在企业盈利能力分析中的应用吴玥烨(青海民族大学 经济与管理学院,青海 西宁 810007)摘 要:杜邦分析方法是一种重点关注净利率这个指标的财务分析方法。

它能够全面、系统地评价和分析某个企业的财务状况和盈利能力,广泛应用于企业管理过程中。

通过杜邦分析的方法,能让经营人员对企业发展前景作出预判,为企业的进一步发展、运营做出合理的总体规划。

然而随着社会的发展,传统的杜邦分析方法似乎与现代企业的经营行为不相适应。

本文以苏宁电器为例,针对苏宁电器相关财务数据,在应用原来广为人知的杜邦分析方法进行剖析后,进行了适当的改进,提出了一些改进传统杜邦分析的方法,克服了杜邦分析方法固有的局限性,运用新的公式对相关指标进行了相关分析,使结果变得更为合理科学,以便更加贴合管理者的相关决策。

关键词:杜邦分析方法;苏宁电器;获利能力;财务状况;每股收益中图分类号:F275;F830.91文献标识码:A文章编号:1674-537X(2020)07.0059-06一、引言获利能力这个指标在企业中经常性地出现,说明了管理者们运用的比较普遍,对企业的相关所有者、市场上的投资者、企业的债务人员及政府的相关部门来说,这项指标可以对企业将来的远景拟定具有预测作用,从而做出对应性的经营战略。

营收能力的比对分析也是企业高层人员分析中小企业财务指标流程中起到举足轻重的效果。

传统意义上来说检验企业收益能力的方法有如下几种。

资金回报能力、所有者的权益收益、边际效益的收益率以及各个方面的现金流等。

对于一个股份制的公司而言,共存的还有每股收益、市盈率、股息发放率、利息回报率等相关的财务指标。

这些个财务指标的存在,同时也在潜移默化着企业总体的盈余管理水平,当然其中的营收能力水平的高低也存在着大大小小的差别。

例如,管理企业资产和成本费用管制的能力。

不过仅仅用这几个方法,不能很好地体现出一个企业的整体业务的情况,发展水平,投资人也很难单凭这几个财务数据来进行重大的决策分析。

杜邦分析法在上市公司财务分析中的应用

杜邦分析法在上市公司财务分析中的应用作者:陈莹莹来源:《北方经贸》2015年第05期摘要:杜邦分析法是以净资产收益率为核心来评价企业财务状况和经营成果的一种财务分析方法。

现简单介绍杜邦分析法的原理及基本框架,并对各主要指标进行了简要阐述。

通过对青岛啤酒2013年和2014年财务数据的分析,介绍了杜邦分析法的具体运用。

对净资产收益率的驱动因素进行了分解,并分析了主要因素变动的原因,以此为依据对青岛啤酒未来的经营管理提出了合理化的建议。

关键词:杜邦分析法;上市公司;财务分析中图分类号:F830 文献标识码:A文章编号:1005-913X(2015)05-0171-01一、杜邦分析法的原理杜邦分析法是由美国杜邦公司创造并最先采用的一种财务综合分析方法。

其基本原理是将财务指标作为一个系统,将财务分析与评价作为一个系统工程,全面评价企业的偿债能力、营运能力、盈利能力及其相互之间的关系,在全面财务分析的基础上进行财务评价,使评价者对公司的财务状况有深入而相互联系的认识,有效地进行财务决策。

二、杜邦分析法的基本框架利用杜邦分析法可将各种财务指标之间的关系绘制成杜邦分析图,杜邦分析图采用金字塔形结构,简洁地表达了各项财务指标之间的关系。

如下图所示。

(一)杜邦分析图从杜邦分析图中可以得出以下计算公式:1.净资产收益率=权益乘数×资产净利率;2.权益乘数= 1/(1-资产负债率);3.资产负债率= 负债总额/资产总额;4.资产净利率= 销售净利率×资产周转率;5.销售净利率= 净利润/销售收入;6.资产周转率= 销售收入/资产总额。

(二)对主要财务指标的解释1.净资产收益率净资产收益率就是净利润与股东权益总额之比。

该指标反映公司所有者投入资本的获利能力,反映企业筹资、投资、资产运营等活动的效率,是一个综合性最强、最具代表性的指标,是杜邦分析的核心。

从杜邦分析图中可以看出:决定净资产收益率高低的因素有三个方面:权益乘数、销售净利率和资产周转率。