计量经济学-实验三

《计量经济学》eviews实验报告一元线性回归模型详解

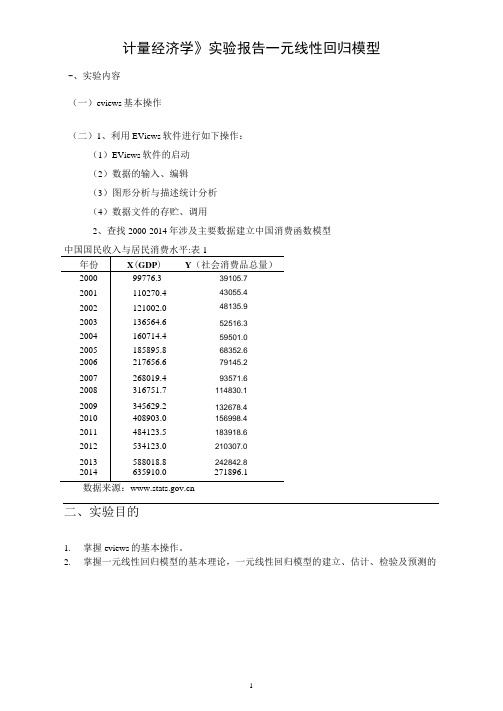

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学实验报告

上海海关学院

实验报告

实验课程名称 __ 计量经济学_ _

指导教师姓名 __ 高军______

学生姓名__王圣___

学生专业班级__税收1401 __

填写日期__2017.6.10

四、模型设定

为分析建筑业企业利润总额(Y)和建筑业总产值(X)的关系,作如下散点图:

Y i=2.368138+0.034980X i (9.049371) (0.001754)

检验

F=;查表可得

绝原假设,此即表明模型存在异方差。

表.用权数w2的结果

(3) w3=1/x^0.5

经估计检验发现用权数w2的效果最好。

可以看出,运用加权最小二乘法消除了异方检验均显著,F检验也显著,即估计结果为

表示国内生产总值。

三、检验自相关

该回归方程可决系数较高,回归系数显著。

dL=1.316,dU=1.469, DW<dL,

,说明在

4.利用EViews软件作如图残差图

LM=TR²=27×0.517409=13.970043,其中p 值为0.0009,表明存在自相关。

自相关问题的处理

由最终模型可知,中国进口需求总额每增加1亿元,平均说来国内生产总值

20。

计量经济学试验完整版--李子奈

计量经济学试验——李子奈目录实验一一元线性回归 (5)一实验目的 (5)二实验要求 (5)三实验原理 (5)四预备知识 (5)五实验内容 (5)六实验步骤 (5)1.建立工作文件并录入数据 (5)2.数据的描述性统计和图形统计: (7)3.设定模型,用最小二乘法估计参数: (8)4.模型检验: (8)5.应用:回归预测: (9)实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验 (12)一实验目的: (12)二实验要求 (12)三实验原理 (12)四预备知识 (12)五实验内容 (12)六实验步骤 (13)实验三多元线性回归 (15)一实验目的 (15)三实验原理 (15)四预备知识 (15)五实验内容 (15)六实验步骤 (15)6.1 建立工作文件并录入全部数据 (15)6.2 建立二元线性回归模型 (16)6.3 结果的分析与检验 (16)6.4 参数的置信区间 (17)6.5 回归预测 (17)6.6 置信区间的预测 (19)实验四异方差性 (21)一实验目的 (21)二实验要求 (21)三实验原理 (21)四预备知识 (21)五实验内容 (21)六实验步骤 (21)6.1 建立对象: (21)6.2 用普通最小二乘法建立线性模型 (22)6.3 检验模型的异方差性 (22)6.4 异方差性的修正 (25)实验五自相关性 (29)一实验目地 (29)二实验要求 (29)三实验原理 (29)四预备知识 (29)五实验内容 (29)六实验步骤 (29)6.1 建立Workfile和对象 (30)6.2 参数估计、检验模型的自相关性 (30)6.3 使用广义最小二乘法估计模型 (34)6.4 采用差分形式作为新数据,估计模型并检验相关性 (36)实验六多元线性回归和多重共线性 (38)一实验目的 (38)二实验要求 (38)三实验原理 (38)四预备知识 (38)五实验内容 (38)六实验步骤 (38)6.1 建立工作文件并录入数据 (38)6.2 用OLS估计模型 (38)6.3 多重共线性模型的识别 (39)6.4 多重共线性模型的修正 (40)实验七分布滞后模型与自回归模型及格兰杰因果关系检验 (43)一实验目的 (43)二实验要求 (43)三实验原理 (43)四预备知识 (43)五实验内容 (43)六实验步骤 (43)6.1 建立工作文件并录入数据 (43)6.2 使用4期滞后2次多项式估计模型 (44)6.3 格兰杰因果关系检验 (46)实验八联立方程计量经济学模型 (50)一实验目的 (50)二实验要求 (50)三实验原理 (50)四预备知识 (50)五实验内容 (50)六实验步骤 (51)6.1 分析联立方程模型。

计量经济学斯托克答案

计量经济学斯托克答案【篇一:计量经济学教材推荐】txt>【计量经济学的内容体系】古扎拉蒂《计量经济学基础》白砂堤津耶《通过例题学习计量经济学》伍德里奇《计量经济学导论:现代观点》斯托克、沃森《计量经济学导论》林文夫(fumio hayashi)《计量经济学》雨宫健(takeshi amemiya )《高级计量经济学》李子奈、潘文卿编著《计量经济学》【计量经济学的内容体系】狭义的计量经济学以揭示经济现象中的因果关系为目的,主要应用回归分析方法。

广义的计量经济学是利用经济理论、统计学和数学定量研究经济现象的经济计量方法,除了回归分析方法,还包括投入产出分析法、时间序列分析方法等。

把计量经济学分为初级、中级、高级三个层次,初级计量经济学一般包括计量经济学所必须的基础数理统计只是和矩阵代数只是、经典的线性计量经济学模型理论与方法(以单一方程模型为主)、单方程模型的应用等内容;中级计量经济学以经典的线性计量经济学模型理论与方法及其应用为主要内容,包括单一方程模型和联立方程模型。

在应用方面,主要讨论计量经济学模型在生产、需求、消费、投资、货币需求和宏观经济系统等传统领域的应用,注重于应用过程中实际问题的处理。

在描述方法上普遍运用矩阵描述;高级计量经济学以扩展的线性模型理论与方法、非线性模型理论与方法和动态模型理论与方法,以及它们的应用为主要内容。

从研究对象和侧重点的角度讲,理论计量经济学侧重于理论与方法的数学证明与推导,与数理统计联系极为密切;应用计量经济学则以建立与应用计量经济学模型为主要内容,强调应用模型的经济学和统计学基础,侧重于建立与应用模型过程中实际问题的处理。

纵观计量经济学发展史,20世纪70年代之前发展并广泛应用的计量经济学称为经典计量经济学,其理论特征是:以经济理论为导向建立因果分析的随机模型,模型具有明确的形式和参数,模型变量之间的关系多表现为线性关系,或者可以化为线性关系,以时间序列数据或者截面数据为样本,采用最小二乘方法或者极大似然方法估计模型。

《计量经济学》实验指导书

XX实验指导书《计量经济学》编写人:XX实验一 EViews软件的基本操作【实验目的】通过上机试验,了解EViews软件特点、工作窗口的组成、充分掌握EViews软件的基本操作、熟悉数据处理、统计分析(图形分析)【实验内容】EViews是专门用于从事数据分析、回归分析和预测的工具,使用EViews可以迅速从数据中找出统计关系,并用得到的关系去预测数据的未来值。

最小二乘估计是估计变量间线形关系中相互作用与影响的有效方法,在数据分析中有很重要的作用。

本次试验内容包括:进行EViews的一些基本操作来熟悉这个软件。

实验内容以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

表1-1 我国税收与GDP统计资料单位:亿元资料来源:《中国统计年鉴1999》【实验步骤】一、数据的输入、编辑与序列生成㈠创建工作文件⒈菜单方式启动EViews软件之后,进入EViews主窗口。

在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

其中, Annual——年度 Monthly——月度Semi-annual——半年 Weekly——周Quarterly——季度 Daily——日Undated or irregular——非时序数据选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日前1985和1998。

然后点击OK按钮,将在EViews软件的主显示窗口显示相应的工作文件窗口。

工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C (保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

⒉命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。

命令格式为:CREATE 时间频率类型起始期终止期则以上菜单方式过程可写为:CREATE A 1985 1998㈡输入Y、X的数据⒈DATA命令方式在EViews软件的命令窗口键入DATA命令,命令格式为:DATA <序列名1> <序列名2>…<序列名n>本例中可在命令窗口键入如下命令:DATA Y X将显示一个数组窗口,此时可以按全屏幕编辑方式输入每个变量的统计资料。

计量经济学课程

《计量经济学》课程实验教学手册上海立信会计学院一、实验教学大纲注:类型指:操作性、设计性、综合性。

实验形式:指实验室集中、课外分散等实验形式。

三、实验项目实验一 多元线性回归[实验目的] 使学生掌握数据的输入,作散点图,计算有关统计量(均值、方差、标准差、相关系数矩阵及方差协方差矩阵等)、掌握线性回归分析方法。

[实验内容] ①数据输入、输出及处理;②作散点图;③建立线性回归模型,对结果加以分析。

[实验步骤] 数据输入处理—作散点图—建立模型—假设检验—分析预测或点击File New Program ,打开程序输入窗口,同时执行多条命令 create a 1980 1998read D:\tao\PPT\Econometrics\zdata\P42.xls 2scat x yequation eq1.ls y c xshow eq1pagestruct(end=@last+2) *scalar n=eq1.@regobsscalar k=eq1.@ncoefx(n+1)=1763x(n+2)=1863eq1.forecast yf y_seplot y yfgenr ypl=yf(n)-@qtdist(0.975,n-k)*y_se(n)genr ypu=yf(n)+@qtdist(0.975,n-k)*y_se(n)genr ycu=yf(n)+@qtdist(0.975,n-k)*@sqrt(y_se(n)^2-@se^2)genr ycl=yf(n)-@qtdist(0.975,n-k)*@sqrt(y_se(n)^2-@se^2)show @coefs(2)show @stderr(2)genr beta1l=@coefs(2)-@qtdist(0.975,n-k)*@stderr(2)genr beta1u=@coefs(2)+@qtdist(0.975,n-k)*@stderr(2)genr yf1=yf(n,n+1)group P42 yf1 ypl ypu ycl ycushow P42[实验方法]上机[实验条件] 利用统计计量软件EViews[实验指导]1.打开EViews软件,双击桌面EViews快捷方式图标。

《计量经济学》李子奈第三版课后习题Eviews实验报告

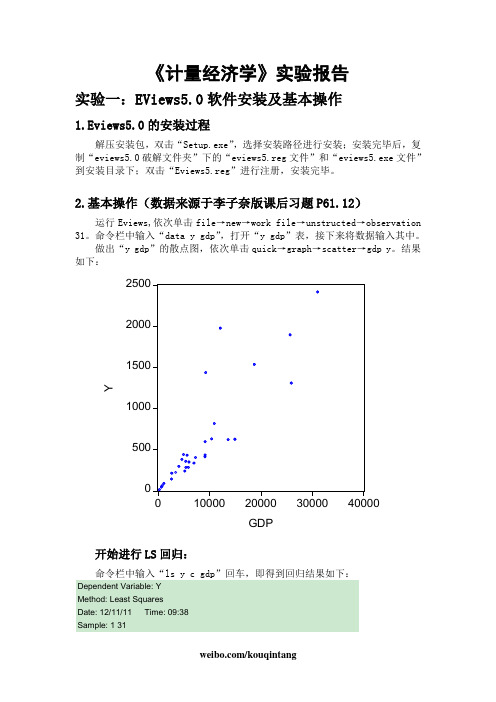

《计量经济学》实验报告实验一:EViews5.0软件安装及基本操作1.Eviews5.0的安装过程解压安装包,双击“Setup.exe”,选择安装路径进行安装;安装完毕后,复制“eviews5.0破解文件夹”下的“eviews5.reg文件”和“eviews5.exe文件”到安装目录下;双击“Eviews5.reg”进行注册,安装完毕。

2.基本操作(数据来源于李子奈版课后习题P61.12)运行Eviews,依次单击file→new→work file→unstructed→observation 31。

命令栏中输入“data y gdp”,打开“y gdp”表,接下来将数据输入其中。

做出“y gdp”的散点图,依次单击quick→graph→scatter→gdp y。

结果如下:开始进行LS回归:回归方程为:Y = -10.39340931 + 0.0710********GDP对回归方程做检验:斜率项t值9.59大于t在5%显著水平下的检验值2.045,拒绝零假设;截距项t 值0.121小于2.045,接受零假设。

可决系数0.76,拟合较好,方程F检验值91.99通过F检验。

下面进行预测:拓展工作空间:打开work file窗口,单击 Proc→Structure,将End date 的数据31→32;确定预测值的起止日期:打开work file窗口,点击Quick→Sample,填入“1 32”。

打开GDP数据表,在GDP的最下方填,按回车键。

在出现的Equation界面,点击Forecast出现相应界面如下:实验二:回归模型的建立与检验(数据来源于李子奈版课后习题P105.11)运行Eviews,依次单击file→new→work file→unstructed→observation 10。

命令栏中输入“data y x1 x2”,打开“y x1 x2”表,接下来将数据输入其中。

开始进行LS回归:估计方程:依次单击view→representations,得到回归方程为:Y = 626.5092847 - 9.790570097*X1 + 0.028*********X2,参数估计完毕。

第三次实验(EVIEWS实现多元线性回归)

7/2/2013

榆林学院数学系统计教研室

9

三、检验方程

1、经济意义检验

模型结果表明在假定户主受教育年限不 变的情况下,家庭月平均收入增加1元,家 庭书刊年消费支出将增加0.086元;在假定 家庭平均月收入不变的情况下,户主受教育 年数增加1年,家庭书刊年消费支出将增加 52.37元。这与我们的认识大致相符。

7/2/2013

榆林学院数学系统计教研室

11

四、进行点预测和区间预测

现有一户家庭的月均收入为4000元,户主受教育年数为 18年,预测该户家庭的书刊消费是多少,构造该估计值 95%的置信区间。

7/2/2013

榆林学院数学系统计教研室

12

四、进行点预测和区间预测

可得当X1=4000,X2=18时,Y等于1238.45。 由单值预测和条件均值预测的公式:

10222021一绘制散点图和样本相关阵从样本相关阵可以看出家庭书刊消费与家庭收入户主受教育年数之间的相关系数高达0788517和0960757说明家庭书刊消费与家庭收入户主受教育年数有显著的线性关系可以考虑建立二元线性回归模型

《计量经济学》实验指导 ——基于Eviews软件 实验三:运用EVIEWS建立多元线 性回归并进行相关检验

7/2/2013

榆林学院数学系统计教研室

5

一、绘制散点图和样本相关阵

从样本相关阵可以看出,家庭书刊消费与 家庭收入、户主受教育年数之间的相关系数高 达0.788517和0.960757 ,说明家庭书刊消 费与家庭收入、户主受教育年数有显著的线性 关系,可以考虑建立二元线性回归模型。

7/2/2013

7/2/2013

榆林学院数学系统计教研室

2

多元线性回归模型建模步骤

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浙江财经大学

实验(实训)报告

项目名称logistic or probit model

所属课程名称计量经济学

项目类型验证性实验

实验(实训)日期15年04月日

班级

学号

姓名

指导教师

浙江财经大学教务处制

实验三报告

Logistic model,Probit model(验证性实验)

实验类型:验证性实验

实验目的:

当被解释变量是虚拟变量时,学会用Logistic model或Probit model进行估计,掌握似然比(LR)检验,学会解释模型的估计值。

实验内容:

Logistic model或Probit model的估计

实验要求:

掌握Logistic model或Probit model的估计,按具体的题目要求完成实验报告,并及时上传到给定的FTP!

实验题目:

[abstracted from << Introductory Economerics >>chapter17 C17.8]

The file JTRAIN2.dta ontains data on a job training experiment

for a group of men. Men could enter the program starting in January 1976 up through about mid-1977.The program ended in December 1977.The idea is to test whether participation in the job training program had an effect on unemployment probabilities and earnings in 1978. 就业培训是否对失业率及收益有影响

(i)The variable train is the job training indictor. How many men in the example participated in the job training program? What was the highest number of months a man actually participated in the program? (consider the variable mosinex).

(ii)Run a linear regression of train on several demographic and pretraining variables:unem74,unem75,age,educ,black,hisp,and married. Are these variables jointly significant at the 5% level?

(iii)Estimate a probit version of the linear model in part(ii).Compute the likelihood ratio test for joint significance of all variables .What do you conclude?

(iv) Run a simple regression of unem78 on train and report the results in equation form. What is the estimated effect of participating in the job training program on the probability of being unemployed in 1978? Is it statistically significant?

(v)Run a probit of unem78 on train .Does it make sense to compare the probit coefficient on train with the coefficient obtained from the linear model in part(v)? (vi)Find the fitted probabilities from parts(v) and (vi).Explain why they are identical. Which approach would you use to measure the effect and statistical significance of the job training program?

(vii)Add all of the variables from part(ii) as additional controls to the models from parts(v) and (vi).Are the fitted probabilities now identical? What is the correlation between them?

实验题目分析报告:

(i)

sum train if train==1

445人中有185人参加就业培训计划

sum mosinex

实验中时间最长的为24个月

(ii)

reg train unem74 unem75 age educ black hisp married

F(7,437)=1.43.p=0.1915,5%的置信水平上联合显著

(iii)

probit train unem74 unem75 age educ black hisp married

P(train = 1|x)=Φ(β0+ β1unem74 + β2unem75 + β3age + β4educ + β5black + β6hisp + β7married)

LR chi2(7)=10.18,p=0.1785,和第二题中LPM 获得的近似。

(iv) reg unem78 train

unem= 0.35 - 0.11train

(0.028) (0.044)

n=445,2R =0.0139 参加在职培训的在1987年失业率下降了0.111,这是很大的影响,没有参加培训的失业率为0.354,培训将失业率降低至0.243,这个差异在1%的双侧检验下具有显著的统计意义。

(v) probit unem78 train

)321.0375.0()|178ˆun (train train m e

P --Φ== (0.080) (0.128)

与题目四模型中的系数比较无意义,但两个模型的t 统计量相同。

(vi)

qui reg unem78 train

predict lhat

(option xb assumed; fitted values)

tabulate lhat

qui probit unem78 train

predict phat

(option pr assumed; Pr(unem78))

tabulate phat

(vii)

qui reg unem78 train unem74 unem75 age educ black hisp married

predict l2hat

(option xb assumed; fitted values)

qui probit unem78 train unem74 unem75 age educ black hisp married

predict p2hat

(option pr assumed; Pr(unem78))

corr p2hat l2hat

拟合的值已不再完全相同,因为模型不饱和,解释变量不是详尽的、互相排斥的一组虚拟变量。

但由于其他解释变量是微不足道的,而且都是高度相关拟合的值,拟合的值不完全相同,他们之间有0.9932的相关。