财务管理基础教程--资料

财务管理资料大全

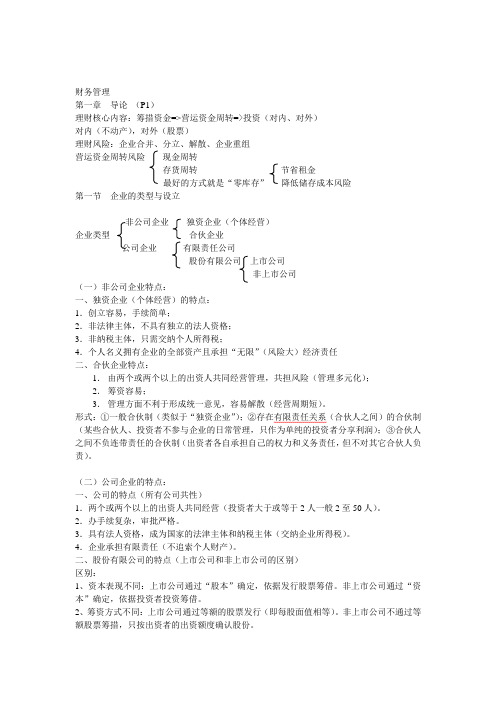

财务管理第一章导论(P1)理财核心内容:筹措资金=>营运资金周转=>投资(对内、对外)对内(不动产),对外(股票)理财风险:企业合并、分立、解散、企业重组营运资金周转风险现金周转存货周转节省租金最好的方式就是“零库存”降低储存成本风险第一节企业的类型与设立独资企业(个体经营)企业类型合伙企业公司企业有限责任公司股份有限公司上市公司非上市公司(一)非公司企业特点:一、独资企业(个体经营)的特点:1.创立容易,手续简单;2.非法律主体,不具有独立的法人资格;3.非纳税主体,只需交纳个人所得税;4.个人名义拥有企业的全部资产且承担“无限”(风险大)经济责任二、合伙企业特点:1.由两个或两个以上的出资人共同经营管理,共担风险(管理多元化);2.筹资容易;3.管理方面不利于形成统一意见,容易解散(经营周期短)。

形式:①一般合伙制(类似于“独资企业”);②存在有限责任关系(合伙人之间)的合伙制(某些合伙人、投资者不参与企业的日常管理,只作为单纯的投资者分享利润);③合伙人之间不负连带责任的合伙制(出资者各自承担自己的权力和义务责任,但不对其它合伙人负责)。

(二)公司企业的特点:一、公司的特点(所有公司共性)1.两个或两个以上的出资人共同经营(投资者大于或等于2人一般2至50人)。

2.办手续复杂,审批严格。

3.具有法人资格,成为国家的法津主体和纳税主体(交纳企业所得税)。

4.企业承担有限责任(不追索个人财产)。

二、股份有限公司的特点(上市公司和非上市公司的区别)区别:1、资本表现不同:上市公司通过“股本”确定,依据发行股票筹借。

非上市公司通过“资本”确定,依据投资者投资筹借。

2、筹资方式不同:上市公司通过等额的股票发行(即每股面值相等)。

非上市公司不通过等额股票筹措,只按出资者的出资额度确认股份。

3、注册资金不同:上市公司注册资金底数不少于1000万元。

非上市公司根据企业性质规模确定。

4、投资者不同:上市公司人数大于或等于2人是没有上限的。

(财务知识)财务管理学习资料

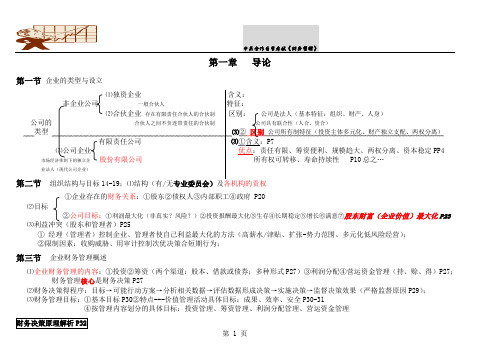

中英合作自学考试《财务管理》第一章导论第一节企业的类型与设立⑴独资企业含义:非企业公司一般合伙人特征:⑵合伙企业存在有限责任合伙人的合伙制区别:公司是法人(基本特征:组织、财产、人身)公司的合伙人之间不负连带责任的合伙制公司具有联合性(人合、资合)类型⑶②区别公司所有制特征(投资主体多元化、财产独立支配、两权分离)有限责任公司⑶①含义:P7⑶公司企业优点:责任有限、筹资便利、规模趋大、两权分离、资本稳定PP4市场经济体制下的独立企股份有限公司所有权可转移、寿命持续性 P10总之…业法人(现代公司企业)第二节组织结构与目标14-19;⑴结构(有/无专业委员会)及各机构的责权①企业存在的财务关系:①股东②债权人③内部职工④政府 P20⑵目标②公司目标:①利润最大化(非真实?风险?)②投资报酬最大化③生存④长期稳定⑤增长⑥满意⑦股东财富(企业价值)最大化P23⑶利益冲突(股东和管理者)P25①经理(管理者)控制企业、管理者使自己利益最大化的方法(高薪水/津贴、扩张-势力范围、多元化低风险经营);②限制因素:收购威胁、用审计控制次优决策合短期行为;第三节企业财务管理概述⑴企业财务管理的内容:①投资②筹资(两个渠道:股本、借款或债券;多种形式P27)③利润分配④营运资金管理(持、赊、得)P27;财务管理核心是财务决策P27⑵财务决策得程序:目标→可能行动方案→分析相关数据→评估数据形成决策→实施决策→监督决策效果(严格监督原因P29);⑶财务管理目标:①基本目标P30②特点---价值管理活动具体目标:成果、效率、安全P30-31④按管理内容划分的具体目标:投资管理、筹资管理、利润分配管理、营运资金管理中英合作自学考试《财务管理》第一章思考与分析:①公司企业的特点及与非公司企业的比较②公司的目标:利润最大化与股东财富最大化的比较③财务管理的内容、核心、特点④股东大会、董事会、总经理的关系与职责;公司存在的财务关系;股东与管理者的利益冲突;财务决策原理中的“分离原理”及其假定。

财务管理基础知识(ppt26页).pptx

天堂手機公司損益表(income statement)

第一年 銷售額 生產成本 促銷費用 管理費用 折舊

稅前純益 所得稅 稅後純益

$216 150 120 30

84 42 $42

單位:台幣 百萬元 $600

416

重點:損益表內的各個項目代表的是「資產的移動過程」,而這些

上 從「製成品」經「(虛線)導管」到「銷售幫浦」上

顧客

現金Leabharlann 銷售費用生產成本

存貨

製成品 在製品

原料

促銷成本

管理成本

折舊 所得稅

設備

供應商 員工

政府 股東

(3)政府為了提供服務而向公司課稅 圖形:從「現金」經「(實心)導管」到「政府」 從「政府」經「(原點)導管」到「銷售幫浦」

(4)整個銷售的過程中,扣除成本費用和稅金之後,所得到 的財務價值稱為「稅後純益(net profit)」

廣泛地說,財務管理就是在探討如何解決上述三個問題。

(二)財務管理的目標

可能的財務目標

生存 避免財務困難和破產 擊敗競爭對手 銷售或市場佔有率極大化 成本極小化 利潤極大化 穩定的盈餘成長

說

明

假設股東購買股票的動機是為了要追求財務上的利 益,那麼,答案就顯而易見了:提高股票價值是好的決 策,降低股票的價值則是壞的決策。

資產負債表(二):

再次回到資產負債表,為使公司財務價值移轉的過 程更清楚,有3個項目必須特別說明: 「應收帳款」、「應付帳款」、「股東權益」

這三個項目代表公司積欠別人以及別人積欠公司的 財務價值。我們以「橢圓形」代表。

+ +

損益表

财务管理基础知识(PPT 119页)

4.1.2 货币时间价值的计算

• 永续年金现值的计算

永续年金是指无限期支付的年金,永续年金没有终 止的时间,即没有终值。 永续年金的现值可以通过普通年金现值的计算公式导出:

(1)没有考虑每股收益发生的时间性; (2)没有考虑每股收益的风险;

2 财务管理目标

2.3 公司价值(或股东财富)最大化

a. 公司价值是指公司全部资产的市场价值,即股票 与负债de市场价值之和。

b. 它是以一定期间属于投资者的现金流量,按照资 本成本或投资机会成本贴现后的现值表示的。

2 财务管理目标

4.2.1风险及其形成的原因和种类

(1) 风险的概念

风险是指事件本身的不确定性,或某一不利事件发生的

可能性。

财务管理中的风险通常是指由于企业经营活动的不确定

性而影响财务成果的不确定性。

一般而言,我们如果能对未来情况作出准确估计,则

无风险。对未来情况估计的精确程度越高,风险就越小; 反之,风险就越大。

(1)它是一种价值管理; (2)它既是组织企业一切经营活动的前提,又反映企业

全部经营活动的成果; (3)它具有综合性

1 财务管理概念

1.5 财务管理的内容 财务管理的内容反映企业资金运动的全过程。 包括:

(1)资金筹集和运用的管理 (2)资金耗费的管理 (3)资金收回的管理 (4)资金分配的管理

2 财务管理目标

随机变量、概率、期望值、 平方差、标准差、标准离差率。

(1)风险衡量指标 4.2.2 风险的衡量

随机变量与概率 期望值 平方差与标准差

财务管理基础(PPT86页).pptx

• 财务管理的内容:资产的购置(投资),资 本的融通(筹资)和经营中现金流量(营运 资金),以及利润分配的管理。

• • (3) 财务管理工作内容包括两大部分 • 组织企业财务活动 • 处理企业与各有关方面的财务关系

• (二)财务活动

• 投资活动→资金营运活动→筹资活动→分配 活动

• 2.金融市场的分类

分类依 据

分类

短期资金市

按交易

场

的期限 划分

长期资金市 场

按交割 的时间

划分

现货市场 期货市场

按交易 的方式 和次数

初级市场 次级市场

• 3.金融市场上利息率的含义、分类、构成

• (1)类型含义

• 【例题5·单选题】企业实施了一项狭义的 “资金分配”活动,由此而形A.企业与投资者之间的财务关系 • B.企业与受资者之间的财务关系 • C.企业与债务人之间的财务关系 • D.企业与供应商之间的财务关系

• 【答案】A

二、企业财务管理的目标

• 财务管理目标的表述有四种(利润最大化 目标、股东财富最大化目标、企业价值最 大化目标、相关者利益最大化目标),注 意这四种表述相对比的优缺点。

• 【例题11·多选题】利用权益资金筹资的优 点包括( )。

• A. 不需要归还本金 • B. 筹资的风险小 • C. 投资人期望的报酬率低 • D. 短期偿还风险高 • 【答案】AB

• 2、资本结构

• 主要是指权益资金和借入资金的比例关系。 筹资决策的一个重要内容就是确定最佳资 本结构。

• (三)股利决策 • 主要指有关税后利润的分配问题。

四、企业财务管理的环境

• 财务管理环境又称理财环境,是指对企业 财务活动和财务管理产生影响作用的企业 内外各种条件的统称。

财务管理学习资料

中英合作自学考试《财务管理》第一章导论第一节企业的类型与设立⑴独资企业含义:非企业公司一般合伙人特征:⑵合伙企业存在有限责任合伙人的合伙制区别:公司是法人(基本特征:组织、财产、人身)公司的合伙人之间不负连带责任的合伙制公司具有联合性(人合、资合)类型⑶②区别公司所有制特征(投资主体多元化、财产独立支配、两权分离)有限责任公司⑶①含义:P7⑶公司企业优点:责任有限、筹资便利、规模趋大、两权分离、资本稳定PP4市场经济体制下的独立企股份有限公司所有权可转移、寿命持续性 P10总之…业法人(现代公司企业)第二节组织结构与目标14-19;⑴结构(有/无专业委员会)及各机构的责权①企业存在的财务关系:①股东②债权人③内部职工④政府 P20⑵目标②公司目标:①利润最大化(非真实?风险?)②投资报酬最大化③生存④长期稳定⑤增长⑥满意⑦股东财富(企业价值)最大化P23⑶利益冲突(股东和管理者)P25①经理(管理者)控制企业、管理者使自己利益最大化的方法(高薪水/津贴、扩张-势力范围、多元化低风险经营);②限制因素:收购威胁、用审计控制次优决策合短期行为;第三节企业财务管理概述⑴企业财务管理的内容:①投资②筹资(两个渠道:股本、借款或债券;多种形式P27)③利润分配④营运资金管理(持、赊、得)P27;财务管理核心是财务决策P27⑵财务决策得程序:目标→可能行动方案→分析相关数据→评估数据形成决策→实施决策→监督决策效果(严格监督原因P29);⑶财务管理目标:①基本目标P30②特点---价值管理活动具体目标:成果、效率、安全P30-31④按管理内容划分的具体目标:投资管理、筹资管理、利润分配管理、营运资金管理中英合作自学考试《财务管理》第一章思考与分析:①公司企业的特点及与非公司企业的比较②公司的目标:利润最大化与股东财富最大化的比较③财务管理的内容、核心、特点④股东大会、董事会、总经理的关系与职责;公司存在的财务关系;股东与管理者的利益冲突;财务决策原理中的“分离原理”及其假定。

财务管理基础

财务管理基础在财务管理中,基础知识是非常重要的。

无论是个人还是组织,都需要掌握一些基础的财务管理概念和技巧,以便正确管理和运用财务资源。

本文将介绍一些财务管理的基础知识,包括财务目标、会计基础、财务报表等。

1. 财务目标财务目标是指组织在财务管理方面追求的目标。

常见的财务目标包括盈利能力、偿还债务能力、资本运作能力等。

例如,企业的盈利能力决定了其持续经营的能力,而偿还债务能力则反映了企业的偿债能力。

2. 会计基础会计是财务管理的基础,了解一些会计基础知识对于财务管理至关重要。

会计基础包括资产、负债、所有者权益、收入和费用等概念。

资产是指企业拥有的具体或无形的资源,负债是指企业应付的债务,所有者权益是指企业的净资产。

收入是企业从经营活动中获得的资源,费用是企业为生产和销售产品所发生的费用。

3. 财务报表财务报表是财务管理的重要工具,它反映了企业的财务状况和经营业绩。

常见的财务报表包括资产负债表、利润表和现金流量表。

资产负债表展示了企业在某一特定日期的资产、负债和所有者权益情况,利润表反映了企业在一段时间内的收入、费用和利润状况,现金流量表展示了企业在一段时间内的现金流入和流出情况。

4. 财务分析财务分析是对财务数据进行评估和解释的过程,它可以帮助管理者了解企业的财务状况和经营绩效。

常用的财务分析工具包括比率分析、趋势分析和财务模型等。

比率分析可以用来评估企业的盈利能力、偿债能力和经营效率,趋势分析可以分析企业在一段时间内的财务变化趋势,财务模型可以用来进行财务预测和决策。

总结:财务管理基础是财务管理的核心,对于正确管理和运用财务资源至关重要。

本文介绍了财务目标、会计基础、财务报表和财务分析等基础知识,希望能为读者提供一些有用的信息和理解。

财务管理不仅仅是一门学问,更是一门实践,只有将理论应用于实践中,才能更好地管理和运用财务资源,实现个人和组织的财务目标。

财务管理基础知识精品文档

012

AA

…

n-1 n

终值

…

AA

A(1 i)0

A(1 i)1

::

A(1 i)n2

+ A(1 i)n1

普通年金终值计算图示

FVAn

上述计算可以列式如下: FVAn =

A(1 i)0+ A(1 i)1 + + + … A(1 i)n2 A(1 i)n1 (1)

三年的利息和比单利计算方式下多331-300=31(元) 当年利率为10%时,1000本金采用复利计算情况图:

利息100

0

1000

第1年末

1100

利息110

第2年末

1210

利息121

第3年末

1331

第一节 货币的时间价值

二、复利的终值和现值计算(A)

按复利计算到

2、复利终值 期的本利和。 如例1:按复利计算1000元到第三年末的价值

现值PV的计算可由终值的计算公式导出。由公 式(2.1)得:

FVn= PV(1 i)n

PV= FVn (1 i)n

FVn

(1

1 i)n

(2.2)

从公式(2.2)可见,某未来值的现值是该未来值1 与终值因子倒数的乘积。终值因子的倒数 (1 i)n 被称为1元终值在利率为i,期数为n时的现值系数 (或现值因子),可用PVIF(i,n)来表示。这个系 数同样可以编成表格供查找,请参阅P408。

1、假如贴现率为4%,如果在以后三年的每年年末 都可以收到4000元,请问它们的总现值是多少?

2、如果你去购买某企业的债券,它的票面利率为 5%,票面价值为1000元,你购买时所支付的金额也 是1000元。请问两年后到期时你可以收到的总金额 为多少?