广西壮族自治区国家税务局关于资源综合利用水泥制品增值税征税问

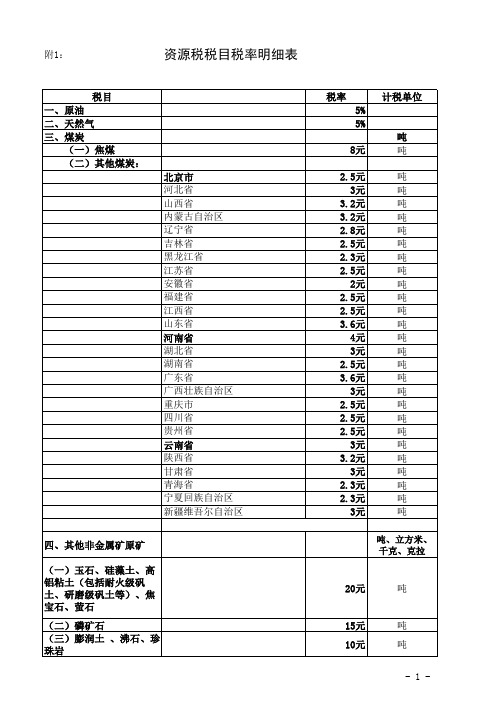

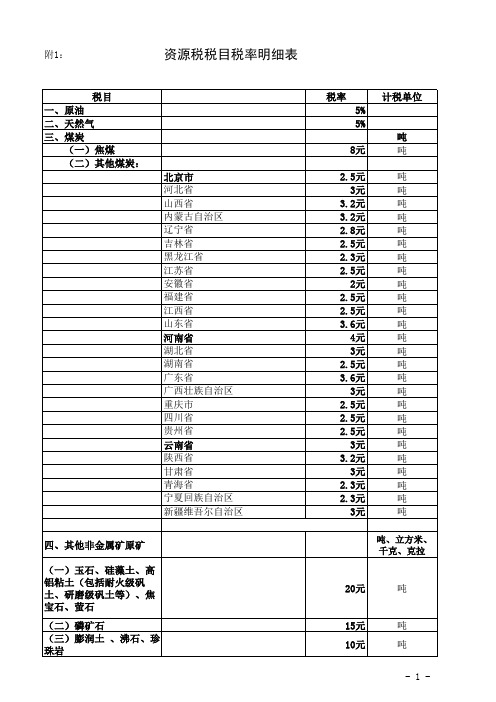

资源税税目税率明细表

计税单位

克拉

吨

吨

吨

克拉 吨 吨 吨 吨 吨 吨

吨

吨、立方米、 千克、克拉

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

-2-

税目

(二)锰矿石 (三)铬矿石 六、有色金属矿原矿

入选地下矿(非重点矿山)三等 四等 五等 六等

入炉露天矿(非重点矿山)二等 三等 四等

1.6元 50立方米挖出量

1.4元 50立方米挖出量

1.2元 50立方米挖出量

12元

吨

0.4元-30元

吨

吨

25元

吨

12元

吨

3元

吨

-4-

二等 三等 四等 五等 二等 三等 四等 五等

税率 7元 6元 5元 4元 12元 11元 10元 9元

计税单位 吨 吨 吨 吨 吨 吨 吨 吨

一等 二等 三等 四等 五等 六等 七等 一等 二等 三等 四等 五等

7元

吨

6元

吨

5元

吨

4元

吨

3元

吨

2元

吨

1.5元

吨

2元 50立方米挖出量

1.8元 50立方米挖出量

四、其他非金属矿原矿

(一)玉石、硅藻土、高 铝粘土(包括耐火级矾 土、研磨级矾土等)、焦 宝石、萤石

(二)磷矿石 (三)膨润土 、沸石、珍 珠岩

税率 5% 5%

8元

计税单位

吨 吨

2.5元

吨

3元

吨

3.2元吨3.ຫໍສະໝຸດ 元吨2.8元吨

2.5元

吨

2.3元

吨

2.5元

吨

广西壮族自治区地方税务局关于调整我区印花税核定征收比例的公告-桂地税公告[2011]1号

![广西壮族自治区地方税务局关于调整我区印花税核定征收比例的公告-桂地税公告[2011]1号](https://img.taocdn.com/s3/m/515de513f68a6529647d27284b73f242336c31ef.png)

广西壮族自治区地方税务局关于调整我区印花税核定征收比例的公告

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 广西壮族自治区地方税务局关于调整我区印花税核定征收比例的公告

(桂地税公告〔2011〕1号)

随着市场经济的迅速发展,印花税应税凭证使用范围不断扩大,应税合同交易量也不断递增,为了适应形势发展需要,进一步加强印花税征收管理工作,现对我区印花税商品零售部分核定征收比例作相应调整,现公告如下:

一、一般商品的购进部分按购进额的50%进行核定,销售部分按销售额的30%进行核定。

二、单件单价在1万元及以上的大宗商品(汽车、摩托车、大型工程机械等)部分,按购销金额的80%进行核定。

《广西壮族自治区印花税征收管理暂行办法》(桂地税发〔2004〕218号)第六条“核定征收的缴纳方式第1点购销合同的商品零售按购销额30%的比例核定”的规定,改按本公告执行。

本公告从2011年1月1日起执行。

二〇一一年一月十七日

——结束——。

资源税税率明细表

税率 10元 10元 10元 6元

计税单位 吨 克拉 吨

3元

吨

2元 2元 2元 1.7元 1.4元 1.1元 0.8元 0.5元 1元 0.5元-20元 20元 入选露天矿(重点矿山) 一等 二等 三等 四等 五等 六等 入选地下矿(重点矿山) 二等 三等 四等 五等 六等 入炉露天矿(重点矿山) 一等 二等 三等 四等 入炉地下矿(重点矿山) 二等 三等 四等 入选露天矿(非重点矿山)二等 四等 16.5元 16元 15.5元 15元 14.5元 14元 15元 14.5元 14元 13.5元 13元 25元 24元 23元 22元 23元 22元 21元 16元 15元

吨 克拉 吨 吨 吨 吨 吨 吨 吨

吨、立方米、 立方米、 千克、 千克、克拉

(九)石棉

(十)硫铁矿、自然硫、 磷铁矿 十一) (十一)未列举名称的其 他非金属矿原矿 五、黑色金属矿原矿

(一)铁矿石

吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨 吨

- 2 -

税目 五等 六等 入选地下矿(非重点矿山)三等 四等 五等 六等 入炉露天矿(非重点矿山)二等 三等 四等 入炉地下矿(非重点矿山)三等 四等 (二)锰矿石 (三)铬矿石 六、有色金属矿原矿 (一)稀土矿 1.轻稀土矿(包括氟碳铈 轻稀土矿( 独居石矿) 矿、独居石矿) 中重稀土矿( 2.中重稀土矿(包括磷钇 矿、离子型稀土矿) 离子型稀土矿) 一等 二等 三等 四等 五等 一等 二等 三等 四等 五等 三等 三等 四等 五等 一等 二等 三等 四等 五等 一等 二等 三等 四等

20元 20元

吨

15元 15元

吨

- 1 -

税目 沸石、 (三)膨润土 、沸石、珍 珠岩 (四)宝石、宝石级金刚 石 耐火粘土( (五)耐火粘土(不含高 铝粘土) 铝粘土) (六)石墨、石英砂、重 晶石、毒重石、蛭石、长 石、滑石、白云石、硅灰 石、凹凸棒石粘土、高岭 土(瓷土)、云母 (七)菱镁矿、天然碱、 石膏、硅线石 (八)工业用金刚石 一等 二等 三等 四等 五等 六等

资源税税目税率明细表

22元

吨

四等

21元

吨

入选露天矿(非重点矿山)二等

16元

吨

四等

15元

吨

五等

14.5元

吨

六等

14元

吨

入选地下矿(非重点矿山)三等

11.5元

吨

四等

11元

吨

五等

10.5元

吨

六等

10元

吨

入炉露天矿(非重点矿山)二等

23元

吨

三等

22元

吨

四等

21元

吨

入炉地下矿(非重点矿山)三等

21元

吨

四等

20元

吨

(二)锰矿石

2.5元

吨

江西省

2.5元

吨

山东省

3.6元

吨

河南省

4元

吨

湖北省

3元

吨

湖南省

2.5元

吨

广东省

3.6元

吨

广西壮族自治区

3元

吨

重庆市

2.5元

吨

四川省

2.5元

吨

贵州省

2.5元

吨

云南省

3元

吨

陕西省

3.2元

吨

甘肃省

3元

吨

青海省

2.3元

吨

宁夏回族自治区

2.3元

吨

新疆维吾尔自治区

3元

吨

四、其他非金属矿原矿

吨、立方米、千克、克拉

6元

吨

(三)铬矿石

3元

吨

六、有色金属矿原矿

吨、50立方米挖出量

(一)稀土矿

1.轻稀土矿(包括氟碳铈矿、独居石矿)

山西省国家税务局关于资源综合利用及新型墙体材料增值税优惠政策

山西省国家税务局关于资源综合利用及新型墙体材料增值税

优惠政策有关事项的公告

【法规类别】增值税

【发文字号】山西省国家税务局公告2015年第5号

【发布部门】山西省国家税务局

【发布日期】2015.08.06

【实施日期】2015.08.06

【时效性】部分失效

【效力级别】地方规范性文件

【部分失效依据】山西省国家税务局关于修订资源综合利用及新型墙体材料增值税优惠政策有关事项的公告(2016)

山西省国家税务局关于资源综合利用及新型墙体材料增值税优惠政策有关事项的公告(山西省国家税务局公告2015年第5号 2015年8月6日)

根据《财政部、国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)和《财政部、国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号)要求,现将有关事项公告如下:

一、享受资源综合利用产品和劳务、新型墙体材料即征即退增值税政策的纳税人,应单独设置销售收入和增值税应交税金明细账(或明细科目),准确归集核算相关产品和劳务的销售额、进项税额和销项税额。

纳税人还应单独设置原材料和产成品明细账(或明细科。

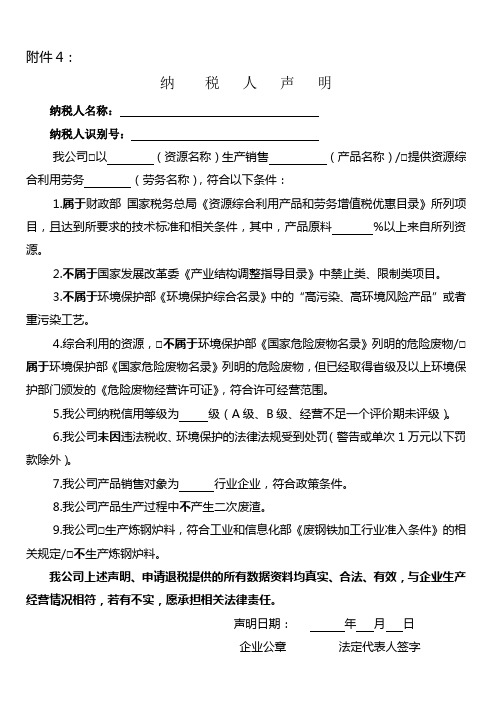

资源综合利用增值税优惠声明材料

附件4:

纳税人声明

纳税人名称:

纳税人识别号:

我公司□以(资源名称)生产销售(产品名称)/□提供资源综合利用劳务(劳务名称),符合以下条件:

1.属于财政部国家税务总局《资源综合利用产品和劳务增值税优惠目录》所列项目,且达到所要求的技术标准和相关条件,其中,产品原料%以上来自所列资源。

2.不属于国家发展改革委《产业结构调整指导目录》中禁止类、限制类项目。

3.不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险产品”或者重污染工艺。

4.综合利用的资源,□不属于环境保护部《国家危险废物名录》列明的危险废物/□属于环境保护部《国家危险废物名录》列明的危险废物,但已经取得省级及以上环境保护部门颁发的《危险废物经营许可证》,符合许可经营范围。

5.我公司纳税信用等级为级(A级、B级、经营不足一个评价期未评级)。

6.我公司未因违法税收、环境保护的法律法规受到处罚(警告或单次1万元以下罚款除外)。

7.我公司产品销售对象为行业企业,符合政策条件。

8.我公司产品生产过程中不产生二次废渣。

9.我公司□生产炼钢炉料,符合工业和信息化部《废钢铁加工行业准入条件》的相关规定/□不生产炼钢炉料。

我公司上述声明、申请退税提供的所有数据资料均真实、合法、有效,与企业生产经营情况相符,若有不实,愿承担相关法律责任。

声明日期:年月日

企业公章法定代表人签字。

广西壮族自治区国土资源厅关于印发《广西壮族自治区砂石土矿产资源开发利用管理办法》的通知

广西壮族自治区国土资源厅关于印发《广西壮族自治区砂石土矿产资源开发利用管理办法》的通知文章属性•【制定机关】广西壮族自治区国土资源厅•【公布日期】2017.12.25•【字号】桂国土资规〔2017〕13号•【施行日期】2017.12.25•【效力等级】地方规范性文件•【时效性】失效•【主题分类】矿产资源正文广西壮族自治区国土资源厅关于印发《广西壮族自治区砂石土矿产资源开发利用管理办法》的通知桂国土资规〔2017〕13号各市、县人民政府,自治区人民政府各组成部门、各直属机构:经自治区人民政府同意,现将《广西壮族自治区砂石土矿产资源开发利用管理办法》印发给你们,并提出以下要求,请一并贯彻落实。

一、执行过程中要做好与第三轮矿产资源总体规划和砂石资源开发利用专项规划的衔接,不得突破规划对矿山数量、最低生产规模及禁止开采区域的限制要求。

二、对仍在有效期的老矿山,可按照规划布局逐步落实分类处置。

对符合《关于严格控制和规范我区矿业权协议出让管理有关问题的通知》(桂国土资规〔2016〕3号)规定的已设矿山,可以及时办理扩大矿区范围;对不符合扩大矿区范围政策的已设矿山,应科学划定矿区范围后重新公开出让,其出让方式可以根据实际情况研究确定;对规划明确关闭退出的矿山,应按步骤和时间节点要求,予以关闭退出。

三、对关闭矿山,应落实恢复治理责任主体,及时实施矿山地质环境恢复治理和土地复垦。

对于治理责任主体灭失的矿山,可以引进社会资本实施治理,其治理方案由所在地县级国土资源主管部门组织编制并报同级人民政府批准;在治理项目实施过程中产生的矿产品,应规范进行处置,其产生的矿产资源收益可专项用于遗留矿山的生态修复工作。

四、对管理办法附录中未列矿种的储量规模与生产建设规模,发证机关可以参照同类型同用途矿种标准执行。

广西壮族自治区国土资源厅2017年12月25日广西壮族自治区砂石土矿产资源开发利用管理办法第一章总则第一条为进一步规范砂石土矿产资源开发秩序,推进放管服制度改革,促进矿业经济绿色健康发展,根据《中华人民共和国矿产资源法》《中华人民共和国矿产资源法实施细则》《矿产资源开采登记管理办法》《广西壮族自治区矿产资源管理条例》《广西壮族自治区地质环境保护条例》等有关法律法规,结合我区实际,制定本办法。

【原创】最新资源税税收优惠政策全汇集

【原创】最新资源税税收优惠政策全汇集资源税税收优惠政策全汇集(⼀)优惠政策1、增值税⼩规模纳税⼈资源税减征减免性质代码:06049901⾃2019年1⽉1⽇⾄2021年12⽉31⽇,对增值税⼩规模纳税⼈可以在50%的税额幅度内减征资源税。

具体操作按《财政部税务总局关于实施⼩微企业普惠性税收减免政策的通知》(财税〔2019〕13号)有关规定执⾏。

参见:《财政部税务总局关于继续执⾏的资源税优惠政策的公告》(财政部税务总局公告2020年第32号)第三条由省、⾃治区、直辖市⼈民政府根据本地区实际情况,以及宏观调控需要确定,对增值税⼩规模纳税⼈可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇⼟地使⽤税、印花税(不含证券交易印花税)、耕地占⽤税和教育费附加、地⽅教育附加。

增值税⼩规模纳税⼈已依法享受资源税、城市维护建设税、房产税、城镇⼟地使⽤税、印花税、耕地占⽤税、教育费附加、地⽅教育附加其他优惠政策的,可叠加享受本通知第三条规定的优惠政策。

参见:《财政部税务总局关于实施⼩微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第三、四条2、煤炭开采企业因安全⽣产需要抽采的煤成(层)⽓免征资源税减免性质代码:06064012煤炭开采企业因安全⽣产需要抽采的煤成(层)⽓。

参见:《中华⼈民共和国资源税法》(中华⼈民共和国主席令第33号)第六条第⼀段第(⼆)款3、开采共⽣矿减免资源税减免性质代码:06064013纳税⼈开采共⽣矿减征或免征资源税。

前款规定的免征或者减征资源税的具体办法,由省、⾃治区、直辖市⼈民政府提出,报同级⼈民代表⼤会常务委员会决定,并报全国⼈民代表⼤会常务委员会和国务院备案。

参见:《中华⼈民共和国资源税法》第七条第(⼆)款4、开采低品位矿减免资源税减免性质代码:06064014纳税⼈开采低品位矿减征或免征资源税。

前款规定的免征或者减征资源税的具体办法,由省、⾃治区、直辖市⼈民政府提出,报同级⼈民代表⼤会常务委员会决定,并报全国⼈民代表⼤会常务委员会和国务院备案。

资源综合利用企业所得税优惠目录2008年版

财政部国家税务总局国家发展和改革委员会

关于公布资源综合利用企业所得税优惠目录(2008年版)的通知

财税〔2008〕117号

成文日期:2008-08-20

字体:【大】【中】【小】

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局、发展改革委、经贸委(经委),新疆生产建设兵团财务局:

《资源综合利用企业所得税优惠目录(2008年版)》,已经国务院批准,现予以公布,自2008年1月1日起施行。

2004年1月12日国家发展改革委、财政部、国家税务总局发布的《资源综合利用目录(2003年修订)》同时废止。

附件:资源综合利用企业所得税优惠目录(2008年版)

财政部国家税务总局国家发展和改革委员会

二〇〇八年八月二十日。

广西壮族自治区地方税务局、广西壮族自治区国家税务局关于调整房

广西壮族自治区地方税务局、广西壮族自治区国家税务局关于调整房地产开发经营业务企业所得税计税毛利率问题的公

告

【法规类别】企业所得税

【发文字号】广西壮族自治区地方税务局、广西壮族自治区国家税务局公告2016年第4号【发布部门】广西壮族自治区地方税务局广西壮族自治区国家税务局

【发布日期】2016.03.09

【实施日期】2016.04.01

【时效性】现行有效

【效力级别】地方规范性文件

广西壮族自治区地方税务局、广西壮族自治区国家税务局关于调整房地产开发经营业务

企业所得税计税毛利率问题的公告

(广西壮族自治区地方税务局、广西壮族自治区国家税务局公告2016年第4号)

为贯彻落实中央经济工作会议精神,促进房地产市场平稳健康发展,根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2

1 / 1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 / 1

广西壮族自治区国家税务局关于资源综合利用水泥制品增值

税征税问题的通知

【法规类别】增值税税收征收管理建材企业财会税费

【发文字号】桂国税发[2001]1号

【发布部门】广西壮族自治区国家税务局

【发布日期】2001.01.02

【实施日期】2001.01.01

【时效性】失效

【效力级别】地方规范性文件

【失效依据】

广西壮族自治区国家税务局关于发布已失效或废止的税收规范性文件目录

(第二批)的通知

广西壮族自治区国家税务局关于资源综合利用水泥制品增值税征税问题的通知

(桂国税发〔2001〕1号)

各地、市、县国家税务局:

近据部分地、市反映,目前在办理资源综合利用产品增值税免税时,企业