情景模拟-库存现金监盘脚本设计

货币资金监盘与存货监盘练习

1、在对G公司2005年度财务报表进行审计时,M注册会计师负责审计货币资金项目。

G公司在总部和营业部均设有出纳部门。

为顺利监盘库存现金,M注册会计师在监盘前一天通知G公司会计主管人员做好监盘准备。

考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

监盘时,出纳员把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,M注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中的5处不当之处,并提出改进意见。

答案:(1)提前通知G公司会计主管人员做好监盘准备的做法不当。

M 注册会计师应当实施突击性的检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。

M注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对监盘的库存现金实施封存。

(3)G公司会计主管人员没有参与盘点的做法不当。

盘点人员应包括出纳、会计主管人员和注册会计师。

(4)现金盘点操作程序不当。

库存现金应由出纳盘点,由注册会计师监盘。

(5)“库存现金盘点表”签字人员不当。

“库存现金盘点表”应由公司相关人员和注册会计师共同签字。

2、2003年3月5日对N公司全部现金进行盘点监盘后,确认实有现金数额为1000元。

N公司3月4日账面库存现金余额为2000元,3月5日发生的现金收支全部未登记入账,其中收入金额为3000元、支出金额为4000元,2003年1月1日至3月4日现金收入总额为165200元、现金支出总额为165500元,则推断2002年12月31日库存现金余额应为多少?12月31日应结存数=1000-(165200+3000)+(165500+4000)=2300元3、注册会计师B接受委托,对常年审计客户丙公司2007年度财务报表进行审计。

丙公司为玻璃制作企业,存货主要有玻璃、煤炭和烧碱,其中少量玻璃存放于外地公用仓库。

库存现金盘点实训项目课件

企业的库存现金核算包括入账、出账 、结账等环节,以及对现金收入和支 出的记录和汇总。

库存现金的管理

企业需要建立完善的库存现金管理制 度,确保现金的安全、完整,并遵守 相关法律法பைடு நூலகம்。

库存现金盘点流程与规范

盘点准备

确定盘点时间、人员及盘点表准 备。

实地盘点

对库存现金进行实地清点,并记录 盘点结果。

总结实训项目收获与不足

实训项目收获 掌握库存现金盘点流程和操作规范

了解企业库存现金管理实际工作情况

总结实训项目收获与不足

增强团队协作和沟通能力 实训项目不足

盘点过程中对细节把握不够准确

总结实训项目收获与不足

对某些具体操作规范不够熟练 团队协作中存在沟通不畅现象

分析盘点过程中存在的问题及改进措施

01

02

盘点结果:在盘点过程 中,发现账面余额与实 际余额存在差异。

处理方法

03

04

05

查找差异原因:对账面 和实际余额进行仔细比 较,找出差异的原因。

分析原因:对差异的原 因进行分析,明确责任 归属。

纠正问题:根据分析结 果,采取相应措施纠正 问题,避免类似情况再 次发生。

05

库存现金盘点实训项目总结与反 思

对企业库存现金管理的建议与展望

建议1

建立健全的库存现金管理制度,规范盘点流 程和操作规范。

具体措施

定期组织培训和考核,提高人员素质和技能水平, 加强人员管理。

具体措施

制定相关制度和规定,明确责任和分工,确保 制度的贯彻执行。

建议2

加强人员培训和管理,提高盘点技能和准确性。

建议3

加强与相关部门的沟通协调,确保信息畅通无阻 。

第一章 现金——案例分析

第一章现金——情景案例分析情景案例1:佳音公司货币资金管理存在的问题1大华会计师事务所对佳音公司的货币资金进行了审计,发现了下列情况:(1)佳音公司部分原始凭证的复核和记帐凭证的编制没有经过会计人员,由出纳人员王某直接收付。

(2)出纳员王某由于生病住院,休病假两个月。

在此期间,公司未另行指定专人代替她的工作,而是由会计李某兼任。

(3)佳音公司的支票签收手续不健全,支票印章都由出纳王某一人保管,签收手续也是王某一人执行。

(4)佳音公司丢失了3月份和5月份的由建设银行市分行邮寄的银行对帐单。

大华会计师事务所对佳音公司进行审计时已经是12月份,但是佳音公司10月份和11月份的银行存款余额调节表尚未编制。

(5)对佳音公司的库存现金进行实际盘点后,发现实际库存现金数为4379.18元,而现金日记帐上帐面余额为5728.10元;库存现金中,有四张公司职工私人借款的欠条。

合计697.9元。

按财务制度规定,佳音公司的库存现金余额为1500.00元。

(6)佳音公司有5笔业务,合计金额437500.00元,在现金日记帐上没有反映。

经查询得知系公司经理的弟弟所开的私人公司为采购物资而擅自借用佳音公司的帐号所为。

分析:(1)佳音公司的货币资金管理制度存在什么问题?(2)如何完善佳音公司的货币资金管理制度。

1引自王化成主编《中国人民大学工商管理案例:财务与会计卷》227页,中国人民大学出版社1998年。

情景案例2:彩湖农业技术推广中心关志正到彩湖农业技术推广中心担任主任。

他所面临的第一件需要解决的问题是,中心前任会计马某趁单位财务管理混乱之机,借一些人购买种子、化肥之名套取银行存款到中心提取现金,或利用开票、收款、记帐等工作之便,先后采取汇总收款单据时的少计金额,填制记帐凭证时多填金额等手段作案20余次,贪污公款50000多元。

马某还利用掌管报销差旅费、下乡补贴、夜班津贴的机会,采取虚列出差事由和出差人员名单,虚报下乡人次,加大津贴金额,伪造单据、模仿中心主任签字、偷盖主任印鉴等手段作案50多起,贪污现金43000多元。

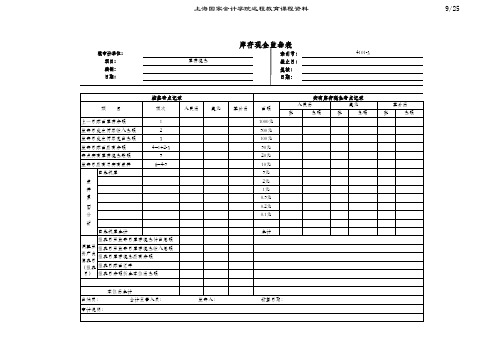

货币资金-库存现金监盘表

实有库存现金盘点记录 美元 张 金额 张

某外币 金额

ห้องสมุดไป่ตู้金额

上一日账面库存余额 监盘日发生传票收入金额 监盘日发生传票支出金额 监盘日账面应有余额 盘点实有库存现金数额 监盘日应有与实有差异 白条抵库 差 异 原 因 分 析

上海国家会计学院远程教育课程资料

9/25

库存现金监盘表

被审计单位: 项目: 编制: 日期:

索引号: 库存现金 截止日: 复核: 日期:

4101-3

检查盘点记录 项 目 项次 1 2 3 4=1+2-3 5 6=4-5 人民币 美元 某外币 面额 1000元 500元 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 白条抵库合计 报表日至监盘日库存现金付出总额 调整至 资产负 债表日 (报表 日) 报表日至监盘日库存现金收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期: 合计 人民币 张

掌握库存现金监盘程序的要点

掌握库存现金监盘程序的要点

掌握库存现金监盘程序的要点,填制库存现金监盘表

审计目标:验证库存现金存在性。

监盘范围:企业各部门保管的所有现金,包括已收到但未存入银行的现金、零用金、找换金等。

监盘时间:一般选择在上午上班前或下午下班时进行。

监盘方式:突击监盘。

参加人员:出纳员、被审计单位会计主管人员、注册会计师。

监盘要点:由出纳清点现金,注册会计现场监督。

注意以下几点:

①若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在“库存现金监盘表”中注明或作出必要的调整;

②对未能在资产负债表日进行监盘的,则需在审计日期确定监盘余额,然后倒推计算、调整至资产负债表日的金额。

③资产负债表中的库存现金数额应以结账日实有数额为准(理解)。

收入、成本、营业税金及附加、所得税费用最重要

其次是管理费用和销售费费用(是否多计费用,隐藏利润;活少计,抬高利润)如果营业外收支金额较大,涉及到政府补贴、罚款等,也应重点关注,以免有违法违规行为。

查账

案例1:库存现金盘点•华兴公司2010年2月4日账面库存现金余额为6832元,2月5日发生的现金收支全部未登记入账,其中收入金额为5580元,支出金额为2000元。

审计师于2月5日下午5时对华兴公司库存现金进行监盘,发现:1.保险柜里现金盘点实有数5108.7元(50张100元,2张50元,8张1元,1张5角,1张2角),另有单独包封的未领工资1480元(10张100元,8张50元,8张10元),没有包括在盘点实有数内。

2.下列凭证已付款尚未制证入账:(1)职工朱敏1月25日借差旅费643.3元,已经领导批准;(2)职工王林1月10日借款600元,未经批准,也未说明用途。

3.华兴公司下属门市部送来当天零售货款2580元(25张100元,8张10元),附发票副本16张,未送存银行,不包括在盘点实有数内,也没有入账,放在出纳的办公桌抽屉里。

4.银行核定库存现金限额5000元。

•要求:1.说明库存现金盘点应关注的事项。

2.如果2010年1月1日至2月4日现金收入总额为165200元、现金支出总额为165500元,根据盘点结果,编制库存现金盘点表。

3.指出华兴公司现金业务中存在的问题,并提出审计处理意见。

1.库存现金盘点应关注的事项有:•实施突击性检查。

•盘点时间最好选择在上午上班前或下午下班后进行。

•盘点范围一般包括企业各部门经管的现金。

在进行现金盘点前,应由出纳员将现金集中起来存入保险柜。

必要时可加以封存,然后由出纳员把已经办妥现金收付手续的收付款凭证登记入库存现金日记账。

如企业库存现金存放部门有两处或两处以上的,应同时进行盘点。

•若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在“库存现金盘点表”中注明或作出必要的调整。

•职工朱敏借差旅费643.3元,没有及时制单入账,应及时制单入账;职工王林借款600元,未经批准,也未说明用途,应及时收回交库或履行核准报销手续。

•当天营业部上交的零售货款2580元未及时入账,存放在出纳的办公桌抽屉里,库存现金安全性存在问题,应及时入账,并把现金放入保险柜或存入银行。

库存现金盘点实训项目..

六、抽查大额库存现金收支

1、原始凭证内容是否完整 (是否真实发生且有合理依据 例:有大额支出 却无原始凭证,个人私自挪用) 2、有无授权批准 (内部控制是否有效 例:未经授权就可以随意 支出,说明个人可以随意挪用资金)

七、确定现金是否在资产负债表上适当 地披露

1、库存现金在资产负债表上应该与银行存款 以及其他货币资金合并在“货币资金”上反映 2、确定现金账户期末余额是否正确恰当

2、比较一些相关的比率(如流动比率、速冻 比率)

三、监督盘点库存现金(账实相符)

1、应该采用突击检查的方式,最好是在上午上班前或者下午 下班后

2、必须会同被审计单位的会计主管和出纳人员盘点

3、不同地点的库存现金应同时监盘(防止不同现金库相互拆 借) 4、如果有必要,注册会计师应该进行必要的复盘 5、复盘时,应该让现金保管人员始终在场,盘点表应有盘点 完毕交回库存现金保管人的说明(防止被审计企业赖账说你盗 取资金)

谢谢你们了!

4.确定现金在财务报表上的披露是否恰当。

实质性程序 前言

实质性程序是什么?

1、 发现重大错报 2、 评估发现的错报属于什么层次的(俗话: 错报的严重程度)

现金审计的实质性程序

一、保证账账相符

1、核对库存现金日记账余额与总账余额是否相等 2、如果不等应该查明原因

二、分析性程序(账面相符)

1、比较本期现金余额实际数与预算数的差异, 还有与上年度账户余额的差异

6、必须编制库存现金盘点表

库存现金盘点表

检查盘点记录

项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有余额 盘点日实有库存现金数额 盘点日应有与实有差距 白条抵库(张) 项次 人民币 美元 某外币 面额 张数 人民币 金额 张数 美元 金额

审计库存现金监盘表

被审计单位: 日期:

报表截止日: 日期: 项目: 库存现金监盘表

检查盘点记录

实有库存现金盘点记录

项 目

项次

人民币

美元

某外币

面额

人民币

美元

某外币

上一日账面库存余额

①

张

金额

张

金额

张

金额

监盘日发生传票收入金额

②

1000元

监盘日发生传票支出金额

③

500元

监盘日账面应有金额

④=①+②-③

100元

盘点实有库存现金数额

⑤

50元

监盘日应有与实有差异

⑥=④-⑤

20元

差异原因分析

白条抵库(张)

10元

5元

2元

1元

0.5元

0.2元

0.1元

合计

调整至资产负债表日(报表日)

报表日至监盘日库存现金付出总额

报表日至监盘日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

报表日余额折合本位币ຫໍສະໝຸດ 额本位币合计出纳员: 会计主管人员: 监盘人: 检查日期:

库存现金监盘表Excel模板

被审计单位:XXX公司

编制: 张三

日期:2019年1月5日

报表截止日:2017年12月31日

复核: 李四

日期:2019年1月5日

检查盘点记录

实有库存现金盘点记录

项目

项次

上一日账面库存余额

①

盘点日未记账传票收入金

②

额 盘点日未记账传票支出金

③

额 盘点日账面应有金额

④=①+② -③

人民币 -

-

2分

报表日账面汇率 报表日余额折合本位币金 额

1分 合计

本位币合计

某外币

张

金额

出纳员: 审计说明: 审计结论:

会计主管人员:

监盘人:大熊猫

检查日期:2019年1月5日

美元

某外币

面额

1000元 500元

人民币

Байду номын сангаас

张

金额

美元

张

金额

盘点实有库存现金数额

⑤

-

盘点日应有与实有差异 ⑥=④-⑤

白条抵库

100元 50元 20元 10元

5元

差异原因

2元

分析

1元

5角

2角

报表日至审计日库存现金

1角

付 报出 表总 日额 至审计日库存现金

5分

追溯调整 收 报入 表总 日额 库存现金应有余额

仓储情景模拟

在途中…

Page 5

明泰仓储物流有限公司

Page 6

单据核对

Page 7

卸货

手推式液压叉车

Page 8

货物验收

确定检验方式 数量检验 质量检验

验收方法

货物核对 清点数量 外观检测 称重检验 尺寸检验 理化检验

Page 12

材料管理卡片

与库房的材料帐单核对更为方便 便于材料的管理、提高保管人员 的工作效率

Page 13

仓库信息管理系统

极大提高了仓库工作人 员的工作效率,大大减 少了以往入货、出库流 程繁琐,杂乱,周期长 的弊端

Page 14

入库完成

Page 15

证物不符问题的处理page11货物入库填写入库单录入管理系统填写材料管理卡片登帐建档page12条码管理系统对仓储各环节实施全过程控制管理并可对货物进行货位批次保质期配送等实现条形码标签序列号管理对整个收货发货补货集货送货等各个环节的规范化作业还可以根据客户的需求制作多种合理的统计报表

物流操作情景剧

物流管理1022班

庄南洋 饰 庄老板 魏盛秋 饰 魏主管 顾圆月 饰 管理员 汪志娟 饰 管理员

办公室

Page 2

入库操作流程

入库准备 货物接运 入库验收 货物入库

Page 3

入库准备

编制仓储计划 货位的准备 合理分配人员 验收工具的准备 装卸搬运设备的准备

Page 4

ቤተ መጻሕፍቲ ባይዱ 货物接运方式

Page 9

验收出现问题的处理

数量检验问题处理:数量短缺或溢余在规定范围内 的,可按原数入账。凡超过规定范围的,应查对核 实,做成验收记录和磅码单交主管部门向供货单位 办理交涉。对于数量溢余较大的情况,可选择商品 退会或补发货款的方式解决;对于数量短缺较大的 情况,莪选择按实数签收并及时通知供应商的方式 解决。 质量检验问题的处理 验收凭证问题的处理 证物不符问题的处理

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存现金监盘脚本设计

假定5

现金盘点结果:实际库存现金较账面少50元。正当审计人员想询问出纳原

因时,出纳从抽屉里拿出另一包现金,从里面取出了50元,说这样就平了。经

了解,原来该出纳还兼任另一家子公司的出纳。由于一人兼任,所以2家公司的

钱平时都混放在一起。

人物设计:

被审计单位

:华信公司

会计主管:

出纳:

会计师事务所

:信勇会计师事务所

审计部经理:

审计人员:

独白

:

影像摄制员

:马焕莲

情景模拟:

时间:8:30 a.m.

地点:华信公司财务科

Part1:

(独白:某日早上刚一上班,会计主管便兴冲冲地来通知出纳。)

会计主管(表情严肃

):“XX,会计师事务所负责公司年度报表审计的注册会计

师马上就要来进行库存现金审计,赶快准备一下!”

出纳

:“奥,明白!”

Part2:

(独白:话音刚落,就传来一阵咚咚咚的敲门声。)

(独白:打开门,门外正是信勇会计师事务所审计小组若干人员。)

(独白:会计主管笑脸相迎。)

会计主管(面带微笑伸出手

):“您好,我是本公司的会计主管,我叫XXX,初

次见面,请多关照。”

审计经理(握手

):“信勇会计师事务所,审计项目组组长,XXX。”

审计员(握手

):“审计员,XXX。”

(独白:在相互打过招呼后,审计人员说明了来意。)

审计经理

:“我们此次来,主要是想对贵公司的进行一次财务收支审计,希

望几位能配合我们的审查。”

会计主管

(连连点头哈腰):“是是是,一定一定。”

Part3:

(独白:接着审计项目组组长向项目组成员进行了分工。负责现金审计的审计人

员打算去现金监盘,于是他们来到了财务科,找到出纳。)

(独白:出纳站起来伸出手打招呼。)

出纳(面带微笑

):“您好,我是本公司出纳,XXX,你们可以叫我XX。”

(独白:审计人员开始询问出纳。)

审计人员(点点头

):“各类原始凭证是否都已及时入账。”

(独白:出纳分别作出回答,并将总账、日记账交给审计人员,审计人员进行核

对,并作记录。)

(独白:审计人员做相应记录后,提出监盘现金。)

审计人员

:“请清点下现金。”

(独白:出纳停顿了几秒,慢慢的转身,从保险柜李拿出一叠现金,开始盘点,

审计人员同时在旁记录,出纳盘点完现金,审计人员将库存现金监盘表填好后,

发现实际库存现金较账面少50元。)

(独白:正当审计人员想询问出纳原因时,出纳一拍脑袋,飞快地从抽屉里拿出

另一包现金,从里面取出了50元。)

出纳

:“这样就平了,嘿嘿。”

审计人员

:“这是什么钱。”

出纳

(抓抓后脑勺,高调地说):“我还兼任了另一家子公司的出纳,所以2家

公司的钱平常都混放在了一起,不好意思啊。”

(独白:审计人员听后将此情况反映给了审计经理。)

审计经理

:“出纳虽可兼任于两家公司,但希望贵公司的出纳不要将两家公司

的钱混放在一起,及时将此事处理好,下不为例。”

(独白:了解清楚具体情况后,审计人员将库存现金监盘表交由出纳签字后,再

请会计主管签字、盖公章进行确认。)

(独白:审计人员出具了审计报告。)

Part4:

(独白:最后彼此握手道别。)

会计主管(面带微笑

):“再次感谢您对本公司的审计,请慢走。”

(独白:望着审计小组一行人远去的背影,会计主管与出纳不约而同地擦了擦额

头的汗珠,相视一笑,长长地舒了一口气。)

(独白:本次现金监盘工作顺利结束。)