2011年10.17-10.23纸浆价格情况

材料工业简报2011年第25期

材料工业简报2011年第25期【发布时间:2011年11月07日】【来源:原材料工业司】【字号:大中小】新疆钢铁工业2011年上半年运行情况据2011年上半年中国钢铁企业发布的经营报告,由于钢材价格上涨,重点大中型钢铁企业销售收入同比增长超过20%,但受炼钢原料成本高企,特别是铁矿石和炼焦煤价格同比大幅上涨的影响,钢铁企业利润增长低于预期。

在众多钢铁企业中,位于新疆的八一钢铁公司经营表现相对较好。

2011年上半年,八一钢铁公司利润率达到8.4%。

相对于河北、江苏等省份,新疆钢铁产量较低。

目前新疆经济进入快速增长期,钢铁需求相应开始显著增长。

2011年新疆粗钢和成品钢材产量从1月份的63.6万吨、64.8万吨提升至7月份的70.3万吨、80.1万吨,年均复合增长率分别为1.7%、3.6%。

与新疆相反,2011年河北省粗钢和成品钢材年均复合增长率为-1.5%、2.0%。

与此同时,全国粗钢和成品钢材年均复合增长率为-0.2% 、2.0%。

新疆已经逐渐成为国内表现最好的地区市场之一。

据统计,新疆生铁年产能为1150万吨、粗钢年产能1060万吨、成品钢材年产能1000万吨,有超过70家钢铁企业。

宝钢集团新疆八一钢铁公司是新疆唯一一家上市的公众钢铁企业,粗钢年产能700万吨,占新疆总计粗钢年产能的70%。

其他中小钢铁企业年产能合计仅有300万吨。

此外,新疆钢铁企业布局也不尽合理,大部分钢铁企业都集中在新疆北部地区(乌鲁木齐和周边城市),还有一些小钢厂分布在伊犁和吐鲁番。

宝钢集团新疆八一钢铁公司宝钢集团新疆八一钢铁公司位于乌鲁木齐,1951年成立。

2002年在上海证交所上市,是新疆唯一一家上市钢铁企业。

2007年八一钢铁公司进入宝钢集团。

目前八一钢铁公司拥有700万吨粗钢产能,产品为长材、板材和管材,占据新疆钢铁市场的主导地位,产品还销往中国西北省市,出口中亚国家。

新疆金特钢铁公司2007年新疆金特钢铁公司成立,位于新疆和静县,由新疆金特钢公司和新兴铸管公司重组而成。

部分城市生产资料价格周报(2011年07月25日-2011年07月29日)

l7 O 5 8 12 0 0 7

铅 锡

1 1

1 40 0 7

1 lO 7O

圆 钢

1MM 2 2 MM 0 5 0 1( ) 5 9 00

2 7 0 2 4 0 螺 纹 钢 0 00 000

69

21 0 第 8期 1年

锌 l l0 0 8 0 锑 、 l 900 5 0 9 50 2 0 线 材 65 .MM 5 2 10 5 0 lo

锡

镍

锑

1

1

O

2 7 0 2 6 0 000 00 0

18 0 750

900 3 0

18 0 73 0

900 20

天津 铜 铝

铅

镁 790 5 0 I9 0 0 8

l7 0 0 7

1 群 1 捍 l

4l 4

l9 0 8 0 16 0 7 00 2 2 0 800

2 9 0 2 8 0 000 000 l4 0 00 8 广州 l3 0 800

l7 0 8 5 19 0 5 7 1 1O 9 5

l7 0 8 0 19 0 7 0 l 10 9 0

铜

1

7 10 20

200 290 10 0 000

铝

A0 0 l

铅L ME现 货月 平均价 ( 分, ) 美 磅

8 .7 34 9 .1 47 9 .6 92

锌L ME库存 锌 L ME现货月平 均价 ( 千吨) ( 美分 , 磅)

6 03 2_ 5 6 25 2. 5 6 67 l. 5 8. 37 9 9 .5 24 9. 77 7

l7 0 30

镁 铋 钴

硅

2011年铁矿石市场形势分析

2011年铁矿石市场形势分析与2012年预测目录1. 概述 - 3 -2. 2011年铁矿石市场走势回顾 - 3 -3. 2011年铁矿石重大事件回顾 - 4 -4. 2011年钢材产量 - 9 -4.1中国钢材分省市产量数据 - 9 -5. 中国铁矿石产量分析 - 10 -5.1 国内铁矿石产量分析 - 10 -5.2 国内分省市铁矿石产量 - 11 -6. 2011年进口铁矿石产量 - 11 -6.1进口铁矿石分国别统计 - 12 -7. 2011年国内铁矿石价格回顾 - 13 -7.1 河北价格分析 - 13 -7.2 辽宁地区价格分析 - 14 -7.3华中地区价格分析 - 15 -8. 2011年国际铁矿石市场回顾 - 16 -8.1 铁矿石进口价格分析 - 16 -8.2 铁矿石港口库存分析 - 18 -8.3 铁矿石海运费市场分析 - 19 -9. 2012年铁矿石市场展望 - 19 -版权声明 - 20 -1. 概述2011年是比较混乱的一年,通货膨胀、房地产调控、货币紧缩,钢材产能过剩、欧债危机等,2011年铁矿石市场也是动荡的一年,市场波动也比较大,今年受通胀影响大宗原材料一路高攀,加上高成本进口矿,带动钢厂进入高成本时代,给钢市增加难度操作系数。

下半年市场比较混乱,进入10月受钢材需求清淡影响,铁矿石开始暴跌,进口矿和国内矿一路下滑,单月降幅达到300多元/吨。

另外今年进口矿的定价模式也比较混乱,从年度定价到季度定价,然后仍部分钢厂延用年度定价,但数量较少,今年是定价模式的转折年,年度定价转向现货定价,高价铁矿石给钢厂带来不小压力,今年业界都在研究铁矿石现货指数,中国作为铁矿石最大的消费国,有部门也在对铁矿石现货指数进行研究,给市场提供一个参照标杆。

2. 2011年铁矿石市场走势回顾今年铁矿石市场整体比较混乱,铁矿石价格经历先涨后跌,上半年是小W型走势,下半年呈现L型走势,到年底市场开始进入平稳盘整,市场成交仍较偏弱。

2011年7—8月运价行情综述——经济前景堪忱,三大指数表现不一

2011年7—8月运价行情综述——经济前景堪忱,三大指数

表现不一

无

【期刊名称】《海运纵览》

【年(卷),期】2011(000)009

【摘要】国际干散货运价指数——指数强劲反弹,期望仍不可过高2011年8月31日波罗的海干散货运价指数报收于1619点(见图1),该指数在8月份曾连续11个交易日上涨,并触及近七个月高位。

在上一期的“运价行情”栏目中,笔者基于新船延期率降低、新造船订单下滑造成供应局面放缓得出波罗的海干散货运价指数上升指日可待,7、8两个月份的走势也印证了这一观点。

但是从长期看,占现有运力47%的船舶未来供给难以使我们乐观。

【总页数】3页(P15-17)

【作者】无

【作者单位】不详

【正文语种】中文

【中图分类】U695.27

【相关文献】

1.2017年1-2运价行情综述——传统淡季,各指数涨跌不一 [J], ;

2.2011年4月运价行情综述——一季度运价指数疲软,二季度前景依然黯淡 [J], 无

3.2011年6月运价行情综述——上半年运价指数表现疲软,下半年前景依然不容乐观 [J], 张运鸿(编写)

4.2011年9月运价行情综述——干散货指数势如破竹、集装箱油轮指数乏善可陈[J], 无

5.2010年9月运价行情综述——货币战争一触即发、三大指数表现不一 [J], 张运鸿

因版权原因,仅展示原文概要,查看原文内容请购买。

化纤浆粕和粘胶纤维行业2011年1~8月经济运行分析

.

生产率 ( 工业增加值/ 从业人数 ) 1.3万元 为 77

/ ,上年 同期 为 l。9万 人 。 人 34

表 6 浆粕行业 2 1 0 1年 1 ~8月产品出 口l 货值 交

和劳动生产率水平

出 口交货值 ( 万元)

I .

19 6 2 32 5 52 0 3 16 O 5 .0

— .1 5 9 9.1 2 7

44 .5 34 .l

32 .4 2 3 .8

工业总产值 ( 万元 ) 资产合计 ( 万元 )

主营收入 ( 万元 ) 利润总额 ( 万元 )

4 99 0 6 6 2 7 02 5 89 7

4 6 85 84 9 2 2 1 10 2

工项 目总数 的 3 . 6 。 25 %

【3 4】

第 4 卷 第 6期 1

Vo. 1 N . 14 , o 6

21 0 1年 1 2月版

De e e , 0 c mb r 2 1 1

根 据 国家 统计 局和 海关 的统计 数据 ,我 国 2 1 年 1~ 01 8月粘 胶 纤 维 产量 为 14 3 3 .9万 吨 , 同 比增 加 1.0 ;1~8月 进 口粘 胶 短 纤 维 56% 33 .3万 吨 ,出 口 85 .0万 吨 ;进 口粘 胶 长 丝

2 2 7 l0 o 36 6 l.6 4 3 3 0 7 5 .0 —1 .S 4 2

非经 常损益率 ( ) %

库存 比例( ) % 出 口比例 ( ) % 亏损面( ) %

—1o .o

7 4 .7 7 4 .9 1.0 4 1

竣工项 目数 ( ) 个

1 3

2 1 年 1—8月 全 国 粘 胶 纤 维 总 产 量 为 01

上海2011.11.17--IMS:全球仿制药市场ppt课件

. 8 2020/12/31

1 持续衰退的影响

到2015年,将形成新的世界秩序,未来可以在多国进行投资 成熟市场排名下降,因为新兴药品市场的排名上升了

2005排名

1 United States 2 Japan 3 France 4 Germany 5 Italy 6 United Kingdom 7 Spain 8 Canada 9 China 10 Mexico 11 Brazil 12 South Korea 13 Turkey 14 Australia 15 India 16 Russia 17 Netherlands 18 Belgium 19 Poland 20 Greece

资料来源:IMS健康,MIDAS,市场细分国家。2011年Q2 MAT 仅包括Rx。中国许可数据。

. 12 2020/12/31

USA generics

22 地理

新兴药品市场是仿制药增长的关键

仿制药VS原品牌销售量增长(SU)

前8位仿制药 前8位原品牌 BRICT仿制药 BRICT原品牌 销 售 量 增 长 ( P P G % )

来源:IMS健康 MIDAS,2011年3月。小组:中国仅包括医院;巴西包括零售+非零售渠道;其它为零售+医院;

.31/12/2020 4 2020/12/31

1持续衰退的影响

2011年会有更多的财政挑战,将有相当大的不确定性

支付方已找到减少制药支出的方法 即将面对的障碍

欧洲多个市场紧缩预算,包括希腊,爱尔兰,西班牙和葡萄牙:以及日本

明显冲击。

PPG Growth (in %) 06 2005 09 2005 12 2005 03 2006 06 2006 09 2006 12 2006 03 2007 06 2007 09 2007 12 2007 03 2008 06 2008 09 2008 12 2008 03 2009 06 2009 09 2009 12 2009 03 2010 06 2010 09 2010 12 2010 03 2011 06 2011

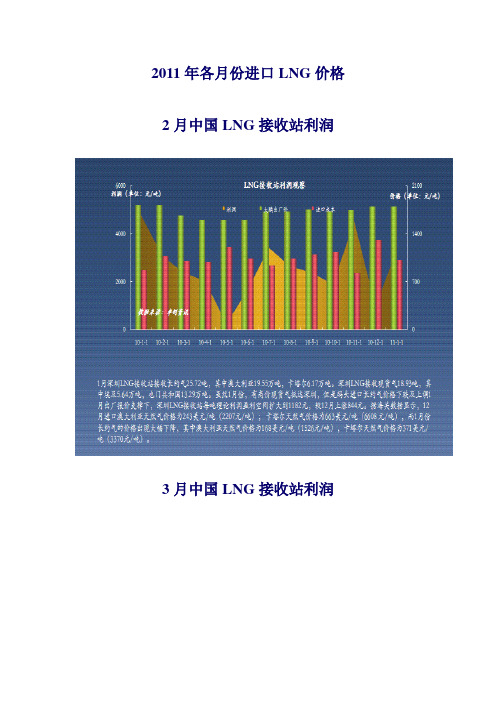

2011进口天然气价格

2011年各月份进口LNG价格2月中国LNG接收站利润3月中国LNG接收站利润出口企业基本为中海油,中海油通过海上管道从崖城31-1 海上气田气输往香港,供龙鼓滩发电厂使用,该海上管道设计运输能力为30亿立方米/年。

中海油又通过“横琴-澳门输气管道”往澳门供气,主要用气企业为澳门路环电厂,该管输设计能力为2亿立方米/年。

2011年,中国液化天然气接收站成本均维持上涨态势。

2011年1-3月上海接收站进口成本处于首位,其中二月份进口成本较其他接收站高出千元以上。

3月莆田进口成本大幅下降,加之春节后国内需求不佳,福建莆田3月车槽批发价3.43元/方,即4940元/吨,较2月下跌100元。

不过,日本地震后,海气资源紧张,加之亚洲地区估价不断上涨,4月海气进口平均成本有望大幅上涨。

现货气价格4月涨幅最为明显。

4月LNG接收站利润1-4月进口企业基本为中海油。

由于日本地震后,LNG需求增加,从而拉高亚洲LNG现货价格。

4月深圳LNG接收站进口成本上涨761元到到4726元/吨。

由于进口成本较高,深圳大鹏接收站理论利润每吨亏损30元,这是自2010年以来首度理论亏损。

5月开始,中石油如东LNG接收站开始运营。

“阿尔雷卡亚”轮装载14.5万立方米、约6.38万吨的液化天然气从卡塔尔出发,于5月24日驶抵洋口港。

目前中石油采购的均为LNG现货,所以成本不低。

市场消息显示,6月开始,江苏如东LNG接收站开始对外出液,出售价格为3.8元/立方米、3.9元立方米、4.0元/立方米,其气化率为1350方/吨。

2011年4月,中国液化天然气接收站平均接收成本均继续维持上涨态势。

其中,深圳接两船现货气,成本价格4726元/吨,创2011年新高。

此外,福建莆田也有现货资源抵达,所以其成本也上涨到2789元/吨。

由于上海接收站4月均为长约气,所以到岸成本出现1378元的回落,到3038元/吨。

5月LNG接收站利润—如东成本偏高5月份,深圳大鹏重新恢复盈利。

2017年12月需求不振,浆价继续下行

l4【守华双

第 39卷 第 3期 201 8年 2月

据 国家 统计局数据显 示,2 01 7年我国共 有1 7个省 (市、自治区 )机 制纸和 纸板 产 量 超 百万 吨,比2 O1 6 年增加 了一个 省份 一一辽宁省。辽宁201 7年总产 量为 106.90万 吨 ,相 比2016年 数据 ,增加 了52.78万 吨 ,同 比 增长97.52%,是2017年全 国产量增速最快的地 区。

具体 来 看,1 2月份 漂 针 木浆 价格 指 数环 比下滑 2.4 6%,收跌 于1 3 9.6 4点,物量 指数环 比下滑 0.94%至 86.5 2点。本月漂针 木浆市场行 情一般 ,需求偏淡 ,加 上部 分 品牌 现货充足 ,现货价 格 整体 呈下行走势。市 场 交投 氛 围尚可,下游纸 厂 刚需采 买为主 ,实际成 单 较 上 月有所减 少。外盘方面 ,1 2月份 漂针木浆 外盘整 体提 涨,俄 罗斯I l i m及智利 A R AUCO针叶外盘价格 上 调5 0美元/吨,加拿大狮牌 报涨20美 元/吨,北木提涨 l 0美 元/吨,而2 018年1月份 继续报涨 ,俄 罗斯I l i m及 智利ARA【JcoCf叶外盘价格上调 30美元/吨 ,加拿 大北 木提 涨 1 0美 元/吨 ,涨幅相 比1 2月减 小,而加 拿 大针 叶浆狮牌 本月平 盘,价 格 维持 2 01 7年 1 2月份。目前来 看,期现 货价 差继续 缩小,期货价格上 涨 空问极 小, 而 现货方 面,市场 需求不振 ,且 货源较 为充足 ,现 货 价格 缺乏 上行 的动力,加之 临近春节,纸 厂采 购积极 性不高,预计后期浆价或仍 以弱稳趋 势为主。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10月17日至10月21日浆价市场总结 一.国内木浆

(一)山东地区: 针叶浆:针叶浆价格下跌迅速,较上周跌幅达300元/吨以上。贸易商报价者少,多数实单实谈。下游成品纸销售情况持续低迷,对浆料需求较少,仅零星采购。乌针银星报于5200-5300元/吨,大盘贸易商或坚持报5400元/吨,马牌降至5200元/吨,加针等其他浆种价格亦混乱下滑。 阔叶浆:阔叶浆价格持续下挫,部分贸易商暂不报价,下游纸厂呈观望心态,少量4300元/吨,布阔报价5000元/吨,可售货源较少。其他浆种实单实谈。 本色浆:本色浆价小幅松动,趋于稳定。金星5300元/吨,索本5100元/吨。 化机浆:化机浆价略有松动,因下游纸厂需求平淡,成交量亦无较大放量。75白度佳维报价4200-4250元/吨,少量实单;75白度昆河报4300元/吨,75白度雪山实单4200元/吨。

国内木浆价格(华东~山东) 品目 牌号 10月17日 10月18日 10月19日 10月20日 10月21日

漂白针叶浆 IP 5500-5500 5400-5400 5300-5350 5300-5350 5100-5100 北木 5800-5900 5800-5800 5500-5600 5500-5600 5500-5500 好声 0-0 0-0 0-0 0-0 0-0 虹鱼 5900-5950 5800-5850 5600-5650 5600-5650 5500-5500

凯利普 5800-5850 5800-5800 5400-5500 5400-5500 5400-5500

马牌 5650-5700 5500-5500 5400-5450 5400-5450 5200-5200

狮牌 5700-5700 5500-5500 5400-5450 5400-5450 5150-5200 乌斯奇、布拉茨克 5600-5650 5500-5500 5300-5400 5300-5400 5200-5300

银星 5600-5650 5500-5500 5300-5400 5300-5400 5200-5300

月亮 5800-5800 5650-5650 5450-5450 5450-5450 5400-5400

漂白阔叶浆 阿尔派 4700-4700 4600-4600 4500-4500 4500-4500 4500-4500

和平河 4700-4700 4600-4600 4500-4500 4500-4500 4500-4500

蝴蝶 0-0 0-0 0-0 0-0 0-0

金鱼 4850-4900 4800-4800 4600-4700 4600-4700 4500-4500

龙牌 4700-4700 4600-4600 4500-4500 4500-4500 4300-4300

明星 4650-4700 4600-4650 4500-4600 4500-4600 4400-4500

双A 0-0 0-0 0-0 0-0 0-0

乌斯奇、布拉茨克 5150-5150 5100-5100 5000-5000 5000-5000 4900-4500

鹦鹉 4750-4800 4750-4800 4600-4700 4600-4700 4500-4500

本色浆 贝加尔斯克 0-0 0-0 0-0 0-0 0-0

金星 5350-5350 5300-5300 5300-5300 5300-5300 5300-5300

卡特拉斯 5100-5100 5100-5100 5050-5050 5050-5050 5050-5050

沙漠 0-0 0-0 0-0 0-0 0-0

索罗门 5200-5200 5200-5200 5100-5100 5100-5100 5100-5100

单位:元/吨 山东地区去年同期: 针叶浆:主流售价6550元/吨。虹鱼高端报至6750元/吨(今5500元/吨)。南方松报至6350元/吨(今最低达5100元/吨)。 阔叶浆:主流报价5900元/吨,成交5850元/吨上下(今4500元/吨左右)。本色浆:市场流通货量有限,辛普森主流售价5750元/吨。 化机浆:75白度昆河等主流报价持稳于4250元/吨,成交价4200元/吨上下。75白度雪山售价4250元/吨左右。(今价格波动不大)

(二)江浙沪地区: 针叶浆:针叶浆价格较上周继续下挫,周末价格较周初降幅最大达200元/吨,贸易商不断下调报价,但纸厂接单积极性不高。银星降至5200-5300元/吨,高端渐无,不乏中小贸易商低价出货;狮牌由周初5700下调至5150-5200元/吨;北木高企5800元/吨,后降至5500元/吨;南方松IP跌至5100元/吨。 阔叶浆:阔叶浆市场价格亦混乱,部分贸易商急于出货,遂下调报价,但下游纸厂并不买账,观望心态依旧较重,仍不急于接单。明星最低报于4400元/吨;加拿大阿尔派、和平河报价4500-4600元/吨;鹦鹉高企4800元/吨,后降至4500元/吨。 本色浆:相对于针、阔叶浆的持续下挫,上海地区本色浆市场主体走势稳中稍降,可售货源不甚充足。金星实单5300元/吨、低端5250元/吨;Kapstone报于4500元/吨。 化机浆:上海地区市场相对稳定,陆续少量货源到港,价格高企。75白度雪山报价4300-4350元/吨,实单4300元/吨以上;75白度昆河、佳维交单为主,少量现货亦报于4300元/吨以上。

国内木浆价格(华东~江浙沪) 品目 牌号 10月17日 10月18日 10月19日 10月20日 10月21日

漂白针叶浆 IP 5500-5500 5400-5400 5300-5350 5300-5350 5100-5100

北木 5750-5850 5750-5800 5500-5600 5500-5600 5500-5500

好声 0-0 0-0 0-0 0-0 0-0

虹鱼 0-0 0-0 0-0 0-0 0-0

凯利普 5800-5800 5750-5800 5400-5500 5400-5500 5400-5500

马牌 5700-5700 5500-5500 5400-5450 5400-5450 5200-5200

狮牌 5700-5750 5500-5500 5400-5450 5400-5450 5150-5200

乌斯奇、布5550-5600 5500-5500 5300-5400 5300-5400 4200-4300 拉茨克 银星 5600-5600 5500-5500 5400-5400 5300-5300 5200-5300

月亮 5800-5800 5650-5650 5450-5500 5450-5500 5400-5400

漂白阔叶浆 阿尔派 4700-4700 4600-4600 4500-4500 4500-4500 4500-4500

和平河 4700-4700 4600-4600 4500-4500 4500-4500 4500-4500

蝴蝶 4850-4900 4750-4800 4600-4700 4600-4700 4500-4600

金鱼 4900-4900 4750-4800 4600-4700 4600-4700 4500-4500

龙牌 4700-4700 4600-4650 4500-4550 4500-4550 4300-4300

明星 4650-4700 4600-4650 4500-4600 4500-4600 4400-4500

双A 0-0 0-0 0-0 0-0 0-0

乌斯奇、布拉茨克 0-0 0-0 0-0 0-0 0-0

鹦鹉 4800-4800 4750-4800 4700-4750 4700-4750 4500-4500

本色浆 贝加尔斯克 0-0 0-0 0-0 0-0 0-0

金星 5300-5350 5250-5300 5250-5300 5250-5300 5200-5300

卡特拉斯 0-0 0-0 0-0 0-0 0-0

沙漠 0-0 0-0 0-0 0-0 0-0

索罗门 5150-5200 5150-5200 5100-5100 5100-5100 5100-5100

单位:元/吨

上海地区去年同期:

针叶浆:银星主流成交6550元/吨,高端坚挺报6600 元/吨(今5600-5300元/吨);好声、狮牌等加针主流报价6550-6600元/吨(今5700-5200元/吨);北木成交坚挺6650元/吨,高端报价6700元/吨(今5600-5700元/吨)。 阔叶浆:小鸟、鹦鹉等巴桉主流售价5900元/吨(今4700元/吨);明星报于5900元/吨(今4400-4600元/吨)。Sappi、IP等报至5500元/吨(今IP报5500-5100元/吨)。 本色浆:金星高端报价6250元/吨(今5300元/吨);索本报5800元/吨(今5100元/吨)。