债务重组知识培训课件ppt

合集下载

债务重组培训课件(PPT 61页)

债权人的账务处理:按重组债权的账面价值

来注销,另一方面,对取得的非货币性资产按 照公允价值来计算,二者之间的差额计入营业 外支出。

借:××资产(取得资产的公允价值+取得资产相关税费) 应交税费——应交增值税(进项税额) 营业外支出——债务重组损失(借方差额) 坏账准备

贷:应收账款等 资产减值损失(贷方差额) 银行存款(支付的取得资产相关税费)

100 10

(二)以非现金资产清偿债务

1、债务人的会计处理

(1)应将转让的非现金资产的公允价值<重组债务账面 价值的差额→计入当期损益(营业外收入——债务重组 利得)

(2)转让的非现金资产的账面价值与其公允价值的差额 →作为资产转让损益,计入当期损益。并分别下列情况 进行处理:

①抵债资产为存货的——应当视同销售处理,根据《企业会计 准则第14 号——收入》按其公允价值确认商品销售收入,同时结转 商品销售成本。(记为主营业务收入与主营业务支出)

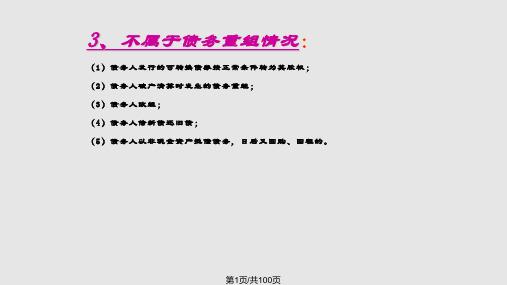

投资; (4)债务人借新债偿旧债。

不属于债务重组的原因是:(1)和(4)并 未作出让步,因而不属于债务重组;(2)和(3 )属于非持续经营条件下的债务重组,不符合《 债务重组》准则的定义范围。

例题1

【多选题】2012年3月31日,甲公司应收乙公司的一笔货款500 万元到期,由于乙公司发生财务困难,该笔货款预计短期内无 法收回。甲公司已为该项债权计提坏账准备100万元。当日,甲 公司就该债权与乙公司进行协商。下列协商方案中,属于债务 重组的有( abe )。 A.减免100万元债务,其余部分立即以现金偿还 B.减免50万元债务,其余部分延期两年偿还 C.以公允价值为500万元的固定资产偿还 D.以现金100万元和公允价值为400万元的无形资产偿还 E.以400万元现金偿还

来注销,另一方面,对取得的非货币性资产按 照公允价值来计算,二者之间的差额计入营业 外支出。

借:××资产(取得资产的公允价值+取得资产相关税费) 应交税费——应交增值税(进项税额) 营业外支出——债务重组损失(借方差额) 坏账准备

贷:应收账款等 资产减值损失(贷方差额) 银行存款(支付的取得资产相关税费)

100 10

(二)以非现金资产清偿债务

1、债务人的会计处理

(1)应将转让的非现金资产的公允价值<重组债务账面 价值的差额→计入当期损益(营业外收入——债务重组 利得)

(2)转让的非现金资产的账面价值与其公允价值的差额 →作为资产转让损益,计入当期损益。并分别下列情况 进行处理:

①抵债资产为存货的——应当视同销售处理,根据《企业会计 准则第14 号——收入》按其公允价值确认商品销售收入,同时结转 商品销售成本。(记为主营业务收入与主营业务支出)

投资; (4)债务人借新债偿旧债。

不属于债务重组的原因是:(1)和(4)并 未作出让步,因而不属于债务重组;(2)和(3 )属于非持续经营条件下的债务重组,不符合《 债务重组》准则的定义范围。

例题1

【多选题】2012年3月31日,甲公司应收乙公司的一笔货款500 万元到期,由于乙公司发生财务困难,该笔货款预计短期内无 法收回。甲公司已为该项债权计提坏账准备100万元。当日,甲 公司就该债权与乙公司进行协商。下列协商方案中,属于债务 重组的有( abe )。 A.减免100万元债务,其余部分立即以现金偿还 B.减免50万元债务,其余部分延期两年偿还 C.以公允价值为500万元的固定资产偿还 D.以现金100万元和公允价值为400万元的无形资产偿还 E.以400万元现金偿还

第四章债务重组PPT课件

第17页/共100页

5、修改其他债务条件进行债务重组 (1)应付债务账面价值﹥未来应付金额 债权人:(减记至未来应收金额) 借:应收账款—债务重组 借:营业外支出

贷:应收账款—XX 债务人:(减记至未来应付金额) 借:应付账款—XX

贷:应付账款—债务重组 贷:资本公积

第18页/共100页

(2)应付债务账面价值≤未来应付金额 债务人和债权人均不作账务处理

第27页/共100页

例2:甲企业欠乙企业货款8万元,甲

企业短期内不能支付。经协商,乙企 业同意甲企业以其持有的短期股票支 付货款,甲企业短期股票的账面余额 为6万元,已提跌价准备为0.8万元, 乙企业对该项应收账款已计提0.5万元 的坏账准备,对收到的股票作为短期投 资核算。

第28页/共100页

债务人:甲企业债务重组日的会计处 理

第34页/共100页

债务人:甲企业的会计处理

差额=70-44-(5517%)=16.65(万元)应计入资本 公积

借:应付账款--乙企业

70

贷:库存商品

44

应交税金--应交增值税(销项税)(55 17%)9.35

资本公积--其他资本公积

16.65

债权人:乙企业的会计处理

存货的入账价值=70-9.35(进项税额)=60.65(万

=应付债务账面价值-(非现金资产账面价值+相关 税费)

(2)债权人:受让的非现金资产:

=应收债权的账面价值+相关税费 第6页/共100页

(3)涉及补价时债权人非现金资产的 价值的确定:

①收到补价的 实际成本=重组债权的账面价值

-收到的补价 -可抵扣的进项税额 +应支付的各种相关税费 例如:甲企业欠乙企业货款10万元,到期乙企业无力偿还,经双方协商进行债 务重组。甲企业支付2万元现金,其余用成本为4万元,市价为5万元的存货抵偿。

5、修改其他债务条件进行债务重组 (1)应付债务账面价值﹥未来应付金额 债权人:(减记至未来应收金额) 借:应收账款—债务重组 借:营业外支出

贷:应收账款—XX 债务人:(减记至未来应付金额) 借:应付账款—XX

贷:应付账款—债务重组 贷:资本公积

第18页/共100页

(2)应付债务账面价值≤未来应付金额 债务人和债权人均不作账务处理

第27页/共100页

例2:甲企业欠乙企业货款8万元,甲

企业短期内不能支付。经协商,乙企 业同意甲企业以其持有的短期股票支 付货款,甲企业短期股票的账面余额 为6万元,已提跌价准备为0.8万元, 乙企业对该项应收账款已计提0.5万元 的坏账准备,对收到的股票作为短期投 资核算。

第28页/共100页

债务人:甲企业债务重组日的会计处 理

第34页/共100页

债务人:甲企业的会计处理

差额=70-44-(5517%)=16.65(万元)应计入资本 公积

借:应付账款--乙企业

70

贷:库存商品

44

应交税金--应交增值税(销项税)(55 17%)9.35

资本公积--其他资本公积

16.65

债权人:乙企业的会计处理

存货的入账价值=70-9.35(进项税额)=60.65(万

=应付债务账面价值-(非现金资产账面价值+相关 税费)

(2)债权人:受让的非现金资产:

=应收债权的账面价值+相关税费 第6页/共100页

(3)涉及补价时债权人非现金资产的 价值的确定:

①收到补价的 实际成本=重组债权的账面价值

-收到的补价 -可抵扣的进项税额 +应支付的各种相关税费 例如:甲企业欠乙企业货款10万元,到期乙企业无力偿还,经双方协商进行债 务重组。甲企业支付2万元现金,其余用成本为4万元,市价为5万元的存货抵偿。

债务重组培训课程(PPT 40页)

(三)附或有条件的债务重组

• ②重组债务的账面价值与重组后债务的入账价值 之间的差额,确认为债务重组利得,计入当期损

益(营业外收入)。

• (2)处理方法

• 借:应付账款(重组债务的账面价值)

• 贷:应付账款(重组后债务的公允价值)

•

营业外收入—债务重组利得(差额)

• 2.债权人

• (1)处理原则

• ①债权人应当将修改其他债务条件后的债 权的公允价值作为重组后债权的账面价值;

• 借:有关非现金资产(收到非现金资产的 公允价值和相关费用)

•

应交税费——应交增值税(进项税额)

•

坏账准备(已计提减值准备)

•

贷:应收账款(重组债权的账面价值)

•

银行存款(支付的相关税费)

•

资产减值损失(差额)

三、将债务转为资本

• (一)债务人 • 1.处理原则 • (1)将债务转为资本的,债务人应将债权人因放

• 贷:银行存款(实际支付的现金)

•

营业外收入—债务重组利得(差额)

(二)债权人

• 1.处理原则 • 以现金清偿债务的,债权人应当将重组债权的账

面余额与收到的现金之间的差额,确认为债务重 组损失,计入当期损益。 • 债权人已对债权计提减值准备的,应当先将该差 额冲减已计提的减值准备,冲减后仍有损失的 , 确认为债务重组损失,计入当期损益; • 冲减已计提的减值准备后减值准备仍有余额的, 应予转回并抵减当期资产减值损失。

(3)以无形资产抵偿债务

• 借:应付账款(重组债务的账面价值)

• 无形资产减值准备 (已提减值准备)

• 累计摊销(已摊销额)

• 营业外支出—非流动资产处置损失(无形资 产公允价值小于其账面余值的差额)

债务重组新-PPT课件

• 主营业务收入(成本)

• 其他资产类科目如现金、固定资产、无形资产等 • 股本(实收资本)

10

§2债务重组的会计处理

一、债务人的会计处理

(一)以资产清偿债务

1、以低于债务账面价值的现金清偿债务

债务人应将重组债务的账面价值与支付的现金之间 的差额,作为重组收益,确认为当期损益。计入 “营业外收入”

例2: 深广公司(债权人): • 借:应交税金—增值税-进 13600 • 坏账准备 500 • 存货(原材料) 80000 • 营业外支出——债务重组损失 10900 • 贷:应收账款105000

30

例2: 债务人:账务处理(特别注意:) • 借:应付账款 105000 • 存货跌价准备 500 • 贷:主营业务收入 80000 • 应交税金—增值税-销 13600 • 营业外收入—债务重组收益 11900 • • 借:主营业务成本70000 贷:库存商品70000

28

§2债务重组的会计处理

(二) 以非现金资产偿还债务 (1)以存货清偿债务 • 例2:20X5年1月1日,深广公司销售一批材料给 红星公司,含税价为105000元。20X5年7月1日, 红星公司发生财务困难,无法按合同规定偿还债 务,经双方协议,深广公司同意红星公司用产品 抵偿该应收账款。该产品市价为 80000 元,增值 税税率为 17 %,产品成本为 70000 元。红星公司 为转让的材料计提了存货跌价准备500元,深广公 司为债权计提了坏账准备500元。假定不考虑其他 29 税费。

• 需要注意的是:债权人已对债权计提了坏账准备的,在确 认当期损失时,应先冲坏账准备。 (如A公司已计提5000 元坏账准备)

26

A公司(债权人): (1)计算:债务重组日重组债务的账面价值与应支付 的现金之间的差额 =117000-97000=20000(元) (117000-97000-5000)=15000

• 其他资产类科目如现金、固定资产、无形资产等 • 股本(实收资本)

10

§2债务重组的会计处理

一、债务人的会计处理

(一)以资产清偿债务

1、以低于债务账面价值的现金清偿债务

债务人应将重组债务的账面价值与支付的现金之间 的差额,作为重组收益,确认为当期损益。计入 “营业外收入”

例2: 深广公司(债权人): • 借:应交税金—增值税-进 13600 • 坏账准备 500 • 存货(原材料) 80000 • 营业外支出——债务重组损失 10900 • 贷:应收账款105000

30

例2: 债务人:账务处理(特别注意:) • 借:应付账款 105000 • 存货跌价准备 500 • 贷:主营业务收入 80000 • 应交税金—增值税-销 13600 • 营业外收入—债务重组收益 11900 • • 借:主营业务成本70000 贷:库存商品70000

28

§2债务重组的会计处理

(二) 以非现金资产偿还债务 (1)以存货清偿债务 • 例2:20X5年1月1日,深广公司销售一批材料给 红星公司,含税价为105000元。20X5年7月1日, 红星公司发生财务困难,无法按合同规定偿还债 务,经双方协议,深广公司同意红星公司用产品 抵偿该应收账款。该产品市价为 80000 元,增值 税税率为 17 %,产品成本为 70000 元。红星公司 为转让的材料计提了存货跌价准备500元,深广公 司为债权计提了坏账准备500元。假定不考虑其他 29 税费。

• 需要注意的是:债权人已对债权计提了坏账准备的,在确 认当期损失时,应先冲坏账准备。 (如A公司已计提5000 元坏账准备)

26

A公司(债权人): (1)计算:债务重组日重组债务的账面价值与应支付 的现金之间的差额 =117000-97000=20000(元) (117000-97000-5000)=15000

债务重组培训课件PPT课件

借:银行存款

216 000

营业外支出——债务重组损失

18 000

贷:应收账款

234 000

如果万达公司为应收账款计提坏账准备2 400元,则债务重

组完成时的账务处理为:

借:银行存款

216 000

坏账准备

2 400

营业外支出——债务重组损失

15 600

贷:应收账款

234 000

2、以非现金资产清偿债务 (1)存货

二、债务重组方式

(1)以资产清偿债务 是指债务人以现金或非现金资产清偿债务。 例如,债务人用银行存款、存货、交易性金融资

产、长期股权投资、持有至到期投资、固定资产、 无形资产等非现金资产清偿债务。

(2)将债务转为资本

是指债务人将其债务转为债权人的股权,用以清偿债务。 需要注意的是,对于公司而言,债务人以债务转为资本方

(3)修改其他债务条件

是指债务人除以上债务重组方式外,以修改其他债务条件的 方式进行债务重组,如延长债务偿还期限并加收利息、延长债务 偿还期限并减少债务本金或债务利息等。

例如,2008年5月7日,星海公司从万达公司购买一批商品, 收到的增值税专用发票上注明的商品价款为300 000元,增值税 进项税额为51 000元,款项尚未支付。2008年8月7日,星海公司 与万达公司协商进行债务重组。重组协议内容如下:

(1)如果债务人以现金清偿债务的, 债务人应将重组债务的账面价值与实际支付的现金之间的差额,计入当期损 益;债权人应将重组债权的账面余额与收到的现金之间的差额亦确认为当期 损益。

(2)如果债务人以非现金资产清偿某项债务的, 债务人应将重组债务的账面价值与转让的非现金资产公允价值之间的差额, 计入当期损益;债权人应对受让的非现金资产按其公允价值入账,重组债权 的账面价值与受让的非现金资产的公允价值之间的差额,计入当期损益。

债务重组培训讲义(PPT33页).pptx

支付现金之间的差额,计入营业外收入--债务重组利得。

❖ 2.债权人的会计处理 ❖ 以现金清偿债务的,债权人应当将重组债权的账面余额与收到

的现金之间的差额,计入营业外支出--债务重组损失。 ❖ 债权人已对债权计提减值准备的,应当先将该差额冲减减值准

备,减值准备不足以冲减的部分,计入当期损益。

2020/7/9

的账面余额与接受的非现金资产的公允价值之间的差额,确认 为债务重组损失,作为营业外支出,计入当期损益。

❖ 债权人已对债权计提减值准备的,应当先将上述差额冲减减值 准备,冲减后仍有损失的,计入营业外支出(债务重组损失); 冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损 失。

❖ 对于增值税应税项目,如债权人不向债务人另行支付增值税, 则增值税进项税额可以作为冲减重组债权账面余额处理;如债 权人向债务人另行支付增值税,则增值税进项税额不能作为冲 减重组债权账面余额处理。

❖ “债权人作出让步”,是指债权人同意发生财务困难的债务人 现在或者将来以低于重组债务账面价值的金额或者价值偿还债 务。

❖ “债权人作出让步”的情形主要包括:债权人减免债务人部分 债务本金或者利息、降低债务人应付债务的利率等。

2020/7/9

2

❖ 在认定债务重组时,应当遵循实质重于形式的原则,综合考虑 债权人和债务人是否在自愿基础上达成重组协议、是否有法院 作出裁定、债权人和债务人是否相互独立、是否构成关联方关 系或者关联方关系是否对债务重组产生实质影响等情形加以判 断。

(4)对于增值税应税项目,如债权人不向债务人另行支付 增值税,则债务重组利得应为转让非现金资产的增值税销 项税额与重组债务账面价值的差额;如债权人向债务人另 行支付增值税,则债务重组利得应为转让非现金资产的公 允价值与重组债务账面价值的差额。

❖ 2.债权人的会计处理 ❖ 以现金清偿债务的,债权人应当将重组债权的账面余额与收到

的现金之间的差额,计入营业外支出--债务重组损失。 ❖ 债权人已对债权计提减值准备的,应当先将该差额冲减减值准

备,减值准备不足以冲减的部分,计入当期损益。

2020/7/9

的账面余额与接受的非现金资产的公允价值之间的差额,确认 为债务重组损失,作为营业外支出,计入当期损益。

❖ 债权人已对债权计提减值准备的,应当先将上述差额冲减减值 准备,冲减后仍有损失的,计入营业外支出(债务重组损失); 冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损 失。

❖ 对于增值税应税项目,如债权人不向债务人另行支付增值税, 则增值税进项税额可以作为冲减重组债权账面余额处理;如债 权人向债务人另行支付增值税,则增值税进项税额不能作为冲 减重组债权账面余额处理。

❖ “债权人作出让步”,是指债权人同意发生财务困难的债务人 现在或者将来以低于重组债务账面价值的金额或者价值偿还债 务。

❖ “债权人作出让步”的情形主要包括:债权人减免债务人部分 债务本金或者利息、降低债务人应付债务的利率等。

2020/7/9

2

❖ 在认定债务重组时,应当遵循实质重于形式的原则,综合考虑 债权人和债务人是否在自愿基础上达成重组协议、是否有法院 作出裁定、债权人和债务人是否相互独立、是否构成关联方关 系或者关联方关系是否对债务重组产生实质影响等情形加以判 断。

(4)对于增值税应税项目,如债权人不向债务人另行支付 增值税,则债务重组利得应为转让非现金资产的增值税销 项税额与重组债务账面价值的差额;如债权人向债务人另 行支付增值税,则债务重组利得应为转让非现金资产的公 允价值与重组债务账面价值的差额。

培训课件 债务重组共24页

拉

60、生活的道路一旦选定,就要勇敢 Nhomakorabea 走到底 ,决不 回头。 ——左

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

培训课件 债务重组

•

6、黄金时代是在我们的前面,而不在 我们的 后面。

•

7、心急吃不了热汤圆。

•

8、你可以很有个性,但某些时候请收 敛。

•

9、只为成功找方法,不为失败找借口 (蹩脚 的工人 总是说 工具不 好)。

•

10、只要下定决心克服恐惧,便几乎 能克服 任何恐 惧。因 为,请 记住, 除了在 脑海中 ,恐惧 无处藏 身。-- 戴尔. 卡耐基 。

60、生活的道路一旦选定,就要勇敢 Nhomakorabea 走到底 ,决不 回头。 ——左

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

培训课件 债务重组

•

6、黄金时代是在我们的前面,而不在 我们的 后面。

•

7、心急吃不了热汤圆。

•

8、你可以很有个性,但某些时候请收 敛。

•

9、只为成功找方法,不为失败找借口 (蹩脚 的工人 总是说 工具不 好)。

•

10、只要下定决心克服恐惧,便几乎 能克服 任何恐 惧。因 为,请 记住, 除了在 脑海中 ,恐惧 无处藏 身。-- 戴尔. 卡耐基 。

负债——第5节 债务重组幻灯片PPT

(2)转让的非现金资产的账面价值与其公 允价值的差额—→作为资产转让损益,计入当 期损益。

2021/5/12

20

2021/5/12

21

资产处置损益的处理

甲公司因购货于2007年1月1日产生应付乙公 司账款100万元,期限为3个月。2007年4月1日, 甲公司发生财务困难,无法归还到期债务,经协商, 双方同意:以甲公司的两辆小汽车抵偿债务。这两 辆小汽车原值为100万元,已提累计折旧20万元, 净值80万元,公允价值为50万元。〔上述资产均未

【答案】D

2021/5/12

7

【例题·多项选择题】以下各项中,属于债务重 组中修改其他债务条件方式的有〔 〕。 A.债务转为资本 B.降低利率 C.减少债务本金 D.免去应付未付的利息 E.延长债务归还期限并减少债务本金

【答案】BCDE

2021/5/12

8

三、债务重组日

1、定义:

债务重组日是指债务重组完成日。

2021/5/12

10

❖债务重组的会计处理

一、资产抵债的会计处理 二、债务转为资本 三、修改其他债务条件 四、混合重组

2021/5/12

11

一、以资产清偿债务 (一)以现金清偿债务 债务人的会计处理:

实际支付的现金<重组债务账面价值的差额

—→计入当期损益(营业外收入——债务重组 利得)

2021/5/12

债权人作出让步——是指债权人同意发 生财务困难的债务人现在或者将来以低于重组 债务账面价值的金额或者价值偿还债务。

2021/5/12

4

二、债务重组的方式

1、资产清偿债务 〔以现金或非现金资产清偿债务〕 2、债务转为资本 (注意:可转换公司债券转为资本不属于债务

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营业外支出——债务重组损失 15000

贷:应收票据——成本 200000

——应计利息 7000

版权所有©重庆工商大学会计学院 赵青华

债务人

借:固定资产清理 162000 累计折旧 60000 资产减值准备 18000 贷:固定资产 240000

借:应付票据 207000 贷:固定资产清理 162000

2. 以非现金资产清偿债务的会计处理

版权所有©重庆工商大学会计学院 赵青华

例题

版权所有©重庆工商大学会计学院 赵青华

不另行支付增值税: 借:库存商品 8 应交税费——应交增值税(进项) 1.36 营业外支出——债务重组损失 0.64 贷:应收账款 10

1.36

另行支付增值税: 借:库存商品 8

版权所有©重庆工商大学会计学院 赵青华

第二节 债务重组的会计处理

一、以资产清偿债务

版权所有©重庆工商大学会计学院 赵青华

例题

版权所有©重庆工商大学会计学院 赵青华

计提11700

债务人:

债权人:

借:应付账款 234000

贷:银行存款 194000(234000-40000)

营业外收入——债务重组利得 40000

一、以资产清偿债务

版权所有©重庆工商大学会计学院 赵青华

例题

甲公司欠乙公司货款5万元,甲公司发生财务困难,乙公司同意 甲公司以其一项专利技术抵偿债务,该专利技术的公允价值为4 万元,账面价为3.5万元,假定不考虑相关税费,问甲公司的债务 重组利得和资产转让损益各是多少?

注意区分债务重组利得和资产转让损益!

债务重组知识培训课件ppt

高级财务会计

第八章 债务重组

重庆工商大学会计学院

债务重组知识培训课件ppt

本章知识点及要点

版权所有©重庆工商大学会计学院 赵青华

第一节 债务重组的性质与方式

版权所有©重庆工商大学会计学院 赵青华

三、债务重组的方式

版权所有©重庆工商大学会计学院 赵青华

四、重组损益的确认、计量和报告

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

版权所有©重庆工商大学会计学院 赵青华

债务人甲公司:

乙公司:

借:应付账款 5万

贷:无形资产 3.5万

营业外收人——无形资产处置收益 0.5万

——债务重组利得 1万

借:无形资产 4 营业外支出 1

贷:应收账款 5

版权所有©重庆工商大学会计学院 赵青华

2. 以非现金资产清偿债务的会计处理

版权所有©重庆工商大学会计学院 赵青华

版权所有©重庆工商大学会计学院 赵青华

四、以组合方式清偿债务

版权所有©重庆工商大学会计学院 赵青华

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

1. 债务人的会计处理

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

版权所有©重庆工商大学会计学院 赵青华

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

版权所有©重庆工商大学会计学院 赵青华

例题

版权所有©重庆工商大学会计学院 赵青华

债权人: 借:库存商品 80000 营业外支出 ——债务重组损失37000 贷:应收账款 117000

37000

债务人: 借:应付账款 117000 贷:主营业务收入 80000 营业外收入——债务重组利得

借:主营业务成本 60000 贷:库存商品 60000 资产转让损益=80000-60000=20000

2. 债权人的会计处理

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

版权所有©重庆工商大学会计学院 赵青华

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

五、债务重组会计处理要点总结

债务重组知识培训课件ppt优秀课件精 品课件 培训课 件培训 教材

版权所有©重庆工商大学会计学院 赵青华

应交税费——应交增值税(进项)

营业外支出——债务重组损失 2 贷:应收账款 10 银行存款 1.36

版权所有©重庆工商大学会计学院 赵青华

2. 以非现金资产清偿债务的会计处理

版权所有©重庆工商大学会计学院 赵青华

例题

版权所有©重庆工商大学会计学院 赵青华

债权人

借:固定资产 190000

管理费用 2000

银行存款 768

营业外收入——债务重组利得 15000

银行存款 768

印花税双方都需要缴

版权所有©重庆工商大学会计学院 赵青华

三、以修改其他债务条件清偿债务

版权所有©重庆工商大学会计学院 赵青华

2)债权人的会计处理

版权所有©重庆工商大学会计学院 赵青华

2. 涉及或有应付金额的债务重组(适用谨慎性原则)

版权所有©重庆工商大学会计学院 赵青华

债权人:

债务人:

借:长期股权投资 192000

借:应收票据——面值 200000

管理费用 768

——应计利息 7000

营业外支出——债务重组损失 15000

管理费用 768

贷:应收票据——面值 200000

贷:股本 20000

)

——应计利息 7000

资本公积 172000((9.6-1)*20000

营业外收入 ——固定资产清理收益28000 ——债务重组利得 17000

版权所有©重庆工商大学会计学院 赵青华

二、以债务转为资本

版权所有©重庆工商大学会计学院 赵青华

二、以债务转为资本

版权所有©重庆工商大学会计学院 赵青华

例题

上市公司S于20*7年2月10日销售一批材料给Y股份有限公司,同 时收到Y公司签发并承兑的一张面值200000元、年利率7%、6个 月期、到期还本付息的票据。20*7年8月10日,Y公司财务发生困 难,无法兑现票据,经双方协议,S公司同意Y公司用其发行的普 通股抵偿该票据。Y公司用于抵债的普通股为20000股,股票市价 为每股9.6元,面值为每股1元。假定印花税税率为0.4%,公司未 对债权计提坏账准备,假定不考虑其他税费。试对债权人和债务 人该项业务进行账务处理。

借:银行存款 194000 坏账准备 11700 营业外支出——债务重组损失 28300

贷:应收账款 234000

版权所有©重庆工商大学会计学院 赵青华

计提50000

债权人:

债务人账务处理不变

借:银行存款 194000

坏账准备 50000 贷:应收账款 234000 资产减值赵青华