项目投资案例分析ppt

投融资ppt课件

风险与不确定性

例如,如果我们在印度实施一个IT 项目,那么伦 敦是否会下雨这个不确定性就是不相关的——谁 会关心它呢?

但是,如果我们的项目是重新规划英国白金汉宫 (Buckingham Palace)的女王花园,那么伦敦 下雨的概率就不再仅仅是一个不确定性了——它 起作用了。

在前一种情况下,下雨仅仅是一个不相关的不确 定性,而在后一种情况下,下雨就是一个风险。

把项目风险分配给具有控制风 险和降低风险能力的项目参与 者。

6

第七章 项目融资的风险管理

7.1 工程项目风险概述 7.2项目风险管理概述 7.3 工程项目融资风险管理

7

7.1.1 风险的概念

在项目融资结构设计过程中以及项目可行性分析过程中, 项目是否可行,能否取得项目所需的资金,在很大程度上 也取决于在项目全过程中所存在的风险大小以及风险的分 担形式。

万元,如果你取得了90万元,那么有10%的风险。但如果你的预期目 标是10万元,结果取得了11万元,那么就没有风险。 (4)可能产生的不利因素发生的概率:有人认为"风险越大,赢利越大"。 隐含的原理是:不利因素发生的概率成为损失,而没有发生的概率则 成了利润。 (5)概率及其后果:仅仅考虑概率,而没有后果,实际上是风险率;既 考虑概率,又考虑后果,则是风险度;而风险是两者的总称或简称。

2

2)从美国进出口银行取得了1.8亿美元的贷款,贷款期限为 10~15年。要求智利政府为该笔贷款提供无条件担保。 3)公司与智利政府之间的任何争端适用纽约州的法律。 4)与客户就未来产量签订了长期合同,并由智利政府提供 无条件担保,为合资企业筹集了4500万美元的资金,这些 合同的收款权又卖给了欧洲集团(3000美元)和三井物产 株式会社(1500万美元)。

项目投资培训课件PPT98页(1).ppt

(3)根据所得税对收入、成本和折旧的影响计算 NCF=收入*(1-税率)-付现成本-(1-税率)+折旧*税率 =税后收入-税后成本+折旧抵税额 以上三种方法的计算结果是一致的

现金流量计算表 根据以下资料,验证NCF的计算结果

项目

甲公司

乙公司

销售收入

1200000

1200000

付现营业成本

600000

第七章 项目投资 学习目标 1.了解项目投资的种类,掌握项目投资的特点,了解项目投资的基本程序; 2.理解项目投资决策使用现金流量的原因,重点掌握现金流量的构成内容,熟练掌握现金流量的计算方法;

3.熟练掌握项目投资决策的各种方法,深入理解各种方法的优缺点及适用范围; 4.熟练掌握固定资产更新决策、资本限量决策、投资开发时机决策和投资期决策的方法。

分析

年份 销售量 单价 销售收入 单位成本 成本总额 1 5000个 20 100000 10 50000 2 8000 20.4 163200 11 88000 3 12000 20.81 249720 12.1 145200 4 10000 21.22 212200 13.31 133100 5 6000 21.65 129900 14.64 87840

案例分析一:金田公司准备购置一部机器,有关资料如下:

购置成本 200万 安装费 30万 运费 20万 增加存货 25万 增加应付帐款 5万 预计寿命 4年 预计四年后的残值 10万 销售收入 200万 付现成本 120万 预计四年后该机器的出售价 20万 税率 30%

6、确定最优方案,提交可行性报告,由决策部门批准。 7、由决策者作出决策,接受或拒绝投资或重新调研。 8、执行投资项目,筹措资金,控制实施。 9、投资项目再评价,即在执行过程中,如果情况发生重大变化,应具体问题具体分析,作出新的评价,调整投资行为,以避免损失。

《城市建设投融资》课件

总结词

环境保护、可持续发展

总结词

BOT模式、特许经营权

详细描述

该水处理设施建设项目注重环境保护和可持续发展,通过 先进的技术和设备,确保水处理效果达到国家标准,同时 降低能耗和减少对周边环境的影响。

案例三:某垃圾焚烧发电厂建设投融资

总结词

多元化融资、公私合营

详细描述

该垃圾焚烧发电厂建设项目引进先进的技术和设备,确保 垃圾处理和发电效果达到国内领先水平。同时,项目注重 环保达标,减少对周边环境的影响。

城市建设投融资的未来发展与

06

展望

政策环境分析

政策支持

随着国家对城市建设投融资的重视, 相关政策将不断完善,为行业发展提 供有力支持。

政策风险

政策环境的变化可能对城市建设投融 资产生影响,需要关注政策动向,及 时调整策略。

市场环境分析

市场需求

随着城市化进程的加速,城市建设投融资市场需求将不断增 长。

案例二:某水处理设施建设投融资

总结词

政府投资、市场化运作

详细描述

该水处理设施建设项目采用BOT模式,由私营企业投资建 设,并在特许经营期内负责运营管理。政府在特许经营期 结束后收回项目所有权。

详细描述

该水处理设施建设由政府投资,通过市场化运作方式,委 托专业的水务公司进行建设和运营管理。政府在水务公司 运营过程中保留监管权。

B

C

股权融资模式

企业通过发行股票或引入战略投资者等方式 筹集资金,用于城市建设项目。

资产证券化模式

将城市基础设施和公共设施的未来收益权打 包成证券化产品,通过资本市场发行,实现 融资。

D

02 城市建设投融资的主体与客体

投融资主体

国家体育场(鸟巢)PPP项目投融资案例分析

权重 10 15 20 25 5 5 5 15

占了45% 的权重

3.6“鸟巢”PPP项目的合同结构

3.7项目融资计划

项目总投资35亿元。北京市政府拟采用PPP的融资模式解决资金的筹措问题。 项目资金来源包括资本金、信托贷款、银行贷款、预收项目运营收入投入和 北京市政府提供的次级债务。 项目公司前期运营收入4.9亿元,可用于项目建设资金。扣除预收运营收 入后,项目实际投资30.1亿元,北京市政府和联合体公司按51%:49%的比例提 供资金支持。 北京市政府提供的资金支持为15.35亿元,其中,资本金5.95亿元,占项目 公司注册资本的51%;提供的债务资金支持为9.4亿元,由北京市政府提供全额 贴息贷款。 联合体公司提供的资金支持为14.75亿元,其中资本金5.72亿元,占项目公司 注册资本的49%;协助解决项目公司信托贷款3亿元,银行贷款6.03亿元。考虑 项目预期运营收入4.9亿元投入的不确定性,当其影响所需的建设资金时,在 优化建筑设计方案增加投资2.5亿元以内,由投标人解决;超出2.5亿元的部分, 由北京市国有资产经营公司和投标人按51%和49%的比例解决。

3.5评标因素的权重

政府选择PPP模式,说明了全球化背景下业主发包的项目越来越趋向巨型化和复 杂化,作为发包方的业主,对承包商的能力要求越来越高,除了基本的价值组合能力 外,更重要的是承包商的融资能力,即带资承包的能力。 “鸟巢”项目法人招标各评标因素的权重

评标因素 (A)建筑设计优化方案(含投资估算) (B)建设方案 (C)融资方案 (D)运营方案 (E)财务分析 (F)保险方案 (G)移交方案 (H)对合同文件的响应

1.4“鸟巢”项目建设大事件

• 2004年8月31日,“鸟巢”方案调整,取消可开启屋顶, 但整体风格不变。 • 2004年12月28日,“鸟巢”复工。 • 2005年10月28日,“鸟巢”首件钢构件开始吊装。 • 2005年11月15日,“鸟巢”混凝土主体结构封顶。 • 2006年8月31日,“鸟巢”钢结构合龙。 • 2006年9月17日,“鸟巢”完成钢结构卸载。 • 2007年9月27日,“鸟巢”膜结构工程开始施工。 • 2008年4月18日和5月18日,“鸟巢”进行两场测试赛。 • 2008年6月28日,“鸟巢”正式落成。

投资控制16(偏差分析)(PPT50页)

0

(15)=(8)÷(6) 1.0

(16)=Σ(14)

-19885

-92

-5400 -45600 -6561

0.90

0.80

0.70

0.70

-57653

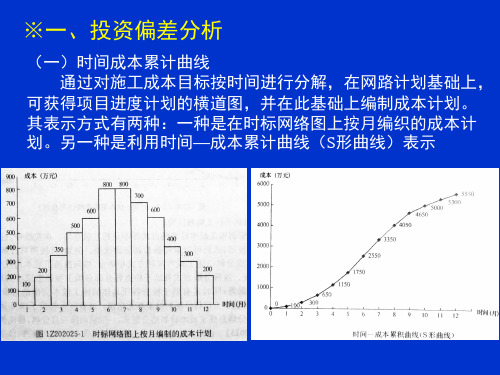

横道图法

3.用曲线法表明该项施工任务在第三个月末时,其费用及进度的偏差情况

250

200

B

150

A

C

A—计划工作预算费用(BCWS)

100

B—已完工作预算费用(BCWP)

计算方法

(4) (5) (6)=(4)×(5) (7)

001

002

平整场地 室内夯实土

100m2

150 16 2400 150

100m2

20 46 920 18

003

垫层

10m2

60 450 27000 48

004 缸砖面结

合 100m2

100 1520 152000

70

005

总计

踢脚

100m2

13.55 1620 21951 204271 9.5

4.按各规定时间的Qt值,绘制S形曲线

例:已知某施工项目的数据表及横道图,绘制该项 目的时间—成本累计曲线

1.在横道图上按时间编制成本计划

投资控制的方法

赢得值(挣值)法 赢得值法(Earned Value Management)作为一

项先进的项目管理技术,最初是美国国防部于1967 年首次确立的。挣得值方法(又称挣值法)是对项 目进度和费用进行综合控制的一种有效方法,它通 过测量和计算已完成的工作的预算费用与已完成工 作的实际费用和计划工作的预算费用得到有关计划 实施的进度和费用偏差,从而达到判断项目执行的 状况。

投资估算及设计概算PPT课件

有关部门规定的固定资产投资方向调节税、价格调节基金、教育附加费等计算依 据。

设计概算的编制依据

类似工程项目的资料。

委托单位提供的其他技术经济资料。

设计概算的审查与批准

设计概算的审查

审查设计概算的编制依据;审查 设计概算的编制深度;审查设计 概算的编制范围。

设计概算的批准

经审查合格的设计概算报经主管 部门批准后,即成为国家控制该 建设项目总投资额的主要依据, 不得任意突破。

设计概算对投资估算的验证

通过设计概算的编制,可以对投资估算进行验证和校核,检查投资估算的准确性和合理性 ,及时发现和纠正存在的问题。

设计概算为投资估算的调整提供依据

在项目实施过程中,由于各种因素的影响,可能会导致投资估算发生变化。此时,设计概 算可以为投资估算的调整提供依据和支持。

投资估算与设计概算的互动关系

投资估算

总投资约10亿元,包括土地 购置、医院建设、医疗设备 购置、人员培训等费用。

设计概算

医院总建筑面积约8万平方 米,设计床位数1000张,配 备先进的医疗设备和信息化

管理系统。

社会效益

提高城市医疗服务水平,满 足居民日益增长的医疗需求 ,促进城市健康事业发展。

THANKS

感谢观看

单项工程综合概算的编制

综合概算的编制原则

遵循完整性、准确性、合理性等原则。

综合概算的编制方法

采用汇总单位工程概算的方法,形成单项工程综合概算。

综合概算的审查与调整

对综合概算进行审查,确保其准确性和合理性,并根据需要进行调 整。

建设项目总概算的编制

总概算的编制依据

包括可行性研究报告、初步设计文件、概算定额等资料。

项目投融资案例分析_5642

– 因此,在对本项目进行融资安排时,妥善安排 完工风险就具有非常重要的意义。

项目投资结构

1. 深圳沙角B电厂的投资结构

2. 深圳沙角B电厂采用中外合作经营方式兴建。合 作经营是我国改革开放前期比较经常采用的一种 中外合资形式。合资中方为深圳特区电力开发公 司(A方),合资外方是一家在香港注册专门为该项 目成立的公司——合和电力(中国)有限公司(B方)。 项目合作期为l0年。在合作期间内,B方负责安排 提供项目全部的外汇资金,组织项目建设,并且 负责经营电厂10年(合作期)。作为回报,B方获得 在扣除项目经营成本、煤炭成本和支付给A方的 管理费之后百分之百的项目收益。合作期满时, B方将深圳沙角B电厂的资产所有权和控制权无偿 地转让给A方,退出该项目。

– 项目总投资为42亿港币(5.4亿美元,按1986年 汇率计算),被认为是中国最早的一个有限追索 的项目融资案例,也是事实上在中国第一次使 用BOT融资概念兴建的基础设施项目。

项目背景

– 深圳沙角B电厂的融资安排,是我国企业在国际 市场举借外债开始走向成熟的一个标志。在亚 洲发展中国家中,尽管有许多国家不断提出采 用BOT融资模式兴建基础设施,其中包括土耳 其总理奥扎尔在1984年首次提出这一构想在内, 但是在实际应用中却都因为这样或那样的问题 无法解决而搁浅。到1991年为止,真正成功地 采用BOT模式兴建的电厂只有两家——中国的 深圳沙角B电厂和菲律宾马尼拉拿渥它(Navotas) 电厂。

项目融资结构——信用保证结构

通过以上六点,可以清楚地构画出深圳沙角B电 厂项目的种种风险要素是如何在与项目建设有关 的各个方面之间进行分配的。这种项目风险的分 担是一个成功的项目融资结构所不可缺少的条件。

投资管理案例分析-PPT课件

——农商社的多元化经营

1

多元化经营的财务理论与依据

2

农商社的多元化经营之路(案例)

3

我们的思考

4

关键要点

多元化经营的财务理论与依据

1

2

3

多元化生 产经营的 理论基础

多元化经 营与核心 竞争能力 的矛盾

多元化 与资金 短缺的 矛盾

多元化生产经营的理论基础

多元化经营实际上 是证券投资组合理 论在生产经营活动 中的应用。因而, 证券投资组着理论 是多元化经营的理 论基础。

二、公司简介

农商社于1993年9月经批准改制为股份制企业,1994年在上海证 券交易所上市,属于综合类型的股份制企业,上市当年净资产 收益率达到了16.24% 农商社上市第二年业绩出现大滑坡。2019年净利润较上年下降 92%.随后的五年里农商社连续亏损,上演了一家国有控股上市 公司的衰败史。 因连续两个年度的亏损,2019年,农商社股票开始实行特别处 理,股票简称“ST农商社”(ST即Special Treatment 缩写,意 即“特别处理”);后因公司连续三年亏损且净资产出现负值, 农商社股票于2019年被停牌。公司股票简称为“PT农商社” (PT即Particular Transfer“特别转让”的缩写 )。

二

资产结构是指流动资产与长期资 产的构成比例,资本结构是指负债 与权益的构成比例,从流动资产占 用短期负债,长期资产占用长期负 债和权益的角度看,正常情况是根 据经营业务的类型确定资产结构, 再相应采取不同的筹资方式,即影 响到资本结构。

三

从盈利性方面来看,基于流动资产 与固定资产盈利能力上的差别,以 及短期资金与长期资金筹资成本的 差别,净营运资本越多,意味着企 业是以更大份额资本成本较高的长 期资金运用到盈利能力较低的流动 资产上,从而使企业整体的盈利水 平相应地降低,反之亦然。从风险 性方面来看,企业的净营运资本越 多,意味着流动资产与流动负债之 间的差额越大,则陷入技术性无力 清偿的可能性越小,反之亦然。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目投资案例分析ppt

Title: Investment Case Study Analysis for Project A

1. Introduction

2. Project Overview

- Project A aims to develop a new manufacturing facility for the production of renewable energy equipment.

- The project involves constructing a state-of-the-art manufacturing plant, acquiring machinery and equipment, hiring skilled labor, and obtaining necessary certifications.

- The expected market demand for renewable energy equipment is increasing due to rising awareness of environmental sustainability and government initiatives.

- The project aims to capture a significant market share and establish a strong brand presence in the renewable energy sector.

3. Financial Analysis

a) Initial Investment: The project requires an initial investment of $10 million. This includes land acquisition, construction costs, machinery and equipment procurement, and working capital requirements.

b) Revenue Projections:

- Based on market research, the projected annual revenue for the first five years is estimated to increase by 20% each year, reaching $15 million in year five.

c) Cost Analysis:

- The project involves several costs, including operational expenses, labor costs, raw material procurement, transportation, maintenance, and administration expenses.

- The cost analysis reveals a positive operating margin, indicating the project's ability to generate profits.

d) Profitability and Return on Investment (ROI):

- Based on the projected revenue and cost analysis, the project is expected to achieve a positive net profit within two years of operation.

- The ROI is estimated at 12% by the end of year five, indicating a favorable return on the initial investment.

4. Risk Assessment

a) Market Risk: Changes in government policies or market dynamics may impact the demand and pricing of renewable energy equipment.

- Mitigation: Continuous monitoring of market trends, maintaining strong relationships with key stakeholders, and diversifying product offerings.

- Mitigation: Consistent financial monitoring and analysis, maintaining contingency funds, and exploring hedging strategies to mitigate financial risks.

c) Operational Risk: Technical issues, supply chain disruptions, or labor shortages may affect production efficiency.

- Mitigation: Implementing robust quality control measures, maintaining backup suppliers, and investing in employee training and development.

5. Conclusion

Note: This document is a fictitious case analysis example and does not represent real investment opportunities.。