全球TOP10畅销药二十年趋势演变

未来5年最畅销的眼科用药TOP10

未来5年最畅销的眼科用药TOP10 1 Eylea Eylea是一种血管内皮生长因子(VEGR)单抗隆抗体,用于治疗包括湿性年龄相关黄斑等多种眼科疾病。最初是由再生元开发的,其将美国外的销售权转让给拜耳,同时销售利润由二者五五分成。临床III期研究显示在治疗湿性黄斑和中央视网膜静脉闭塞中,每两月注射一次的Eylea和每月注射一次的Lucentis效果相当,而且治疗近视性脉络膜炎以及糖尿病性黄斑水肿的效果相当好。2011年11月获得FDA批准,上市后使这家年轻的公司迅速扭亏为盈,市值直线上升。目前Eylea已经是全球最畅销的眼科药物,预测2017年销售额58.8亿美元,2021年销售额70亿美元。 2 Lucentis 雷珠单抗 Lucentis是一种靶向于VEGF受体单抗,用于每月一次治疗老年湿性黄斑(AMD),此药也由两家公司销售,罗氏负责美国的销售,而将美国外的权利全部转让给诺华,此药同时还用于视网膜静脉闭塞以及糖尿病性黄斑水肿。在Eylea出现之前它都是最畅销的眼科疾病药物,但是Eylea上市之后它只能屈居第二位,美国专利到2020年到期,因此未来的销售额应该不会有太大的变化,预测2017年销售额42.4亿美元,2021年销售额41亿美元。 3 Restasis 环孢素滴眼液 Restasis是一种含有0.02%浓度的环孢素的滴眼液,环孢素是一种免疫调节剂,用于治疗青光眼以及慢性干眼病(一种由于炎症引起的眼泪分泌减少的疾病),此药2003年上市,在美国专利2014年到期,但2013年FDA就向仿制药敞开了大门,艾尔建为此上诉到美国专利局,获得了将专利延长10年的批复,不过美国的Actavis/ Watson公司在专利诉讼结束前已经有仿制药生产出来,这场专利纠纷还在纠结中,也使得其未来销售额的不可预期性增大。预测2017年销售额14.0亿美元,2021年销售额18亿美元 。 4 Lumigan Lumigan是一种主要含前列腺素类似物Bimatoprost的眼滴液,用于治疗眼压过高以及青光眼等眼科疾病,眼压过高可导致视觉神经受损和视觉降低,Lumigan的作用机制是通过增加眼睛内液体的流出来降低眼压。不过在使用中发现它的副作用之一是可以促进毛发的生长,因此被很多爱美人士购买用于促进睫毛的生长,在美容界名字被翻译为“卢美根”,由于它这一副作用,目前此药物用于治疗秃顶的临床研究正在进行中,在制药行业这种由于副作用而“因祸得福”的例子不少见,或许Lumigan以后能像肉毒杆菌一样在美容界广泛应用也未可知。预测2017年销售额7.2亿美元,2021年销售额7.5亿美元。 5 Lampalizumab Lampalizumab是一种目前正处于III期临床研究阶段抗因子D抗体,它是一种替代补体旁路的选择性抑制剂,主要用于治疗年龄相关的干性黄斑变性,这种病的特点是视网膜色素上皮细胞受到损坏,病例的失明率为10%-20%。目前市场上有多种药物用于治疗湿性黄斑变性,但是对于干性黄斑变性,还没有很好的药物,此药若能成功上市,将是具有突破意义的药物。在之前的II期临床研究中显示每月以Lampalizumab治疗的患者与安慰剂相比在经过18个月的随访后,病变进展下降 20%,观察家们对此药2018年前上市普遍比较乐观,预测2021年销售额9亿美元。 6 Lifitegrast Shire的Lifitegrast是一种整联蛋白抑制剂,它用于治疗青光眼和干眼症,其作用机制同艾尔建的Restasis相似,不过Shire宣称其药效更快。此药是2013年Shire花费了1.6亿美元从SARcode Bioscience团队收购的,原计划2015年就能上市,但是2015年10月FDA向Shire发布完全回应函,要求补充更多的临床数据,因此此药直到2016年第三季度才上市,预测2017年销售额1.7亿美元,2021年销售额9亿美元。 7 Alphagan Alphagan同样是一种降低眼压和治疗青光眼的药物,不过其作用机制与Lumigan不同,它是一种α2肾上腺激素激动剂, 它可以降低眼睛内液体的积累来降低眼压,专利已经到期,预测2017年销售额4.1亿美元,2021年销售额4亿美元。 8 Fovista Fovista是一种抗血小板源性生长因子(PDGF)抗体,用于湿性AMD的治疗,目前正处于III期临床研究当中,是目前在研抗PDGF眼科药中走的最远的药物。此药是诺华2014年从Ophthotech购得,获得其在美国外的商业化权利,而Ophthotech保留Fovista在美国的商业化权利。临床研究正在调查Fovista联合标准的抗血管内皮生长因子药物(包括Eylea以及Lucentis),用于湿性年龄相关性黄斑变性患者的治疗。在前期研究中Fovista联合Lucentis可显著改善AMD患者的基线视力,且与Lucentis相比,组合疗法未见新的安全信号。此药预计将在2017年成为首个获批的抗PDGF的眼科药物,预测2017年销售额0.5亿美元,2021年销售额7亿美元。 9 Xalatan 适利达 适利达通用名拉坦前列素滴液,用于治疗青光眼和眼压过高,它的主要成分是F2α前列腺素,它通过增加液体从色素层巩膜通道的流出而降低眼压。曾经年销量超过17亿美元,是最畅销的眼科用药。随着专利2011年到期,受仿制药竞争,现在市场容量大不如前,不过它位列WHO的基本药物名单中,品牌知名度较高,有一定的患者基础,预测2017年销售额3.5亿美元,2021年销售额2.5亿美元。 10 Trusopt Trusopt有效成份为Dorzolamide,这是一种碳酸酐酶抑制剂,用于治疗青光眼和眼压升高,滴眼液中含有2%的有效成份。此药是运用基于结构的药物设计方法研发出来的,它的设计原型是一种口服的抗眼压升高药物acetazolamide ,设计的目标是消除其副作用,现在专利已经到期,市场上有大量仿制药物,预测未来几年其年销售额都将在1亿美元左右。

2019年全球十大畅销药品盘点

2019年全球十大畅销药品盘点原创:行肖、王一纯从2019年前三季度数据来看,全球最畅销药品TOP10名单中,竞争格局风云变幻,唯独修美乐、瑞复美、K药这三座大山的城池依然固若金汤。

尽管全球各大制药巨头2019年财报还要等几个月才能揭晓,但仅从前三季度数据来看,全球最畅销药品TOP10的榜单已经呈现出非常有趣的竞争格局。

概述位居2018年前三甲的修美乐、瑞复美和K药市场表现依然无可撼动。

强生和艾伯维的Imbruvica强势上扬6个身位跳到第4,BMS和辉瑞的Eliquis则在2018年从第6掉到第9之后,市场表现回暖,2019年上升到第5位。

表1 2018年—2019年Q3全球十大畅销药品销售额(亿美元)Humira修美乐通用名:Adalimumab阿达木单抗商品名:Humira修美乐原研商:艾伯维适应症:中重度类风湿性关节炎(RA)、银屑病关节炎(PsA)、强直性脊柱炎(AS)、中重度克罗恩病(CD)、牛皮癣(Ps)、幼年特发性关节炎(JIA)、轴向脊柱关节病(AS)、儿童克罗恩病、溃疡性结肠炎(UC)、化脓性汗腺炎(HS)、葡萄膜炎(UV)。

上市时间:FDA——2002年12月;EMA——2003年9月修美乐在原研企业雅培分拆后归属艾伯维,是全球首个获批上市的全人源化抗肿瘤坏死因子α(TNF-α)的单克隆抗体,2003年先后在美国和欧洲上市,自2012年以来已经连续7年蝉联畅销排名榜首,2018年近200亿美元的销售额甚至是第二名Revlimid的两倍之多。

修美乐组合物专利在美国和欧洲分别已经在2016和2018年到期,但艾伯维分别通过专利诉讼和解和经政府招标程序降价80%来推迟仿制药威胁或与仿制药竞争。

修美乐2010年在中国上市,国内市场百奥泰的“格乐立”和海正生物的“安健宁”也分别于2019年11月和12月获NMPA批准上市。

修美乐其他50多项组合专利预计在2022—2034年陆续到期。

全球制药发展趋势分析课件

化学药仍占据市场统治地位

据统计,2010年美国处方药

FDA批准新分子实体(NME)与生物制品(BLA) 批准量(1996~2011年)

市场十大畅销药中,9个都 是化学药品,其中降脂药阿

托伐他汀以126亿美元销售

收入连续7年高居首位。 目前,正在研究的药物中约 90%为小分子化学合成化合 物。据统计全球目前正在研 究的11054个药物中,属于

2011年全球药品市场达9420亿美元,较2002年增加了4220亿美元。 增长速度缓慢下滑。2002年是9.2%,2010年是4.5%,为历史最低,

2011年微调到5.1%。

新兴市场不断崛起

市场年均增长率的地区分析 医药支出份额的地区分布

新兴市场的份额从2006年的14%提高到20%,预计在

Veregen属多组分药物,并且为外用,对全身系统不会产生大的影响

基础研究是药物ቤተ መጻሕፍቲ ባይዱ新源动力

2011年FDA批准的新药中,有17个被认为突破性的成果,评估了有关这 些药物的出版物的参考文献列表,排除了2个药,确定与剩下的15个药 最密切相关的、为药物的发展做出决定性贡献的15篇基础研究论文

新药 Albiraterone Vemurafenib Crizotinib Ipilimumab Brentuximab Vandetanib Eribulin Boceprevir 基础研究论文

当下 • 肿瘤 • 慢性病 • 老年疾病

疾病谱变化驱动市场研发方向

未来几年超过全球市场平均增幅的特定疾病领域有: 自身免疫性疾

病,多发性硬化症,癌症,抗病毒感染,免疫抑制免疫激发疾病

药物增速虽减,仍是社会刚性需求

1000 900 年 销 售 额 ( 十 亿 美 元 ) 800 700 600 500 400 300 200 100 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

2012年全球畅销药排名和变化

2012年全球畅销药排名和变化(中文名)2012年,如果几家公司销售同一药品的销售额按不同类分开计数的话,全球销售超过20亿美元的重磅药品的数目为44个,相比2011年,减少了4个。

具体目录排名见下表:注:1)*为其他货币单位换算成美元销售额,汇率(以2012年12月31日为基准)为:*1英镑=1.6163美元;**1瑞士法郎=1.0957美元;*** 1欧元=1.3226美元;****1日元=0.01163美元;*****1丹麦克朗=0.1773美元。

2)按公司原货币单位同比,非折算成美元后同比增长。

数据来源:摘自SFDA南方医药经济研究所情报网之国际制药大公司2012年度销售业绩及部分公司2012年年报等,再汇总编排,其中日本企业2012年的计算年度为2012年4月1日至2013年3月31日。

有些销售数据可能因汇率换算后存在一些误差。

2012年最大的惊喜是雅培的修美乐(阿达木单抗)取代了辉瑞立普妥全球畅销药霸主的宝座,成为由一家公司销售的单一品牌畅销药的新状元,而立普妥从2001年(销售额64.48亿美元)取代阿斯利康的洛赛克(奥美拉唑,2001年销售额55.78亿美元)雄踞榜首已经11年,立普妥在2006年销售达到128.86亿美元顶峰后,就逐渐在高位小幅萎缩,2011年跌至95.77亿美元,当年也暂时保住了“王位”,而2012年由于专利到期后受非专利药竞争影响销售大幅下降至39.48亿美元,跌至第20位。

在药品的销售额中,如果同一药品由多家公司销售在此处也分开计算。

如同为英利昔单抗,强生的销售排在第8位、默克的销售排在第41位,若合并销售额,则为82.15亿美元,超过了葛兰素的舒利迭,可排在第2位。

同样还有依那西普,安进(第14位)和辉瑞(第23位)合并销售额再与武田的5.02亿美元合计则为84.75亿美元,甚至超过了英利昔单抗的合并销售额;阿立哌唑,大冢(第15位)和百时美施贵宝(第26位)销售额合并计算为70.35亿美元,可排在第6位;波立维,赛诺菲安万特(第29位)和百时美施贵宝(第33位)销售额合并计算为52.79亿美元;雷珠单抗,诺华(第36位)与罗氏的16.23亿美元合并销售额则为40.21亿美元。

2009年世界排名前20畅销药物分析

2009年世界排名前20畅销药物分析

1.立普妥再拔头筹

降血脂药物阿托伐他汀(Liptor,立普妥)仍为2009年世界头号畅销药品,全球年销售总额高达123亿美元,其中美国市场的销售额为112亿美元,世界其他国家的销售额为11亿美元。

尽管此药去年在美国市场的销售额有所下降,但在世界其他国家和地区的销售额均有所增长,从而抵消了其总销售额的下跌。

排名世界畅销药排名榜第2位和第3位的药品分别是氯砒格雷(Plavix)和益赛普(Enbrel)。

氯砒格雷是世界上第2只销售额超过百亿美元的药品。

Enbrel则继续在国际医药市场上牢牢占据第3名的位置。

2.生物药占前十只畅销药半壁江山

在10只世界畅销药中,生物工程药品占据“半壁江山”,数量为5只。

而在2009年世界畅销药排名榜前20位药品中,生物工程药品则占到8席。

3.国际市场五大类畅销药物继续保持

从2009年畅销药物排名榜可以看出,CNS、心血管、降血脂和抗肿瘤以及骨关节炎治疗药仍为国际市场五大类畅销药物,而抗感染药则从20世纪90年代占据排行榜的前20位被挤出50名以外,但这并不是说抗感染药不再重要,尽管它们在国际医药市场的排名情况下降,但在很多第三世界国家里,抗感染药仍为非常重要的药物大类。

另外,据IMS统计,中国、印度、俄罗斯和巴西这“金砖四国”的医药市场上既有欧美发达国家的现代文明病治疗药,也有第三世界国家多发病的各种治疗药,但因这些国家医药市场的总销售额不是很大,故在国际医药市场销售排行榜上难以占据很重分量。

XXXX年最畅销重磅药物预测

2021年最畅销重磅药物预测众所周知,制药行业正在经历着前所未有的改变:重磅药物将渐渐远离主流市场,而更多的将会是专科药物,成熟医药市场将被新兴医药市场所取代,而最大的变化那么是大型制药公司的专利药将相继失去专利保护,其利润将面临仿制药的掠食。

这些变化又将对具体的药品销售带来何种影响呢?路透社昨日公布了业界观察人士普遍认同的2021年和2021年最畅销药物排行榜前10名药物的销售预期〔见表〕,排行榜的变化在一定程度上反映了制药行业所经历的这些变化。

从表中可见,位居2021年排行榜前两位的立普妥〔Lipitor〕和波立维〔Plavix〕,在2021年的排行榜中已不见踪影。

与2021年相比,2021年排行榜前三名药物的销售额有所下降,2021年销售冠军阿瓦斯汀〔Avastin〕的销售额仅与2021年排行榜季军舒利迭〔Advair〕相当。

在2021年排行榜中无一糖尿病治疗药物,而在2021年,赛诺菲-安万特的来得时〔Lantus〕和诺和诺德的NovoLog将进入排行榜,这以变化也反映了近来糖尿病在世界范围内的流行趋势,特别是中国已成为糖尿病第一大国,而中国市场将会对全球市场产生越来越大的影响。

值得关注的是,位居2021年排行榜前三位的药品阿瓦斯汀、修美乐〔Humira,阿达木单抗〕和恩利〔Enbrel〕均为生物制品,而2021年排行榜前三位的是传统化学药品立普妥、波立维和舒利迭。

由此也可窥见,生物制品,特别是治疗癌症和风湿性关节炎等生物制品注射剂,其日益增长的商业优势正逐渐显现。

2021年最畅销药物排行榜排名商品名通用名适应症制造/销售商销售预期额〔亿美元〕1 阿瓦斯汀〔Avastin〕贝伐单抗注射液癌症罗氏892 修美乐〔Humira〕阿达木单抗注射液关节炎雅培853 恩利〔Enbrel 〕注射用依那西普关节炎辉瑞/安进804 可定〔Crestor〕瑞舒伐他汀钙片高血脂阿斯利康775 类克〔Remicade〕英夫利昔单抗注射液关节炎默克/强生766 美罗华〔Rituxan〕利妥昔单抗注射液癌症罗氏747 来得时〔Lantus〕甘精胰岛素注射液糖尿病赛诺菲安万特718 舒利迭〔Advair〕沙美特罗替卡松粉吸入剂哮喘/慢性阻塞性肺病葛兰素史克689 赫赛汀〔H erceptin〕注射用曲妥珠单抗癌症罗氏6410 NovoLog 门冬胰岛素注射液糖尿病诺和诺德572021年最畅销药物排行榜排名商品名通用名适应症生产/销售商预期销售额〔亿美元〕1 立普妥〔Lipitor〕阿托伐他汀钙片高血脂辉瑞1172 波立维〔Plavix〕硫酸氯吡格雷胶囊抗凝剂赛诺菲/百事美963 舒利迭〔Advair〕沙美特罗替卡松粉吸入剂哮喘/慢性阻塞性肺病葛兰素史克904 类克〔Remicade〕英夫利昔单抗注射液关节炎默克/强生745 恩利〔Enbrel 〕注射用依那西普关节炎辉瑞/安进716 修美乐〔Humira〕阿达木单抗注射液关节炎雅培687 阿瓦斯汀〔Avastin〕贝伐单抗注射液癌症罗氏678 美罗华〔Rituxan〕利妥昔单抗注射液癌症罗氏619 代文〔Diovan〕缬沙坦胶囊高血压诺华601 0 可定〔Crestor〕瑞舒伐他汀钙片高血脂阿斯利康58〔来源:Thomson Reuters〕。

2010年全球最畅销前20强药物

2010年全球最畅销前20强药物

从图中看出,生物制药在全球医药市场中已经占据了显著的地位,在2010年全球前二十位畅销药物中已经占据了7个位置。

这些畅销的生物药物全部是针对风湿性疾病和肿瘤的治疗,因此很有潜力随着其适应症的增加进一步扩大销售额。

生物制药的单价高,相对竞争少,往往能为制药企业带来更好的利润回报。

图中,全球销售前三甲,都是专利到期产品。

辉瑞的立普妥(阿伐他汀)于2011年11月30日,专利保护到期;

赛诺菲安万特和百时美施贵宝的波利维(氯吡格雷)因获得了在儿科应用中专利期延长6个月的保护,即从今年12月份延长至明年5月份。

葛兰素史克的舒利迭也于2011年专利期满,但由于仿制难度较大,葛兰素史克短期内不用担心专利期满导致销量下降的风险。

因全球主要仿制药商梯瓦和山德士都放弃了此药的仿制计划,所以到2016年之前,几乎不会有舒利迭的仿制药上市。

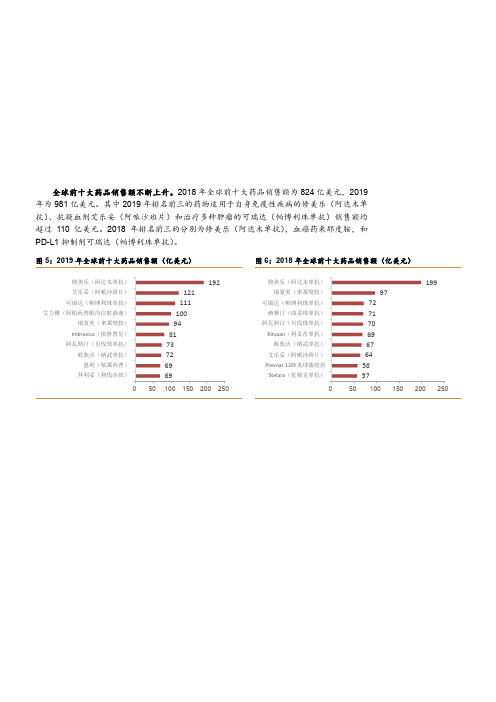

全球前十大药品销售额

全球前十大药品销售额不断上升。

2018年全球前十大药品销售额为824亿美元,2019年为981亿美元。

其中2019年排名前三的药物适用于自身免疫性疾病的修美乐(阿达木单抗)、抗凝血剂艾乐妥(阿哌沙班片)和治疗多种肿瘤的可瑞达(帕博利珠单抗)销售额均超过110亿美元。

2018年排名前三的分别为修美乐(阿达木单抗),血癌药来那度胺,和PD-L1抑制剂可瑞达(帕博利珠单抗)。

图5:2019年全球前十大药品销售额(亿美元)

图6:2018年全球前十大药品销售额(亿美元)

50

100

150200

250

拜利妥(利伐沙班)

恩利(依那西普) 欧狄沃(纳武单抗) 阿瓦斯汀(贝伐珠单抗)

Imbruvica (依鲁替尼) 瑞复美(来那度胺) 艾力雅(阿柏西普眼内注射溶液)

可瑞达(帕博利珠单抗)

艾乐妥(阿哌沙班片) 修美乐(阿达木单抗) 0

50

100

150

200

250

Stelara (优特克单抗)

Prevnar 13肺炎球菌疫苗 艾乐妥(阿哌沙班片) 欧狄沃(纳武单抗) Rituxan (利妥昔单抗) 阿瓦斯汀(贝伐珠单抗) 赫赛汀(曲妥珠单抗) 可瑞达(帕博利珠单抗) 瑞复美(来那度胺) 修美乐(阿达木单抗)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球TOP10畅销药二十年趋势演变

近日,投资机构Genesys Capital合伙人Paras Sharma在个人社交网站发布了一张2007-2027年全球TOP10畅销药名单。

其中,2007-2021年是实际销售额,2022-2027年是给出的预测。

20年风云际会,全球TOP10畅销药榜单也是跌宕起伏。

药王从立普妥(Lipitor)交棒给波立维(Plavix),又见证了修美乐(Humira)的崛起和落幕,每一个药物都是一段令人铭记的历史。

当然,不同人看到这幅图也会有自己不同的想法,比如口服司美格鲁肽Rybelsus是否应该替代Ozempic、阿哌沙班(Eliquis)不应该消失……,您又看出了那些变化?最令人震撼的应该是2021年,可以发现全球TOP10药物的总销售额相较于2019年骤然提升,增加的净额几乎是2019年全球TOP10药物总额的一半。

当然,辉瑞mRNA疫苗Comirnaty做出了突出贡献。

但不可否认的是,全球TOP10药物的销售总额已经提升到新的高度。

即便是2024年之后Comirnaty的销售额降低或退出榜单,全球TOP10药物的销售总额并没有大幅回落。

2021年,新冠疫情全球肆虐,Comirnaty首年上市便实现367亿美元,创造了“药王”最高记录。

纵观其他药王,无一不是缓慢爬升、逐年递增,立普妥峰值销售额137亿美元、修美乐超过200亿美元、帕博利珠单抗“接棒”起点就要200亿美元。

数字上的变化也在说明科技的进步,让更多的先进疗法不断涌现,随之而来的竞争也越加激烈、药王的“门槛”更是一步步提高。

20年的全球TOP10畅销药座次轮替之间,小分子药物的地位却逐渐衰退,甚至可能会跌出TOP5,而且上榜的小分子药物数量也不可同日而语,“独领风骚”的时代终将一去不返。

波立维之后,索磷布韦的复方制剂Harvoni本有潜力一搏药王之位,奈何却是“昙花一现、刹那芳华”。

2015年,Harvoni上市的第一年便实现了138亿美元的销售收入,仅落后当年药王修美乐2亿美元,要知道当时的修美乐已经上市了12个年头,Harvoni的潜力可见一斑。

遗憾的是,Harvoni出道即巅峰,神奇般实现了丙肝疾病的功能性治愈,也让其销售额骤然下降至2017年的43亿美元,无缘TOP10榜单。

展

望未来5年,新冠疫情全球大流行或将结束,疫苗和药物也会退出畅销药物队列。

修美乐、来那度胺、阿哌沙班等药物,在生物类似药和仿制药的蚕食下最终也会让出全球最高销售品种TOP地位。

帕博利珠单抗接棒成为新一代药王,度普利尤单抗(Dupixent)、司美格鲁肽(Ozempic)、达雷妥尤单抗(Darzalex)和纳武利尤单抗(Opdivo)雄踞TOP5,Trikafta、奥瑞珠单抗(Ocrevus)、瑞莎珠单抗(Skyrizi)和乌帕替尼(Rinvoq)替补上位,开始演绎全球最畅销药物TOP10的”新江湖”。