2012财务管理学第二次作业

财务管理学作业营业杠杆和财务杠杆的计算及概念

课程代码:303A 课程名称:财务管理学财务管理作业(第一次)一、资金时间价值练习1、企业需要设备一台,买价为60000元,可使用10年;如租用则每年付年末付租金7000元,除此之外买和租的其他情况一样,假定利率为8%,试分析采用哪种方式更好。

解:10年每年年末支付租金7000元的现值和为:PV A10 =A*PVIFA I,n =A*PVIFA8%,10=7000×6.710=46970(元)因为租用设备共需花费46970元<60000元所以企业采用租赁方式更好。

2、你现年30岁,正在考虑全职的MBA学习。

两年内每年的学费和其他直接费用为8万元。

另外,你还需要放弃一个年薪为10万元的工作(工作到55岁)假定学费和工资均在年末支付。

作为获取MBA学位的结果,预计你毕业后的收入为每年(不考虑通货膨胀因素)15万元,且持续到你55岁。

你是否进行这项人力资本的投资。

解:如果不考虑MBA学习:55-30=25(年)25×10=250万元如果获取MBA学位:55-2-30=23(年)23×15=345万元345万-8万=337万元因为337万元>250万元所以应进行这项人力资本投资。

3、假设你购买了一套价值为62.5万元的房子,首付比例为20%,余下款项按年利率6%以房屋作抵押向银行贷款,并在今后的五年内连本带利分期偿还。

通过计算请填列下表:(注:四舍五入取小数点后两位,最后一年结清利息和本金)(1)第一年支付额:PVA5=A*PVIFA I,n=A*PVIFA 6%,5=A*4.212500000=A *4.212 ,所以A=118708.45(元)第一年支付利息:500000×6%=30000(元)第一年本金偿还额:118708.45-30000=88708.45(元)第一年贷款余额:500000-88708.45=411291.55(元)(2)第二年支付额:118798.45(元)第二年支付利息: 411291.55×6%=24677.49(元)第二年本金偿还额: 118798.45-24677.49=94030.96(元)第二年贷款余额:118798.45-94030.96=317260.59(元)(3)第三年支付额:118798.45(元)第三年支付利息: 317260.59×6%=19035.64(元)第三年本金偿还额: 118798.45-19035.64=99672.81(元)第三年贷款余额: 317260.59-99672.81=217587.78(元)(4)第四年支付额:118798.45(元)第四年支付利息: 217587.78×6%=13055.27(元)第四年本金偿还额: 118798.45-13055.27=105653.18(元)第四年贷款余额: 217587.78-105653.18=111934.60(元)(5)利用倒推得出结果:第五年支付额:118798.45(元)第五年支付利息:118798.45×5-(30000+24677.49+19035.64+13055.27)=6773.85(元)第五年本金偿还额:118798.45-6773.85=111934.60(元)第五年贷款余额:111934.60-111934.60=0.00(元)二、期望收益率及投资报酬率练习假定甲公司打算生产一种产品,根据市场预测可能获得年度报酬率及相应的概率如下表:假定甲公司风险报酬系数为9%,目前银行存款利率为6%。

财务会计第二次作业

《财务会计》第二次作业习题一【目的】通过练习,掌握固定资产取得的核算方法。

【资料】某企业发生下列有关取得固定资产的经济业务:1、企业购入不需要安装的生产设备2台,取得的增值税专用发票上注明的设备买价为128 000元,增值税额为21 760元,发生的运杂费为3 000元,全部款项已从银行存款户支付,设备已交付使用。

2、企业购入需要安装的生产设备一台,取得的增值税专用发票上注明的设备买价为60 000元,增值税额为10 200元,发生包装费和运杂费1 500元,均以银行存款支付。

购入后委托外单位进行安装,以银行存款支付安装费用2 000元,设备已安装完毕,交付使用。

3、企业采取自营方式建造仓库一座,购入各种工程物资500 000元(含增值税),以银行存款支付;实际领用工程物资500 000元,另外还领用了企业生产用的原材料一批,实际成本为80 000元,应转出的增值税为13 600元;应付自营施工人员的工资为60 000元,企业辅助生产车间为工程提供有关劳务发生支出6 400元,工程已竣工并交付使用。

【要求】根据上述资料,编制会计分录。

习题二【目的】通过练习,掌握固定资产折旧的计算及其核算方法。

【资料】某企业发生下列有关固定资产折旧的经济业务:1、企业于2012年12月31日新增生产设备一台,其账面原价为60 000元,预计使用寿命为5年,预计净残值率为10% 。

分别按双倍余额递减法和年数总和法计算其年折旧率和各年应提的折旧额。

2、某企业本月各类固定资产应计提的折旧总额为72 000元。

其中,A、B两个生产车间分别负担28 000元、20 000元,销售部门负担6 000元,行政管理部门负担15 000元,其他业务负担3 000元。

【要求】根据上述资料,计算固定资产的折旧率和折旧额,并编制会计分录。

习题三【目的】通过练习,掌握固定资产后续支出的核算方法。

【资料】某企业发生下列有关固定资产后续支出的经济业务:1、企业经批准对一生产车间进行扩建,其账面原价为3 000 000元,累计已提折旧为1 800 000元,其账面价值为1 200 000元;扩建过程中,企业以银行存款支付扩建工程款1 000 000元(假设扩建过程中未发生其他相关税费);该生产车间扩建工程达到预定可使用状态后,预计其使用寿命将延长10年,该生产车间扩建工程已竣工并交付使用。

国财务财务管理原理第二次作业

国财务财务管理原理第二次作业Keep all final results two decimal places!1.(16 marks).Suppose we are considering a capital investment that costs $800,000 and provides annual net cash flows of $250,000 for the first four years and $326,000 at the end of the fifth year. The firm’s required rate of return is 10%, calculate the followings:(1) Net present value;(2) Profitability index;(3) Internal rate of return (try 18% first);(4) Payback period.Answer:2.(20 marks).Another utilization of cash flow analysis is setting the bid price on a project. T o calculate the bid price, we set the project NPV equal to zero and find the required price. Thus the bid price represents a financial break-even level for the project. Guthrie Enterprises needs someone to supply it with 140,000 cartons of machine screws per year to support its manufacturing needs over the next five years, and you’ve decided to bid on the contract. It will cost you $1,800,000 to install the equ ipment necessary to start production; you’ll depreciate this cost straight-line to zero over the project’s life. You estimate that in five years this equipment can be salvaged for $150,000. Your fixed production costs (not including depreciation) will be $265,000 per year, and your variable production costs should be $8.50 per carton. You also need an initial investment in net working capital of $130,000. Your tax rate is 35 percent and you require a 14 percent return on your investment.(1) What’s the init ial outlay (IO) of this project?(2) What’s the amount of terminal cash flow (TCF, including disposal of fixed assets and withdrawal of working capital)?(3) When the NPV of this project is zero, what’s the amount of operational cash flow (OCF) for each year of this project?(4) What bid price should you submit?(5) Why can’t you get a positive NPV? How can you get profitable projects? Answer:3. (20 marks).AX Co. will finance a project in the proportions shown below. Issue costs would be: (a) 2% of market value for a new bond issue; (b) 15 cents per sharefor ordinary shares; (c) 10 cents per share for preference shares. The ordinary share dividends for next year will be 80 cents and are projected to have an annual growth rate of 5%. What is the weighted cost of capital? Market prices are $110 for bonds, $5 for preference shares and $8 for ordinary shares. There will be $15,000 of retained earnings available. The company tax rate is 30%.Type of financing Percentage of future financing Bonds (8%, $100 par, 10-year maturity) 30Preference shares20(6,000 shares outstanding, 30 cents dividend)Ordinary equity 50Total 100Answer:4.(10 marks).AX Company has a revolving credit agreement with its bank. The company can borrow up to $1 million under the agreement at an annual interest rate of 9%. AX is required to maintain a 10% compensating balance on any funds borrowedunder the agreement and to pay a 0.5% commitment fee on the unused portion of the credit line. Assume that AX has no funds in the account at the bank that can be used to meet the compensating balance requirement. Determine the annual financing cost of borrowing each of the following amounts under the credit agreement.(1) $250000; (2) $500000; (3) $1000000.Answer:5. (16 marks). Four engineers are forming their own company. Two financing plans are being studied.Plan A requiresthe firm to sell $1 million of bonds with an effective interest rate (yield) of 14%. In addition, $5 million would be raised by selling ordinary shares at $5 each.Plan B also involves raising $6 million. This would be accomplished by selling $3 million of bonds at an effective interest rate of 16%. The other $3 million would come from selling ordinary shares at $5 each.In both cased the use of financial leverage is considered to be a permanent part of the firm’s capital structure, so no fixed maturity date is used in the analysis. The firm considers a 30% tax rate appropriate for planning purposes.(1) Find the EBIT indifference level associated with the two financing plans.(2) A detailed financial analysis of the firm’s prospects suggests that long-term EBIT will be above $1,188,000 annually. Taking this into consideration, which plan will generate the higher EPS?(3) Suppose that long-term EBIT is forecast to be $1,188,000 per year. Under PlanA a price-earnings ratio of 13 would apply, and under PlanB a price-earnings ratio of11 would apply. If this set of financial relationships does hold, which financing plan would you recommend be implemented?(4) Assume an EBIT level of $1,188,000. What price-earnings ratio applied to the EPS of Plan B would provide the same share price as that projected for Plan A? Answer:6. (18 marks).AX Company has an all-ordinary-share capital structure. Selected financial data for the company are shown below:Ordinary shares outstanding =2,000,000Ordinary share price, P0=$10 per shareExpected level of EBIT =$5,000,000Dividend payout ratio =100%In answering the following questions, assume that corporate income is not taxed.(1) Under the present capital structure, what is the total value of the company?(2) What is the cost of ordinary equity capital, K E? What is the composite cost of capital K0?(3) Now, suppose that AX sells $1 million of long-term debt with an interest rate of 8%. The proceeds are used to retire the outstanding shares. According to the independence hypothesis:(a) What will be the dividend per share flowing to the firm’s ordinary shareholders?(b) By what percentage has the dividend per share changed owing to the capital-structure change?(c) What will be the company’s cost of ordinary equity after the capital-structure change?(d) By what percentage has the cost of ordinary equity changed as a result of the capital-structure change?(e) What will be the composite cost of capital after the capital-structure change? Answer:。

4财管第二次作业

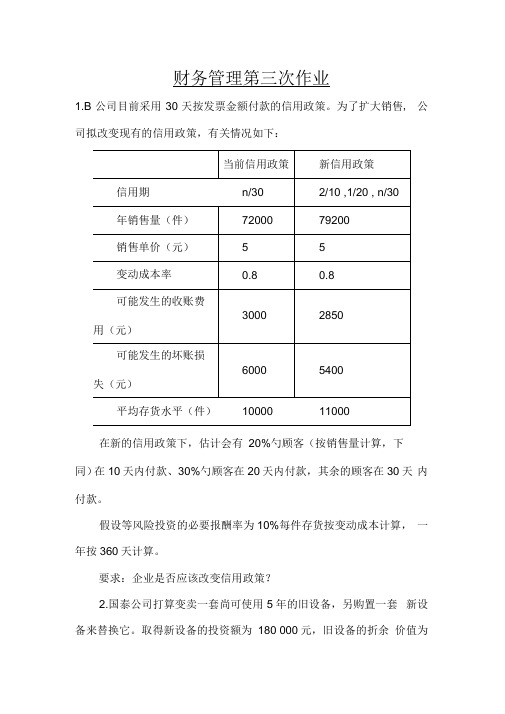

财务管理第三次作业

1.B公司目前采用30天按发票金额付款的信用政策。

为了扩大销售, 公司拟改变现有的信用政策,有关情况如下:

在新的信用政策下,估计会有20%勺顾客(按销售量计算,下

同)在10天内付款、30%勺顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的必要报酬率为10%每件存货按变动成本计算,一年按360天计算。

要求:企业是否应该改变信用政策?

2.国泰公司打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。

取得新设备的投资额为180 000元,旧设备的折余价值为

95 000元,其变价净收入为80 000元,到第5年末新设备与

继续使用旧设备届时的预计净残值相等。

新旧设备的替换将在当年内完成(即更新设备的建设期为零)。

使用新设备可使企业在第1年增加营业收入50 000元,增加经营成本20 000元;从第2〜5年内每年增加营业收入60 000元,增加经营成本24 000元。

设备采用直线法计提折旧。

适用的企业所得税税率为33%该企业所在行业基准折现率10%.

要求:

(1) 估算该更新设备项目的项目计算期内各年的差量净现金流量(△ NCF);

(2) 计算该项目的差额内部收益率指标(计算结果保留两位小数);

(3) 为企业作出是否更新设备的决策,并说明理由。

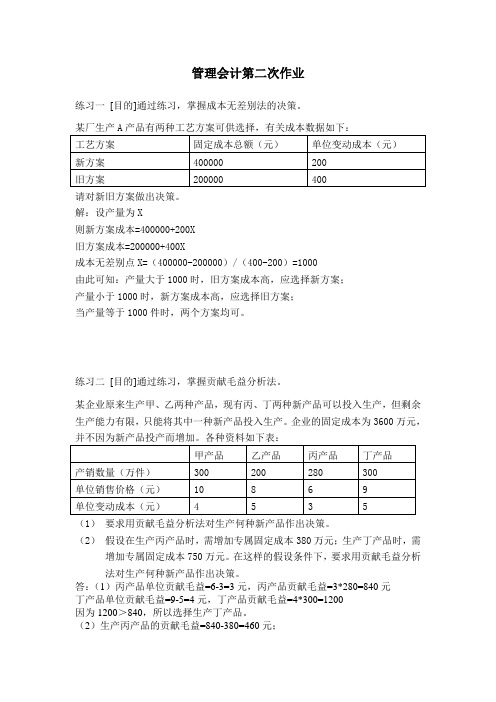

管理会计第二次作业

管理会计第二次作业

练习一[目的]通过练习,掌握成本无差别法的决策。

请对新旧方案做出决策。

解:设产量为X

则新方案成本=400000+200X

旧方案成本=200000+400X

成本无差别点X=(400000-200000)/(400-200)=1000

由此可知:产量大于1000时,旧方案成本高,应选择新方案;

产量小于1000时,新方案成本高,应选择旧方案;

当产量等于1000件时,两个方案均可。

练习二[目的]通过练习,掌握贡献毛益分析法。

某企业原来生产甲、乙两种产品,现有丙、丁两种新产品可以投入生产,但剩余生产能力有限,只能将其中一种新产品投入生产。

企业的固定成本为3600万元,

(1)要求用贡献毛益分析法对生产何种新产品作出决策。

(2)假设在生产丙产品时,需增加专属固定成本380万元;生产丁产品时,需增加专属固定成本750万元。

在这样的假设条件下,要求用贡献毛益分析法对生产何种新产品作出决策。

答:(1)丙产品单位贡献毛益=6-3=3元,丙产品贡献毛益=3*280=840元

丁产品单位贡献毛益=9-5=4元,丁产品贡献毛益=4*300=1200

因为1200>840,所以选择生产丁产品。

(2)生产丙产品的贡献毛益=840-380=460元;

生产丁产品贡献毛益=1200-750=450元;

因为460>450,所以,选择生产丙新产品。

管理会计第二次作业题

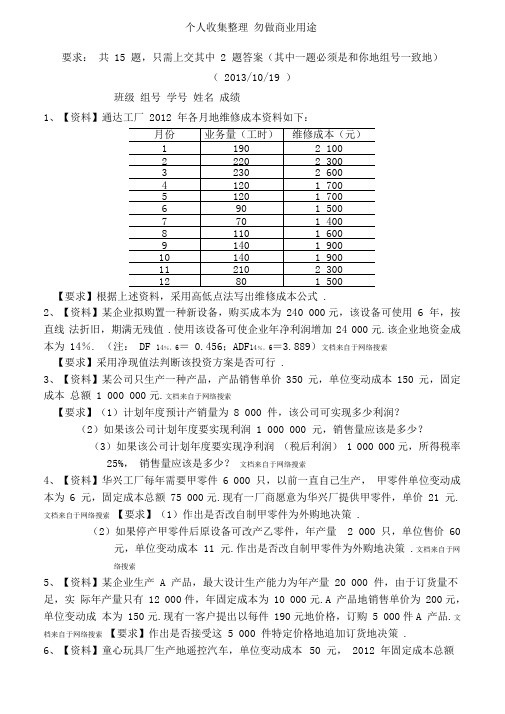

个人收集整理勿做商业用途要求:共15 题,只需上交其中2 题答案(其中一题必须是和你地组号一致地)(2013/10/19 )班级组号学号姓名成绩1、【资料】通达工厂2012 年各月地维修成本资料如下:【要求】根据上述资料,采用高低点法写出维修成本公式.2、【资料】某企业拟购置一种新设备,购买成本为240 000元,该设备可使用6 年,按直线法折旧,期满无残值.使用该设备可使企业年净利润增加24 000元.该企业地资金成本为14%. (注:DF 14%,6=0.456;ADF14%,6=3.889)文档来自于网络搜索【要求】采用净现值法判断该投资方案是否可行.3、【资料】某公司只生产一种产品,产品销售单价350 元,单位变动成本150 元,固定成本总额1 000 000元.文档来自于网络搜索【要求】(1)计划年度预计产销量为8 000 件,该公司可实现多少利润?(2)如果该公司计划年度要实现利润1 000 000 元,销售量应该是多少?(3)如果该公司计划年度要实现净利润(税后利润)1 000 000元,所得税率25%,销售量应该是多少?文档来自于网络搜索4、【资料】华兴工厂每年需要甲零件6 000 只,以前一直自己生产,甲零件单位变动成本为6 元,固定成本总额75 000元.现有一厂商愿意为华兴厂提供甲零件,单价21 元.文档来自于网络搜索【要求】(1)作出是否改自制甲零件为外购地决策.(2)如果停产甲零件后原设备可改产乙零件,年产量 2 000 只,单位售价60 元,单位变动成本11 元.作出是否改自制甲零件为外购地决策.文档来自于网络搜索5、【资料】某企业生产A 产品,最大设计生产能力为年产量20 000 件,由于订货量不足,实际年产量只有12 000件,年固定成本为10 000元.A 产品地销售单价为200元,单位变动成本为150元.现有一客户提出以每件190元地价格,订购5 000件A 产品.文档来自于网络搜索【要求】作出是否接受这5 000 件特定价格地追加订货地决策.6、【资料】童心玩具厂生产地遥控汽车,单位变动成本50 元,2012 年固定成本总额300000元,每辆遥控汽车售价150元.2012年度销售量为5 000辆.文档来自于网络搜索个人收集整理勿做商业用途【要求】(1)计算童心玩具厂地盈亏分界点销售量和销售额分别是多少?(2)计算童心玩具厂2012 年度实现利润多少?7、【资料】恒通机械厂有一台设备因营运多年而陈旧,不能满足生产需要,现有两个方案供选择:方案一:翻新旧设备,需支付翻新成本10 000元,并预计在第4 年末大修一次,大修成本8 000元.如按时大修,设备尚可使用8年,8年后该设备预计残值4 000元.该设备地年运营成本10 000 元.文档来自于网络搜索方案二:将旧设备出售,可得价款9 000元.另行购置一台新设备,购买成本24 000元,新设备经济寿命8年,预计残值4 000元.新设备在第4年末需要大修一次,预计大修成本7 000 元.新设备年运营成本8 000 元.文档来自于网络搜索恒通机械厂地资金成本为14%. 【要求】(1)计算购买新设备方案较翻新旧设备方案增加地净现值.(2)根据(1)地计算结果作出购入新设备或是翻新旧设备地决策.(注:DF14%,4=0.592;ADF 14%,8 =4.639)8、【资料】永生工厂生产A 机器,需要耗用甲材料.2012年3月份A机器产量为10台.每台A 机器地材料标准耗用量为480 千克,甲材料地标准价格为8 元/千克.甲材料地实际价格为8.20 元/千克,每台A 机器地实际耗用量为500 千克.文档来自于网络搜索【要求】(1)计算A 机器地材料成本差异.(2)分别计算A 机器地材料价格差异和材料数量差异,分析材料成本差异地构成.文档来自于网络搜索9、【资料】华丰电器公司计划年度生产甲、乙、丙三种电器,预计产销量、单位产品售价及成本资料如下表所示:文档来自于网络搜索要求】⑴计算甲、乙、丙三种电器地单位边际贡献和边际贡献率;⑵计算甲、乙、丙三种电器地销售比重和综合边际贡献率;⑶计算综合损益分界点销售额;⑷分别计算甲、乙、丙三种电器地保本点销售额和保本点销售量10、【资料】仍沿用第9题地资料.【要求】(1)计算联合单位地边际贡献;(2)计算损益分界点地联合单位销售量;(3)计算损益分界点销售额.个人收集整理勿做商业用途11、【资料】仍沿用第9 题地资料,按照甲、乙、丙三种产品地机器工时分配固定成本,三种产品地单位机器工时标准分别为:甲产品3.5 小时,乙产品4 小时,丙产品5 小时.文档来自于网络搜索【要求】(1)按照机器工时标准分配固定成本;(2)分别计算确定甲、乙、丙三种产品地损益分界点销售量和销售额.12、【资料】某企业现有30%地剩余产能,准备用来生产甲或乙产品.预计甲产品最大产量为3000 件,单位产品售价为500元,单位变动成本为400元,需发生专属固定成本50000元;预计乙产品最大产量为5000件,单位产品售价为300元,单位变动成本为220 元,需发生专属固定成本80000 元.该企业目前年固定成本总额为380000元.文档来自于网络搜索【要求】根据上述资料作出生产何种产品地决策.13、【资料】某企业现生产A、B、C 三种产品,固定成本按销售比重分配,各有关资料如下表所示:【要求】作出亏损产品B 产品是否应停产地决策.14、【资料】某企业现生产甲、乙、丙三种产品,其有关资料如下表所示:单位:元丙产品是亏损产品.如果停产丙产品,企业可以腾出一部分生产能力,既可以转产丁产品,也可以将设备出租.丁产品地有关资料如下:销售收入12000 元变动成本10000 元边际贡献2000 元若将设备出租,可获租金净收入1000 元.个人收集整理勿做商业用途【要求】根据上述资料,作出是否应该停产丙产品,是转产还是出租地决策. 15、成本差异地计算与分析:【资料】某公司生产一种产品,耗用一种材料,单位产品地标准成本如下:2012年7月生产产品400件,实际发生地有关数据如下:假定生产耗用直接材料地数量和价格与实际采购地相等【要求】计算分析成本差异.个人收集整理勿做商业用途版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

同济大学财务管理第二次习题

1、某公司考虑两个筹资方案。

方案1:发行债券1000万元,利率13%;此外通过发行普通股增加资金5000万元,,每股50元。

方案2:发行公司债券3000万元,利率16%,发行普通股股票3000万元,每股50元,公司所得税率33%。

要求计算:

(1)两方案每股收益无差别点的息税前利润;

(2)如果公司息税前利润超过1100万元,哪一个方案可行?

2本年度只生产经营一种产品,息税前利润总额为90万元,债务筹资的年利息总额为40万元,产品单价为250元,单位变动成本100元,销售数量为10000台。

要求:

(1)计算该公司的经营杠杆系数、财务杠杆系数、总杠杆系数;

(2)若公司明年的销售量增加20%,那么公司息税前利润和税后净利润的增长比率各为多少?。

2012财务管理(第2版)-在线作业作业答案

财务管理(第2版)-在线作业_A 最终成绩:100.0一 单项选择题1.(5.0 分)没有考虑风险 计量比较困难没有考虑投入与产出之间的关系 没有考虑货币的时间价值知识点: 1.1 财务管理的目标 用户解答: 计量比较困难2.(5.0 分)使股利与公司盈余紧密地配合使公司利润分配灵活性较大 保持理想的资本结构 稳定股价,树立公司良好形象知识点: 10.2 股利政策的类型 用户解答: 保持理想的资本结构3.(5.0 分)以收抵支合理使用资金作为财务管理的目标,与股东财富最大化相比,利润最大化的缺点不包括( )。

公司采用剩余股利政策进行利润分配的根本理由是( )。

下列属于企业赖以生存基本条件的是( )。

筹集资金 获利知识点: 1.1 财务管理的目标 用户解答: 以收抵支4.(5.0 分)概率方差 标准差 预期值知识点: 2.2 投资的风险价值 用户解答: 预期值5.(5.0 分)流动比率降低速动比率提高 流动比率提高 速动比率降低知识点: 3.2 基本财务比率 用户解答: 速动比率降低6.(5.0 分)产品成本预算现金收支预算 生产预算下列指标中不能反映单项资产的风险只能反映单项资产报酬的是( )。

假设速动比率为2,则赊购一批材料将会导致( )。

下列预算中,属于财务预算的是( )。

销售预算知识点: 4.1 财务预测 用户解答: 现金收支预算7.(5.0 分)普通股筹资不易吸收资金筹措的资本不需归还 可能会分散公司的控制权 资金成本较低知识点: 5.2 股权筹资用户解答: 筹措的资本不需归还8.(5.0 分)筹资对象广筹资成本高 限制条件少 筹资风险小知识点: 5.3 长期负债筹资 用户解答: 筹资对象广9.(5.0 分)票面利率债券期限 债券面值 到期收益率与其他筹资方式相比,普通股融资的优点是( )。

与其他长期负债筹资方式相比,发行债券的优点是( )。

影响债券发行价格的因素不包括( )。

知识点:5.3 长期负债筹资用户解答:到期收益率10.(5.0 分)下列各项因素中,影响存货的经济订货批量的是()。

川大《财务管理(Ⅰ)》第二次作业

首页 - 我的作业列表 -?财务管理 ( Ⅰ ) ?第二次作业答案你的得分:达成日期: 2021 年 07月18日16点31分说明:每道小题括号里的答案是您最高分那次所选的答案,标准答案将在本次作业结束( 即2021 年 09 月 11 日 ) 后显示在题目旁边。

一、单项选择题。

本大题共15 个小题,每题分,共 45.0 分。

在每题给出的选项中,只有一项为哪一项切合题目要求的。

1.某公司年度产品销售收入为 14400 万元,流动资本占用额为 3600 万元。

该公司流动资本周转次数为〔〕( D)A. 1 次B. 2 次C. 3 次D. 4 次2. 某机床原始价钱为320 万元,估计清理花费为20 万元,节余价值为52 万元,使用限期为 15年,其折旧率是多少〔〕( A )A.6%B.5%C.4%D.7%3.公司投资净利润是指〔〕( D )A.股利和债券利息收入B.投资分得的利润C.长久投资的增添额D.投资收盗减投资损失后的余额4.资本的时间价值可用绝对数、〔〕两种形式表示。

( A )A.相对数B.成数C.概率D.常数5.息率为 8% 。

拟借入资本300〔〕(B)500100万元,刊行一般股200万元,该公司的财务杠杆为A.C. 1D.6.公司发规定,以知识产权、非专利技术作价出资的全额不得超出有限责任公司注册资本的〔〕(C)A.25%B.15%C.20%D.17%7.公司资本的根源有双方面:一个方面是由投资人供给的,即〔由债权人供给的,即欠债。

〕;另一个方面是( B )A.资本金B.全部者权益C.固定财产D.流动财产8.某公司上年度和今年度的流动财产均匀占用额分别为1000万元和1200动财产周转天数分别为90 天和 60 天,那么今年度比上年度的销售收入增添了万元。

万元,流〔〕( C )A.2400B.1800C.3200D.36009.以下答案中,公司拥有现金的总本钱不包含〔〕( B )A.管理本钱B.变换本钱C.据有本钱D.欠缺本钱10. 财务管理是人们利用价值形式对公司的() 进行组织和控制,并正确办理公司与各方面财务关系的一项经济管理工作。

财务管理学作来及练习答案

财务管理学作业第一次1、如果某人打算在五年后获得本利和100000元,假定有一个投资工程,投资报酬率为10%,他现在应投资多少钱?(复利的终值)答:FV n=PV(1+i)n=PV*FVIF i,nPV= FV n/(1+i)n=100000/(1+10%)5=621002、企业需要设备一台,买价为36000万元,可使用10年;如租用那么每年付年末付租金4000元,除此之外买和租的其他情况一样,假定利率为10%,试分析采用哪种方式更好。

3、某设备安装施工期为3年,从第4年起投产,投产后每年可增加收益10万元,假设按10%的报酬率计算,投资后10年的总收益的现值是多少?4、你现年30岁,正在考虑全职的MBA学习。

两年内每年的学费和其他直接费用为8万元。

另外,你还需要放弃一个年薪为10万元的工作。

假定学费和工资均在年末支付。

作为获取MBA学位的结果,预计你毕业后的收入每年增加多少〔不考虑通货膨胀因素〕这里实际年利率为3%并忽略税收。

同时假定收入在你完成学业时〔毕业当年的年底〕以不变的实际数量增加,且持续到你55岁。

你是否进行这项人力资本的投资。

5、假设你购置了一套价值为62.5万元的房子,首付比例为20%,余下款项按年利率6%以房屋作抵押向银行贷款,并在今后的五年内连本带利分期归还。

通过计算请填列下表:(注:四舍五入取小数点后两位,最后一年结清利息和本金)6、假定甲公司打算生产一种产品,根据市场预测可能获得年度报酬率及相应的概率如下表:市场状况预计年报酬率〔X i〕报酬假定甲公司风险报酬系数为9%,目前银行存款利率为6%。

甲公司采用新产品的投资报酬率为多少?第二次作业1、某企业年销售额为200万元,息税前利润为60万元,固定本钱为40万元,变动本钱率为50%,全部资本总额200万元,负债比例40%,负债利率为12%。

分别计算该企业的营业杠杆系数、财务杠杆系数和复合杠杆系数,并利用计算结果说明其含义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的

人多了,也便成了路。

2011年12月考试财务管理学第二次作业

一、单项选择题(本大题共36分,共12小题,每小题3分)

1. 我国关于支付并购交易价款的规定,原则上要求一次缴清资产转让费。如果 数

额较大,一次付清有困难的,可在有经济担保的前提下,经双方协商分期付 款,但

最长期限不得超过()年。A. 1 B. 2 C. 3 D. 4

2. 项目风险用()衡量。

A. 用项目标准差进行衡量

B. 用公司资产收益率标准差进行衡量

C. 用投资项目的贝他系数(B)来表示

D. 用内含报酬率表示

3. 在下列评价指标中,属于非折现评价标准的是( )。

A. 净现值

B. 内部收益率

C. 获利指数

D. 回收期

4. 债务减让是通过债权人与债务人之间或债权人之间达成债务和解协议来进行

的。其目的是()。

A. 收回更多的破产债权

B. 改善债务公司的经营状况

C. 发行新的证券交换未偿债务

D. 为债权人托管作准备

5. 交易者通过卖出一个买权合约,获得一笔权利金收人,并利用这笔款项为今

后卖出标的资产提供部分价值补偿,这种交易策略是( )。

A. 买人买权

B. 卖出买权

C. 买人卖权

D. 卖出卖权

6. 反映公司现金流入量与利息支付之间的关系是( )。

A. 销售现金比率

B. 每股经营现金净流量

C. 现金利息保障倍数

D. 现金再投资比率

7. 如果某公司出现财务危机,股东将可动用资本用于高风险的项目,进行孤注

一掷的赌博,导致投资结果加重了财务危机的程度,这种情况可视为( )

A. 风险转移

B. 放弃投资

C. 资本转移

D. 债权置换

8. ()是投资项目年平均净收益与该项目年平均投资额的比率。

A. 净现值

B. 获利指数

生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的

人多了,也便成了路。

C. 内部收益率

D. 会计收益率

9. 每股收益无差别点是指使不同资本结构的每股收益相等时的( )。

A. 销售收入

B. 变动成本

C. 固定成本

D. 息税前收益

10. 按照(公司法)规定的利润分配顺序,在计提公益金后,应( )。

A. 计提任意盈余公积金

B. 计提法定盈余公积金

C. 支付优先股股利

D. 支付普通股股利

11. 在并购中,当目标公司处在征收资本利得税的国家或地区,必须承担资本 利得

税的价格支付方式是()。

A. 现金支付方式

B. 换股支付方式

C. 卖方融资

D. 杠杆收购

12. 有观点认为,由于股利收入所得税率高于资本利得所得税率,这样,公司

留存收益而不是支付股利对投资者更有利。这种理论观点是指( )。

A. 股利政策无关论

B. “一鸟在手”理论

C. 差别税收理论

D. 统一税收理论

二、多项选择题(本大题共 40分,共10小题,每小题4分)

1. 新股发行定价的方法有()。A.市盈率法B.议价法C.竞价法D.每 股收益法

2. 项目筹资过程中的风险主要有()。

A. 政治风险

B. 经济风险或金融风险

C. 法律风险

D. 技术风险和管理风险

E. 环保风险

3. 影响时间价值的另外两个因素是标的资产的()。

A. 风险

B. 利率水平

C. 收益

D. 现金流量

4. 影响经营风险的因素有()。

A. 销售量

B. 单价

C. 单位变动成本

D. 固定成本

生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的

人多了,也便成了路。

E. 经营杠杆

5. 对资本需要量预测的方法有()。

A. 计算机预测法

B. 线性回归分析法

C. 销售百分比法

D. 财务预算法

E. 全面预测法

6. 影响净现值的因素有()。

A. 项目的现金流量

B. 折现率

C. 项目周期

D. 利息费用

7. 股票价值的影响因素()。

A. 股票现金流量

B. 折现率

C. 投资收益率

D. 留存收益比率等

8. 边际资本成本是()。

A. 资本每增加一个单位而增加的成本

B. 各种筹资范围内的综合资本成本

C. 追加筹资时所使用的加权平均资本成本

D. 保持资本结构不变时的综合资本成本

E. 保持个别资本成本率不变时的综合资本成本

9. 短期担保借款的担保品一般包括()。

A. 应收账款

B. 存货

C. 应收票据

D. 固定资产

E. 长期投资

10. 现金管理的目标是()。

A. 保证公司生产经营所需现金

B. 节约使用资金

C. 从暂时闲置的现金中获得更多的投资收益

三、判断题(本大题共24分,共12小题,每小题2分)

1. 有息债券的持续期小于其到期时间。

2. 优先股股息率是固定的。

3. 股东与债权人二者之间矛盾与冲突的根源:风险与收益的“不对等契约”。

4. 长期借款是公司向银行或非银行的金融机构以及其他单位借入的、期限在半 年

年以上的借款。

5. 折现率表示为筹资者的资本成本或投资者要求达到的最低收益率。

6. 通货膨胀率是指预期未来通货膨胀率而非过去已发生的预期通货膨胀率

7. 当企业筹资数额较大,边际资本成本超过企业承受能力时,企业便不能再增 加

生命赐给我们,我们必须奉献生命,才能获得生命。

希望是本无所谓有,无所谓无的。这正如地上的路;其实地上本没有路,走的

人多了,也便成了路。

筹资数额。

8. 差别税收理论认为,一般来说,股利收人的所得税税率高于资本利得所得税 税

率,因此,资本利得对于股东更为有利。

9. 兼并是一个公司采取各种形式有偿接受其他公司的产权,使被兼并公司丧失 法

人资格或改变法人实体的经济活动。

10. 资本成本是指公司接受不同来源资本总额的现值与预计的未来资本流出量 现值

相等时的折现率或收益率。

11. 债券是筹资者为筹集资本而发行的,约定在一定期限内向债权人还本付息 的有

价证券。

12. 执行价格具有不确定性使得公司在执行实物期权时并不能确保获得超额利 润。

答案:

一、 单项选择题(36分,共12题,每小题3分)

1. C 2. A 3. D 4. A 5. B 6. C 7. A 8. D 9. D 10. C 11. A 12. C

二、 多项选择题(40分,共10题,每小题4分)

1. ABC 2. ABCDE 3. AB 4. ABCD 5. BD 6. ABC 7. ABCD 8. AC 9. ABC 10. ABC

三、 判断题(24分,共12题,每小题2分)

1. V 2. V 3. V 4. x 5. V 6. x 7. V 8. V 9. V 10. x 11. V 12.

V