【绝好】自动现金流量表2013版(含信用评级+资金需求)V5。0

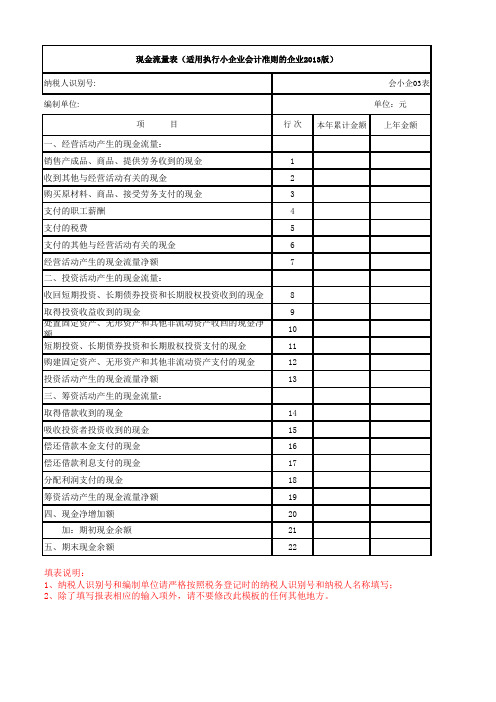

199现金流量表(适用执行小企业会计准则的企业2013版)-年报表

纳税人识别号:编制单位:

单位:元一、经营活动产生的现金流量:

销售产成品、商品、提供劳务收到的现金1收到其他与经营活动有关的现金

2购买原材料、商品、接受劳务支付的现金3支付的职工薪酬4支付的税费

5支付的其他与经营活动有关的现金6经营活动产生的现金流量净额7

二、投资活动产生的现金流量:

收回短期投资、长期债券投资和长期股权投资收到的现金8取得投资收益收到的现金

9处置固定资产、无形资产和其他非流动资产收回的现金净额

10短期投资、长期债券投资和长期股权投资支付的现金11购建固定资产、无形资产和其他非流动资产支付的现金12投资活动产生的现金流量净额13三、筹资活动产生的现金流量:

取得借款收到的现金14吸收投资者投资收到的现金15偿还借款本金支付的现金16偿还借款利息支付的现金17分配利润支付的现金18筹资活动产生的现金流量净额19四、现金净增加额20 加:期初现金余额21五、期末现金余额

22填表说明:

1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写;

2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

现金流量表(适用执行小企业会计准则的企业2013版)

项 目

行 次

上年金额

会小企03表本年累计金额

写;。

最全最新的现金流量表自动生成(xls页)

调节表合计 0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

返回主页面

335,457.09

90

期末 - 期初

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00

期末 - 期初

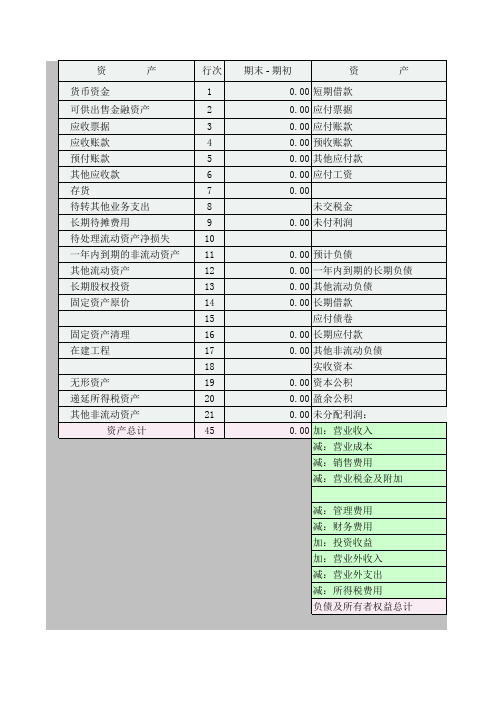

资

产

0.00 短期借款

0.00 应付票据 0.00 应付账款 0.00 预收账款 0.00 其他应付款 0.00 应付工资 0.00

未交税金 0.00 未付利润

0.00 预计负债 0.00 一年内到期的长期负债 0.00 其他流动负债 0.00 长期借款

应付债卷 0.00 长期应付款 0.00 其他非流动负债

现金变动:

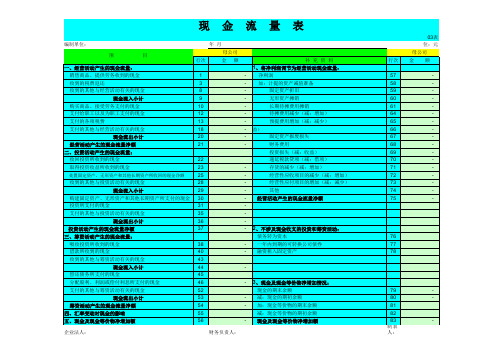

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金: 收到的其他与经营活动有关的现金:

购买商品接受劳务支付的现金 支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

0.00

支付的其他与经营活动有关的现金

二、投资活动现金流量 收回投资所收到的现金

取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资

现金流量表自动生成模板(最新)

年月日

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

-12,000.00 -7,751.11

796,558.64 19,700,232.72

530,003.80

-

-52,937.35 -52,937.35 52,937.35

-230.25 -

582,941.15 金额

-238,999.56

7,331.55

无形资产摊销

5

长期待摊费用摊销

6

待摊费用减少(减:增加)

2,529,087.49 1,929,388.13

599,699.36

补充资料 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 行次 1 2 3 4

单位:元 金额

19,664,251.52

565,985.00 20,230,236.52 18,923,425.19

7

预提费用增加(减:减少)

8

处置固定资产、无形资产和其他长期资产的损失(减:收益)

现金流量表自动计算模版

金

母公司 金 额 -

流

ห้องสมุดไป่ตู้

量

表

会企03表 单位:元 母公司 补 充 资 料 行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金 额 -

年 月 目 行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 79 80 81 82 83 现金流入小计 现金流出小计 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 76 77 78

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

现

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

自动编制现金流量表(最新版)

1、概述 各报表中只允许在报表白色空格内填入数据!,浅紫色阴影部分不能填入任何数据! 浅紫色部分为公式设置部分或根本不需填入数据,一经改动表格数据就会出现差错,建议 将该工作簿设为模板,同时将浅紫色部分进行锁定。

2、编制步骤

(1)、首先填写“基本信息录入”工作表中的“报表编制基本信息录入”,输入完毕后, 编制单位、编制日期等信息会自动显示在各报表相关位置。

由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中 各数据即可。

四、表格生成

在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量 表已全部自动完成并自动平衡。

Hale Waihona Puke 五、重要说明1、本编制办法主要是根据两大主表编制,仅从明细账簿中提取少量数据,由于两大 主表科目反映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流 量表并不能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用, 如公司决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法编制速度较快,一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

最新现金流量表自动生成编制说明

一、编制原理 本现金流量编制方法主要是根据资产负债表、利润及利润分配表各帐户的变动情况进 行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果 分别归入现金流量表的各项目,以此自动生成现金流量表,这一编制方法,实质是报表余 额编制法,获取尽量少的表外数据是其编制原则,在速度和精确性之间,本方法选择的是 速度。

(2)、手工录入资产负债表、利润及利润分配表各栏数据。 如有两大主表的电子文档,则可以直接将两大主表数据直接复制,此项操作前提是电 子文档报表格式须与本工作表报表格式一致,本工作表各报表格式是根据《企业会计制度》 规定格式编制,若电子文档报表是按制度规定的统一格式编制的,则直接复制覆盖即可。 (3)、手工录入表外数据(见“表外数据录入”工作表),所得税税率和坏账计提比例须按 公司实际情况进行修改,灰色阴影部分数据均可修改。 三、检查

自动编制现金流量表(模板)

自动编制现金流量表(模板)根据报表自动生成现金流量表现编制单位:项目经营活动产生的现金流量:一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到的其他与经营活动有关的现金现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:投资活动产生的现金流量:收回投资所收到的现金取得投资收益所收到的现金处置固定资产、无形资产和其他长期资产所收回的现金净额金年度金额流量表会企03表行次57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金单位:元额行次1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56补充资料1、将净利润调节为经营活动现金流量:、将净利润调节为经营活动现金流量:净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加) 预提费用增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)7,416,143.79 -1,526,323.80 5,889,819.99 763,439.65 1,378,702.641,023,811.97 3,081,219.29 6,247,173.55 -357,353.56固定资产报废损失财务费用投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他经营活动产生的现金流量净额-1,384,017.78 2,418,656.68 -98,761.89 -588,231.00 59,878.93 -331,252.14 721,149.04 -514,708.66 -640,066.74 -357,353.56 收到的其他与投资活动有关的现金现金流入小计购建固定资产、无形资产和其他长期资产所支付的现金投资所支付的现金支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:筹资活动产生的现金流量:吸收投资所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计偿还债务所支付的现金分配股利、利润或偿付利息所支付的现金支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金的影响五、现金及现金等价物净增加额-55,240.00 -55,240.0055,240.00 2、不涉及现金收支的投资和筹资活动:、不涉及现金收支的投资和筹资活动:债务转为资本-302,113.56 3、现金及现金等价物净增加情况:、现金及现金等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额一年内到期的可转。

现金流量表(自动生成)模板免费下载

本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式”“单元 格”“图案”“无颜色”取消色彩阴影。

六、重要说明

1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。

a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整 到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。

2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错, 为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为” 改名存盘后再行录入报表数据。

2、本编制办法仅是权宜之计,可应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。

3、本工作表各表间数据存在衔接关系,不可以分割单独存为文件使用,否则将出错。

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前

提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。

现金流量表自动生成器(最新简易操作版)

(2).手工录入表外数据(见“补充数据录入”工作表),税率和坏账计提比例须按公司实际情 况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“补充数据录入”工作表中 各数据即可。 四、表格生成 1、 在资产负债表、利润表及补充数据输入完毕之后,你可以发现,现金流量表已全 部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出现负数,因此还须 对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入栏出现负数则将该数据 以正数填入对应项目的现金流出栏,反之亦然,例: a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整到 “处置固定资产、无形资产和其他长期资产所收回的现金净额”等。 2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错,为 便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为”改名 存盘后再行录入报表数据。

各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格数 据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

2.编制步骤

(1).手工录入资产负债表、利润各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前提 是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定格式编 制,若原基础报表是按统一格式编制,直接复制覆盖即可。

2、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

,即:录入资 正办法见下面 生成,报表 删除即可。

【完整模板】现金流量表(自动计算)-Excel图表模板

六、重要说明 1、本编制办法主要是根据两大主表编制,极少依靠明细账簿,由于两大主表科目反 映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不 能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司 决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。 2、本编制办法仅是权宜之计,以应付一时之急需,本现金流量表的公式设置使其能 自动平衡,使用者根本无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入一 时出错(当然打印前别忘了检查),现金流量表也是自动平衡的。因此编制速度奇快, 一般在10分钟内即可编制完成。 3、本工作表各表间数据存在链接关系,不能分割单独存为文件使用,否则将出错。 (完)

1、 在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现 金流量表已全部自动完成并自动平衡,但还未大功告成,由于现金流量表正表不可能出 现负数,因此还须对自动产生的现金流量表正表进行检查并略作调整修改,如现金流入 栏出现负数则将该数据以正数填入对应项目的现金流出栏,反之亦然,例: a、“投资所支付的现金”如为负数,则调整到“收回投资所收到的现金”内; b、“借款所收到的现金”如为负数,则调整到“偿还债务所支付的现金”内; c、 “购建固定资产、无形资产和其他长期资产所支付的现金”如为负数,则调整 到“处置固定资产、无形资产和其他长期资产所收回的现金净额”等。

2、手工检查修改后,修改栏的计算公式将会被覆盖,以后引用该格式时将会出错, 为便于长期引用,建议将本工作表设置为模板,打开本文件后,点击“文件”“另存为” 改名存盘后再行录入报表数据。 五、打印 本工作表为便于数据填入,设置有色彩阴影,打印前还须点击“格式”“单元 格”“图案”“无颜色”取消色彩阴影。 六、重要说明

自动生成现金流量表的会计报表(含资产负债表和利润表)

益)

-

固定资产报废损失

-

财务费用

投资损失(减:收益)

递延税款贷项(减:借项)

-

存货的减少(减:增加)

-

经营性应收项目的减少(减:增加)

-

经营性应付项目的增加(减:减少)

-

其他

- 经营活动产生的现金流量净额

-

-

-

- 2、不涉及现金收支的投资和筹资活动:

债务转为资本

- 一年内到期的可转换公司债券

- 融资租入固定资产

-

-

- 3、现金及现金等价物净增加情况: - 现金的期末余额 - 减:现金的期初余额 - 加:现金等价物的期末余额

减:现金等价物的期初余额 - 现金及现金等价物净增加额

财务负责人:

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

76 77 78

编制单位:

项

目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资所收到的现金

38 40 43 44 45 46 52 53 54 55 56

现金流量表

金额

度

补充资料

1、将净利润调节为经营活动现金流量:

- 净利润

- 加:计提的资产减值准备

-

固定资产折旧

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金流量表

编制单位:有限公司 2013年1月-11月单位: 元

项 目行次本期金额补 充 资 料行次本期金额

一、经营活动产生的现金流量:——1.将净利润调节为经营活动现金流量:——

销售商品、提供劳务收到的现金16,857,878.05 净利润36

1,370,408.14

收到的税费返还2 加:资产减值准备37

收到其他与经营活动有关的现金3 固定资产折旧、油气资产折耗、生产性生物资产折旧38

212,800.00

经营活动现金流入小计46,857,878.05 无形资产摊销39

购买商品、接受劳务支付的现金54,536,469.86 长期待摊费用摊销40

支付给职工以及为职工支付的现金6-9,139.00 待摊费用减少(增加以“-”号填列)41

支付的各项税费71,379,317.84 预提费用增加(减少以“-”号填列)42

支付其他与经营活动有关的现金8674,131.78 处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)43

经营活动现金流出小计96,580,780.48 固定资产报废损失(收益以“-”号填列)44

经营活动产生的现金流量净额10277,097.57 公允价值变动损失(收益以“-”号填列)45

二、投资活动产生的现金流量:—— 财务费用(收益以“-”号填列)46

收回投资收到的现金11 投资损失(收益以“-”号填列)47

取得投资收益收到的现金12 递延所得税资产减少(增加以“-”号填列)48

处置固定资产、无形资产和其他长期资产收回的现金净额13 递延所得税负债增加(减少以“-

”号填列)

49

处置子公司及其他营业单位收到的现金净额14 存货的减少(增加以“-”号填

列)

50

-380,033.00

收到其他与投资活动有关的现金15 经营性应收项目的减少(增加以“-”号填列)51

-998,831.00

投资活动现金流入小计16 经营性应付项目的增加(减少以“-”号填列)52

72,753.43

购建固定资产、无形资产和其他长

期资产支付的现金

17 其他53

投资支付的现金18经营活动产生的现金流量净额54

277,097.57

取得子公司及其他营业单位支付的

现金净额

19

支付其他与投资活动有关的现金20

投资活动现金流出小计21

投资活动产生的现金流量净额22

2.不涉及现金收支的重大投资和筹资

活动:

——

三、筹资活动产生的现金流量:—— 债务转为资本55

吸收投资收到的现金23 一年内到期的可转换公司债券56

取得借款收到的现金24 融资租入固定资产57

收到其他与筹资活动有关的现金25

筹资活动现金流入小计26

偿还债务支付的现金27

分配股利、利润或偿付利息支付的

现金

28

251,292.54

支付其他与筹资活动有关的现金29

筹资活动现金流出小计30251,292.543.现金及现金等价物净变动情况:

筹资活动产生的现金流量净额31-251,292.54 现金的期末余额58

127,969.03

四、汇率变动对现金及现金等价物的影

响

32 减:现金的期初余额59

102,164.00

五、现金及现金等价物净增加额3325,805.03 加:现金等价物的期末余额60

加:期初现金及现金等价物余额34102,164.00 减:现金等价物的期初余额61

六、期末现金及现金等价物余额35127,969.03 现金及现金等价物净增加额62

25,805.03

单位负责人: 财务负责人: 制表: