财务报表模板(现金流量表自动生成模板)

现金流量表财务报表模板

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

76 77 78

79 80 81 82 83

1,909,105.72 507,958.13

1,401,147.59

882,255.25 -882,255.25 2、不涉及现金收支的投资和筹资活动: 债务转为资本 1,401,147.59 3、现金及现金等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 一年内到期的可转换公司债券 融资租入固定资产

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

资产负债表、利润表、现金流量表自动生成的财务报表下载

更多资料请关注博客;/zhzhjindie

财务报表异常说明:

①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX;⑤XXXXXX。 ①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX。 详见报表 XXXXXXXXXXXXXX。 ①XXXXXXX。②XXXXXXX。③XXXXXXX。 ①XXXXXXX。 ②XXXXXXX。 XXXXXXX。 ①XXXXXXX。②XXXXXXX。 ①XXXXXXX。 ②XXXXXXX。③XXXXXXX。④XXXXXXX。⑤XXXXXXX。 1、XXXXXXXXXXXXXX;2、XXXXXXXXXXXXXX; 3、XXXXXXXXXXXXXX;4、XXXXXXXXXXXXXX。

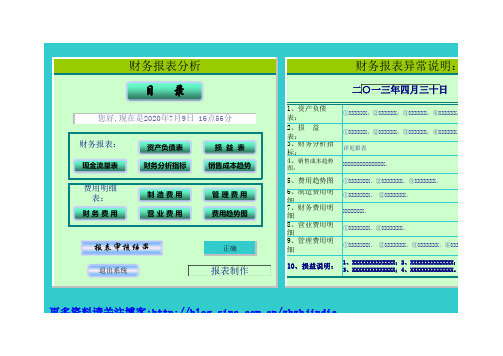

财务报表分析

财务报表异常说明:

二○一三年四月三十日

1、资产负债表: ①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX;⑤XXXXXX。 2、损 益 表: ①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX。

目

录

您好,现在是2014年1月10日 15点03分 财务报表:

现金流量表

报表审核结果

退出系统

正确

9、管理费用明细 ①XXXXXXX。 ②XXXXXXX。③XXXXXXX。④XXXXXXX。⑤XXXXXXX 10、损益说明: 3、XXXXXXXXXXXXXX;4、XXXXXXXXXXXXXX。

1、XXXXXXXXXXXXXX;2、XXXXXXXXXXXXXX;

报表制作

更多资料请关注博客;/zhzhjindie

资产负债表

损

益

表

详见报表 Leabharlann 、财务分析指标: XXXXXXXXXXXXXX。 4、销售成本趋势图:

资产负债表、利润表、现金流量表自动生成模板

项

目

行 次 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65

金额

4,066,025.58

1,306,803.44

-5,975,942.51 加:现金等价物的期末余额 减:现金等价物的期初余额 -5,443,747.86 现金及现金等价物净增加额

66位:元 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 目 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 4,975,942.51 3.现金及现金等价物净增加情况: 现金的期末余额 4,975,942.51 减:现金的期初余额 -1,000,000.00 0.00 -1,000,000.00 2,027,131.58 金额 补充资料 311,671,407.11 1.将净利润调节为经营活动现金流量: 净利润 加:*少数股东权益 311,671,407.11 减:未确认的投资损失 305,557,817.17 加:计提的资产损失准备 1,662,863.00 固定资产折旧 2,890,612.28 -999,211.57 309,112,080.88 2,559,326.23 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

现金流量表自动生成模板(最新)

现金变动:

一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金: 收到的其他与经营活动有关的现金:

购买商品接受劳务支付的现金 支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

支付的其他与经营活动有关的现金

二、投资活动现金流量 收回投资所收到的现金

取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资

21

资产总计 45

期末-期初 -7,999,256.06

资产 短期借款

0.00

应付票据

0.00

应付账款

1,457,000.00 预收账款

1,048,280.28 其他应付款

2,922,789.01 应付工资

3,800,000.00 应付福利款

0.00

未交税金

0.00

未付利润

0.00

其他未交款

0.00

资

产

行次

货币资金

1

短期投资

2

应收票据

3

应收账款

4

预付账款

5

其他应收款

6

存货

7

待转其他业务支出

8

待摊费用

9

待处理流动资产净损失

10

一年内到期的长期债券投资 11

其他流动资产

12

长期投资

13

固定资产原价

14

减:累计折旧

15

固定资产清理

16

在建工程

17

待处理固定资产净损失

18

无形资产

19

递延资产

20

其他长期资产

0.00 -230,419.00 2,999,000.00 350,000.00 -546,000.00

【完整模板】现金流量表(自动计算)-Excel图表模板

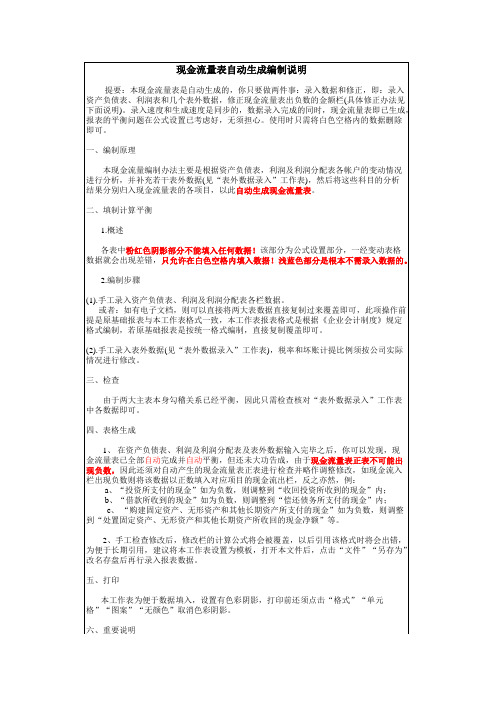

本现金流量编制办法主要是根据资产负债表,利润及利润分配表各帐户的变动情况 进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析 结果分别归入现金流量表的各项目,以此自动生成现金流量表。

二、填制计算平衡 1.概述 各表中粉红色阴影部分不能填入任何数据!该部分为公式设置部分,一经变动表格 数据就会出现差错,只允许在白色空格内填入数据!浅蓝色部分是根本不需录入数据的。

2.编制步骤

(1).手工录入资产负债表、利润及利润分配表各栏数据。 或者:如有电子文档,则可以直接将两大表数据直接复制过来覆盖即可,此项操作前 提是原基础报表与本工作表格式一致,本工作表报表格式是根据《企业会计制度》规定 格式编制,若原基础报表是按统一格式编制,直接复制覆盖即可。 (2).手工录入表外数据(见“表外数据录入”工作表),税率和坏账计提比例须按公司实际 情况进行修改。 三、检查 由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表 中各数据即可。 四、表格生成

六重要说明表外数据录入工作表税率和坏账计提比例须按公司实际六重要说明1本编制办法主要是根据两大主表编制极少依靠明细账制的现金流量表并不能完全反映公司现金流量的真实情况只能反映大概基本状况仅供对外使用决策需要则须按明细账簿认真分析另行编制不能用本办法应付了事

现金流量表(自动生成)模板免费下载

-

现金及现金等价物净增加额

单位:元 额

-

投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

现

金

流

量

表

会企03表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 22 23 25 28 29 30 31 35 36 1 3 8 9 10 12 13 18 20 21 目 行次 金

37

-

2、不涉及现金收支的投资和筹资活动: 债务转为资本 76 77 78

38 40 43 44 45 46 52 53 54 55 56

பைடு நூலகம்

-

一年内到期的可转换公司债券 融资租入固定资产

-

-

3、现金及现金等价物净增加情况: 现金的期末余额 79 80 81 82 83 -

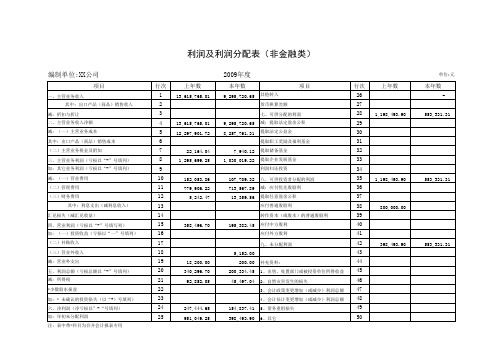

损益表、资产负债表、现金流量表自动生成EXCEL表格

编制单位:XX公司

项目

一、主营业务收入 其中:出口产品(商品)销售收入 减:折扣与折让 二、主营业务收入净额 减:(一)主营业务成本 其中:出口产品(商品)销售成本 (二)主营业务税金及附加 三、主营业务利润(亏损以“-”号填列) 加:其它业务利润(亏损以“-”号填列) 减:(一)营业费用 (二)管理费用 (三)财务费用 其中:利息支出(减利息收入) 汇兑损失(减汇兑收益) 四、营业利润(亏损以“-”号填写列) 加:(一)投资收益(亏损以“一”号填列) (二)补贴收入 (三)营业外收入 减:营业外支出 五、利润总额(亏损总额以“-”号填列) 减:所得税 *少数股东损益 加:* 未确认的投资损失(以“+)号填列) 六、净利润(净亏损以”-“号填列) 加:年初未分配利润 注:表中带*科目为合并会计报表专用

上年数

本年数

-

七、可供分配的利润

1,198,493.90

553,331.31

13,615,765.01 12,297,901.72

9,295,720.65 8,257,761.31

减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金

22,164.04 1,295,699.25

7,940.12 1,030,019.22

提取储备基金 提取企业发展基金 利润归还投资

152,053.86 779,906.22 5,242.47

107,709.32 八、可供投资者分配的利润 713,567.89 13,359.56

减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利

1,198,493.90

553,331.31

800,000.00

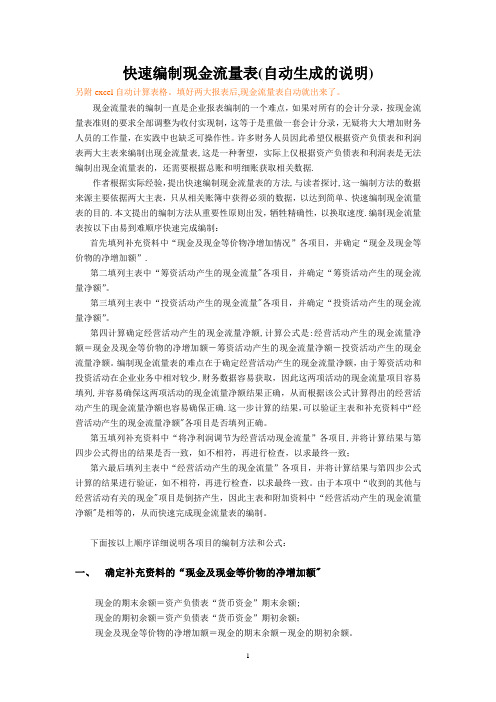

快速编制现金流量表(自动生成)【范本模板】

快速编制现金流量表(自动生成的说明)另附excel自动计算表格。

填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据.作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的.本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度.编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”.第二填列主表中“筹资活动产生的现金流量"各项目,并确定“筹资活动产生的现金流量净额”。

第三填列主表中“投资活动产生的现金流量"各项目,并确定“投资活动产生的现金流量净额”。

第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确.这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额"各项目是否填列正确。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。