荷兰乳品行业概况

国外 农产品加工 发展案例

国外农产品加工发展案例1. 加拿大农产品加工:加拿大是一个农业大国,农产品加工业发展迅速。

一个成功的案例是加拿大的肉类加工业。

加拿大是全球最大的牛肉出口国之一,在全球市场上具有竞争力。

加拿大优质的草地和良好的养殖环境使得加拿大的牛肉品质优异。

农产品加工企业通过加工和包装牛肉,提供多种不同的产品和创新的加工技术,满足了国际市场对高质量牛肉的需求。

2. 荷兰农产品加工:荷兰是世界农业科技领域的领导者之一,农产品加工业也相应发展强大。

一个成功的案例是荷兰的蔬菜加工。

荷兰以其先进的温室技术和高效的农业生产而闻名,为农产品加工提供了丰富的原材料。

荷兰的农产品加工企业利用高科技设备和现代化的加工工艺,生产出各种蔬菜制品,如冷冻蔬菜、腌制蔬菜和蔬菜罐头,满足了国内外市场对新鲜、方便和营养的需求。

3. 新西兰农产品加工:新西兰是农产品加工方面的佼佼者,尤其在乳制品加工领域表现出色。

新西兰拥有丰富的奶制品资源,质量优良的奶源和现代化的乳制品加工企业。

新西兰的乳制品加工企业通过高质量的原材料和精确的加工工艺,生产出世界上最优质的乳制品,如奶粉、奶酪、黄油和冰淇淋等。

新西兰乳制品在国际市场上享有盛誉,被广泛用于食品和营养品行业。

4. 澳大利亚农产品加工:澳大利亚也是农产品加工领域的优秀表现者之一,其葡萄酒行业为经典案例。

澳大利亚的气候条件和土壤适宜葡萄种植,因此澳大利亚的葡萄酒产业发达。

农产品加工企业利用高科技设备和传统的酿酒技术,生产出高质量的葡萄酒,如红葡萄酒、白葡萄酒和起泡酒等。

澳大利亚的葡萄酒以其独特的口感和丰富的香气在国际市场上备受赞誉。

这些案例展示了国外农产品加工业的发展趋势和成功经验。

通过利用先进技术、科学管理和市场导向,这些国家的农产品加工企业成功地将农产品加工成高附加值的产品,提高了农业经济效益,推动了农村经济发展。

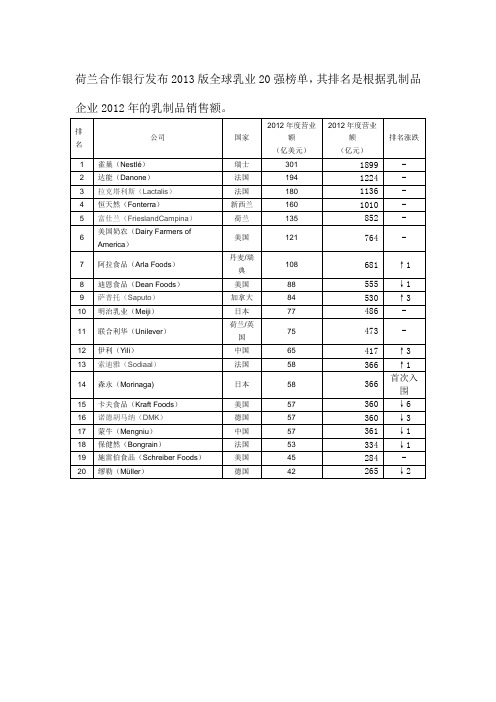

荷兰合作银行发布2013版全球乳业20强榜单

排名

公司

国家

2012年度营业额

(亿美元)

2012年度营业额

(亿元)

排名涨跌

1

雀巢(Nestlé)

瑞士

301

1899

-

2

达能(Danone)

法国

194

1224

-

3

拉克塔利斯(Lactalis)

法国

180

1136

↓1

9

萨普托(Saputo)

加拿大

84

530

↑3

10

明治乳业(Meiji)

日本

77

486

-

11

联合利华(Unilev

伊利(Yili)

中国

65

417

↑3

13

索迪雅(Sodiaal)

法国

58

366

↑1

14

森永(Morinaga)

日本

58

366

首次入围

15

卡夫食品(Kraft Foods)

美国

57

360

↓6

16

诺德胡马纳(DMK)

德国

57

360

↓3

17

蒙牛(Mengniu)

中国

57

361

↓1

18

保健然(Bongrain)

法国

53

334

↓1

19

施雷伯食品(Schreiber Foods)

美国

45

284

-

20

缪勒(Müller)

德国

42

荷兰 动物 特色

荷兰动物特色

荷兰的动物特色主要体现在以下几个方面:

1. 荷兰的奶牛产业非常发达,每年出口大量的奶酪和牛奶。

这些奶制品不仅在荷兰国内受到欢迎,也在全球范围内广受欢迎。

2. 荷兰的猪、鸡等家禽家畜也很有特色。

荷兰的猪肉以其高品质和多种类而著名,而荷兰的鸡肉则以其鲜美的味道和嫩滑的口感而受到赞誉。

3. 荷兰的野生动物种类也非常丰富,包括狐狸、野兔、松鼠、刺猬等。

这些动物在荷兰的自然保护区和森林中都可以见到。

4. 荷兰的宠物文化也非常盛行,豚鼠、猫咪、狗狗等都是荷兰人家中常见的宠物。

这些宠物在荷兰人的生活中扮演着重要的角色,也反映了荷兰人对动物的热爱和尊重。

总之,荷兰的动物特色多种多样,从家畜家禽到野生动物,再到宠物,都体现了荷兰独特的动物文化和自然环境。

纯牛奶市场环境分析

纯牛奶市场宏观环境分析报告近年来,随着人们生活水平的提高,消费者对纯牛奶的消费量日益增大、对于品牌的选择日趋多样化,纯牛奶的市场竞争状况日益激烈化。

本报告从人口环境、经济环境、自然环境、政治经济环境、社会环境等方面系统地阐述了纯牛奶市场的宏观环境。

(一)人口环境20世纪90年代以来,中国的老龄化进程加快。

目前全国有1.32亿60岁以上的老人,65岁及以上老年人口从1990年的6299万增加到2000年的8811万,占总人口的比例由5.57%上升为6.96%,目前中国人口已经进入老年型。

性别间的死亡差异使女性老年人成为老年人口中的绝大多数。

预计到2040年,65岁及以上老年人口占总人口的比例将超过20%。

同时,老年人口高龄化趋势日益明显:80岁及以上高龄老人正以每年5%的速度增加,到2040年将增加到7400多万人。

迅速发展的人口老龄化趋势,与人口生育率和出生率下降,以及死亡率下降、预期寿命提高密切相关。

目前中国的生育率已经降到更替水平以下,人口预期寿命和死亡率也接近发达国家水平。

随着20世纪中期出生高峰的人口陆续进入老年,可以预见,21世纪前期将是中国人口老龄化发展最快的时期。

(二)经济环境2010年市场物价涨幅有所提高。

全年居民消费价格比上年上涨3.9%,涨幅比上年提高2.7个百分点,主要是受上年涨价滞后因素的影响。

其中,城市上涨3.3%,农村上涨4.8%。

从构成看,食品价格上涨9.9%,其中粮食价格上涨26.4%,肉禽及其制品上涨17.6%,蛋上涨20.2%。

商品零售价格上涨2.8%。

原材料、燃料、动力购进价格上涨11.4%,工业品出厂价格上涨6.1%,固定资产投资价格上涨5.6%,房屋销售价格上涨9.7%。

农业生产出现重要转机,粮食获得丰收。

全年粮食总产量4695亿公斤,比上年增产388亿公斤,增长9.0%,扭转了1999年以来连续5年下降的局面;粮食单产308公斤/亩,比上年增长6.6%。

2014乳业大盘点之82家通过审核的乳企

史上最全乳业大盘点之二:82家获得新许可证的乳企2014年,是乳业充满变数的一年。

乳业新政、兼并重组、奶源建设、促销降价等轮番上阵。

就在2014年5月,被称为“史上最严审查”的乳业新许可证审核终于尘埃落定,133家参审乳企中,82家婴幼儿配方乳粉企业通过审核获得新生产许可证,未通过审查、申请延期和注销的企业有51家。

那么,通过审核的82家乳企,都有哪些呢?为此,结合2014年乳业新政与乳企这一年的发展对策,乳业观察网解读乳业,从行业、消费者等深度层面为您解析这82家通过审核的婴幼儿配方奶粉企业。

此次通过审核的婴幼儿配方奶粉乳企共有82家,其中,贝因美旗下有4家,飞鹤有3家,伊利3家,辉山2家,摇篮2家,燎原2家,关山2家,其他通过审核的乳企品牌各有1家。

所以,实质上通过审核并可以操作奶粉品牌的企业共有71家。

在这些通过审核得乳企中,传统老牌依然偏爱湿法工艺,进口大牌则普遍选择了干法工艺,而目前展现最多的干湿法混合工艺由于将在两年后被彻底取消,其中部分企业非常直观地可以发现并没有在奶源地附近建厂,所以这些企业必然是转向干法工艺的。

干法工艺也将成为世界范围内最先进、最主流的奶粉生产工艺。

(详情可见本网专访《朱牛扬:奶粉生产工艺哪家强?当然是干法生产!》)省市数量省市数量黑龙江25家陕西省14家广东省4家上海市4家天津市3家河北省3家湖南省3家山东省3家吉林省3家甘肃省3家内蒙古2家浙江省2家江西省2家辽宁省2家宁夏2家山西省1家安徽省1家福建省1家江苏省1家湖北省1家广西1家新疆1家如图所示,作为我国的第一乳业大省,黑龙江自然成为通过审核乳企占比最多的省份,陕西省位居第二。

接下来,我们就从各个省份来展开分析。

一、黑龙江省省份企业品牌工艺海外布局黑龙江黑龙江贝因美乳业有限公司贝因美干湿法复合工艺引资恒天然飞鹤(甘南)乳品有限公司飞鹤干湿法复合工艺联手哈佛大学成立飞鹤-哈佛医学院BIDMC营养实验室。

黑龙江飞鹤乳业有限公司湿法工艺飞鹤(龙江)乳品有限公司黑龙江省光明松鹤乳品有限责任公司光明干湿法复合工艺无北安宜品努卡乳业有限公司宜品爱尼可莲韵宝贝园努卡欧能多全恩培比康倍惠力维干湿法复合工艺无哈尔滨太子乳品工业有限公司太子乐干湿法复合工艺无双城雀巢有限公司力多精能恩干湿法复合工艺无黑龙江省完达山乳业股份有限公司双城分公司完达山干湿法复合工艺无杜尔伯特伊利乳业有限责任公司伊利金领冠托菲尔干湿法复合工艺与美国第一大牛奶公司DFA签订协议,在美国建设工厂;增资新西兰大洋洲乳业。

乳制品业行业分析报告

乳制品业行业分析报告院系:金融学院专业:保险精算姓名:刘梦雅学号:26120231目录第一章乳制品行业概况-----------------------------------------------------1第二章国际乳制品行业对比分析第一节.美国乳制品行业进展概况------------------------------------- 2第二节.澳大利亚乳制品行业进展概况--------------------------------- 3第三节.新西兰乳制品行业进展概况----------------------------------- 4第三章中国要紧乳制品企业运行情形第一节.内蒙古蒙牛乳业(集团)股份-------------------------- 5第二节.内蒙古伊利实业集团股份------------------------------ 6第三节.光明乳业股份---------------------------------------- 7第四章阻碍中国乳制品业进展的因素第一节.乳制品业的原料供应链结构及特点----------------------------- 8第二节.乳品业技术进展趋势、技术进步前景--------------------------- 9第三节.国家宏观政策关于乳品业的阻碍-------------------------------10第四节. 中国乳制品行业竞争战略转向---------------------------------10第五章乳制品行业竞争结构分析第一节.中国国内乳制品行业的竞争分析-------------------------------11第二节.新进入者的威逼---------------------------------------------11第三节.中国乳制品行业国际竞争力分析-------------------------------12第六章乳制品业厂商行为分析第一节.行业典型营销模式介绍---------------------------------------12第二节.行业典型生产模式介绍---------------------------------------13第七章乳制品消费市场分析第一节.乳制品消费者分析一.乳制品消费者构成及其营养需求------------------------------14 二.乳品业消费者行为与心理探究--------------------------------14 第二节.乳制品市场消费状况一.乳制品消费与公众营养改善----------------------------------14 二.中国乳制品消费现状----------------------------------------15 第三节.乳制品消费趋势推测------------------------------------------15第八章乳制品业投资分析第一节.中国乳业的波特五力模型分析一.潜在进入者------------------------------------------------16 二.现有竞争对手间争夺的猛烈程度------------------------------17三.替代产品压力-----------------------------------------------18 四.供方砍价能力-----------------------------------------------18 五.买方砍价能力----------------------------------------------18 第二节. 乳制品行业投资现状分析一.我国乳制品行业准入门槛提高--------------------------------19二.中国乳制品市场成投资焦点----------------------------------19第三节乳制品行业投资风险与建议一.经营风险--------------------------------------------------20 二.行业风险--------------------------------------------------20三.市场风险--------------------------------------------------20 四.乳企应对潜在经济风险计策分析------------------------------20第九章乳制品质量安全问题分析第一节.乳制品质量安全问题概况第二节.“三聚氰胺事件”分析----------------------------------------21一.“三聚氰胺事件”造成的庞大阻碍-----------------------------22二.“三聚氰胺事件”对乳制品业造成的危机分析-------------------23 三.“三聚氰胺事件”反思---------------------------------------23四.国家对乳制品行业的整顿整改情形----------------------------24 第三节.国际乳业质量治理体会及其启发一.国际乳制品业质量治理体会-----------------------------------24二.我国奶业与国际先进水平的差距-------------------------------25 三.对加强我国乳业质量治理的启发-------------------------------26第十章乳制品行业前景趋势分析第一节.乳制品市场前景分析一.以后世界乳制品贸易市场展望---------------------------------28二.我国乳品市场需求上升趋势未变-------------------------------29第一章乳制品行业概况中国乳制品行业尽管起步晚,但进展迅速,是目前中国市场上的朝阳行业。

2022食品饮料年度策略系列之四:乳制品行业策略:盈利释放,格局改善

DONGXING SE CURITIE S行业研究乳制品行业策略:盈利释放,格局改善 2022食品饮料年度策略系列之四投资摘要:原奶供需关系有望从紧缺转向紧平衡,成本拐点可见。

从需求端看,我国乳制品人均消费量距离发达国家仍有一定距离,长期行业前景广阔。

目前欧美国家乳制品人均消费量达到100kg 以上;与我国饮食结构较为相似的亚洲国家日本、韩国也达到60kg 以上的人均消费量;2019年我国人均生鲜乳消费量仅为35.8Kg ;而在下沉市场的农村,消费量可低至3-5Kg ,一些富裕村镇达到10Kg 。

短期来看,疫情催化国民健康意识提升,乳制品尤其是基础白奶需求强劲。

根据尼尔森数据,疫情后我国液体乳需求持续高速增长,低温鲜奶增速超过25%,常温白奶增速也达到20%,目前增速较为平缓且可预期,需求陡增可能性小。

从供给端看,我国奶牛存栏量企稳回升、奶牛单产量不断扩大,牧场集中规模化趋势不断深化,未来供给量逐步释放;乳业巨头上下游布局深化,对于产能的需求与布局的周期波动淡化,奶价大幅波动性将减弱。

我们认为,奶价拐点在明年将有望观察到。

展望乳企毛销差继续扩大,盈利能力持续改善。

成本上涨促使中游乳企采取提价、减少终端促销费用等措施进行应对,客观上提高了盈利能力:各乳企终端产品提价、减缓促销、减少广告投入多重因素共振,在短期提高了公司毛利率、降低了费用率,提高毛销差;原奶价格周期下行后,公司净利率得到长期释放;同时,成本上涨促使公司主动升级产品结构,使产品结构得到优化。

我们认为,在明年奶价预期趋缓的判断下,盈利能力将进一步释放。

费用投放趋缓、中小企业出清、行业壁垒提高等多因素促使行业竞争格局进一步优化。

乳制品双寡头长期以来费用率高企,每年在占领消费者心智的广告端,与终端促销端每年均投放巨额费用,导致行业竞争激烈、企业盈利能力受损。

原奶成本压力下,双寡头减少终端促销和广告投放不仅客观提升了盈利能力,也减缓了行业的高费用率竞争态势,行业格局进一步稳固并优化。

进口羊奶粉评分排行榜10强

进口奶粉评分排行榜10强选奶粉的时候主要看配方奶粉的成分与母乳是否接近,营养成分是否均衡。

这个方面对我们这些普通消费者来说只能看厂家标示的配方表,由于我们没有检测手段也只能相信配方表所示内容。

NO.1 佳贝艾特产地:荷兰简介:贝艾特(Kabrita )是海普诺凯集团公司旗下羊奶产品高端专业品牌,畅销欧亚各个国家,是欧洲著名的羊奶产品品牌。

佳贝艾特品牌下的“佳母羊乳”婴幼儿配方羊奶粉是由荷兰拥有百年生产工艺的海普诺凯集团公司制造,以荷兰优质的莎能羊所产的新鲜乳汁为主要原料,经过特有的加工工艺加工而成。

生产商一贯坚持以高品质新鲜的羊乳为原料,拥有大而专业的羊奶农场,奶农遵循“Kwaligeit”的质量标准,生产工厂临近农场,缩短运输时间,最大限度保证了奶粉的纯净、新鲜和低膻味。

佳贝艾特(Kabrita )婴幼儿配方羊奶粉是中国市场惟一添加OPO结构油脂的婴幼儿配方羊奶粉,从收奶、加工、包装到销售都隶属同一乳业集团的羊奶产品,具有从牧场到货架完整的可追溯性。

NO.2 美素奶粉产地:荷兰简介:源自荷兰的皇家菲仕兰坎皮纳乳品有限公司始建于1879年,至今已有130多年历史专业乳品公司,年营业额达90亿欧元。

菲仕兰是荷兰北部的一个省,因广袤的草地湖泊和优质的牛群而闻名于世,坎皮纳则是荷兰南部著名的草场和森林的名字。

公司最早发源于1870年代的荷兰,当时没有冰箱,牛奶在腐败之前必须运出去,于是荷兰的奶农们参加了遍布于荷兰的奶厂合作组织,保证了牛奶的销售,并在市场上获得更多的权利。

后来,当地的许多中小型乳品企业陆续加入其中,于是渐渐发展成了全球最大的合作型乳品公司,在欧洲拥有15,000多名会员农场主。

2004年,公司被荷兰皇室授予“皇家”荣誉称号,公司所生产的牛奶、配方奶、奶酪、黄油等乳制品遍布全球一百多个国家。

NO.3 雀巢婴儿方奶粉产地:瑞士简介:提起雀巢,人们都会想到他的咖啡。

但事实上,雀巢的起步却是从婴儿奶粉开始的,19世纪中叶,瑞士的一个学者型食品技术人员享利•内斯特尔(Henri Nesti)发明了一种育儿用乳制品,即把果糖和营养剂加入奶粉中,是当时很优秀的育儿食品,但产量很少,内斯特尔仍主要从事科学研究工作。

10大进口奶粉品牌介绍

十大进口奶粉品牌介绍1.奶粉品牌爱怡乐产地:澳大利亚爱怡乐Aiyumye奶粉由澳大利亚百年历史乳企Tatura生产,Tatura乳业有限公司(TATURA MILK INDUSTRIES LIMITED),是澳大利亚历史悠久、专业制造健康乳品的食品公司,与当地的乳品供应商合作了100多年。

Tatura依靠天然的乳品奶源和技术优势,在乳品行业具有竞争力的优势。

爱怡乐每罐奶粉都有自己独立的产品身份证代码,通过代码溯源系统,奶源、生产日期、工厂、进出关信息全程可查,随时跟踪产品动向,好品质全程亲眼见证,妈妈真正放心的选择。

全球统一的编码系统,开放的数据信息系统,查询更方便,见证更真实。

配方首次精准到4阶段小月龄宝宝营养更精准。

宝宝身体稚嫩,身体各器官还未发育完整,所以,越小月龄段宝宝的营养需求越精准。

针对这一特点,爱怡乐联合Tatura营养研究小组,首次将奶粉的配方精准到4个阶段,这是婴幼儿配方奶粉的又一大进步。

1段初生婴儿配方奶粉(1-100天);2段婴儿配方奶粉(100-180天);3段较大婴儿配方奶粉(180-360天);4段幼儿配方奶粉(360天+);爱怡乐五大系统全面呵护宝宝。

1.促进消化:特有低聚半乳糖、乳铁蛋白与核苷酸,促进肠道益生菌(如双歧杆菌)生长,对外来有害物质产生细胞级对抗能力;2.脑部发育,充足的长链多不饱和脂肪酸(LC- PUFA)、胆碱和牛磺酸,促进宝宝脑部神经系统的发育,让宝宝更聪明。

3.体格发育:丰富的钙、铁、维生素D、左旋肉碱、肌醇等多种营养物质,采用科学营养配比,维持宝宝正常的骨骼肌肉功能,促进生长发育。

4.眼部发育:富含人体生长必须的类胡萝卜素(如叶黄素和玉米黄素)、维生素A、维生素C,帮助生命早期视网膜免受氧化损害,进而有助预防生命晚期与年龄相关的眼部疾病。

5.增强抵抗力:营养成分的正确组合支持免疫系统发育,包括维生素,矿物质,乳铁蛋白,核苷酸,以及长链多不饱和脂肪酸(LC- PUFA)。

全球乳业排名:伊利跃居8强

全球乳业排名:伊利跃居8强牧言【期刊名称】《中国畜牧业》【年(卷),期】2016(000)015【总页数】2页(P13-14)【作者】牧言【作者单位】【正文语种】中文7月25日,荷兰合作银行发布2016年度“全球乳业20强”榜单。

榜单显示,伊利的排名跃升至全球乳业8强,成为前十中惟一一家营收、排名双双上升的企业。

这一名次不仅是中国乳制品企业有史以来的最好成绩,同时也是亚洲乳企迄今的最高排名,被认为是中国正式迈入全球乳业强国和改写全球乳业格局的重要标志。

荷兰合作银行是全球最大的专注于农业及食品相关产业的商业机构之一。

该行每年发布的“全球乳业排名”被视为目前全球乳业的权威排行榜单。

据了解,伊利是至今为止亚洲惟一进入全球乳业8强的乳企。

“全球乳业8强不仅是全球乳业的第一阵营,更是全球乳业最有影响力的规则制定者,”乳业专家宋亮表示,是否进入全球乳业8强,不仅仅是规模位次的区别,更是全球乳业影响力和话语权的标识。

近年来,在潘刚董事长提出的“创新和国际化”双轮战略指引下,伊利集团实现了持续增长,此次与雀巢、恒天然等国际巨头共同位居全球8强,其背后显现出的,实际上是中国乳业日益稳固的国际地位和全球话语权。

特别值得一提的是,伊利不仅是首个进入全球乳业8强的亚洲乳企,同时从榜单中各乳企的业绩表现来看,伊利还是10强内惟一仍保持业绩增长的企业。

具体来看,榜单前10强主要出现这样的变化:雀巢2015年营收同比减少28亿美元至250亿美元,但仍然位列第一;拉克塔利斯同比减少12亿美元至183亿美元,依旧第二;达能营收同比下滑28亿美元至167亿美元,还是处于第三的位置。

美国奶农从第五升至第四,但营收却从179亿美元降至138亿美元;恒天然从第四名掉到第五名,营收也从上一年的185亿美元降至131亿美元;菲仕兰坎皮纳继续蝉联第六名,但营收却比上一年的148亿美元少了25亿美元,只达到123亿美元;阿拉食品营收从136亿美元降至105亿美元,位列第七名。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

52· 中国奶牛·2003年第5期 荷兰乳品行业概况 孙闻字译 (荷兰合作银行(中国]有限公司, 上海2001 ̄) 中图分类号:F307.3 文献标识码:D 文章编号:10tM-4264(2003)05-0052—03 l简介 荷兰的第一座乳品加工厂成立于120年前。那时, 荷兰每年的牛奶产量约为200万吨,而人口数量为400 万。50年后,牛奶产量和人口数量都翻了一番。二战以 后.牛奶产量的增速超过了人口数量的增速。从1930 年到2000年.荷兰人I=I又增加了一倍,但牛奶的产量 增加了三倍。1960年以后,荷兰的牛奶生产加速发展。 从那时起,荷兰成为世界上主要的乳品出口国,出口量 达到总产量的6o%。 现在,荷兰奶业有26,00家奶牛场,150万头奶 牛。每年的牛奶产量达l,100万吨,其中大部分被加工 成奶酪、黄油、奶粉、鲜奶制品或其他奶制品,一小部分 就在农场里加工消化。大约160家经销商(经销奶酪、 黄油和奶粉)和6,750个零售网点参与乳制品的贸易和 销售。整个乳品行业提供了六万多个就业机会。 荷兰奶业组织程度很高,产业链的每个环节都有 代表其利益的相应的机构。奶农的利益由荷兰农业和 园艺组织(LTO Nederland)代表,加工业由荷兰乳业组 织(NZO)代表,贸易商的利益则由乳业联合会(GeIIlzu)代 表。另外,还有一些组织代表整个乳品行业。荷兰乳业 委员会主管行政方面(配额机制,欧盟管治)和提供服 务(政策指导和信息提供),荷兰乳品局(NZB)负责在国 内外推广荷兰的乳品,NZO食品研究机构负责产品技 术的研究,牧业研究站负责农牧业方面的研究。荷兰牛 奶及奶制品监管署(COKZ)和荷兰奶业监督站(MCS)负 责整个乳品行业的质量控制事宜,动物健康服务组织 收稿日期:2002_07一l5 蛋白质、密度均高于盐城市乳品公司,尤其是非脂固形 物达到显著程度(p<0.05)。由于非脂固形物中乳糖、蛋 白质和可溶性盐类的增加,可能是新洋乡乳牛场生产 的乳冰点降低的原因。 众所周知,非脂固形物的遗传力较高。新洋乡乳牛 场产奶量明显低于盐城市乳品公司(p<0.05),但非脂固 提供服务来预防和治疗兽类疾病。 2奶畜养殖 2.1历史和现状 1960年以来的牛奶产量的迅速增长应归功于养殖 业的专业化和机械化以及规模的增长。专业化的发展 从混合型牧场的变化可见一斑。l9世纪,混合型牧场极 其普遍,而现在这种牧场已经几乎不存在了。专业化和 机械化程度的提高来自于牧场规模的扩大,而反过来 又进一步促使牧场的规模更加扩大。1960年,牧场的平 均牛奶产量是37吨,现在荷兰牧场的年平均产量已经 超过了400吨。奶畜业已成为荷兰农业最重要的组成 部分之一。奶牛场用地面积占农业用地的60%。仅牛 项就占了荷兰农业附加产值的30%。如果再加上牛 肉的收人,奶畜业的重要性就更大了。 2.2牧场 和许多成熟的乳业经济体一样,荷兰的奶牛数量、 农场数量和奶农数量都在减少,而技术水平和牛奶产 量却在提高。2002年,奶牛牧场的数量又减少了5%,奶 农数量减少到26,00多人,和上世纪90年代中期相比 减少了30%。同时,总产量却十分稳定。显然,数量一直 在减少的荷兰奶农们能够完成欧盟分配给荷兰所有的 牛奶配额(2002—03年交付10,995,000吨)。相应地,牧场 的产量逐年提高,2002年牧场的平均产量达到了404 吨,比2001年提高了3%,和1990年相比则提高了 68%。这是由于单个奶牛产量和牧场中奶牛数量的双重 增长。2002年,平均单个牧场拥有奶牛超过56头,增长 了1.6%。而且,从表中我们可以看到奶牛拥有量超过 70头的大牧场的数量也在上升,在2002年达到牧场总

形物高,可能与该场的牛种有关。另外粗饲料单一,主 要以水花生为主,可能也是因素之一。 3结论 本实验中的高酸度乳并非发酵产酸引起,而是乳 中非脂固形物产生的,因此没有失去利用价值。口 中国奶牛·2,003年第5期 ·53· 表1荷兰奶牛牧场的数■(按奶牛数■分类)单位:头 1—29 % 3o一69 % >70 % 总计

资料来源:CBS 1.andbouwtelling 数的28%。在荷兰,超过95%的原奶都送到了加工厂。 标准工业牛奶(脂肪含量4.2%,蛋白质含量3.5%)的平 均收购价为每千克0.32欧元(约合人民币3元)。 2.3奶牛 2002年荷兰的奶牛总数约为150万头。从1995年 起,奶牛的数量平均每年减少2%。每头奶牛的平均年 产量约为7.2吨,但有记录的奶牛的平均年产量达到了 表2荷兰的奶牛数■、平均单产■和牛奶总产■ 资料来源:CBS Landbou ̄ellin#LEl/荷兰乳业委员会 8.7吨。 荷兰奶牛的传统品种为黑白花的弗里斯奶牛(FH)、 马斯河奶牛、莱茵河奶牛、艾塞尔河奶牛及GRON— INGGEN奶牛。FH奶牛几乎全是黑斑的或是黑白花 的,只有一小部分是红斑的。艾塞尔河奶牛是红斑的。 荷兰弗里斯牛从19世纪中叶起就一直被卖到北美.形 成了荷斯坦(Holstein Friesian)奶牛的基础。现在,荷兰 每年出口5万头奶牛、数千个胚胎和135万份精液。荷 斯坦奶牛现已成为主要的奶牛品种,占了荷兰黑白花 奶牛的95%以上。荷兰的中心饲养组织是一个叫CR— Delta的合作社,该合作社有33,000名社员,总部在荷 兰东部的阿纳姆(Amhem)。 3乳品加工业 3.1历史和现状 1870年以前所有的乳制品都是在牧场里生产的。 荷兰的第一座乳品厂建于1871年.可到了1910年.全 国就有不少于958座的黄油厂和291座奶酪厂。从那 时想.乳品产业的集中和规模的扩大就一直没有停止 过,而且在20世纪7O年代和8O年代这一进程还得到 了加快。奶牧业的整合情况也是一样。现在,荷兰乳品 行业的集中度在世界上名列前茅。荷兰乳业由合作制 结构所主导.这是因为从荷兰乳品行业诞生起奶农的 合作社就已经存在了,合作制在荷兰有十分悠久的历 史。同样,合作社的整合在过去的数十年内也加速进 行。现在两家国际性的合作社,Campina和Friesland Cobereo,位于世界最大的乳品公司之列,加工处理荷兰 8O%的原奶。 3.2加工厂 截至2002年5月1日.荷兰总共有13家乳品公 司,运作着58家乳品工厂。这58家乳品厂中,4O家属 于上述的两家最大的合作社,Campina和Friesland Cobereo。由于历史原因Friesland Cobereo的产能主要 位于荷兰的东部和北部,Campina则主导西部和南部的 市场。可以预计,随着荷兰乳业整合的继续进行,乳品 工厂的数量将进一步减少。最近荷兰乳业的一个重要 事件就是皇家Wessanen的欧洲乳品集团Leerdalrllnlel" 公司被卖给了法国的奶酪集团Fromageries Bel。在这笔 交易中.Wessanen是要建立投资能力来强化其核心战 略:而对Fromageries Bel来说这意味着在其产品组合 中又加人了一个很有价值的奶酪品牌。 3-3 国际导向和最新发展 荷兰乳品行业在技术和质量方面一直坚持高标 准,再加上荷兰又是历史悠久的贸易国家,所以荷兰乳 业在国际上有很强的竞争优势。荷兰是世界主要乳品 出口国之一.目前的乳品出口总额达37亿欧元。欧盟 是荷兰乳品出口的主要市场,占了乳品出口总额的三 分之二强.其中的75%是出口到德国、法国和比利时。 除了出口外.荷兰还是乳制品的主要进口国。由于荷兰 是欧洲的贸易中心,许多产品都再次出口到欧洲的其 他地方。从这个意义上讲,荷兰是进人西欧和世界市场 的跳板。 Campina和Friesland Cobereo不仅从事贸易,而且 还在世界各地开展业务。Campina基本上集中在荷兰、 德国和比利时进行发展,扩张方向主要朝着东欧(如波 兰、俄罗斯)。Campina还将其合作社也国际化,从2003

表3 向工厂供应的牛奶。牛奶和奶产品产■‘ (单位:千吨)

20o2 20o1 20o2,20o1+,一 牛奶供应: 10.357,1 10.622,6 —2,5% 奶油 18,7 24,5 —23,5% 牛奶与乳箭品 1.499。87 1492,08 +0,5% (工业)奶酪 638,2 641,3 —0,5% O∞Ik 0,9 10,5 —91,1% 黄油 l19,4 130,4 —8,4% 炼乳 275,8 3O4.5 —9,4% 全脂奶粉一WMP 98,9 107,9 —8,3% 脱脂奶粉一SNIP 64。1 68,0 —5,7% 乳清粉 332,5 326.1 +2,O% (a:2002年初步数目;b:2002年的生产迁至法国;C:包括咖啡奶)

资料来源:Probuetsehap Zuivel(荷兰奶业协会)

柳 ” ;乌 8 6 4 O 勰 撕姒 {毳 6 6 7 7 9 1 O 4 H B 3 3 6 6 加 硒哪珊m n 6 5 5 撇撇砒 54· 中国奶牛·2003年第5期 和农民朋友谈谈

如何挑选黑白花奶牛 于德洪 (中国奶业协会,北京100085) 中图分类号:¥813.9 文献标识码:C 文章编号:1004-4264(2003)05-0054-03 近年来.随着对乳、乳制品需求的增加和农业产业 结构的战略性调整,我国的奶牛养殖业高速发展,一个

收稿日期:2002-07—15

裹4荷兰人均乳及乳制品消费■‘ (千克)

注:a:2002年初步数据;b:包括巧克力奶、黄油和其它乳饮料;c:仅 来源于牛奶

年1月1日起。它吸收了德国和比利时的奶农加入其 荷兰的合作社组织。这在欧洲也是一个创举。Friesland Coberco在许多亚洲国家(如印度尼西亚、中国)和东欧 国家(如匈牙利、罗马尼亚、捷克和斯洛伐克)很有影 响,尤其在2001年l1月它从荷兰皇家Numico手中收 购了Nutricia乳品和饮料集团后。其市场地位得到了进 步的加强。 4荷兰的乳制品消费 在荷兰,牛奶和乳制品的消费有着悠久的传统。由 于环境和气候适合放牧和养牛,也适合乳制品的加工 及保存,奶牧业和乳品加工已成为荷兰人生活的一部 分,所以相对而言乳品消费量很高。欧盟是世界上乳品 消费最多的地区之一,而荷兰对大部分乳制品的消费 量都高于欧盟的平均水平,鲜奶、奶酪和用牛奶制成的 各种甜点是荷兰人日常饮食的重要组成部分。通常。荷 兰人的午餐是三明治,加切片奶酪。再喝一杯牛奶。荷 兰人通常只喝鲜奶,主要是巴氏消毒的半脱脂奶.这一 日趋活跃的奶牛市场正在形成。一方面,涌现出一大批 新生奶牛户;一方面,应时出现了以从事奶牛交易或边 收养边转卖奶牛的专业户。由于牛源紧张,大中型奶牛 场也多采取了积极增加上市奶牛数量的经营方针,把 产品占液态奶消费的60%。随着时代的发展,许多新产 品被开发出来,如甜点、功能食品、健康食品等,但追求 新鲜的理念一直没变。 近年来.液态奶的消费趋于下降。但许多高附加值 的乳品和新鲜甜点的消费量逐渐提高。尤其是酸奶的 消费增长惊人。在2002年,果粒酸奶和类似的发酵产 品的增长达20%。是增长最快的产品。同时,对传统甜 点(奶油蛋糕、麦片粥、原味酸奶)的消费比较稳定。顾客 们对黄油的消费越来越少,尽管在烘焙行业和某些特 殊产品中黄油的应用仍相对稳定。荷兰人对奶酪还是 很欢迎.人均消费量在过去几年中一直稳步上升。仅工 业用奶酪的人均消费量在2002年就达到了18千克。 除了传统的切片奶酪。奶酪还在许多食品中找到了新 的应用,特别是在快餐行业(女Ⅱ必胜客)。 5乳业政策和法规 荷兰的乳业完全在欧盟“通用农业政策”(Common Agricultural Policy)的框架内运作,受严格的管制,一整 套复杂的法规和政策措施对欧盟内部的乳品市场和对 外的贸易作出了广泛而完全的规定。所以.荷兰的乳业 必须遵守欧盟的各项市场管制规定。对荷兰乳业有重 大影响的欧盟的政策措施有: ·配额机制。牛奶生产受到严格的限制: ·干预机制。维持乳品市场的最低价格。必要时购 买黄油和脱脂奶粉.放入干预库存: ·出口退税制,以消除欧盟和国际市场的价格差。 大部分和乳业有关的欧盟市场管理措施由荷兰乳 业委员会负责实施。该委员会是一个经农业部自然和 食品质量司授权的法定组织。口