会计学原理课程教学进度表(02704)

会计模拟实训课程教学进度计划表

河南财政税务高等专科学校

课程教学进度计划表

(2013~2013学年第二学期)

课程名称会计综合模拟实训

授课学时72课时

主讲教师袁艳红晏志高杨增凡李敏辅助教学教师

授课年级/班级12(3+2)会计、会电专业各班课程所属教研室基础会计教研室

教研室主任(签字)

教务处编印

二O 一二年九月

填表说明:

1.本表由课程主讲教师根据该课程教学大纲的要求在开课前填写,一式四份,经教研室主任审核签字后,教务处、系(部)、教研室和任课教师各执一份。

各类课程(包括按周安排的各类实验、实习、实训、课程设计等)都应填报。

2.凡是按周安排的教学课程,其教学进度计划应按天填报,其他课程以一次授课学时为单元填报。

对于有课内实践项目的课程,必须将课内实践项目填写清楚。

一、会计综合模拟实训课程定位

会计综合模拟实训课程是一门独立开设的会计专业实践性课程,是会计等专业的一门核心课程。

是在完成基础会计、财务会计、成本会计等课程基本理论和基本知识学习的基础上,重在培养学生的会计核算能力、会计职业能力和会计创新能力,以会计工作过程的工作任务为导向,教学做一体化的实践课程。

二、会计综合模拟实训课程教学目的

目的是全面培养学生的识证能力、制证能力、登账能力和编制会计报表以及经济活动分析能力。

通过会计模拟实训,加深对会计的基本理论、基本知识、基本方法的掌握与运用,提高会计技能,形成。

《会计学原理》课程大纲

《会计学原理》课程大纲课程代码:04193005课程学分:3课程总学时:42适用专业:旅游管理、经济学等经济、管理类专业一、课程概述(一)课程的性质1、会计学原理是经济、管理类专业的学科基础课,是管理类专业学生应具有的基本素质之一。

2、会计学原理侧重于会计学的基本理论和方法的讲述,应用性较强。

同时也是初中级会计、财务管理及其他有关会计知识、成本管理的基础。

(二)设计理念与开发思路1、本课程教学的指导思想是使学生掌握会计学最基本的原理,为以后的经济管理类专业课程的学习打下财务核算方面最基本的理论基础。

2、会计、财务管理是管理人才必须具有的基本知识,因此将本课程设置为管理类专业学生的学科基础课。

3、课程的内容主要是会计学最基本原理的讲述,难度不是很深,但侧重于基本原理的讲授,本课程全部为理论讲述,且按新会计准则对于会计实务的新要求,梳理教材中的知识点,以案例教学为主。

对于非财务会计专业的学生主要是进行会计学的基本理论、基本方法、基本操作的 “三基” 技能训练,进行模拟会计实务的大量练习并结合练习重点讲解,以求使得学生在反复练习中理解会计学的基本原理,在理解基本原理的基础上去实践并掌握会计的基本操作技能,让他们不仅在理论上知晓什么是“会计”,更在实践中懂得如何去“干会计”。

课时安排为40节课讲授加课堂练习,2节课复习,共42个学时3个学分。

考核评价采取出勤率占10%,平时作业成绩10%,课程大作业10%,期末考试成绩70%。

二、课程目标(一)知识目标1、讲述原始凭证、记账凭证的审核和填制2、讲述如何对企业基本的经济业务登记会计分录并且登记账簿3、讲述对账、结账、财产清查的基本技能4、讲述如何编制基本的会计报表:资产负债表、利润表及现金流量表。

(二)能力目标1、使学生掌握会计学确认、计量、记录、报表的整个会计流程。

2、使学生具有处理简单会计业务,编制基本报表的能力。

(三)素质目标1、使学生具备一定的财务管理的基本认识2、树立收入、成本、利润等概念,为加强成本控制提供理论和知识基础三、课程内容与要求第一章总论学习任务与知识要求通过本章的学习,了解会计的产生与发展,了解会计的涵义,掌握会计的一些基本概念、会计方法和会计循环,了解会计的要素、会计等式。

《会计学原理》课程教学大纲

《会计学原理》课程教学大纲英文名称:Syllabus of《Principles of Accounting》课程代码:221102003课程类别:专业核心课课程性质:必修开课学期:第4学期总学时: 54(讲课:54)总学分:3考核方式:闭卷考试先修课程:经济学原理、金融学适用专业:经济学专业一、课程简介《会计学原理》是经济学专业的一门专业核心课程,也是会计学的入门课程,是所有从事经济管理工作的人员必须掌握的专业基础知识。

主要介绍会计的基本理论、基本方法和基本操作技能,并以企业会计为主要对象,系统地讲解了工业生产企业和商品流通企业会计核算的专门方法和会计核算的完整过程。

本课程的主要内容包括:会计科目、会计账户复式记账、会计凭证、登记帐簿、账务处理程序、编制会计报表等。

该门课程的开设为后续学习中级财务会计、成本会计、财务管理等课程奠定一定的理论基础。

二、课程目标及其对毕业要求的支撑通过本课程的教学,使学生了解会计学原理的基本内容和体系,掌握会计学原理的基本知识点,能够根据会计学原理的基本理论和讲授内容,掌握当前会计做账的主要方法,掌握会计单据的填制、登记会计账簿、编制财务报表的方法和技能,并能够处理基本的财务数据。

同时在教学环节中,培(备注:毕业要求具体内容详见经济学本科人才培养方案)三、课程内容及要求第一章总论教学内容:第一节会计概述1. 会计的概念2.会计的产生发展、特点3. 会计的职能和任务。

第二节会计对象1. 企业会计对象内容2. 机关事业单位会计对象内容第三节会计核算方法1. 设置会计科目2. 会计核算的专门方法第四节会计法规1. 会计法2. 企业会计准则学生学习预期成果:通过讲授和案例分析,使学生能够掌握的会计的基本概念和企业会计准则的主要内容,理解会计核算的基本流程。

教学重点:企业会计对象、企业会计准则的内容教学难点:会计核算的专门方法第二章会计科目账户和复式记账教学内容:第一节资金平衡原理1. 资金平衡关系2. 会计要素3. 会计恒等式第二节会计科目1. 会计科目的概念2. 会计科目分类及设置第三节会计账户1. 会计账户概念2. 基本结构和内容3. 总分类及明细分类账第四节复式记账1. 复式记账法与单式记账法2. 借贷复式记账法学生学习预期成果:通过讲授和操作演练,使学生能够掌握资金平衡的原理、会计科目、会计账户的概念和内容,能够理解借贷复式记账法的原理,能用复式记账法编制T字型账户。

《会计学》课程授课进度计划

19(12.11) 收入 15

20(12.14) 利润的形成与分配

21(12.18) 资产负债表 16

22(12.21) 利润表,现金流量表

23(12.25) 所有者权益变动表,附注 17

24(12.28) 课程总结与复习

讲授 课后习题

讲授

讲授

讲授

讲授 课后习题

讲授 讲授

讲授 讲授

《会计学》课程授课进度计划

课程名称:会计学 开课学期:2017 年秋季 学 时:48

课程编号:G1161B1730-05 开课单位: 经济管理学院会计学系 学 分:3

主讲教师

赵志刚 讲师

学生班级

上课时间

10-17 周,周一 1-2 节 1-4,6-17 周,周四 1-2

节

上课地点

交运 161,162

课程成绩构成

平时成绩ቤተ መጻሕፍቲ ባይዱ30%,期末成绩 70%

考核方式

考试

笔试类型 闭卷

教师联系方式 手机:13502050032

电子邮箱:zzghq0514@

答疑安排 每周四上午 10:10-12:00 地点:经济管理学院办公楼 414

周次 课次(日期)

内容

教学方式 作业

1

1(9.7) 导论,会计含义与目标

12-B112 12-B112 12-B406 12-B406

教材

赵慧芳主编.企业会计学(第四版).北京:高等教育出版社,2016

教学参考资源

1.中华人民共和国财政部.企业会计准则 2006.北京:经济科学出 版社,2006 2.中国注册会计师协会编.会计.北京:中国财政经济出版社, 2007 3.企业会计准则编审委员会.《企业会计准则——应用指南》.上 海:立信会计出版社,2006

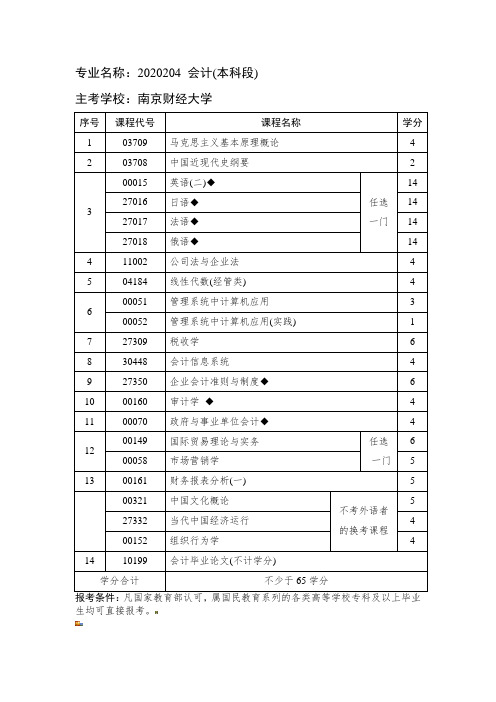

自考南京财经大学会计专业(本科段)课程表

专业名称:2020204 会计(本科段) 主考学校:南京财经大学

序号

课程代号课程名称学分

1 03709 马克思主义基本原理概论 4

2 03708 中国近现代史纲要 2

3 00015 英语(二)◆

任选

一门

14 27016 日语◆14 27017 法语◆14 27018 俄语◆14

4 11002 公司法与企业法 4

5 04184 线性代数(经管类) 4

6 00051 管理系统中计算机应用 3 00052 管理系统中计算机应用(实践) 1

7 27309 税收学 6

8 30448 会计信息系统 4

9 27350 企业会计准则与制度◆ 6

10 00160 审计学◆ 4

11 00070 政府与事业单位会计◆ 4

12 00149 国际贸易理论与实务任选

一门

6 00058 市场营销学 5

13 00161 财务报表分析(一) 5

00321 中国文化概论

不考外语者

的换考课程5

27332 当代中国经济运行 4

00152 组织行为学 4 14 10199 会计毕业论文(不计学分)

学分合计不少于65学分

生均可直接报考。

《会计学原理》教学大纲

《会计学原理》教学大纲一、基本信息课程名称会计学原理课程编号B0800250、B0800260 英文名称Accounting principle 课程类型专业必修课总学时48 授课学时42 实验学时 6 实践学时学分 3 预修课程微观经济学、管理学适用对象会计学、会计学(CPA)、财务管理专业课程负责人唐国平课程简介《会计学原理》课程是国家级精品课程。

会计学作为经济管理学科的一个重要分支,已经发展形成了一个完整的学科体系。

该课程主要围绕会计确认、会计计量、会计记录和会计报告等内容,阐述会计的基本理论、基本方法和基本技能。

该课程是我校会计学专业(含注册会计师方向)和财务管理专业开设的专业基础课,其为该专业学生后续的中级财务会计、高级财务会计以及财务管理等课程的学习提供了理论和方法基础。

同时也为其他经济管理类专业提供了必要的会计学基础知识。

二、教学目标及任务《会计学原理》课程主要围绕会计确认、会计计量、会计记录和会计报告等内容,阐述会计的基本理论、基本方法和基本技能。

通过本课程的学习,应当使学生掌握会计的基本理论与方法以及会计的基本技能。

(一)会计的基本理论主要包括:认识会计的本质及其在社会经济发展过程中的基本功能与特征;掌握会计目标、会计信息使用者的要求以及会计信息的质量要求;掌握企业经济活动的基本特征与资金运动的基本规律;掌握会计要素、会计科目与会计账户设置的基本理论及其关系;掌握会计确认和会计计量的基本理论;掌握复式记账的基本原理;掌握财务报告体系及其内容、基本财务报表的结构原理以及相互关系;了解我国会计规范体系的结构以及基本规范的主要内容。

(二)会计的基本方法主要包括:掌握会计确认和会计计量的基本方法;掌握会计记录的基本程序与方法。

(三)会计的基本技能主要包括:掌握企业基本经济交易与事项会计分录的编制方法;掌握主要会计凭证的填制与审核的基本方法;掌握主要会计账簿的设置、登记、对账、结账和错账更正的基本方法;掌握资产价值计量与收益计量的基本方法;掌握主要财务报表编制的基本方法。

会计学专业指导性教学计划进程表

608 (162

)

学 科 基 础 课

专 业 核 心 课

高等数学 9 (A)(1-2) 概率论与数理 112160071 3 统计 072010021 微观经济学 3 072000111 宏观经济学 2 072010061 管理学原理 3 062005231 基础会计 4 062005051 基础会计实验 1.5 072010051 统计学原理 3 052010081 经济法 3 小计 31.5 072(1-2) 中级财务会计 8 05012 (1-2) 062(1中级财务会计 2 2)05012 实验(1-2) 072013051 财务管理 4 094005021 财务管理实验 1 072013021 成本会计 3 074005021 成本会计实验 1 072013011 管理会计 3 064005021 管理会计实验 0.5 073013031 税务会计 3 074005011 税务会计实验 1 072013041 审计学 3 062005081 审计学实验 1

144 48 48 32 48 64 48 48 48 480 128 64 64 32 48 32 48 16 48 32 48 32

4

5 3 3 2

考试 必修 考试 必修 考试 考查 考试 考试 考查 考试 考查 3 4 2

考试

3 4 3 3 48 3 10 15 5 4 2 4 2 3 2 3 1 3 2 3 2

各学期周学时分配 二 一 春

2+1 1.5+0.5 2+1

总学 总学 实践 分 时 理 (课 论 外)

2.5 1.5 2.5 48 32 48 32 24 32 (16) (8) (16)

四 夏 三 春 夏 五 春

会计学原理(双语)142 会计学原理教学进度计划表

江西财经大学本科课程教学进度计划表

2014 —2015 学年度第二学期

主讲教师:江陵职称:讲师学历:研究生学位:博士主授专业:

课程名称:会计学原理课程编号:12016 班级:AE9 学生人数:59

总学时:96 学时,其中课堂讲授90 学时;实验(上机)教学0 学时;其它教学(讨论、见习等): 4 学时;机动: 2 学时实习实训(包括课程实习、课程实训、课程设计等):0 周

教材(名称、主编、出版社、出版时间等)Wild/Shaw/Chiappetta编著Fundamental Accounting Principle(21st edition)中国人民大学出版社.

主要参考书:

《会计学原理》(第21版)(工商管理经典译丛·会计与财务系列),约翰·J·怀尔德、肯·W·肖等著,中国人民大学出版社,2012年1月

成绩考核说明及要求:根据平时成绩和期末考试成绩考核,平时成绩根据课后练习、考勤和测验考核而定

其成绩评定方法:平时成绩:50%(其中作业与考勤10%,测验一10%,测验二10%,期中考试20%),期末考试成绩:50%

考试题型:选择题、判断题、简答题、帐务处理题、计算题

考试时间:根据学院期末安排

系主任(签字):教学院长(签字):

2015年月日2015年月日。

《会计学》课程教学大纲

《会计学》课程教学大纲一、课程基本信息二、课程目标(一)总体目标会计学是一门理论和实践紧密结合的课程。

通过会计学的教学,使学生明确会计的意义和任务,掌握会计的基本理论、基础知识和基本技能,即掌握会计信息生成的基本原理、原则及一般的方法。

(二)课程目标课程目标1:为学生今后进一步学习会计管理各门专业课程打下基础。

1.1 会计学总论1.2 会计科目与复式记账课程目标2:为学生今后从事会计行业相关工作提供一些基础知识与实践技能。

2.1 生产企业的生产经营过程核算2.2 企业会计账户分类2.3 会计凭证的填制与审核2.4 会计账簿的设置与登记2.5 账务处理程序的基本环节2.6 财产清查2.7 财务会计报告2.8 会计管理(三)课程目标与毕业要求、课程内容的对应关系表1:课程目标与课程内容、毕业要求的对应关系表三、教学内容第一章总论1.教学目标(1)了解会计的含义和会计的特点。

(2)理解会计的职能、会计的对象和会计的任务。

(3)掌握会计法规和会计核算方法。

2.教学重难点(1)重点:会计的职能、会计法规和会计核算方法。

(2)难点:会计核算方法。

3.教学内容第一节会计概述第二节会计对象第三节会计核算方法第四节会计法规第五节会计工作组织4.教学方法讲授法。

5.教学评价思考题:(1)什么是会计?它有什么特点?(2)什么是会计的职能?会计的基本职能是什么?(3)什么是会计基本前提?其主要内容是什么?(4)会计核算有哪些专门方法?第二章会计科目、会计账户和复式记账1.教学目标(1)了解资金平衡原理和会计要素的构成,以及复式记账法的理论依据。

(2)理解会计科目与会计账户的概念。

(3)掌握会计账户和借贷记账法的基础知识。

2.教学重难点(1)重点:会计科目、复式记账法、借贷记账法。

(2)难点:借贷记账法。

3.教学内容第一节资金平衡原理第二节会计科目第三节会计账户第四节复式记账4.教学方法讲授法。

5.教学评价思考题:(1)什么是资金平衡关系?(2)试述会计要素的含义及内容。

财务会计专业教学计划进程表

实践 1 社会调查

实践 2 毕业作业(会专)

必修学分要求

限选学分要求

选修学分要求

实践环节学分要求

最低毕业总学分

财务会计专业教学计划进程表

第第第第第第

学 分

课内 学时

××课程

××课程

××课程

考试 一 学期 学

二 学

三 学

四 学

五 学

六 学

课程 性质

开课单位

备注

期期期期期期

限选 1 西方经济学

限选 2 财务管理

限选 3 经济法概论

选 修选 修选 修选 修选 修选 修选 修选 修选 修选 修选 修选 修选 修选 修

1 计算机文化基础 2 工商企业经营管理 3 管理学基础 4 国际贸易原理 5 国家税收 6 金融市场 7 经济应用文写作 8 企业信息管理 9 现代金融业务 10 预算会计 11 市场营销学 12 西方财务会计 13 企业统计 14 社会经济调查方法与实务(注)

课程 序 类别 号

课程名称

必修 1 开放教育入学指南

必修 2 邓小平理论概论

必修 3 政治经济学(A)

必修 4 经济数学基础

必修 5 基础会计

必修 6 英语Ⅰ(1)(2)

必修 7 统计学原理(A)

必修 8 中级财务会计

必修 9 成本会计

必修 10 电算化会计

必修 11 管理会计

必修 12 审计学原理

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西财经大学本科课程教学进度计划表

2013 —2014 学年度第 2 学期

主讲教师 刘海生 职 称 副教授 学历 本科 学位 学士 适用专业 会计学

课程名称 会计学原理 课程编号 02704 班级 学生人数 上课时间 周 一/周 五 上课教室 3402/3306

总学时 64 学时,其中课堂讲授 60 学时;实验(上机)教学 学时;其它教学(讨论、见习等) 2 学时;机动 2 学时

实习实训(包括课程实习、课程实训、课程设计等) 周

教材(名称、主编、出版社、出版时间等) 《会计学原理》(第四版),张蕊主编,中国财经出版社,2013

主要参考书 《企业会计准则》,中国财政部,2006年;

《企业会计准则应用指南》,中国财政部,2006年;

CPA考试指定教材《会计》,中国财经出版社,当年

成绩考核说明及要求:平时成绩考核:考勤、平时作业、课堂讨论、案例分析等均为平时分的考察内容(占总评分的20%)

期末成绩考核:闭卷考试

其成绩评定方法:平时分占20%,期末考试80%

考试题型: 单选10%、多选5%、判断10%、简答10%、计算及编表15%、业务处理50%(占总评分的80%)

考试时间: 每学期末

校历 周次 授课 日期 学时数 教 学 内 容 安 排 教学形式 及其手段 课后作业 或辅导安排 实际授

课记录

备 注

一 4 第一章总论:第1/2节。主要了解会计的产生与发展史,理解会计环境对会计的影响;掌握会计的基本概念,包括会计的含义、内容、对象、职能和目标;深刻理解并掌握会计核算的基本前提与原则。 讲授、多媒体 本章书后思考题

二 4 第一章第3/4节;主要了解会计核算的程序与方法,会计学及其分支的有关内容;以及会计要素的划分原则和划分方法; 课堂教学、多媒体、练习 本章书后及练习册上思考题和各

要素的界定

三 4

第二章账户与复式记账:

第1节。

重点掌握会计恒等式中各个会计要素之

间的关系及经济业务发生后对会计等式中各会计要素的影响;

第二章第2节。主要

明确会计科目的作用及科目内容,掌握设置账户的

必要性和基本结构;

讲授、多媒体、 练习 本章书后及练习

册上思考题

四 4 第二章:第3节复式记账的记账符号、账户结构、记账规则、试算平衡。 讨论:会计恒等式、经济业务类型、科目与账户关系、复式记账法 讲授、多媒体 课堂讨论 本章书后及练习册上练习

五 4 第三章账户与复式记账运用:第1节。资金筹集的核算 第三章账户与复式记账运用:第2节,固定资产购建的核算 讲授、多媒体、练习 本章书后及练习册上练习

六 4 第三章账户与复式记账运用第2节材料采购业务核算。 第三章账户与复式记账运用:第3节产品生产业务的核算。 讲授、多媒体、练习 本章书后及练习册上练习

七 4 第三章账户与复式记账运用:第3节产品生产业务的核算。 第三章账户与复式记账运用:第4节销售核算。 讲授、多媒体、 练习 本章书后及练习册上练习

八 4

第三章账户与复式记账运用:第4节销售核算。

第三章账户与复式记账运用:第5节财务成果形成与分配核算。

讲授、多媒体、 练习 本章书后及练习册上练习

九 4

第三章账户与复式记账运用:第5节财务成果形成与分配核算。

综合练习

讲授、多媒体、 练习 本章书后及练习

册上思考题、练习

十 4 第四章帐户分类; 第五章会计凭证 讲授 多媒体

练习

本章书后及练习

册上练习、思考题

十一 4 第五章会计凭证 第六章会计账簿:账簿分类、总账与明细账、 讲授(实验) 多媒体

练习

本章书后及练习

册上思考题

十二 4 第六章会计账簿:登记账簿、错帐更正、对账结账 第六章会计账簿实训 讲授、(实验) 多媒体 练习 本章书后及练习册上思考题、模拟

实验

十三 4

第七章财产清查:,财产清查的意义;材料物资盘存制度和清查方法。银行存

款调节表、清查结果处理

讲授、多媒体 练习 本章书后及练习

册上思考题

十四 4 第八章会计报表:第1/2节,财务报告概念意义种类、财务报表列报要求、资产负债表 讲授(实验)、多媒体

练习

本章书后及练习

册上思考题、练习

十五 4

第八章会计报表第3/4节,利润表、现金流量表的基本概念及编制方法

第九章会计核算组织程序

讲授、多媒体 练习 本章书后及练习

册上思考题、练习

十六 4 财务报表综合实训: 机动 讲授(实验)、多媒体

练习

本章书后及练习

册上思考题、练习

合计 64

系主任(签字):程淑珍 教学院长(签字): 李宁

2014年2 月 17 日 2014年2 月17 日