CIMA案例分析大赛报告

DIZZ移动电话案例

摘要本文通过市场分析、财务分析、SWOT分析,对DIZZ自身情况与目前所处的环境进行了较为具体的分析,并基于此分析,以一名咨询师的角度,评价了公司管理层提出的四个提案,并提出了我们的建议,相信DIZZ公司采纳我们的

建议,发挥内部优势、利用外部机会,避免外部宏观环境等威胁,一定会最大程度上增加企业价值,为投资者带来可观的收益!

第一章案例简介

1.1关于全球移动电话市场

自从欧洲1985年引进了移动电话以来,移动电话市场的发展速度远远超出了人们的最初预料。各国移动电话市场由政府委派的管理当局监管,管理当局有权影响市场价格和鼓励

公平竞争。在因管理当局鼓励而带来的竞争压力的影响下,欧洲移动电话市场过去的十年发

生了显著的变化。如今,欧洲市场已逐渐趋于饱和,运营商们在尝试区别化各自服务方面面临着更大的挑战。与此同时,移动电话顾客最大的增长潜力在以亚洲市场为主的新兴市场上表现了出来。因此,许多国际移动电话网络运营商大户开始瞄准这些市场,拓展市场并最终

增加股东财富。

1.2 关于 DIZZ

DIZZ成立于上世纪80年代中期,正值移动电话首次在欧洲推出;在90年代上市,

上市后通过设立或并购,持有了一定数量的其他移动电话网络运营商股权。DIZZ现在已是

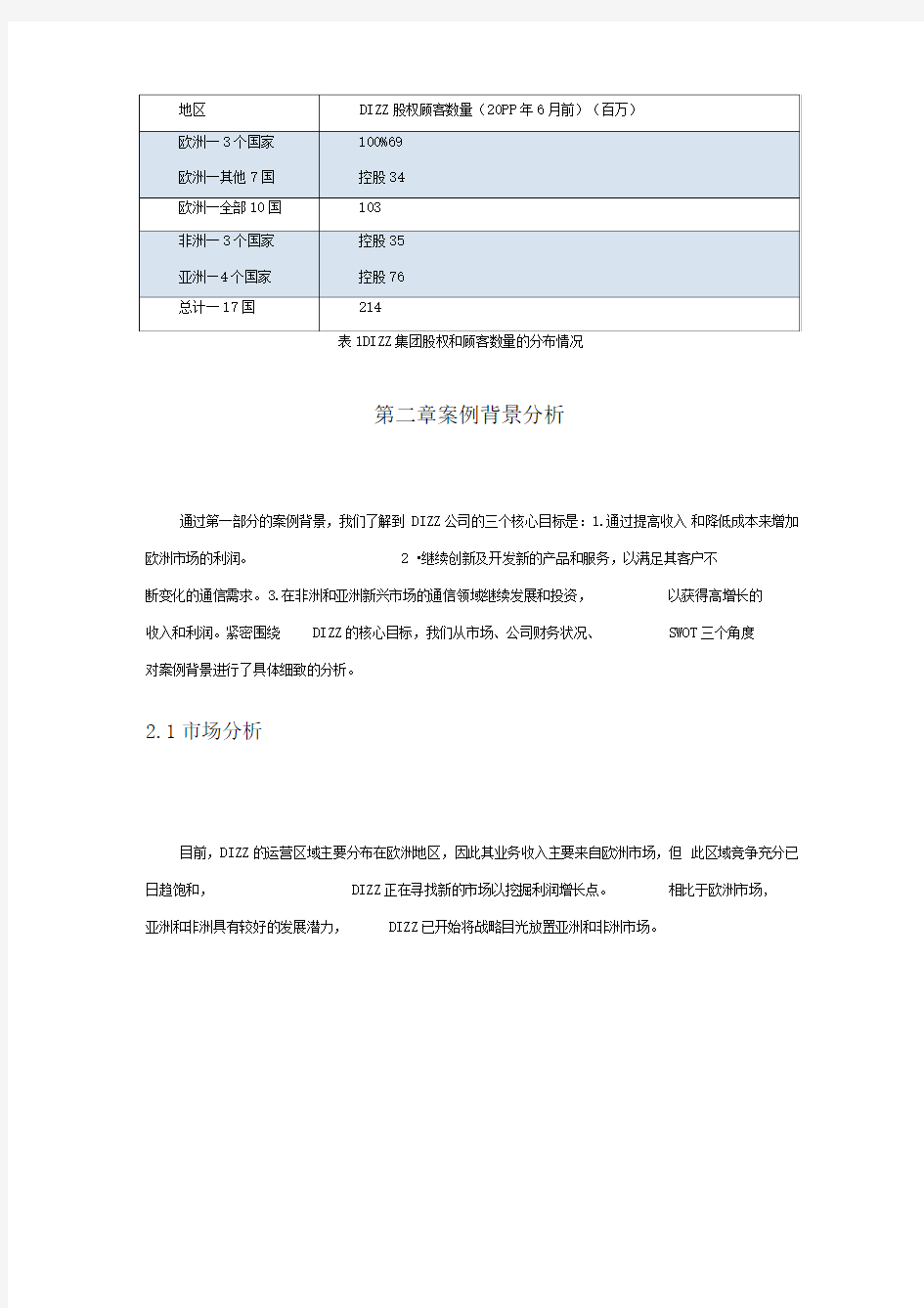

一家跨国移动电话网络运营商,服务范围覆盖欧洲、非洲、亚洲共17个国家,对欧洲3个

国家移动电话网络运营商拥有100%的股权,共有员工12600人,拥有其他亚欧非国家移

动电话运营商大部分股权,在这些公司共有员工6500人,此外DIZZ还将一些业务外包给

专业外包公司。截至20PP年6月30日,财政年度集团收入达到?亿20

表1DIZZ集团股权和顾客数量的分布情况

第二章案例背景分析

通过第一部分的案例背景,我们了解到DIZZ公司的三个核心目标是:1.通过提高收入和降低成本来增加欧洲市场的利润。 2 ?继续创新及开发新的产品和服务,以满足其客户不

断变化的通信需求。3.在非洲和亚洲新兴市场的通信领域继续发展和投资,以获得高增长的

收入和利润。紧密围绕DIZZ的核心目标,我们从市场、公司财务状况、SWOT三个角度

对案例背景进行了具体细致的分析。

2.1市场分析

目前,DIZZ的运营区域主要分布在欧洲地区,因此其业务收入主要来自欧洲市场,但此区域竞争充分已日趋饱和,DIZZ正在寻找新的市场以挖掘利润增长点。相比于欧洲市场,

亚洲和非洲具有较好的发展潜力,DIZZ已开始将战略目光放置亚洲和非洲市场。

案例分析报告 案例分析报告范文30篇

案例分析报告案例分析报告范文30篇 精品文档,仅供参考

案例分析报告案例分析报告范文30篇 报告是一种公文格式,专指陈述调查本身或由调查得出的结论,可以是机关对其内部调查的结果,也可以是由独立的研究人员进行调查的结果,其使用范围很广,报告的风格与结构因应各个机构的惯例而有所不同。本站为大家整理的相关的案例分析报告,供大家参考选择。 案例分析报告 一、案例简介 十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》:赋予农民更多财产权利。赋予农民对集体资产股份占有、收益、有偿退出及抵押、担保、继承权。保障农户宅基地用益物权,改革完善农村宅基地制度,选择若干试点,慎重稳妥推进农民住房财产权抵押、担保、转让,探索农民增加财产性收入渠道。 建设城乡统一的建设用地市场。农村集体经营性建设用地与国有土地同等入市、同权同价。 二、研究主题 对十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中农村产权改革政策的分析。 三、发展历程 1978年,十一届三中全会后确立家庭联产承包责任制:家庭联产承包责任制是指农户以家庭为单位向集体组织承

包土地等生产资料和生产任务的农业生产责任制形式。是以家庭承包经营为基础、统分结合的双层经营体制。 2003年3月1日施行《中华人民共和国土地承包法》赋予农民长期而有保障的土地使用权,国家依法保护农村土地承包关系的长期稳定。国家实行农村土地承包经营制度,农村土地承包后,土地的所有权性质不变。承包地不得买卖。 2008年10月12日,十七届三中全会通过《中共中央关于推进农村改革发展若干重大问题的决定》[指出,按照依法自愿有偿原则,允许农民以转包、出租、互换、转让、股份合作等形式流转土地承包经营权,发展多种形式的适度规模经营。 xx年11月12日,十八届三中全会通过决定,建立城乡统一的建设用地市场,允许工业、商业、综合等性质的经营性建设用地出让、租赁、入股。最终实现与国有土地同等入市、同权同价;赋予农民更多财产权利。赋予农民对集体资产股份占有、收益、有偿退出及抵押、担保、继承权。选择若干试点,慎重稳妥推进农民住房财产权抵押、担保、转让。 四、案例分析 (一)案例背景信息 十一届三中全会以来的改革红利,已基本释放完毕,后发劣势日渐彰显。在双轨制之下,各种特殊利益集团逐渐成型。经济改革尚未最终完成,政治、社会、文化等领域的改

F5-F9分季机考:考试题型分析及常见问题解答

F5-F9分季机考:考试题型分析及常见问题解答 2018年开始,F5-F9已全面实行机考,与笔试一样,都是在3月、6月、9月及12月的考试季进行,且无论从考点还是判卷标准,F5-F9分季机考与笔试都是一样的。那么F5-F9分季机考的题型是怎样的?又有哪些考试技巧呢?本文将一一介绍。 考试题型 目前,F5-F9分季机考共分为三个部分,其中第一部分和第二部分均为客观题,但与笔试不同的是,分季机考的题型更多变,考试可能会在考试中遇到不同类型的题目。而第三部分为主观题,考试会用到财务专业人士使用的同样工具(电子表格程序和文字处理程序),所以在这之前,一定要多多练习工具,以备考试之需。F5-F9分季机考的完整考试题型如下: 第一部分:Objective test questions(OT questions) multiple choice(单选) multiple response(定向多选) fill in the blank(填空) drag and drop(将答案拖拽到指定的区域) drop down list(下拉菜单) hot spot(图表题,在图表中选出正确的点) hot area(选中正确的区域)

第二部分:OT Case questions 这部分考试题型和英语阅读题相似,给出一段案例,然后会回答5个左右的客观题 第三部分:Constructed response questions 这部分为主观题,机考中对于做表格的题目,答题区域中会给出简易的excel,答题时可以使用部分excel功能,有完全空白和已经填充格式的表格两种形式。对于文字叙述题,在答题区域中会有简易版的word,和表格题目一样,分为无格式和已填充格式两种形式。 需要注意的是,在分季机考中,会有10分的“种子题”,以确保当前和未来所有学员获得公正平等的考试机会。该题可能会在考卷第一部分随机分配,共5道客观题;也可能在考卷第二部分随机分配,共5道基于同一情境的客观题,但是该题分数不会计入学员的考试成绩。所以,分季机考其实一共有110分的考试内容。其中: · 100分计入考试成绩 · 10分属于“种子题”,不计入考试成绩。 分季机考考试技巧 关于分季机考考试,楷博财经老师也为大家整理了一些小技巧,赶紧小笔记抄起来哦~ ·认真学习考试大纲中的每一个知识点,获取考试必备的专业知识 ·仔细阅读案例信息,根据考试要求充分答题 ·合理安排考试时间,给主观题(Section C)预留更多思考和书写答案的时间

某公司咨询案例分析报告

LCC公司咨询案例 LCC公司由LCC形象设计与LCC广告两个实体组成,成立于1992年,经过八年的发展过程,已成为业界的知名品牌,业务范围遍布全国大中城市,从业人员亦由最初几个人发展到现在七十余人,企业效益亦在迅速增长,产权结构亦由原来的"夫妇店"发展成合伙人制。LCC公司的成功与其创始人管理理念新颖、超前,对管理完善的追求强烈意志、人格魅力不无关系。但是公司目前管理水平缺乏长足发展之基础,实现"创建具有中国精神的国际化品牌"远景目标有困难,与决策者的愿望、要求有较大差距。LCC公司决策者向咨询公司指明要求建立人力资源管理体系和项目管理体系。 A.人力资源管理项目 一、LCC公司管理现状 (一)有战略设想,却无战略规划 企业决策者的经营理念超前,目光伟大,不把企业作为一个人财产,敢与员工分享成功,欲将公司办成公众公司,成就大业。 几乎所有的员工都能为这种远大的理念所打动,高层的思想充满着无穷的激励作用。但问题是,员工们都是听到的,对老板的目标、思想认可,但了解不多,从未见到公司的远景规划,未真正地看清楚公司的蓝图,听的次数多了,反而有"狼来了"的感觉。主要原因是领导忙于业务,没有时间整理自己的企业经营思想,没有人能帮领导将战略构想变成战略规划,未能明确企业的发展方向,未能向员工宣传战略思想及战略目标。而企业目标就是员工"心中的太阳",因为企业目标不明确员工就看不到自己在公司里的发展前途。对知识型员工而言,目标的激励作用是巨大的,同时明确的战略规划亦可避免公司的管理受领导人的情绪化影响。没有公司的战略规划就更谈不上人力资源的规划了。 (二)重视人才,却忽视人才机制的建立 LCC公司属智力型企业,最稀缺的资源是人才,可以说在智力型企业的从业者必须是真正意义上的人才,没有真才实料就难以立足。可是真正的人才又是业界各企业猎寻的对象,因此人才流动大。"小企业做事,大企业做人",无人才企业就没有竞争实力,真正重视人才就必须建立一套良好的人才机制,人才机制又充分地体现在企业的人事政策与管理制度里。在LCC只听说有较为完善的薪酬分配方法,其它如晋升、培训、考评等皆无,未见到任何可视文字。有意见反映:试用期结束后公司未有给员工一个试用评估的明确说法,有的员工上午还在工作,下午就被炒掉,给留下的人严重心里压力,没有工作安全感,他们很渴望知道,走的人在哪些地方不能满足公司的需求,以此来提醒自己去努力,做合格的员工;绩效评估要公开化等。"未有梧桐树,难引金凤凰",无好的人才机制怎能引进和留住好的人才。 (三)专业意识强,但管理意识弱 LCC公司专业人才济济,而管理人才缺乏,除决策者外,大多数人员有专业第一,管理次要的思想,对智力型企业而言如欲做大,形成产业无管理人才是成功不了的,要么将管理意识灌输给专业人士,要么启用管理型人才,懂技术又懂管理是理想,实现起来有个过程。只要是办企业就要讲究管理。尽管LCC从事产品策划、设计和广告,但它仍然是商业行为,不能以艺术(专业思想)替代管理思想。有些人的离开可能是对管理者的方式不认同。

2016年必修管理会计实践与应用案例

2016必修管理会计实践及应用案例 引言 2014年被业界称为管理会计元年,酝酿已久的推动我国管理会计发展的指导性文件在万众期待中隆重发布。《财政部关于全面推进管理会计体系建设的指导意见》【财会〔2014〕27号】在阐述我国全面推进管理会计发展的重要性、紧迫性的基础上,给出了未来发展管理会计的指导思想、基本原则、主要目标以及任务、措施,标志着我国管理会计发展跃升到新的高度,承担着重要的历史使命,同时也给学界及实务界指明了方向,提出了要求。 2015年12月29日,关于征求《管理会计基本指引(征求意见稿)》意见的函下发,意味着《指导意见》中提出的构建管理会计基本指引工作的启动和落地,也表明我国推动管理会计发展的决心。在此背景下,我们会计界的专业实务人才有必要尽快掌握管理会计相关内容和发展动态,以提升管理会计能力,更好地为我国管理会计发展贡献力量。 目录 管理会计与财务会计 管理会计实践应用领域 管理会计应用案例 当代管理会计应用基础 管理会计与财务会计 管理会计与财务会计大不同! 1. 服务对象不同 财务会计:对外报告会计 主要服务股东、债权人、分析师等公司外部相关利益群体,提供其决策所需信息 管理会计:对内报告会计 主要服务于企业内部高、中、基层管理者,提供其决策支持信息。 2. 工作重点不同 财务会计:提供并解释历史信息,向后看 管理会计:提供信息用于预测前景、参与决策、控制当前、评价过去、规划未来 3. 程序和方法迥异 财务会计:按照会计准则和会计制度的规定,采用一系列标准化的程序和方法,提供固定格式的财务信息,可形象地看作“普通话”; 管理会计:在不同的企业会有不同的呈现模式和表象,具体程序和方法个性鲜明,类似“方言”; 4. 信息来源渠道不同 财务会计:信息来源于业务

案例分析报告范文2篇汇总word版

案例分析报告范文2篇 【篇一】 标题××× 分析背景和目标、基本情况、分析所用的理论介绍、分析过程、相关问题讨论和对策探讨、进一步的思考等 一、选题范围 在具体的案例或者某一类型的案例做分析报告。 二、报告内容 所有报告均应为对实际案例的分析论证,包括以下几方面内容 案由 即对案例提供内容的高度概括, 案情

案情材料应当事实完整、要素齐备、行文简洁、层次清晰、,涉及个人隐私的,须进行必要的技术处理,不得使用与案件原始材料相同的当事人名称、地名等具有明确指向性的内容(案件原始材料应当附随报告提交,并注明案件来源或被调查的单位和个人)。 案件焦点 应当根据案情归纳、提炼、列举出案件焦点所在,如“本案焦点在于关于合同的效力问题;关于合同的履行方式问题等。 争议与分歧意见 从学理和司法实践的角度,提炼出法学理论研究的问题,应当至少具有两种以上的观点、主张或意见,并清晰、明了地叙明各自的理由及其依据。 研究结论 应当明确表作者对于案件性质或其处理意见的观点和看法,并从法学理论和法律规定两方面详细阐明其理由和依据,使研究结论有助于解决案例本身,或者为解决类似案件提供有益帮助,或者提出理论上需要深化的问题。

一个完整的案例分析材料应包括以下几个基本要素 摘要 关键词 正文 a) 其中正文包括以下几个部分 i. ii. 绪论(包括研究背景,本行业情况,本公司概况) 公司生产经营情况分析(包括公司取得的成绩与存在的问题) iii. 公司拟采取的解决问题的对策分析与相关文献理论(即针对公司存在的问题现拟采取解决措施) iv. v.

vi. 基本结论与对策建议案例问题讨论参考文献资料 尾页要有参考文献 例,参考文献 [1] 甘肃省统计局.甘肃年鉴2009[N] .北京中国统计出版社,200 [2] 任家强,董琳瑛.基于空间统计分析的辽宁省县域经济空间差异研究[J].经济地理,xxxx,(9)1435-143 [3] 胡青峰,张子平.基于Geoda095i区域经济增长率的空间统计分析研究[J].测绘与空间地理信息,2007,(2)53-5 [4] 潘竟虎,冯兆东.甘肃省区域经济差异时空格局的ESDA-GIS[J].兰州大学学报(自然科学版),2008,(4)45-50. (目录) (正文) 5号,宋体,三级标题式,至少3000字。

案例某公司财务分析报告0001

12 主要会计数据摘要 基本财务情况分析 2-1资产状况 案例某公司财务分析报告 报告目录 2-1-1资产构成 2-1-2资产质量 2-2负债状况 … 2-3经营状况及变动原因 主营业务收入 主营业务成本 其他业务利润 管理费用 财务费用 投资收益 营业外支出净额 经营状况综述 2-3-1 2-3-2 2-3-3 2-3-4 2-3-5 2-3-6 2-3-7 2-3-8 预算完成情况及分析 ........... 3-1收入收益类 .................. 3-2成本费用类 .............. 3-3预算分析综述 .............. 重要问题综述及建议 .. .................... 资威公路收入增长分析 ........ 国债跌价幅度较大 ......... 工程项目完成量不足 ........ 管理费用与财务费用的期间性影响较大大 4-1 4-2 4-3 4-4 1主要会计数据摘要(单位:万元) 10 10 10 11 12

注:扣除去年同期XX净收益374万元后 2基本财务情况分析 2- 1 资产状况 截至2009年3月31日,公司总资产20.82亿元。 2- 1-1 资产构成 公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下: (1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。 (2)长期投资:XX 2亿元,XX 1.08亿元,XX 3496万元

CIMA管理案例分析考试英国老师课堂笔记

CIMA预览材料讲解– 总结 Preseen P2&P14 – Aurora公司高级管理团队组织架构&你的答题对象: 1. 组织架构: Lim(你上级的上级)-财务总监 Jens(你的上级)-高级财务经理 你-财务经理,你的同事XXX –财务经理 你的下属–初级财务人员 2. 答题时需要看你的汇报对象是谁,根据对象来采取不同的措辞。 ①如果是大老板给你发邮件,你回复的时候的行文就必须是比较正式的,是结构很清晰的,需要符合相应的要求。 ②但如果说是你的下属向你提出帮助这个要求的时候,或者请你解释,比如说某个专业概念的时候,你就不能够放很多的这种很复杂的专业词汇,你要用比较简单的语言去向他解释清楚这样一个概念。 ③跨部门沟通 Preseen P3 - 汽车制造行业 行业三阶段: 1. 初期:主要依靠劳动力,对劳动技能要求水平比较高 2. 中期(流水线作业阶段):各个岗位更加专业化,工种专业程度不断提高,工人的技能水平要求降低。 3. 现阶段(机器密集型):机器人的使用是我们行业目前的一个现状,对人工的需求大幅减少。 三个新的发展趋势: 1. 模块化的组件系统的结果,汽车制造商越来越国际化,我们公司可以向全球采购。 【相关知识点】:E2-国际贸易(驱动因素),E2-宏观经济环境 2. 我们汽车厂商他们开始使用越来越多的通用型的零部件。 不同的车型,不同的产品组合当中,制造商他会使用通用的组件(相同的零部件)。 3. 们现在汽车厂商开始越来越多的使用机器人的技术。 —— 这个行业的规模经济效应越来越明显。 结合汽车行业详细解释什么叫做规模经济效应? Examples of economies of scale: 1.By using robotics, the design of the component parts are manufactured to a higher level of precision. This reduced the rejection rate and general levels of waste and scrap.

管理学案例分析报告示例

参考案例分析报告: 金溪建筑公司的困惑 金溪建筑公司原本是一家小企业,仅有10多名员工,主要承揽一些小型建筑项目和室内装修工程。创业之初,大家齐心协力,干劲十足,经过多年的艰苦创业和努力经营,目前已经发展成为员工过百的中型建筑公司,有了比较稳定的顾客,生存已不存在问题,公司走上了比较稳定的发展道路。但仍有许多问题让公司经理胡先生感到困惑。 创业初期,人手少,胡经理和员工不分彼此,大家也没有分工,一个人顶上几个人用,拉项目,与工程队谈判,监督工程进展,谁在谁干,大家不分昼夜,不计较报酬,有什么事情饭桌上就可以讨论解决。胡经理为人随和,十分关心和体贴员工。由于胡经理的工作作风以及员工工作具有很大的自由度,大家工作热情高涨,公司因此得到快速发展。 然而,随着公司业务的发展,特别是经营规模不断扩大之后,胡经理在管理工作中不时感觉到不如以前得心应手了。首先,让胡经理感到头痛的是那几位与自己一起创业的“元老”他们自恃劳苦功高,对后来加入公司的员工,不管现在公司职位高低,一律不看在眼里。这些“元老”们工作散漫,不听从主管人员的安排。这种散漫的作风很快在公司内部蔓延开来,对新来者产生了不良的示范作用。金溪建筑公司再也看不到创业初期的那种工作激情了。其次,胡经理感觉到公司内部的沟通经常不顺畅,大家谁也不愿意承担责任,一遇到事情就来向他汇报,但也仅仅是遇事汇报,很少有解决问题的建议,结果导致许多环节只要胡经理不亲自去推动,似乎就要“停摆”。另外,胡经理还感到,公司内部质量意识开始淡化,对工程项目的管理大不如从前,客户的抱怨也正逐渐增多。 上述感觉令胡经理焦急万分,他认识到必须进行管理整顿。但如何整顿呢?胡经理想抓纪律,想把“元老”们请出公司,想改变公司激励系统……。他想到了许多,觉得有许多事情要做,但一时又不知道从何处入手,因为胡经理本人和其他“元老”们一样,自公司创建以来一直一门心思地埋头苦干,并没有太多地琢磨如何让别人更好地去做事,加上他自己也没有系统地学习管理知识,实际管理经验也欠丰富。 思考分析问题: 1.金溪建筑公司初期为什么会取得成功? 2.金溪建筑公司目前出现的问题及其原因。 3.怎样才能脱离困惑,走向成功? “金溪建筑公司的困惑”案例分析报告 归纳起来,促使初期的金溪建筑公司取得成功的因素主要有: 1、人数少,组织结构简单,胡经理个人影响力和工作作风好,行政效率高; 2、公司经营管理工作富有弹性,员工都有创业的激情,能适应市场的快速变化; 3、胡经理熟悉每个员工的特点,容易做到知人善任,人尽其才; 4、胡经理对公司的经营活动能够及时了解,并快速做出决策。 对于鼎立建筑公司目前出现的问题及其原因,可以简要归纳为: 1、公司规模扩大,但管理(如管理制度建设、信息沟通、企业文化等)、组织改革工作没有及时地跟进; 2、胡经理陷于日常事务中,缺乏理论“充电”,对“元老”们也疏于教育和管理;

案例某公司财务分析报告

WORD文档,可修改

报告目录 1 主要会计数据摘要 (2) 2 基本财务情况分析 (2) 2-1资产状况 (2) 2-1-1 资产构成 (3) 2-1-2 资产质量 (3) 2-2 负债状况 (4) 2-3 经营状况及变动原因 (4) 2-3-1 主营业务收入 (4) 2-3-2 主营业务成本 (5) 2-3-3 其他业务利润 (5) 2-3-4 管理费用 (6) 2-3-5 财务费用 (7) 2-3-6 投资收益 (7) 2-3-7 营业外支出净额 (8) 2-3-8 经营状况综述 (8) 3 预算完成情况及分析 (9) 3-1 收入收益类 (9) 3-2 成本费用类 (9) 3-3 预算分析综述 (10) 4 重要问题综述及建议 (10) 4-1 资威公路收入增长分析 (10) 4-2 国债跌价幅度较大 (11) 4-3 工程项目完成量不足 (12) 4-4 管理费用与财务费用的期间性影响较大大 (12)

1 主要会计数据摘要(单位:万元) 注:扣除去年同期XX净收益374万元后 2 基本财务情况分析 2-1 资产状况 截至2009年3月31日,公司总资产20.82亿元。 2-1-1 资产构成 公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。 (2)长期投资:XX 2亿元,XX 1.08亿元,XX 3496万元。 (3)固定资产净值:XX净值4.8亿元,XX等房屋净值2932万元。 (4)无形资产:XX摊余净值8134万元,XX摊余净值5062万元。 (5)长期待摊费用:XX摊余净值635万元,XX摊余净值837万元。 2-1-2 资产质量 (1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计9.48亿元,具备良好的付现能力和偿还债务能力。 (2)长期性经营资产:由XX构成,共计5.61亿元,能提供长期的稳定的现金流。 (3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。 (4)保值增值性好的长期投资:由XX与XX的股权投资构成,共计3.08亿元,不仅有较好的投资回报,而且XX的股权对公司的发展具有重要作用。 以上四类资产总计18.83亿元,占总资产的90%,说明公司现有的资产具有良好的质量。 2-2 负债状况 截至2009年3月31日,公司负债总额10.36亿元,主要构成为:短期借款(含本年到期的长期借款)9.6亿元,长期借款5500万元,应付账款707万元,应交税费51万元。 目前贷款规模为10.15亿元,短期借款占负债总额的93%,说明短期内公

CIMA案例分析报告

To: Board of Directors of Dizz From: 4 Up Date: April, 2010 THE CASE CONCERNING CERTAIN ISSUES FACING DIZZ REPORT Team members:

Contents A. Introduction (3) B. Terms of Reference (3) C. Prioritization of Key Issues (3) D. Analyses of Issues (4) Ⅰ. Errors in the upgrade of contracts details within CAS (4) Ⅱ. Regulator threat in Yee (5) Ⅲ. Resignation of CEO in Africa and Organizational structure (5) Ⅳ.Shop in shop proposal (6) Ⅴ. Network security (8) Ⅵ. Other Issues (8) Ⅶ. Ethical Issues (9) E. Recommendations (9) Ⅰ. Errors in the upgrade of contracts details within CAS (9) Ⅱ. Regulator threat in Yee (10) Ⅲ. Resignation of CEO in Africa and Organizational structure (10) Ⅳ. Shop in shop proposal (10) Ⅴ. Network security (10) Ⅵ. Other Issues (10) Ⅶ. Ethical Issues (11) F. Conclusion (11) G. Appendixes (12) Appendix 1-SWOT Analysis (12) Appendix 2- PEST Analysis (13) Appendix 3- Mendelow’s matrix (14) Appendix 3- Balanced Scorcard (15) Appendix 4- Cash Flow (16)

案例分析cima

Issue1:Whether to acquire AW Non-financial measures SWOT analysis of acquiring AW

Issue2:Papy’s two proposals on entering new area of business The first proposal——by Simon Strategy: recruit experts from the outside, and train the employees in Papy to develop proper personnel and help the company more familiar with the health food area of business. Advantages: Save acquisition costs. Disadvantages: Inestimably expenses on personnel training and the time cost. It may cost two more years to get the similar profit as the proposal below. The second proposal——by Karen Strategy: acquire existing stores (Health Castle) as a start, and develop the reputation from there. Advantages: Save effort in looking for suppliers, identifying consumer behavior and conducting personnel training. As the estimated profit of Health Castle is €5 million, so it will meet the second year target of Karen within just one year. Disadvantages:Successful acquisition will require Papy to pay a considerable premium. Also, because of the reputation of “Health Castle”has already existed for a long time, once Papy acquire it ,it may take a long time to combine the two different culture and make the customers familiar with the new brand of health food of Papy.

案例分析报告范文6篇

案例分析报告范文6篇 案例分析报告范文篇一:标题 分析背景和目标、基本情况、分析所用的理论介绍、分析过程、相关问题讨论和对策探讨、进一步的思考等 一、选题范围 在具体的案例或者某一类型的案例做分析报告。 二、报告内容 所有报告均应为对实际案例的分析论证,包括以下几方面内容: 1.案由 即对案例提供内容的高度概括, 2.案情 案情材料应当事实完整、要素齐备、行文简洁、层次清晰、,涉及个人隐私的,须进行必要的技术处理,不得使用与案件原始材料相同的当事人名称、地名等具有明确指向性的内容(案件原始材料应当附随报告提交,并注明案件来源或被调查的单位和个人)。 3.案件焦点 应当根据案情归纳、提炼、列举出案件焦点所在,如本案焦点在于:1.关于合同的效力问题;关于合同的履行方式问题;3等。 4.争议与分歧意见 从学理和司法实践的角度,提炼出法学理论研究的问

题,应当至少具有两种以上的观点、主张或意见,并清晰、明了地叙明各自的理由及其依据。 5.研究结论 应当明确表作者对于案件性质或其处理意见的观点和看法,并从法学理论和法律规定两方面详细阐明其理由和依据,使研究结论有助于解决案例本身,或者为解决类似案件提供有益帮助,或者提出理论上需要深化的问题。 一个完整的案例分析材料应包括以下几个基本要素: 摘要 关键词 正文 a) 其中正文包括以下几个部分 i. ii. 绪论(包括研究背景,本行业情况,本公司概况) 公司生产经营情况分析(包括公司取得的成绩与存在的问题) iii. 公司拟采取的解决问题的对策分析与相关文献理论(即针对公司存在的问题现拟采取解决措施) iv. v. vi. 基本结论与对策建议案例问题讨论参考文献资料 尾页要有参考文献 例,参考文献: [1] 甘肃省统计局.甘肃年鉴20xx[N] .北京:中国统计

公司经营分析报告案例

公司经营分析报告案例 相关公司经营分析报告案例都有哪些呢,不妨看看,以下是小编搜集并整理的公司经营分析报告有关内容,希望在阅读之余对大家能有所帮助! 公司经营分析报告案例一、综述 XX年上半年,出版传媒上市公司经营规模持续扩大,产出和利润保持平稳增长,新媒体公司涨势强劲。截至XX年6月底,出版传媒公司拥有资产总额亿元,较期初增长%;所有者权益达到亿元,较期初增长%;上半年实现营业收入亿元,同比增长%;净利润亿元,同比增长%。3家新媒体公司拥有资产总额亿元,较期初增长%;所有者权益亿元,较期初增长%;上半年实现营业收入亿元,同比增长%;净利润亿元,同比增长%,涨幅均居各类型出版传媒上市公司之首。 保持了较高的盈利能力和偿债能力。XX年上半年,出版传媒上市公司平均净资产收益率为%,高于传媒娱乐行业%和印刷包装行业%的平均水平。截至XX年6月底,出版传媒上市公司资产负债率为%,保持了较好的长期偿债能力。 报业公司传统业务持续萎缩,产出利润全面下滑。XX年上半年,6家报业公司实现营业收入亿元,同比下降%;净利润亿元,同比大幅下降%。受国内宏观经济增速放缓和新兴媒体蓬勃发展影响,全部6家公司传统报刊发行及广告业务营业收入均出现不同程度的下滑,成为公司当期营业收入下

降的重要因素。其中,粤传媒报刊业务营业收入同比大幅下降%,?ST生物广告、服务及发行业务营业收入同比大幅减少%。 融合发展不断深化,数字化转型趋势日益显现。出版传媒公司大力推动融合发展和数字化转型,积极探索在内容、渠道、平台、经营、管理等方面的融合。报告期内,有22家公司涉及数字出版等数字化业务,占出版传媒上市公司总数的2/3。5家在半年报中对数字出版等新业态业务收入进行单独体现的出版公司中,中文传媒、凤凰传媒、中南传媒、大地传媒等4家公司当期新业态业务收入整体实现爆发式增长。其中,中文传媒新业态板块实现收入亿元,同比大幅增长%,占公司营业收入的%。 资产重组更趋活跃。出版传媒上市公司借助资本工具,积极开展跨行业、跨媒体资产重组,整合优质资产,优化现有业务布局,努力开拓互联网金融、在线教育、大数据等新业态,深化产业融合。报告期内,皖新传媒、中文在线等16家公司完成或正在筹划资产重组,接近出版传媒上市公司的半数,涉及重组资金规模超过300亿元。其中,皖新传媒20亿元非公开发行,投资在线教育及智慧书城项目。中文在线20亿元非公开发行,用于基于IP的泛娱乐数字内容生态系统建设项目、在线教育平台及资源建设项目。康得新48亿元非公开发行,投资高分子膜材料及裸眼3D项目。浙报传媒募资20亿元,投资互联网数据中心及云计算平台项目。

案例分析报告格式.马骏

东北财经大学津桥商学院 案例分析报告 姓名:马骏学号:201114056 班级:金融(2)班 案例题目:家乐福事件 教师评语: 成绩评定: 年月日

1.案例简介 1.1央视315曝光家乐福不诚信:三黄鸡充当柴鸡更改日 期 3月15日晚消息,央视315晚会今晚举行,曝光了郑州家乐福的“不诚信”行 为,将三黄鸡充当柴鸡,将鸡胗进行返包,变换日期。 以下为文字实录: 有这样的一些企业,他们为了拉进自己和消费者之间的距离,常常都会把“诚信经营”写到自己企业经营中,但是他们真的做得到吗?接下来我们关注这 样一家,他的名字叫家乐福,很多人知道家乐福是一家知名的跨国零售连锁企业, 我特别注意到在家乐福倡导的核心价值观中,他们倡导的是承诺,是关爱,是积 极。我想对任何一家商店,哪怕是街边最不起眼的小店,诚信经营,质量可靠, 价格透明,童叟无欺,应该是他们经商最低的底线,对于家乐福这样知名的零售 连锁,他们真的做到言行一致了吗? 位于郑州国贸360家乐福店,每天在这里购物的顾客络绎不绝。柴鸡和那白条鸡有什么区别?柴鸡一般都是散养的,白条鸡好像是养鸡场养的,现在包装都

2、迅速成立专门团队,配合郑州当地工商执法部门,严查相关问题。 3、相关门店提出整改措施,并对检查中所发现的问题坚决严查、严办,用最大力度的工作和举措杜绝此类问题的出现。 维护消费者权益是家乐福工作的重中之重。家乐福对食品质量和食品销售有明确的管理制度,并且要求各级员工严格遵守,同时有严格的流程监控措施,绝对不允许违规操作。为进一步加强管理,家乐福将在全国所有门店开展严格的自查自纠工作,组织培训,严格要求门店所有相关工作人员,认真落实公司的规章制度,责任到人。 立足中国,诚信经营,为广大消费者提供放心安全的食品是我们持之以恒的工作目标与责任。未来,家乐福将进一步优化食品质量管理流程,切实落实各项管理措施,为消费者把好食品质量的最后一道关。 家乐福诚挚感谢社会各界对我们工作的监督和关注。 家乐福(中国) 2012年3月15日 家乐福展开质量问题调查称当事人已被停职 来源: 网易财经 网易财经3月16日讯针对央视3·15晚会曝光的郑州门店出现质量问题,家乐福今日向网易财经发来声明,对广大消费者表示道歉,并称将成立专门团队严查,当事责任人做出停职处理。 央视3·15晚会昨晚报道,家乐福郑州国贸360家乐福店,柴鸡的价格是11.98元,白条鸡价格是6.98元,除了价格相差近一倍,外观并没有太大差异。 据了解,柴鸡一般都是散养的,白条鸡是养鸡场所养,消费者普遍认为前者在肉质和营养含量上优于后者。 晚会曝光称,上述家乐福门店的白条鸡就是柴鸡,原本同一出身的三黄鸡经过人为摆设变成了柴鸡,价格也变成了一倍。柴鸡销售量大,每当柴鸡快卖完了,售货员自然的将三黄鸡补充进来。 同样曝光的,还有家乐福将过期鸡胗再包装,售卖给消费者。

案例公司财务分析报告

案例某公司财务分析报告 报告目录 1 主要会计数据摘要 (2) 2 基本财务情况分析 (2) 2-1资产状况 (2) 2-1-1 资产构成 (3) 2-1-2 资产质量 (3) 2-2 负债状况 (4) 2-3 经营状况及变动原因 (4) 2-3-1 主营业务收入 (4) 2-3-2 主营业务成本 (5) 2-3-3 其他业务利润 (5) 2-3-4 管理费用 (6) 2-3-5 财务费用 (7) 2-3-6 投资收益 (7) 2-3-7 营业外支出净额 (8) 2-3-8 经营状况综述 (8) 3 预算完成情况及分析 (9) 3-1 收入收益类 (9) 3-2 成本费用类 (9) 3-3 预算分析综述 (10) 4 重要问题综述及建议 (10) 4-1 资威公路收入增长分析 (10) 4-2 国债跌价幅度较大 (11) 4-3 工程项目完成量不足 (12) 4-4 管理费用与财务费用的期间性影响较大大 (12) 1 主要会计数据摘要(单位:万元)

注:扣除去年同期XX净收益374万元后 2 基本财务情况分析 2-1 资产状况 截至2009年3月31日,公司总资产20.82亿元。 2-1-1 资产构成 公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。 (2)长期投资:XX 2亿元,XX 1.08亿元,XX 3496万元。 (3)固定资产净值:XX净值4.8亿元,XX等房屋净值2932万元。 (4)无形资产:XX摊余净值8134万元,XX摊余净值5062万元。 (5)长期待摊费用:XX摊余净值635万元,XX摊余净值837万元。 2-1-2 资产质量 (1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计9.48亿元,具备良好的付现能力和偿还债务能力。 (2)长期性经营资产:由XX构成,共计5.61亿元,能提供长期的稳定的现金流。 (3)短期性经营资产:由工程施工构成,共计6617万元,能在短期内转化为货币性资产并获得一定利润。 (4)保值增值性好的长期投资:由XX与XX的股权投资构成,共计3.08亿元,不仅有较好的投资回报,而且XX的股权对公司的发展具有重要作用。 以上四类资产总计18.83亿元,占总资产的90%,说明公司现有的资产具有良好的质量。

SWOT一些经典案例分析 适合借鉴大一做presentation 来源

案例一:中国电信的SWOT分析 在已经过去的一年里,中国电信的新闻热点、焦点不断。电信资费的调整、中国电信南北大分拆以及中国电信将面临入世挑战等让人们瞩目。在新的一年里,中国电信又将上演一场“与狼共舞”的惊险剧目。面对激烈的市场竞争,对中国电信进行SWOT分析,也许能让大家对中国电信未来的发展有一个清醒的、客观的认识。 中国电信的优势(strength)和劣势(weakness)分析 自20世纪80年代中期起,中国电信经历了近20年的高速发展,已经形成了规模效益。尽管此间经历了邮电分营、政企分开、移动寻呼剥离、分拆重组等一系列的改革,但在中国的电信业市场上,中国电信仍具有较强的竞争和发展优势。主要表现在客户资源、网络基础设施、人才储备、服务质量等方面: 1、中国电信市场引入竞争机制后,中国电信与中国移动、中国联通、中国网通等运营商展开激烈竞争。中国电信南北分拆后,在保留原有大部分固定电话网和数据通信业务的同时,继承了绝大部分的客户资源、保持良好的客户关系,在市场上占领了绝对的优势。1.79亿的固定电话用户,1500多万的数据通信用户,为中国电信发展业务,增加收入奠定了良好的基础。 2、中国电信基础网络设施比较完善。改革开放20多年来,中国电信己建成了覆盖全国,以光缆为主、卫星和微波为辅的高速率、大容量、具有一定规模、技术先进的基础传输网、接入网、交换网、数据通信网和智能网等。同时DWDM传输网,宽带接入网相继建设数据通信网络和智能网不断扩容。中国电信的网络优势已经成为当前企业发展的核心能力,同时具备了向相关专业延伸的基础和实力。 3、中国电信在发展过程培养和储备了一大批了解本地市场、熟悉通信设备的电信管理和技术的能力较高、结构合理的管理和专业人才。同时中国电信还积累了大量丰富的运营管理经验,拥有长期积累的网络管理经验、良好的运营技能和较为完善的服务系统。 4、中国电信日趋完善的服务质量。中国电信成立了集团客户服务中心,为跨省市的集团客户解决进网需求;中国电信还建立了一点受理、一站购齐的服务体系,最大限度地方便用户;紧接着中国电信推出了首问负责制,解决了企业在向用户提供服务过程中的相互扯皮、相互推委的问题;另外,中国电信还设立了服务热线(10000)、投诉热线(180)等,建立了与用户之间的沟通服务,提供互动式服务。 虽然中国电信具有一定的发展优势,但我们应该辨正地看待这些优势。辩证法告诉我们,优势和劣势都是相对的,即在一定的条件下,优势很可能就转变成劣势。中国电信虽然拥有丰富的客户资源、完善的网络设施以及大量的储备人才,但缺乏现代企业发展所必需的战略观念、创新观念、人力资源开发管理、人文环境建设以及与此相适应的市场制度环境。业内人士认为,中国电信拥有资源优势,但却缺乏资源运作优势。一旦不慎,优势很可能就转变成劣势。目前,中国电信的劣势主要表现在以下几方面:

会展经典案例分析报告

《会展经典案例分析》 期末考试 题目中国进出口商品交易会(广交会)案例分析班级会展091班 学号200904108124 姓名颜菲

2011年12月 中国进出口商品交易会(广交会)案例分析 1.发展历程 中国进出口商品交易会,又称广交会。从1957年起每年的春秋两季在广州举行。迄今为止已有近54年的历史,共举办了110届。从101届起,“广交会”更名为“中国进出口商品交易会”。它是中国目前历史最长、层次最高、规模最大、商品种类最全、到会客商最多、成交效果最好的综合性国际贸易盛会。所以它被称为“中国第一展”。 第一届广交会于1957年在广州春季开幕。参展国家和地区19个,展览面积9600平方米,参展客商1223位,展出商品12000多种,交易额1755万元。虽然一届的成交额不是很高,可是加上秋季,两届加在一起的成交总额占全国创会总额的百分之二十。从1957年到1989年广交会32年才首次突破100亿美元。而从1989年到2003年成交额达到200亿美元,只用了15年。2004年广交会的展览面积达到55、5万平方米,已达到世界单年期展览会面积的第二名。到2011年春季展会,展览面积116万平方米,展览数量58699个,参展商数量24415个,出口成交额368.8亿美元。 在广交会的创办初期,主要是以农副土特产为主。上世纪90年代,机电产品,高新科技产品,高附加值产品和日用消费品逐步成为广交会的主导产品。到2006年机电占总比例的40.3%,2005年秋季参展的民营企业比例达36.57%,非公有制企业已达到70%,成为出口主力军,混合参展商为广交会的

主要特色。从单一的出口交易会变成了进出口交易会。从1957年到2011年,54年间,累计出口成交额约8892亿美元,累计境外采购商约约572万人,参展国家地区数量增加11倍,参展客商数量增加20倍,布展面积增长120倍,出口成交额增加2100倍。 首届广交会在广州中苏友好大厦举行。当时的展馆面积为9600平方米。1958年4月,春季广交会迁至海珠广场西面侨光路中国出口商品陈列馆,展馆面积13000平方米。1959年10月起,广交会会再次迁移,迁至义路展馆,展馆面积47000平方米。1974到2008年,流花路展馆,展馆面积达17万平方米。2008年9月,广交会搬迁到琶洲场馆,由原来的“二馆二期”改为“一馆三期”,展会时间也将延长。琶洲展馆A、B、C三区总占地面积超过80万平方米,总建筑面积超过110万平方米,总展览面积34万平方米。 2.组织运营特点 1957年3月成立的中国出口商品陈列馆,作为广交会的常设机构,是外贸部驻广州特派办和广东省外贸局属下的一个处级建制的事业单位。1968年,为加强对广交会常设机构的领导,以适应广交会发展的需要,将广交会期间和闭幕后的名称统称为“中国出口商品交易会”。1979年国务院比准广交会常设机构改为企业性质的单位。并在1980年成立广州对外贸易中心。1988年,中国广州对外贸易中心改成集团性企业,改名为中国对外贸易中心。 随着外贸体制的改革,广交会的组团方式和组展方式也有了变革。1978年以前,广交会由当时的外贸部统一领导、统一管理,并由外贸各专业公司统一经营,实行指令性计划和统负盈亏高度集中的对外贸易体制。而在1978年之后,